2. Определяется количество экспертов, которым предстоит проводить оценку.

3. Устанавливается балльная шкала оценок в зависимости от количества отобранных факторов; при этом меньший по значению ранг присваивается фактору, имеющему наиболее сильное влияние на изменение результативного показателя.

4. Оценки каждого эксперта вносятся в специальную таблицу, представляющую собой матрицу рангов опроса.

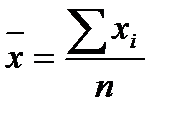

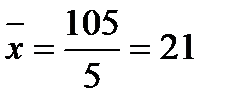

5. На основании полученных оценок рассчитываются суммы значений рангов по каждому фактору (  ) и среднее арифметическое значение суммы рангов опроса (

) и среднее арифметическое значение суммы рангов опроса (  ); при этом среднее арифметическое значение суммы рангов опроса определяется делением суммы значений рангов по всем факторам на количество взятых для оценки факторов:

); при этом среднее арифметическое значение суммы рангов опроса определяется делением суммы значений рангов по всем факторам на количество взятых для оценки факторов:

, (2.128)

, (2.128)

где  - количество факторов, отобранных для оценки.

- количество факторов, отобранных для оценки.

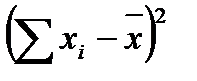

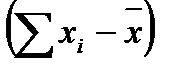

6. Определяется разность между суммой значений рангов опроса по каждому фактору и средним арифметическим значением суммы рангов опроса, и далее рассчитываются значения квадратов этих разностей  .

.

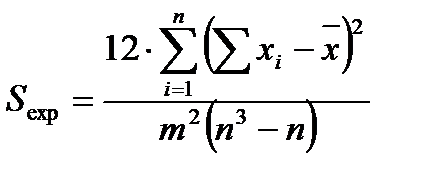

7. По результатам вычислений определяют степень согласованности мнений экспертов  по формуле

по формуле

, (2.129)

, (2.129)

где  - число экспертов.

- число экспертов.

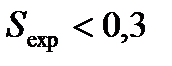

Далее оценивается уровень согласованности мнений экспертов на основе следующих позиций:

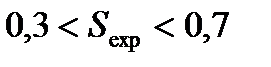

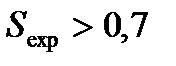

- неудовлетворительная степень согласованности мнений экспертов (при значениях  );

);

- средняя степень согласованности мнений экспертов (при значениях  );

);

- высокая степень согласованности мнений экспертов (при значениях  ).

).

Для закрепления материала целесообразно рассмотреть относительно простой пример выявления и систематизации факторов, оказывающих влияние на эффективность размещения спортивной рекламы, с применением метода экспертных оценок. При этом рассматриваются следующие факторы:  - место размещения рекламного средства;

- место размещения рекламного средства;  - длительность размещения рекламного средства;

- длительность размещения рекламного средства;  - уровень престижности спортивных соревнований;

- уровень престижности спортивных соревнований;  - результативность (успешность) выступлений спортивной команды;

- результативность (успешность) выступлений спортивной команды;  - уровень рыночной конъюнктуры рекламы.

- уровень рыночной конъюнктуры рекламы.

В эксперименте принимают участие 7 независимых экспертов, в их задачу входит определение ранга каждого фактора по пятибалльной системе. Наименьший по значению ранг присваивается фактору, оказывающему наибольшее влияние на уровень эффективности рекламы.

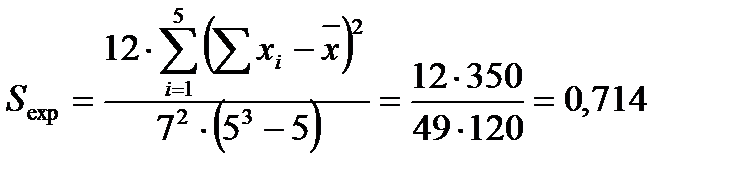

Оценки экспертов представляются в виде матрицы рангов опроса, в строках которой указываются факторы, а в столбцах – оценки экспертов. Кроме этого, матрица рангов опроса, приведенная в табл. 2.14, содержит результаты некоторых вычислений – суммы значений рангов по каждому показателю ( ), средние арифметические значения сумм рангов опроса ( ), разницы сумм значений рангов опроса и их средних арифметических значений  , а также значения квадратов этих разниц . Значение определяется по формуле (2.128):

, а также значения квадратов этих разниц . Значение определяется по формуле (2.128):

.

.

Таблица 2.14 – Матрица рангов опроса экспертов

| Факторы |

Эксперты |

|

|

| ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

|

| 1 | 3 | 2 | 4 | 5 | 3 | 3 | 21 | 0 | 0 |

|

| 4 | 5 | 5 | 5 | 4 | 5 | 5 | 33 | 12 | 144 |

|

| 3 | 2 | 3 | 1 | 2 | 2 | 1 | 14 | – 7 | 49 |

|

| 2 | 1 | 1 | 2 | 1 | 1 | 2 | 10 | – 11 | 121 |

|

| 5 | 4 | 4 | 3 | 3 | 4 | 4 | 27 | 6 | 36 |

| Сумма | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 105 | Х | 350 |

По результатам вычислений, произведенных в матрице рангов, определяется степень согласованности мнений специалистов-экспертов по формуле (2.129):

.

.

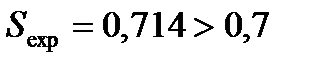

Таким образом, степень согласованности мнений экспертов достаточно высокая:  .

.

Разновидностью метода экспертных оценок можно считать и способ детализации рассматриваемых объектов (явлений, процессов), позволяющих обоснованно разделять исследуемый объект на некоторые составные части для более полного использования разнообразных методов анализа. Детализация представляет собой один из наиболее распространенных приемов не только в системе экономического анализа, но и в других отраслях. В сочетании с другими приемами и методами анализа детализация позволяет оценить исследуемые объекты в разных аспектах, вскрыть причины затруднений в организации. При этом в зависимости от сложности объекта (явления, процесса) описывающие его результативные показатели расчленяются как по временному признаку, так и по местам совершения операций, местам возникновения затрат, центрам ответственности, центрам рентабельности, так и по составным частям результативных показателей (слагаемым, сомножителям и т.п.).

Экономический анализ показателей, детализируемых по хронологическим периодам, позволяет выявлять динамику и ритмичность процессов, явлений. Детализация по времени позволяет выявлять отдельные периоды, на которые приходятся наилучшие или наихудшие показатели. Детализация по местам совершения операций позволяет выявлять эффективные и отстающие подразделения организации, а также рынки, предпочтительные или неудачные для реализации продукции (работ, услуг).

Детализация по центрам затрат позволяет индивидуализировать оценку работы исполнителей, усиливать их мотивацию через более обоснованное поощрение. Детализация по центрам ответственности позволяет давать более обоснованную оценку деятельности руководителей соответствующих подразделений.

2.6 Методы анализа себестоимости продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных, трудовых, материальных ресурсов, а также других затрат на ее производство и реализацию. Себестоимость продукции отражает величину текущих затрат предприятия, имеющих производственный, некапитальный характер и обеспечивающих процесс простого воспроизводства. По существу, себестоимость является экономической формой возмещения потребляемых факторов производства. Показатель себестоимости продукции является важнейшим в оценке экономической эффективности предприятия. В этом показателе отражаются все стороны его хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От уровня себестоимости продукции зависят финансовые результаты деятельности, возможные темпы расширенного воспроизводства, финансовое состояние хозяйствующего субъекта и конкурентоспособность его продукции.

Анализ себестоимости продукции (работ, услуг) является важным инструментом в системе управления затратами хозяйствующего субъекта. Экономический анализ позволяет выявить тенденции изменения уровня затрат, исследовать причины отклонения фактических затрат от базисных (плановых, нормативных), выявить резервы снижения себестоимости продукции и повышения конкурентоспособности организации [5].

Объектами анализа себестоимости продукции являются:

- абсолютная величина операционных затрат (в целом по организации и по элементам затрат);

- себестоимость отдельных видов продукции;

- отдельные статьи затрат;

- уровень затрат по центрам ответственности.

Планирование и учет себестоимости продукции (работ, услуг) хозяйствующие субъекты ведут как по экономическим элементам затрат, так и по калькуляционным статьям расходов. В системе анализа себестоимости выделяются следующие экономические элементы затрат:

- материальные затраты (включая сырье и материалы, покупные полуфабрикаты и комплектующие изделия, топливо, энергию и др.);

- затраты на оплату труда;

- социальные платежи во внебюджетные фонды;

- амортизация основных средств;

- прочие затраты (амортизация нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам и др.).

Представленная группировка затрат по экономическим элементам необходима для исследования материалоемкости, энергоемкости, трудоемкости, фондоемкости и оценки влияния развития техники и технологии на структуру затрат.

Другая группировка затрат (по их назначению), группировка затрат по статьям калькуляции необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, выявления центров затрат и резервов их экономии. К основным калькуляционным статьям затрат относятся следующие:

- сырье и материалы;

- возвратные отходы (–);

- покупные полуфабрикаты;

- топливо и энергия на технологические нужды;

- основная и дополнительная заработная плата производственных рабочих;

- социальные платежи по заработной плате производственных рабочих;

- расходы на содержание и эксплуатацию машин и оборудования;

- общепроизводственные расходы;

- общехозяйственные расходы;

- потери от брака;

- прочие производственные расходы;

- коммерческие расходы.

В целях анализа затраты также подразделяют на прямые и косвенные. Прямые затраты прямо связаны с производством того или иного вида продукции и прямо относятся на тот или иной объект калькуляции. Косвенные затраты связаны одновременно с производством нескольких видов продукции и распределяются по объектам калькуляции пропорционально соответствующим базам распределения. В качестве базы распределения косвенных расходов может быть выбрана величина заработной платы производственных рабочих, уровень затрат сырья и материалов и другие. Очевидным примером косвенных затрат являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств общецехового назначения и т.п.

Кроме того, согласно другим классификациям затрат их принято подразделять на элементарные и комплексные, постоянные и переменные, предельные (маржинальные) и приростные (инкрементные), безвозвратные, вмененные и релевантные затраты.

Переменные затраты прямо пропорционально зависят от объемов производства и реализации продукции. К ним относятся прямые затраты ресурсов на производство и реализацию продукции (расходы сырья и материалов, топлива, прямая заработная плата и т.д.). Постоянные затраты не зависят от объемов производства и реализации продукции. К ним относятся амортизация, арендная плата, заработная плата почасовиков, расходы, связанные с управлением и организацией производства и т.д. Условно-постоянными затратами называются такие комплексные статьи затрат, которые включают одновременно разнообразные элементарные постоянные затраты и элементарные переменные затраты в том или ином сочетании.

Организациям выгодно наращивать объемы производства продукции, так как за счет постоянных (условно-постоянных) расходов при этом обеспечивается снижением удельных затрат на производство и реализацию конкретных видов продукции:

, (2.130)

, (2.130)

где  - коэффициент роста объемов производства;

- коэффициент роста объемов производства;

- доля условно-постоянных расходов в

- доля условно-постоянных расходов в  -й статье затрат, в долях единицы;

-й статье затрат, в долях единицы;

- удельные затраты по -й статье затрат в базовом периоде;

- удельные затраты по -й статье затрат в базовом периоде;

- удельные затраты по -й статье затрат в отчетном периоде.

- удельные затраты по -й статье затрат в отчетном периоде.

В свою очередь

, (2.131)

, (2.131)

где  и

и  - объем выпуска продукции, соответственно, в базовом и отчетном периодах.

- объем выпуска продукции, соответственно, в базовом и отчетном периодах.

Принципиальные схемы поведения переменных и постоянных затрат представлены на рис. 2.8 и 2.9. Однако следует иметь в виду еще одну особенность постоянных затрат: такие затраты остаются постоянными лишь в определенных узких пределах изменения объемов производства, в которых не происходит ввода дополнительных производственных мощностей.

В широких пределах изменения объемов производства возможно скачкообразное изменение уровня постоянных затрат в тех случаях, когда организация для увеличения объемов производства вводит дополнительные мощности и задействует дополнительные штаты. Характер изменения постоянных и общих затрат в широких пределах изменений объемов производства можно проследить на примере, представленном на рис. 2.10 и 2.11.

| Объем производства |

| Постоянные затраты |

| Общие затраты |

|

| Переменные затраты |

Рис. 2.8 – Зависимость общих затрат от объемов производства

(в узких пределах)

| Объем производства |

| Удельные затраты |

| Удельные переменные затраты |

| Удельные постоянные затраты |

Рис. 2.9 – Зависимость удельных затрат от объемов производства

(в узких пределах)

| Объем производства |

| Общие затраты |

| Постоянные затраты |

| Переменные затраты |

Рис. 2.10 – Зависимость общих затрат от объемов производства

(в широких пределах)

Как видно из рис. 2.8, зависимость общих затрат  от объемов производства продукции

от объемов производства продукции  удовлетворяет линейному уравнению первой степени:

удовлетворяет линейному уравнению первой степени:

, (2.132)

, (2.132)

где  - удельная величина переменных затрат;

- удельная величина переменных затрат;

- сумма постоянных затрат.

- сумма постоянных затрат.

| Объем производства |

| Удельные затраты |

| Удельные переменные затраты |

| Удельные постоянные затраты |

Рис. 2.11 – Зависимость удельных затрат от объемов производства

(в широких пределах)

Для эффективного управления себестоимостью продукции важно правильно определять суммы постоянных и переменных затрат. Для этого используются алгебраический, графический, статистический и селективный методы. Так, применение алгебраического метода возможно в случае, если имеется информация хотя бы о двух точках на графике (рис. 2.8): двух значениях объемов производства (  и

и  ) и соответствующих им значениях общих затрат (

) и соответствующих им значениях общих затрат (  и

и  ).

).

При этом удельные переменные затраты на единицу продукции определяют по формуле первой производной:

. (2.133)

. (2.133)

После определения удельных переменных затрат можно легко рассчитать постоянные затраты, используя формулу (2.132) для любой из двух имеющихся точек зависимости:

. (2.134)

. (2.134)

В условиях многопродуктового производства формулу (6.3) необходимо видоизменить:

, (2.135)

, (2.135)

где  - объем выпуска продукции в денежном измерении.

- объем выпуска продукции в денежном измерении.

Графический метод определения суммы постоянных и переменных затрат включает следующие действия. Определяется точка пересечения прямой затрат (рисунок 6.1) с осью ординат, на которой откладываются затраты. Величина полученного отрезка на оси ординат (при = 0) будет соответствовать величине постоянных затрат . Статистический метод основан на корреляционно-регрессионном анализе. Применяется в тех случаях, когда имеется достаточно большая выборка данных о затратах и выпуске продукции. Селективный метод построен на содержательном анализе каждой статьи и каждого элемента затрат и позволяет более точно определить сумму постоянных и переменных затрат. По сравнению с другими методами он гораздо более трудоемкий и требует применения современной вычислительной техники и выделения постоянных и переменных затрат в первичных документах.

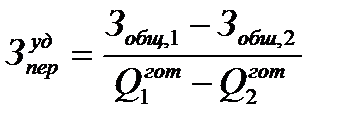

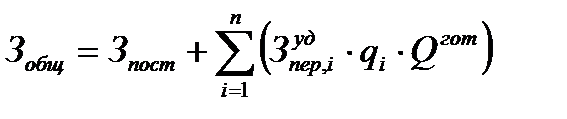

Экономический анализ себестоимости продукции обычно начинается с исследования динамики операционных затрат, как в целом по хозяйствующему субъекту, так и по основным элементам затрат. Изменение общей суммы затрат возможно в следующих случаях:

- изменение объемов производства продукции ;

- изменение структуры выпуска продукции;

- изменение уровня удельных переменных затрат ;

- изменение суммы постоянных расходов .

Соответствующая факторная модель имеет такой вид:

, (2.136)

, (2.136)

где - номенклатура выпуска продукции;

- доля

- доля  -го вида продукции в общем ее выпуске;

-го вида продукции в общем ее выпуске;

- величина удельных переменных затрат на производство -го вида продукции.

- величина удельных переменных затрат на производство -го вида продукции.

Оценка влияния указанных факторов на результативный показатель общих затрат на выпуск продукции может быть проведена методом цепных подстановок по формулам:

; (2.137)

; (2.137)

; (2.138)

; (2.138)

; (2.139)

; (2.139)

; (2.140)

; (2.140)

; (2.141)

; (2.141)

; (2.142)

; (2.142)

; (2.143)

; (2.143)

; (2.144)

; (2.144)

, (2.145)

, (2.145)

где  - изменение суммы общих затрат вследствие изменения объемов выпуска продукции;

- изменение суммы общих затрат вследствие изменения объемов выпуска продукции;

- то же, вследствие изменения структуры выпуска;

- то же, вследствие изменения структуры выпуска;

- то же, вследствие изменения уровня удельных переменных затрат;

- то же, вследствие изменения уровня удельных переменных затрат;

- то же, вследствие изменения суммы постоянных затрат.

- то же, вследствие изменения суммы постоянных затрат.

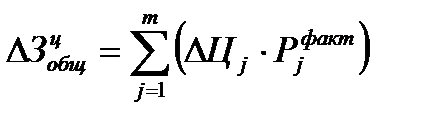

В свою очередь, уровень себестоимости продукции определяется уровнем ресурсоемкости производства (его трудоемкости, материалоемкости, фондоемкости, энергоемкости) и величиной изменения цен на потребленные ресурсы, в том числе за счет инфляции. Поэтому для обеспечения более объективной оценки влияния факторов на уровень себестоимости продукции и более полного выявления резервов экономии затрат следует учесть влияние ценового фактора на уровень затрат  :

:

, (2.146)

, (2.146)

где  - виды использованных ресурсов;

- виды использованных ресурсов;

- изменение среднего уровня цены

- изменение среднего уровня цены  -го вида ресурсов;

-го вида ресурсов;

- количество потребленных ресурсов -го вида.

- количество потребленных ресурсов -го вида.

Отсюда, рост общих затрат за счет изменения уровня ресурсоемкости продукции  составит

составит

. (2.147)

. (2.147)