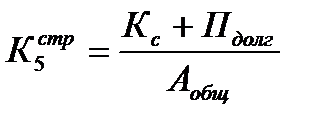

В рамках финансовой оценки положения предприятия часто используется показатель (коэффициент) общей платежеспособности, размер которого для некоторого отчетного периода может быть определен по формуле

, (2.79)

, (2.79)

где  – коэффициент общей платежеспособности, руб./руб.;

– коэффициент общей платежеспособности, руб./руб.;

– общая задолженность организации (долгосрочные и краткосрочные обязательства), руб.;

– общая задолженность организации (долгосрочные и краткосрочные обязательства), руб.;

– сумма (итог, валюта) активов баланса, руб.

– сумма (итог, валюта) активов баланса, руб.

В свою очередь

; (2.80)

; (2.80)

, (2.81)

, (2.81)

где  – долгосрочные обязательства, руб.

– долгосрочные обязательства, руб.

Сумму долгосрочных обязательств в некотором отчетном периоде можно определить по данным баланса.

С учетом выражений (2.80) и (2.81) формулу (2.79) можно представить в ином виде:

. (2.82)

. (2.82)

Собственно коэффициент общей платежеспособности  показывает, сколько рублей общих обязательств организации (

показывает, сколько рублей общих обязательств организации (  +

+  + ) приходится на один рубль ее активов. Этот коэффициент определяет ту долю активов, которая создана за счет заемных средств, и характеризует уровень финансового риска.

+ ) приходится на один рубль ее активов. Этот коэффициент определяет ту долю активов, которая создана за счет заемных средств, и характеризует уровень финансового риска.

Значение коэффициента определяется выбором между относительно более низкой стоимостью кредитов (займов) и риском, связанным с выполнением обязательств по обслуживанию внешней задолженности, не допускающей отсрочки платежей. Здесь имеет место «эффект финансового рычага»: при увеличении общей задолженности ( ) уровень доходности собственного капитала растет (обычно в расчете на одну акцию). Но вместе с тем, такое увеличение снижает маневренность хозяйствующего субъекта с точки зрения привлечения каких-либо дополнительных ресурсов.

Показатель маневренности собственных оборотных средств предприятия  характеризует ту часть его собственных оборотных средств, которая находится в форме денежных средств

характеризует ту часть его собственных оборотных средств, которая находится в форме денежных средств  (т.е. средств, имеющих абсолютную ликвидность):

(т.е. средств, имеющих абсолютную ликвидность):

. (2.83)

. (2.83)

Для нормально функционирующего предприятия этот показатель обычно изменяется в пределах от 0 до 1, хотя теоретически возможны и другие варианты. При прочих равных условиях рост показателя рассматривается как положительная тенденция в динамике. Вместе с тем, приемлемое значение данного показателя на практике устанавливается самим хозяйствующим субъектом, и, как правило, определяется уровнем ежедневной потребности предприятия в свободных денежных средствах.

Показатель доли собственных оборотных средств в покрытии производственных запасов предприятия  характеризует ту часть стоимости запасов и затрат

характеризует ту часть стоимости запасов и затрат  , которая покрывается его собственными оборотными средствами:

, которая покрывается его собственными оборотными средствами:

, (2.84)

, (2.84)

где  - сумма быстрореализуемых активов за вычетом дебиторской задолженности, руб.

- сумма быстрореализуемых активов за вычетом дебиторской задолженности, руб.

Показатель имеет большое значение в анализе финансового состояния торговых организаций. При этом традиционно рекомендуемая нижняя граница указанного показателя составляет 0,5 руб./руб. Экономическая интерпретация данного ограничителя также достаточно очевидна: коммерческие банки могут предоставлять льготное кредитование по текущим операциям лишь тем фирмам, в которых не менее половины стоимости запасов и вложений в незавершенное производство покрывается собственными средствами (без учета дебиторской задолженности).

Указанное льготное кредитование может быть реализовано путем открытия специального ссудного счета, с которого оплачиваются счета поставщиков и на который одновременно зачисляются поступления от продажи товаров. В том случае, когда у предприятия на спецссудном счете нет средств, оплата счетов поставщиков производится за счет коммерческого банка, который кредитует торговую фирму по системе овердрафта. Вместе с тем, приведенное ограничение показателя в размере 0,5 руб./руб. является ориентировочным, и его конкретная величина сегодня, как правило, все-таки определяется условиями кредитного договора на основе анализа ситуации.

Финансовое состояние предприятия является сложной экономической категорией, отражающей на определенный момент времени состояние капитала в процессе его кругооборота и способность предприятия к саморазвитию. Финансовое состояние предприятия может быть устойчивым, неустойчивым (предкризисным) или кризисным. Об устойчивом финансовом состоянии предприятия свидетельствует способность своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах.

Вместе с тем, понятие финансовой устойчивости можно охарактеризовать и на основе платежеспособности предприятия. Если его текущая платежеспособность представляется внешним проявлением финансового состояния, то финансовую устойчивость следует понимать как внутреннюю характеристику финансового состояния предприятия, обеспечивающую стабильную платежеспособность в длительной перспективе на основе сбалансированности активов и пассивов, доходов и расходов, денежных потоков.

Отсюда, под финансовой устойчивостью предприятия следует понимать его способность функционировать и развиваться, сохранять равновесие своих активов и пассивов, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска. В практической деятельности в условиях рынка выявлено, что устойчивое финансовое состояние предприятия достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточной ликвидности, стабильных доходах и широких возможностях привлечения заемных средств. Для этого необходимо обеспечить гибкую структуру капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности.

Несомненно, что финансовое состояние предприятия зависят от результатов его производственной, коммерческой и финансовой деятельности, и, в свою очередь, оказывает на них обратное влияние.

Анализ финансовой устойчивости основывается, главным образом, на относительных показателях деятельности организации, так как абсолютные показатели в условиях повышенной инфляции затруднительно приводить в сопоставимый вид. При этом оценка финансовой устойчивости предприятия может проводиться по таким направлениям [4, 6]:

- по соотношению собственного и заемного капитала;

- по функциональному признаку;

- по соотношению финансовых и нефинансовых активов.

Оценка финансовой устойчивости по соотношению собственного и заемного капитала предприятия основывается на анализе оптимальности структуры источников капитала и оптимальности структуры активов. С этой целью рассчитывают следующие показатели:

- коэффициент концентрации собственного капитала;

- коэффициент концентрации заемного капитала;

- коэффициент финансовой зависимости;

- коэффициент текущей задолженности;

- коэффициент устойчивого финансирования;

- коэффициент финансовой независимости капитализированных источников;

- коэффициент финансовой зависимости капитализированных источников;

- коэффициент покрытия долгов собственным капиталом;

- коэффициент финансового левериджа или коэффициент финансового риска.

Для оценки структуры источников активов баланса рассчитывают первые 5 показателей.

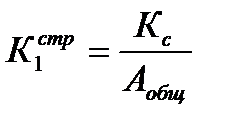

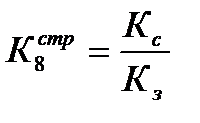

Коэффициент концентрации собственного капитала или коэффициент автономии (коэффициент независимости)  выражает долю собственного капитала в валюте баланса предприятия:

выражает долю собственного капитала в валюте баланса предприятия:

, (2.85)

, (2.85)

где  - размер собственного капитала предприятия, руб.;

- размер собственного капитала предприятия, руб.;

- валюта баланса по активу, руб.

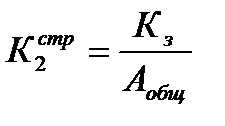

Коэффициент концентрации заемного капитала  показывает долю заемных средств в валюте баланса:

показывает долю заемных средств в валюте баланса:

, (2.86)

, (2.86)

где  - размер заемного капитала (заемных средств долгосрочных и краткосрочных), руб.

- размер заемного капитала (заемных средств долгосрочных и краткосрочных), руб.

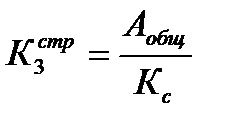

Коэффициент финансовой зависимости  показывает сумму активов, приходящуюся на 1 рубль собственного капитала (этот показатель является обратным коэффициенту ):

показывает сумму активов, приходящуюся на 1 рубль собственного капитала (этот показатель является обратным коэффициенту ):

. (2.87)

. (2.87)

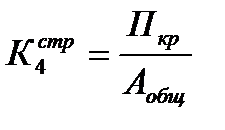

Коэффициент текущей задолженности  показывает, какая часть активов сформирована за счет заемных краткосрочных ресурсов:

показывает, какая часть активов сформирована за счет заемных краткосрочных ресурсов:

, (2.88)

, (2.88)

где  - краткосрочные обязательства, руб.

- краткосрочные обязательства, руб.

Коэффициент устойчивого финансирования  показывает, какая часть активов баланса сформирована за счет устойчивых источников финансирования:

показывает, какая часть активов баланса сформирована за счет устойчивых источников финансирования:

, (2.89)

, (2.89)

где  - долгосрочные обязательства, руб.

- долгосрочные обязательства, руб.

Если хозяйствующий субъект в своей деятельности не будет пользоваться долгосрочными кредитами и займами, то значение коэффициента будет совпадать со значением .

Для характеристики структуры долгосрочных источников финансирования рассчитываются еще 4 показателя.

Коэффициент финансовой независимости капитализированных источников  показывает долю собственного капитала в структуре долгосрочных источников финансирования:

показывает долю собственного капитала в структуре долгосрочных источников финансирования:

. (2.90)

. (2.90)

Коэффициент финансовой зависимости капитализированных источников  показывает долю долгосрочных обязательств в структуре долгосрочных источников финансирования:

показывает долю долгосрочных обязательств в структуре долгосрочных источников финансирования:

. (2.91)

. (2.91)

Повышение уровня показателя , с одной стороны, может означать усиление зависимости хозяйствующего субъекта от внешних кредиторов, а, с другой стороны, может свидетельствовать о степени его финансовой надежности и доверии к нему со стороны кредиторов.

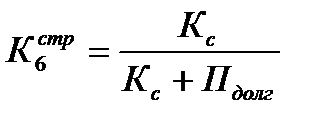

Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности)  :

:

. (2.92)

. (2.92)

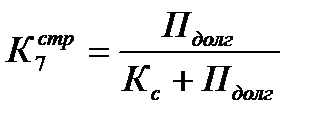

Коэффициент финансового левериджа (коэффициент финансового риска)  показывает отношение заемного капитала к собственному капиталу и является обратным показателю

показывает отношение заемного капитала к собственному капиталу и является обратным показателю  :

:

. (2.93)

. (2.93)

Коэффициент считается одним из основных индикаторов финансовой устойчивости предприятия. Чем выше его значение, тем выше риск вложения капитала в деятельность данной организации.

В современной рыночной экономике большая и все увеличивающаяся доля собственного капитала еще не означает улучшения положения предприятия, расширения возможностей его влияния на изменения в деловой сфере. Наоборот, зачастую широкое использование заемных средств свидетельствует о гибкости организации, ее способности обеспечивать получение и своевременный возврат кредитов и займов, о доверии к данной организации в деловом мире.

Необходимо отметить, что наиболее обобщающим показателем из рассмотренных девяти коэффициентов финансовой устойчивости предприятия является коэффициент финансового левериджа, а все остальные показатели, в той или иной мере, дополняют его.

Нормативов соотношения заемных и собственных средств для хозяйствующего субъекта на практике не разработано. Очевидно, что такие нормативные показатели должны варьировать для предприятий, функционирующих в различных отраслях экономики и в разных регионах. Вместе с тем, очевидно, что в тех отраслях, где оборачиваемость капитала незначительно и высока доля внеоборотных активов, коэффициент финансового левериджа не должен быть высоким. Но в других отраслях, где оборачиваемость капитала высока и доля внеоборотных активов низка, этот коэффициент может быть значительно выше.

Уровень коэффициента также существенно зависит от конъюнктуры рынка, рентабельности основной деятельности компании и стадии ее жизненного цикла, финансовой стратегии и т.п.