Коэффициент критической ликвидности (или промежуточный коэффициент покрытия) рассчитывается по формуле

(2.74)

(2.74)

где  – коэффициент критической ликвидности, руб./руб.;

– коэффициент критической ликвидности, руб./руб.;

– сумма быстрореализуемых активов, руб.

– сумма быстрореализуемых активов, руб.

Сумму быстро реализуемых активов по итогам отчетного периода можно установить по данным баланса. Собственно коэффициент критической ликвидности  показывает, сколько рублей наиболее ликвидных и быстрореализуемых активов (

показывает, сколько рублей наиболее ликвидных и быстрореализуемых активов (  + ) приходится на 1 рубль наиболее срочных обязательств и краткосрочных обязательств (

+ ) приходится на 1 рубль наиболее срочных обязательств и краткосрочных обязательств (  +

+  ). Этот показатель отражает платежные возможности хозяйствующего субъекта при условии своевременного проведения расчетов с дебиторами.

). Этот показатель отражает платежные возможности хозяйствующего субъекта при условии своевременного проведения расчетов с дебиторами.

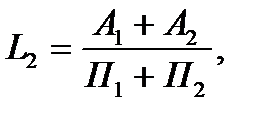

Показатель критической ликвидности имеет следующее нормальное ограничение:

(2.75)

(2.75)

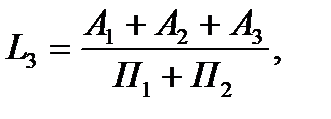

Коэффициент текущей ликвидности (или коэффициент покрытия) для некоторого отчетного периода деятельности предприятия рассчитывается по формуле

(2.76)

(2.76)

где  – коэффициент текущей ликвидности, руб./руб.;

– коэффициент текущей ликвидности, руб./руб.;

– сумма медленно реализуемых активов, руб.

– сумма медленно реализуемых активов, руб.

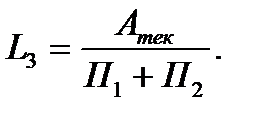

Сумму медленно реализуемых активов в некотором отчетном периоде можно установить по данным баланса. Однако, как правило, использование долгосрочных финансовых вложений в дипломных работах студентов встречается весьма редко. Чаще всего сумма медленно реализуемых активов определяется по размеру производственных затрат и запасов. В таких случаях числитель формулы (2.76) представляет собой сумму текущих (оборотных) активов  . Учитывая вышесказанное, формула (2.76) может быть представлена в виде

. Учитывая вышесказанное, формула (2.76) может быть представлена в виде

(2.77)

(2.77)

Собственно коэффициент текущей ликвидности  показывает, сколько рублей текущих активов приходится на 1 рубль наиболее срочных обязательств и краткосрочных обязательств ( + ). Коэффициент показывает платежные возможности хозяйствующего субъекта при условии своевременных расчетов с дебиторами и ритмичной реализации готовой продукции, с учетом возможной продажи производственных запасов в случае нужды. Показатель текущей ликвидности имеет следующее нормальное ограничение:

показывает, сколько рублей текущих активов приходится на 1 рубль наиболее срочных обязательств и краткосрочных обязательств ( + ). Коэффициент показывает платежные возможности хозяйствующего субъекта при условии своевременных расчетов с дебиторами и ритмичной реализации готовой продукции, с учетом возможной продажи производственных запасов в случае нужды. Показатель текущей ликвидности имеет следующее нормальное ограничение:

(2.78)

(2.78)

Это означает, что если какой-либо организации, даже в благоприятной ситуации, придется в короткий срок погасить всю свою краткосрочную задолженность, то эти платежи затронут лишь половину текущих активов. Следовательно, бесперебойность производства вполне может быть обеспечена.

Таким образом, коэффициенты ликвидности являются ориентировочными индикаторами финансового положения и платежеспособности предприятий. При этом каждый коэффициент отражает определенную сторону финансового состояния организации. Так, коэффициент абсолютной ликвидности  характеризует платежеспособность в некотором отчетном периоде на дату составления баланса. Коэффициент критической ликвидности характеризует ожидаемую платежеспособность на период, равный средней продолжительности периода обращения дебиторской задолженности. Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность на период, равный средней продолжительности операционного цикла.

характеризует платежеспособность в некотором отчетном периоде на дату составления баланса. Коэффициент критической ликвидности характеризует ожидаемую платежеспособность на период, равный средней продолжительности периода обращения дебиторской задолженности. Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность на период, равный средней продолжительности операционного цикла.

Различные показатели (коэффициенты) ликвидности дают не только разностороннюю характеристику устойчивости финансового состояния предприятия, но и отвечают интересам внешних пользователей аналитической информации.

Например, для поставщиков сырья и материалов наибольший интерес представляет коэффициент абсолютной ликвидности , который определяет будущий период обращения кредиторской задолженности и своевременность расчетов за поставки. Коммерческий банк, кредитующий данную организацию, больше внимания уделяет коэффициенту критической ликвидности , характеризующему устойчивость пополнения денежных запасов. Покупатели и держатели акций и облигаций данной организации предпочитают оценивать ее финансовую устойчивость по коэффициенту текущей ликвидности , который наиболее полно характеризует надежность и доходность указанных ценных бумаг.