Для сравнения степени ликвидности баланса организаций разного размера, мощности необходимо использовать относительные показатели – коэффициенты ликвидности.

Анализ ликвидности баланса с помощью коэффициентов ликвидности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке увеличения ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке убывания этих сроков.

В зависимости от степени ликвидности активы предприятия подразделяются на следующие основные группы:

- наиболее ликвидные активы (  ) – денежные средства и краткосрочные финансовые вложение, обладающие абсолютной ликвидностью;

) – денежные средства и краткосрочные финансовые вложение, обладающие абсолютной ликвидностью;

- быстро реализуемые активы (  ) – дебиторская задолженность со сроком погашения до 12 месяцев, НДС по приобретенным ценностям, товары отгруженные, ликвидность которых зависит от своевременности отгрузки, оформления банковских документов, скорости платежного документооборота в коммерческих банках, форм расчетов, спроса на продукцию и платежеспособности покупателей, конкурентоспособности продукции и т.п.;

) – дебиторская задолженность со сроком погашения до 12 месяцев, НДС по приобретенным ценностям, товары отгруженные, ликвидность которых зависит от своевременности отгрузки, оформления банковских документов, скорости платежного документооборота в коммерческих банках, форм расчетов, спроса на продукцию и платежеспособности покупателей, конкурентоспособности продукции и т.п.;

- медленно реализуемые активы (  ) – производственные запасы и затраты (кроме расходов будущих периодов), для трансформации которых в денежную наличность требуется значительно больший срок;

) – производственные запасы и затраты (кроме расходов будущих периодов), для трансформации которых в денежную наличность требуется значительно больший срок;

- труднореализуемые активы (  ) – нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев;

) – нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев;

- неликвидные активы (  ) – безнадежная дебиторская задолженность, неходовые материальные ценности, расходы будущих периодов.

) – безнадежная дебиторская задолженность, неходовые материальные ценности, расходы будущих периодов.

Пассивы баланса хозяйствующего субъекта группируются по степени срочности их оплаты (погашения):

- наиболее срочные обязательства (  ) – кредиторская задолженность, а также ссуды, сроки возврата которых наступили, они должны быть погашены в течение текущего месяца;

) – кредиторская задолженность, а также ссуды, сроки возврата которых наступили, они должны быть погашены в течение текущего месяца;

- краткосрочные обязательства (  ) – краткосрочные кредиты и краткосрочные заемные средства;

) – краткосрочные кредиты и краткосрочные заемные средства;

- долгосрочные пассивы (  ) – долгосрочные кредиты и долгосрочные заемные средства;

) – долгосрочные кредиты и долгосрочные заемные средства;

- постоянные пассивы (  ) – уставный капитал, добавочный капитал, резервный капитал, фонды накопления, фонды социальной сферы, целевые финансирование и поступления, нераспределенная прибыль, которые постоянно находятся в распоряжении хозяйствующего субъекта;

) – уставный капитал, добавочный капитал, резервный капитал, фонды накопления, фонды социальной сферы, целевые финансирование и поступления, нераспределенная прибыль, которые постоянно находятся в распоряжении хозяйствующего субъекта;

- доходы будущих периодов (  ), которые предполагается получить в перспективе.

), которые предполагается получить в перспективе.

Используя принятые обозначения можно представить формулу (2.70) в следующем виде:

. (2.71)

. (2.71)

Считается, что ликвидность баланса в большей или в меньшей степени отличается от абсолютной ликвидности. При этом недостаток средств по одной группе активов может компенсироваться их избытком по другой группе активов лишь по стоимости. В реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидных активов.

Ликвидность баланса можно оценить с помощью коэффициентов ликвидности, которые достаточно характеризуют степень устойчивости финансового состояния и кредитоспособности (платежеспособности) предприятия. Для оценки ликвидности баланса можно использовать следующие показатели (коэффициенты) ликвидности:

- коэффициент абсолютной ликвидности;

- коэффициент критической ликвидности;

- коэффициент текущей ликвидности;

- коэффициент общей платежеспособности.

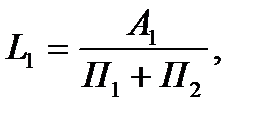

Показатель (коэффициент) абсолютной ликвидности для некоторого отчетного периода рассчитывается по формуле

(2.72)

(2.72)

где  – коэффициент абсолютной ликвидности, руб./руб.;

– коэффициент абсолютной ликвидности, руб./руб.;

– сумма наиболее ликвидных активов, руб.;

– сумма наиболее срочных обязательств, руб.;

– сумма наиболее срочных обязательств, руб.;

– сумма краткосрочных обязательств, руб.

Сумму наиболее ликвидных активов, наиболее срочных обязательств и краткосрочных обязательств легко установить по данным баланса. Собственно коэффициент абсолютной ликвидности показывает, сколько рублей наиболее ликвидных активов ( ) приходится на 1 рубль наиболее срочных обязательств ( + ). Таким образом, коэффициент показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время.

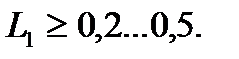

Согласно практическим данным показатель абсолютной ликвидности имеет следующее нормальное ограничение:

(2.73)

(2.73)

Другими словами, платежеспособное предприятие должно иметь степень покрытия текущих обязательств высоколиквидными активами не менее чем на 20-50 %.