Тема 3. Хранение, восстановление и уничтожение документов

______МДК 01.01________

(дисциплина)

Группа : ЭК-21

Преподаватель: Шевченко Н. Н.

ЛЕКЦИОНННЫЙ МАТЕРИАЛ

Тема 3. Хранение, восстановление и уничтожение документов

3.1. Порядок и сроки хранения бухгалтерских документов.

Передача дел в архив организации

Конкретные сроки хранения различных видов документов определены в Перечне типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (далее – Перечень).

Сроки хранения исчисляются не от даты составления документа, а с 1 января следующего года. Для книг покупок и продаж начало срока хранения определяется с даты последней записи в них. Для документов, подтверждающих первоначальную стоимость амортизируемого имущества, отсчет срока хранения начинается с момента, когда прекращается начисляться амортизация.

Документы, указанные в Перечне, надо хранить в течение установленных им сроков, иные документы – согласно нормам налогового, бухгалтерского и корпоративного законодательства.

Место хранения документов каждая организация определяет самостоятельно. Как правило, большинство документов размещается в офисе компании или в специально оборудованном под архив помещении. Документы должны быть подшиты в папки по соответствующим операциям – кассовые, товарные, авансовые отчеты и т. д. Хранят папки на стеллажах или в специальных шкафах.

После сдачи годового отчета все документы, относящиеся к отчетному году, должны быть подготовлены для сдачи в архив. После окончания работы с документом он передается для помещения в дело.

Исполненные документы должны формироваться в дела в соответствии с номенклатурой дел. При этом дела с момента их заведения и до передачи в архив организации должны храниться по месту их формирования.

В дело должны помещаться документы, которые по своему содержанию соответствуют заголовку дела. Дело должно содержать не более 250 листов при толщине папки не более 4 сантиметров.

В дело группируются документы одного периода – месяца, квартала, календарного года. При наличии в деле документов за несколько месяцев они разделяются листами бумаги с указанием месяца.

Для хранения бухгалтерских документов организация должна оборудовать специальные помещения, сейфы или шкафы.

В частности, бланки строгой отчетности хранят в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность. Документы с грифом «коммерческая тайна» держат в сейфах. Остальные бумаги хранят в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская отчетность подлежит хранению в течение сроков устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года.

Безопасные условия хранения документов бухгалтерского учета и их защиту от изменений должен обеспечить экономический субъект.

За организацию хранения учетных документов, регистров учета и бухгалтерской отчетности отвечает руководитель. А их сохранность, оформление и передачу в архив обеспечивает главный бухгалтер.

В последние время наряду с хранением документов (на бумаге), сформированных в дела, многие организации стали применять и электронные хранилища. Создание данных хранилищ позволяет упростить использование документов в текущей деятельности, так как работу с документом могут производить несколько сотрудников одновременно, а доступ к документу осуществляется в течение нескольких секунд в соответствии с правами сотрудника. Таким образом, использование электронных хранилищ документов позволяет повысить оперативность выполнения заданий и должностных обязанностей.

По истечении установленных действующим законодательством сроков хранения документов в организации они подлежат передаче на хранение в Архивный фонд РФ. На государственное и муниципальное хранение передают документы постоянного (вечного) и долговременного (свыше 10 лет) хранения. Остальные бумаги (срок хранения до 10 лет включительно) хранят в организации до их уничтожения.

Перед передачей в архив первичные документы, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке и сопровождаются справкой для архива, которая содержит:

¾ наименование учетного регистра, к которому относятся данные первичные документы;

¾ период, за который скомплектованы первичные документы;

¾ перечень скомплектованных первичных документов;

¾ дату комплектации и передачи документов в архив;

¾ подпись ответственного лица.

Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями на основании постановлений в соответствии с законодательством РФ.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством РФ и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, привлекаются к административной, налоговой или уголовной ответственности в соответствии с законодательством РФ.

3.2. Ответственность за утрату документов

1. Налоговая. Отсутствие у налогоплательщика первичных документов, счетов-фактур или регистров бухгалтерского учета расценивается как грубое нарушение правил учета доходов и расходов и объектов налогообложения. За такое нарушение (ст. 120 НК РФ) предусмотрена ответственность в виде штрафа в размере:

1) 10 000 руб. – если отсутствуют документы за один налоговый период;

2) 30 000 руб. – при отсутствии документов более чем за один налоговый период;

3) 20% от суммы неуплаченного налога, но не менее 40 000 руб., - если из-за отсутствия документов занижена налоговая база.

Если налогоплательщик не представит по запросу налоговой инспекции документы или иные сведения, с него взыскивается штраф в размере 200 руб., за каждый не представленный документ (п. 1 ст. 126 НК РФ). Непредставление сведений, выразившееся в отказе организации представить имеющиеся у нее документы с информацией о налогоплательщике по запросу налоговой инспекции, или иное уклонение от представления таких документов, или представление документов с заведомо недостоверными сведениями в общем случае влечет взыскание штрафа в размере 10 000 руб.

2. Административная. Нарушение правил хранения, комплектования, учета или использования архивных документов влечет предупреждение или наложение административного штрафа на должностных лиц в размере от 300 до 500 руб. (ст. 13.20 КоАП РФ).

За нарушение порядка и сроков хранения учетных документов на руководителя может быть наложен административный штраф в размере от 2 000 до 3 000 руб. Бухгалтер не может быть подвергнут такому наказанию, если по своим должностным обязанностям он не отвечает за соблюдение правил хранения документов. Также руководителя могут оштрафовать за непредставление документов и сведений, истребованных при проверке налоговым органом, ПФР или ФСС РФ, на сумму от 300 до 500 руб. (ч. 1 ст. 15.6, ч. 3, 4 ст. 15.33 КоАП РФ).

За любые нарушения в области архивного дела на должностных лиц организаций, а также на юридических лиц может быть наложен штраф, предусмотренный ст. 13.20, 13.25 КоАП РФ.

Неисполнение акционерным обществом, профессиональным участником рынка ценных бумаг, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда обязанности по хранению документов, которые предусмотрены законодательством об акционерных обществах, о рынке ценных бумаг, об инвестиционных фондах и принятыми в соответствии с ним нормативными правовыми актами и хранение которых является обязательным, а также нарушение установленных порядка и сроков хранения таких документов влечет наложение штрафа на должностных лиц от 2 500 до 5 000 руб., а на юридических лиц – от 200 000 до 300 000 руб. (п. 1 с. 13.25 КоАП РФ).

Аналогичный штраф предусмотрен за нарушения, допущенные ООО или унитарным предприятием.

3. Уголовная. Похищение, уничтожение, повреждение или сокрытие официальных документов, совершенные из корыстной или иной личной заинтересованности, наказываются штрафом в размере до 200 000 руб. или в размере заработной платы или иного дохода осужденного за период до 18 месяцев, либо исправительными работами на срок до двух лет, либо арестом на срок до четырех месяцев, либо лишением свободы на срок до одного года (п. 1 ст. 325 УК РФ).

3.3. Восстановление документов

Законодательство о бухгалтерском учете не содержит четко установленных правил, которые регламентируют порядок восстановления первичных документов в случае их утраты.

Руководитель организации в случае пропажи или гибели первичных документов обязан назначить приказом комиссию по расследованию причин пропажи, гибели первичных документов, а также предпринять меры по восстановлению тех первичных документов, которые подлежат восстановлению и хранению в течение установленного законодательством срока.

Если комиссия приходит к выводу, что документы были утрачены в результате экстремальных обстоятельств (кража, пожар, авария и др.), необходимо иметь подтверждение того, что данное событие имело место. Само происшествие также следует подтвердить документом соответствующего ведомства:

1) о пожаре, урагане или наводнении – справкой МЧС России;

2) о хищении – талоном-уведомлением подразделения МВД России;

3) о коммунальной аварии – справкой коммунальной службы (если фирма арендует помещение, то справку ей должен выдать его собственник).

Действующее законодательство прямо не предусматривает обязанности восстанавливать утраченные документы. Однако по возможности восстанавливать документы в такой ситуации все-таки следует, особенно те которые вправе проверить налоговики (письмо Минфина России от 11 августа 2011 г. № 03-02-07/1-288).

Если в компании ведется компьютерный учет и все базы данных сохранены, тогда достаточно распечатать все утраченные документы заново и подписать их. Таким образом, можно восстановить следующие документы: кассовые, кадровые, по учету основных средств и материалов, товарные и товарно-транспортные накладные, счета-фактуры, акты на проведенные работы и оказанные услуги.

Если электронная версия первичных документов не сохранилась, необходимо запрашивать дубликаты у внешних источников.

При утрате регистрационных документов следует обратиться с запросом в налоговый орган по месту регистрации.

Утраченные банковские документы могут быть заменены выписками кредитной организации о проведенных операциях по расчетному счету и копиями платежных поручений, которые может предоставить обслуживающий банк.

На основе полученных документов можно восстановить бухгалтерский учет движения средств по расчетному счету, а также составить список контрагентов, расчеты с которыми осуществлялись в безналичном порядке. Запросы необходимо отправить во все обслуживающие банки, в которых у предпринимателя открыты счета для обслуживания предпринимательской деятельности.

Банковские документы помогут выявить контрагентов, расчеты с которыми осуществлялись в безналичном порядке, и обратиться к ним за копиями соответствующих документов (договоров, актов, накладных, счетов-фактур).

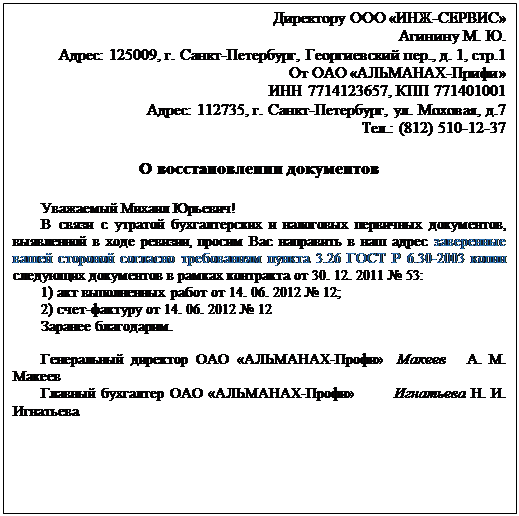

Контрагенты должны заверить направляемые предприятию копии согласно требованиям пункта 3.26 ГОСТ 6.30-2003. Как правило, руководитель компании, направляемой копии документов, (или другой уполномоченный сотрудник) под реквизитом «Подпись» вписывает слово «Верно», свою должность, ставит дату, подпись с расшифровкой и печать. Только в таком виде полученные копии смогут полноценно заменить утраченные оригинальные документы. Заверять копии входящих документов самостоятельно запрещается.

Если адрес контрагента не известен, целесообразно обратиться с письменным запросом в налоговые органы на получение выписки из ЕГРЮЛ по данному юридическому лицу. При отсутствии информации о контрагенте или невозможности его определить организации будет выдана справка об отсутствии запрашиваемых сведений.

При утрате налоговых деклараций или бухгалтерских отчетов за прошедшие периоды целесообразно обратиться в налоговый орган по месту регистрации с просьбой предоставить их копии, либо в органы статистики. Запрос лучше подавать одновременно с заявлением об утрате и справками, подтверждающими чрезвычайный характер утраты документов.

При утрате учредительных документов юридическому лицу выдается их копия. Для этого нужно обратиться с запросом в налоговый орган по месту регистрации.

Собственные исходящие первичные и внутренние документы компания оформляет самостоятельно. Однако здесь можно столкнуться со сложностями. Например, при восстановлении расходных кассовых ордеров или платежных ведомостей взамен утраченных гражданин, в свое время получивший денежные средства, может отказаться от повторной подписи, либо найти его может быть невозможно.

3.4. Уничтожение и утилизация документов

Документы временного хранения (сроком до 10 лет), срок хранения которых истек, организация вправе уничтожить, если:

¾ создана экспертная комиссия для проведения работы по отбору документов на дальнейшее хранение и уничтожение;

¾ комиссией составлен акт о выделении документов с истекшим сроком хранения к уничтожению;

¾ перечень документов к уничтожению согласован с местным архивом (в ситуации, когда документы данной организации подлежат сдаче в архив в обязательном порядке в силу закона);

¾ прошла соответствующая внешняя ревизия или налоговые проверки;

¾ они уничтожаются путем сдачи в соответствующие организации на переработку (утилизацию) с составлением приема-сдаточной накладной (в случае необходимости документы могут быть уничтожены в присутствии представителя организации с составлением акта об уничтожении документов).

Экспертная комиссия создается приказом руководителя, состоящая не менее чем из трех человек, в число которых должен быть включен и работник бухгалтерии.

Приказ может иметь следующую форму:

| ООО «Прогресс» ПРИКАЗ 14 февраля 2011г. № 17 О создании экспертной комиссии В связи с необходимостью уничтожения документов, срок хранения которых истек, приказываю: 1. Создать экспертную комиссию в составе: Председатель комиссии – зам. генерального директора по экономике А. В. Ильченко Члены комиссии: Зам. главного бухгалтера – Л. Е. Круглова Юрист – Н. К. Минаева 2. Экспертной комиссии подготовить акт о возможности уничтожения документов, срок хранения которых истек. Генеральный директор Макеев А. М. Макеев |

На уничтожаемые документы комиссия составляет акт по рекомендованной форме о выделении к уничтожению документов, не подлежащих хранению (см. рис. 2). Форма утверждена в приложении № 4 к основным правилам работы архивов организации.

При составлении списка уничтожаемых документов не обязательно указывать реквизиты каждого документа. Однородные дела (документы) вносят в акт под общим заголовком с указанием количества дел, отнесенных к данной группе.

Перечень документов, подлежащих уничтожению или утилизации, утверждается руководителем организации.

Утилизацию документов организация может провести самостоятельно (разорвать в ручную или с помощью шредера, выбросить, сжечь) или передать на утилизацию в специализированную компанию, занимающуюся переработкой вторичного сырья.

Наименование организации

АКТ

о выделении к уничтожению документов, не подлежащих хранению

УТВЕРЖДАЮ

____________ № _____ Наименование должности

____________________ руководителя организации

(место составления)

Подпись

Расшифровка подписи

Дата

На основании______________________________________________________________

(название и выходные данные перечня документов

с указанием сроков их хранения)

отобраны к уничтожению как не имеющие научно-исторической ценности и утратившие практическое значение документы фонда № ______________________________________

(название фонда)

Итого _______________________________________ ед. хр. за __________________ годы (цифрами и прописью) Описи дел постоянного хранения за _____________ годы утверждены по личному составу Согласованы с ЭПК __________________________________________________________ (наименование архивного учреждения) (протокол от ____________ № ______ )

Наименование должностных лиц, проводивщих экспертизу Подпись Расшифровка подписи |

Рис. 2. Акт о выведение к уничтожению документов, не подлежащих хранению

Передача документов на утилизацию оформляется накладной, в которой указываются дата передачи, количество передаваемых документов (число папок, коробок и т. п.) и вес бумажной макулатуры. Погрузка и вывоз на утилизацию осуществляется под контролем сотрудника, ответственного за сохранность документов в организации.

Если компания уничтожает документы собственными силами, этот факт она оформляет отдельным актом об уничтожении документов в произвольной форме.

Если перерабатывающая организация заплатит деньги за сданную макулатуру, то их следует учесть в составе прочих доходов. При этом НДС начисляется в общем порядке, как с реализации макулатуры (п. 1 ст. 146 НК РФ). Для целей исчисления налога на прибыль полученную сумму (за минусом НДС) нужно учесть в составе доходов от реализации (п. 1 ст. 248, п. 1 ст. 249 НК РФ). И наоборот, расходы по утилизации документов сторонней организацией можно учесть в прочих расходах (подп. 49 п. 1 ст. 264 НК РФ; п. 11 ПБУ 10/99).

3.5. Номенклатура дел организации

Для правильной организации хранения и уничтожения документов организации должны вести номенклатуру дел.

Номенклатура дел – это классификационный справочник, включающий систематизированный перечень заголовков дел, заводимых в организации, с указанием сроков их хранения и оформленный в установленном порядке.

Номенклатура дел, это важнейший элемент не только информационно-поисковой системы, но и экспертизы ценности и обеспечения сохранности документов организации. Номенклатуру дел удобно вести в электронном виде. Она должна охватывать практически все документы, получаемые и создаваемые в процессе деятельности организации независимо от вида носителя, степени конфиденциальности и способа фиксации документной информации.

Номенклатура дел имеет несколько направлений использования:

1) предназначена для систематизации документов, т.е. она служит планом распределения документов после их исполнения в дела и таким образом определяет систему хранения документов в организации. При этом номенклатура дел может служить основанием как для формирования документов на бумаге в физические дела, так и для упорядоченного распределения, хранения и поиска электронных документов в случае хранения документов (файлов) в организации на уровне файловой системы или базы данных;

2) содержит информацию о сроках хранения документов, т.е. каждое дело, включенное в номенклатуру, имеет указание срока хранения документов, помещенных в него. Формируя документы в дела в соответствии с номенклатурой, тем самым одновременно намечают, пока еще ориентировочно, срок хранения документа. Таким образом, с помощью номенклатуры дел проводится первый этап экспертизы ценности документов;

3) закрепляет индексацию дел, в соответствии с этим номенклатура дел может использоваться при регистрации документов – индекс дела по номенклатуре часто входит составной частью в регистрационный номер документа;

4) имеет справочное значение при изучении структуры организации;

5) является основой для составления описей дел постоянного и временного (свыше 10 лет) хранения и основным учетным документом в делопроизводстве;

6) используется для учета дел временного (до 10 лет включительно) хранения;

7) может быть использована как схема построения справочной картотеки на исполненные документы.

Номенклатура дел должна быть в каждой организации, учреждении, предприятии, при этом она должна охватывать все документы, создаваемые в процессе их деятельности.

Общие требования к составлению и оформлению номенклатур дел изложены в следующих документах:

1. Основные правила работы архивов организаций, одобренные решением Коллегии Росархива от 06 февраля 2002 г.;

2. Методические рекомендации по разработке инструкций по делопроизводству в федеральных органах исполнительной власти, утвержденных приказом Росархива от 29 декабря 2009 г. № 76.

Существуют три вида номенклатур дел:

¾ типовая номенклатура дел;

¾ примерная номенклатура дел;

¾ индивидуальная номенклатура дел конкретной организации.

Типовая номенклатура дел устанавливает состав дел, заводимых в делопроизводстве однотипных организаций, и является нормативным документом.

Примерная номенклатура дел устанавливает примерный состав дел, заводимых в делопроизводстве организаций, на которые она распространяется, с указанием их индексов, и носит рекомендательный характер.

Обычно типовые и примерные номенклатуры дел разрабатываются вышестоящими организациями для своих подведомственных организаций.

Однако в каждой организации должна быть индивидуальная, т.е. своя конкретная, номенклатура дел. При существовании типовой или примерной номенклатуры дел для организации они используются для составления индивидуальной номенклатуры дел данной организации:

¾ в индивидуальную номенклатуру дел организации из типовой или примерной номенклатуры дел переносятся предусмотренные ими заголовки дел, которые предполагается завести в делопроизводстве организации, конкретизированные с учетом ее специфики;

¾ в индивидуальную номенклатуру дел переносятся без изменений сроки хранения дел, предусмотренные типовой или примерной номенклатурой дел.

Номенклатура дел организации (сводная) составляется по установленной форме на основании номенклатур дел структурных подразделений, разработанных по аналогичной форме, согласованных структурными подразделениями с архивом организации и подписанных руководителями этих подразделений.

Форма номенклатуры дел организации приводится в приложении 7 Основных правил работы архивов организаций, форма номенклатуры дел структурного подразделения – в приложении 8.

Номенклатура дел организации оформляется на общем бланке организации.

Номенклатура дел организации визируется руководителем архива организации или лицом, ответственным за архив организации, подписывается руководителем службы или лицом, ответственным за документационное обеспечение управления (делопроизводство), и после одобрения Центральной экспертной комиссией (или экспертной комиссией) организации направляется на согласование с экспертно-проверочной комиссией соответствующего архивного учреждения, после чего утверждается руководителем организации. После утверждения номенклатуры дел организации структурные подразделения получают выписки соответствующих ее разделов для использования в работе.

Наименование организации

НОМЕНКЛАТУРА ДЕЛ УТВЕРЖДАЮ

Наименование должности

_________№___________ руководителя организации

______________________

(место составления) Подпись Расшифровка

подписи

На ________________ год

Дата

Наименование должности руководителя службы ДОУ организации Подпись Расшифровка подписи

Дата

Виза руководителя архива (лица, ответственного за архив)

СОГЛАСОВАНО СОГЛАСОВАНО Протокол ЦЭК (ЭК) Протокол ЭПК архивного учреждения от _________ № _______________ от _____________ № _______________ | ||||||||||||||||||||