Раздел 1. Работа с первичной документацией

______МДК 01.01________

(дисциплина)

Группа : ЭК-21

Преподаватель: Шевченко Н. Н.

ЛЕКЦИОНННЫЙ МАТЕРИАЛ

Раздел 1. Работа с первичной документацией

2.1. Понятие о документообороте в бухгалтерском учете

Документооборот – это движение документов в организации от создания или получения от других организаций до принятия к учету, обработки и передачи в архив.

Стадии документооборота:

1. Поступление документов со стороны и выписка их на предприятии.

2. Исполнение и доработка документов на предприятии до поступления их в бухгалтерию.

3. Поступление первичных и сводных документов в бухгалтерию.

4. Обработка документов в бухгалтерии.

5. Обеспечение текущего хранение документов.

6. Передача документов в текущий архив организации, а затем в государственные архивы.

Для рациональной организации документооборота на предприятии приказом директора утверждается график документооборота. Он может быть оформлен в виде схемы, таблицы или приказа с перечнем работ по составлению, проверке и обработке документов в каждом подразделении предприятия, а также со всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

На начальном этапе по составлению графика документооборота устанавливается:

¾ перечень первичных документов, применяемых в организации;

¾ кто из работников имеет право подписывать данные документы и несет ответственность за правильность их оформления и своевременность представления в бухгалтерию;

¾ порядок движения каждого документа между отделами организации и крайний срок представления документов в бухгалтерию;

¾ график движения внутри бухгалтерии, позволяющий своевременно организовывать начисление налогов и составление бухгалтерской отчетности.

Документооборот, организованный по графику:

1) позволяет ускорить прохождение каждым первичным документом всего пути – от оформления и проверки до обработки;

2) способствует равномерному распределению учетной работы в течение всего рабочего времени;

3) способствует усилению контрольных функций бухгалтерского учета;

4) повышает эффективность всей учетной работы организации.

Неправильно организованный документооборот может привести к таким последствиям как:

¾ несвоевременная доставка документов (отчетной информации);

¾ нарушение маршрута движения документов и их утеря;

¾ нарушение сроков выполнения распоряжений руководства;

¾ передача искаженной (неточной) информации отделам;

¾ отсутствие документов для отчетов по инвентарю предприятия и пр.

Отсутствие графика документооборота не влечет за собой административной или финансовой ответственности, но значительно усложняет работу не только сотрудников бухгалтерии, но и всего менеджмента организации в целом.

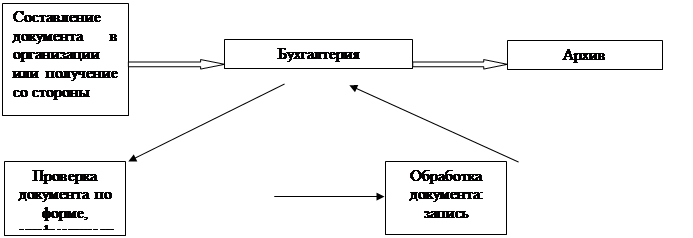

Работники предприятия заполняют документы, относящиеся к сфере их деятельности, и представляют документы в бухгалтерию по утвержденному графику документооборота. Для этого каждому работнику передают выписку из графика, в которой перечисляются первичные документы, которые должен составлять работник, и сроки представления их в бухгалтерию.

|

Рис.1. Схема документооборота

Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное создание документов, их своевременную передачу для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, которые создали и подписали документы.

Соблюдение графика документооборота контролирует главный бухгалтер. Требования главного бухгалтера в части порядка оформления операций и представления в бухгалтерию необходимых документов и сведений являются обязательными для всех подразделений и служб предприятия.

2.2. Приемка, проверка и бухгалтерская

обработка документов

Существуют следующие стадии обработки документов в бухгалтерии:

1. Проверка документов.

2. Оценка в денежной форме каждой операции, отраженной в документе (таксировка и калькулирование).

3. Запись на документах бухгалтерских проводок.

4. Включение документов в учетные регистры.

От качества оформления первичных документов зависит правильность бухгалтерского учета. Поэтому все первичные документы, поступающие в бухгалтерию, должны проверяться с трех сторон: по форме, по существу, арифметически.

Проверка документов с формальной стороны заключается в том, что бухгалтер должен убедиться в правильности использования бланка документа установленной формы. При этом проверяется правильность заполнения реквизитов, наличие подписей, четкость цифр.

Проверка по существу – это проверка необходимости, законности и целесообразности хозяйственной операции, указанной в документе.

Согласно действующему порядку ведения бухгалтерского учета первичные документы по хозяйственным операциям, противоречащим законодательству и установленному порядку приема, хранения и расходования денежных средств, товарно-материальных ценностей, к исполнению не должны приниматься. В случае поступления таких документов в бухгалтерию главный бухгалтер должен поставить в известность руководителя организации о незаконности конкретной хозяйственной операции. В случае разногласий между руководителем организации и главным бухгалтером при осуществлении отдельных хозяйственных операций первичные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, на которого в связи с этим возлагается вся полнота ответственности за последствия таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.

Проверка документов по существу является продолжением предварительного контроля, который предшествует совершению операции. Предварительный контроль осуществляет бухгалтерия, так как большинство документов составляют материально ответственные лица, а не работники бухгалтерии.

Арифметическая проверка – это проверка правильности таксировки и общего подсчета итогов. Таксировка – это умножение количества товарно-материальных ценностей на их цену. После этого подсчитываются общие суммы полученных или отпущенных ценностей по документу.

В некоторых случаях может проводиться проверка встречных сумм. Такая проверка производится по документам, которыми оформляется внутреннее перемещение товарно-материальных ценностей. При этом проверяются документы по материально ответственным лицам, отпустившим ценности, а также по материально ответственным лицам, получившим ценности. Встречная проверка может проводиться при сверке взаимных расчетов с разными организациями, а также по банковским операциям.

Первичные документы обобщаются в отчетах. После проверки документов производится их бухгалтерская обработка. Она заключается в проставлении корреспонденции счетов по каждому документу. Проводки записываются на специально отведенном или на свободном месте бланка. Обработанные документы и отчеты записываются в регистры бухгалтерского учета. На основании записей в регистрах после их проверки составляется баланс.

2.3. Требования, предъявляемые к документам, и правила их составления

Основанием для записей в регистрах бухгалтерского учета служат первичные учетные документы, фиксирующие факт совершения хозяйственной операции. Поэтому к оформлению документов предъявляются особые требования.

Первичные документы должны быть составлены по установленной форме с указанием всех обязательных реквизитов. Документы должны составляться своевременно, как правило, в момент совершения операции, а если это невозможно, то сразу после окончания операции. Не допускается оформлять операции, противоречащие законодательству и установленному порядку обращения с денежными средствами и другими ценностями.

При заполнении документов нужно соблюдать следующие правила:

¾ все записи в документах производятся чернилами, пастой шариковых ручек, при помощи пишущих машин, компьютера, а также других средств, которые обеспечивают сохранность этих записей в течение срока, установленного для хранения документов в архиве. Записи в документах простым карандашом делать не разрешается;

¾ записи должны вестись четко, разборчиво, аккуратно, подчистки и помарки не допускаются;

¾ число и год в документах пишутся цифрами, а месяц – прописью;

¾ все реквизиты документа должны быть заполнены, а свободные графы и строки прочеркнуты;

¾ итоговые денежные суммы записываются следующим образом: рубли пишутся прописью и с большой буквы, а копейки – цифрами;

¾ в документах подчистки и помарки не допускаются. «Корректоры» использовать нельзя. Исправление ошибок производится путем зачеркивания цифр или текста одной чертой – так, чтобы можно было прочитать зачеркнутое, а затем сверху делают правильную запись. Об исправлении делается оговорка: «Исправленному верить», ставится дата и подпись лица, составившего документ.

¾ в приходных и расходных кассовых ордерах, банковских документах (чеках, платежных поручениях, объявлениях на взнос наличными и т.д.) ошибки не допускаются. Если в таких документах допущена ошибка, то их нужно уничтожить или аннулировать и составить новые документы.

Если же ошибка во входящих первичных документах, то исправления придется согласовывать с контрагентом. Если представитель этой компании, чья подпись была на оригинале документа, уже уволился, то в этом случае завизировать скорректированные реквизиты могут другие уполномоченные на это сотрудники контрагента.

Если ошибки выявлены в первичных документах, полученных в электронном виде, то их надо просто переоформить и подтвердить электронной подписью.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации. Документы, которыми оформляют факты хозяйственной деятельности, связанные с денежными средствами, подписывают руководитель организации и главный бухгалтер или уполномоченные ими лица. Ответственность за своевременное и правильное составление документов, за достоверность содержащихся в них данных, а также за своевременную передачу документов в бухгалтерию несут лица, составившие и подписавшие эти документы.

Вопросы

1. Стадии документооборота.

2. Что устанавливается при составлению графика документооборота.

3. Стадии обработки документов в бухгалтерии.

4. Требования, предъявляемые к документам.

5. Правила составления документов.

.

Литература

Пименова С. В. Учебно-методическое пособие «Документирование хозяйственных операций» — Санкт-Петербург,2012: BROWSELINK [Электронный ресурс] - Режим доступа: https://view.officeapps.live.com/op/view.aspx?src