Синтетический учет материально-производственных запасов

Синтетический учет производственных запасов ведут на синтетических счетах 10 "Материалы", 14 "Резервы под снижение стоимости материальных ценностей", 15 "Заготовление и приобретение материальных ценностей", 16 "Отклонение в стоимости материалов".

На синтетических счетах учет материальных ценностей ведут по фактической себестоимости или по учетным ценам.

При учете материалов по фактической себестоимости в дебет

мездно, принимаются на учет по рыночной стоимости по дебету счета 10 с кредита счета 98 "Доходы будущих периодов". Поматериальных счетов относят все расходы по их приобретению.

При поступлении материалов дебетуют материальный счет 10 "Материалы" и кредитуют:

- счет 60 "Расчеты с поставщиками и подрядчиками" - на стоимость поступивших материалов по ценам поставщиков со всеми наценками сбытовых и снабженческих организаций и транспортно-заготовительными расходами;

- счет 76 "Расчеты с разными дебиторами и кредиторами" - на стоимость услуг, оплачиваемых чеками транспортным (железнодорожным и водным) организациям;

- счет 71 "Расчеты с подотчетными лицами" - на стоимость материалов, оплаченных из подотчетных сумм;

- счет 20 "Основное производство" - на стоимость возвратных отходов;

- другие счета.

Материальные ценности, полученные от разборки списанных основных средств, и излишки материалов, выявленные при инвентаризации, оценивают по рыночной стоимости и приходуют по дебету счета 10 с кредита счета 91 "Прочие доходы и расходы".

Материалы, полученные по договору дарения и безвозмездно, принимаются на учет по рыночной стоимости по дебету счета 10 с кредита счета 98 "Доходы будущих периодов". По мере списания безвозмездно полученных материалов на счета учета затрат и по другим причинам выбытия (на счета 20, 23, 25, 26, 97 и др. с кредита счета 10) их стоимость списывается со счета 98 в кредит счета 91.

При приемке материалов от поставщиков могут быть выявлены излишки или недостачи фактически поступившего количества материалов по сравнению с документальными данными, оформляемые актом. Излишки приходуют по акту и расценивают по учетным ценам организации или по отпускным ценам. Затем отдел снабжения сообщает об излишках поставщику и просит выслать платежное требование на стоимость излишков.

Аналитический учет поступления материалов в значительной мере зависит от выбора учетной цены. Если в качестве учетных цен применяют средние покупные цены, то поступившие материалы отражают на каждом аналитическом счете по средним ценам. Наценки сбытовых и снабженческих организаций и транспортно-заготовительные расходы по всем поступившим материалам учитывают на одном аналитическом счете "Транспортно-заготовительные расходы и наценки снабженческих и сбытовых организаций".

Если учетной ценой служит плановая себестоимость материалов, то поступившие материалы отражают на каждом аналитическом счете по плановой себестоимости, а разницу между фактической и плановой себестоимостью материалов показывают на аналитическом счете "Отклонения фактической себестоимости от плановой".

Отпущенные в производство и на другие нужды материалы списывают с кредита материальных счетов в дебет соответствующих счетов издержек производства и на другие счета в течение месяца по учетным ценам. При этом составляют следующую бухгалтерскую проводку:

Дебет счета 20 "Основное производство" (материалы отпущены основному производству)

Дебет счета 23 "Вспомогательные производства" (материалы отпущены вспомогательным производствам)

Дебет других счетов в зависимости от направления расходов материалов (25, 26 и др.) Кредит счета 10 "Материалы" или других счетов по учету материалов.

Проданные материалы списывают с кредита счета 10 в дебет счета 91 "Прочие доходы и расходы". По дебету счета 91 отражают также расходы, связанные с продажей материалов, и сумму НДС по проданным материалам.

Необходимо отметить, что если при продаже материалов не исполнены необходимые условия признания выручки, то отпущенные материалы списываются с кредита счета 10 не в дебет счета 91, а в дебет счета 45 "Товары отгруженные". После признания выручки от продажи материалов они списываются с кредита счета 45 в дебет счета 91 "Прочие доходы и расходы".

При списании материалов (вследствие непригодности) они списываются со счета 10 "Материалы" в дебет счета 94 "Недостачи и потери от порчи ценностей".

В зависимости от конкретных причин списания со счета 94 списанные материалы относят на счета учета затрат на производство и издержек обращения, расчетов по возмещению материального ущерба (счет 73) или финансовых результатов (счет 91).

Стоимость материалов по учетным ценам между различными счетами издержек производства и другим направлениям выбытия материалов распределяют на основании ведомости распределения материалов, которую составляют по данным первичных документов о расходе материалов.

По истечении месяца определяют разницу между фактической себестоимостью израсходованных материалов и стоимостью их по учетным ценам. Разницу списывают на те же счета затрат, на которые были списаны материалы по учетным ценам (счета 20, 23, 25, 26 и др.). При этом если фактическая себестоимость выше учетной цены, то разницу между ними списывают дополнительной бухгалтерской проводкой, обратную же разницу (что возможно при использовании в качестве учетной цены плановой себестоимости материалов) - способом "красное сторно", т.е. отрицательными числами.

Отклонения фактической себестоимости материалов от стоимости их по учетным ценам распределяют между израсходованными и оставшимися на складе материалами пропорционально стоимости материалов по учетным ценам. С этой целью определяют процентное отношение отклонений фактической себестоимости материалов от учетной цены и найденное отношение умножают на стоимость отпущенных и оставшихся материалов по учетным ценам.

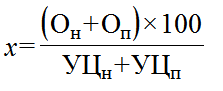

Процентное отношение отклонений фактической себестоимости материалов от твердой учетной цены (х) определяется по следующей формуле:

,

,

где  - отклонение фактической себестоимости материалов от стоимости их по учетным ценам на начало месяца;

- отклонение фактической себестоимости материалов от стоимости их по учетным ценам на начало месяца;

- отклонение фактической себестоимости материалов от стоимости их по учетным ценам по поступившим материалам за месяц;

- отклонение фактической себестоимости материалов от стоимости их по учетным ценам по поступившим материалам за месяц;

- стоимость материалов в твердых учетных ценах на начало месяца;

- стоимость материалов в твердых учетных ценах на начало месяца;

- стоимость поступивших в течение месяца материалов по учетным ценам.

- стоимость поступивших в течение месяца материалов по учетным ценам.

При синтетическом учете материальных ценностей по учетным ценам дополнительно используют счета 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей".

Счет 15 "Заготовление и приобретение материальных ценностей" предназначен для учета заготовления и приобретения материальных ценностей, относящихся к средствам в обороте (материалы, животные на выращивании и откорме, товары).

В дебет счета 15 относят покупную стоимость материальных ценностей, по которым в организацию поступили расчетные документы поставщика, и другие расходы по приобретению материалов с кредита счетов 60 "Расчеты с поставщиками и подрядчиками", 23 "Вспомогательные производства", 71 "Расчеты с подотчетными лицами" и др. в зависимости от того, откуда поступили материальные ценности, от характера расходов по заготовке и доставке материальных ценностей в организацию.

Материально-производственные запасы, фактически поступившие в организацию, списывают по учетным ценам с кредита счета 15 в дебет счетов 10 "Материалы", 11 "Животные на выращивании и откорме" и 41 "Товары".

Сумму разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах, списывают со счета 15 в дебет счета 16. Остаток на счете 15 на конец месяца показывает наличие материально-производственных запасов в пути.

Израсходованные или проданные материально-производственные запасы списывают на счета издержек производства (обращения) и продажи с кредита материальных счетов по учетным ценам.

Счет 16 "Отклонение в стоимости материальных ценностей" предназначен для учета разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах. Этот счет используют только в том случае, если на счетах 10, 11, 41 синтетический учет ведут по учетным ценам.

Накопленные на счете 16 разницы между фактической себестоимостью приобретенных материально-производственных запасов и стоимостью их по учетным ценам списывают с кредита счета 16 в дебет счетов издержек производства или обращения или других счетов пропорционально стоимости израсходованных материально-производственных запасов по учетным ценам.

Аналитический учет по счету 16 ведут по группам материально-производственных запасов с приблизительно одинаковым уровнем этих отклонений.

Вопросы

1. Учет производственных запасов на складах.

2. Учет материалов в бухгалтерии.

3. Учет специального имущества (специального инструмента, специальных приспособлений, специального оборудования и специальной одежды).

4. Синтетический учет материально-производственных запасов.

5. Как отклонения фактической себестоимости материалов от стоимости их по учетным ценам распределяют между израсходованными и оставшимися на складе материалами.

Литература:

1. А. С. Алисенов. Бухгалтерский финансовый учет: учебник и практикум для среднего профессионального образования 2-е изд., перераб, и доп. // Москва: Издательство Юрайт, 2019.

2. И. М. Дмитриева. Бухгалтерский учет: учебник и практикум для среднего профессионального образования — 5-е изд., перераб, и доп. // Москва: Издательство Юрайт, 2018.

3. Н. П. Кондраков. Бухгалтерский (финансовый, управленческий) учет: Учебник // М.: Проспект, 2019.