2. Налоговая культура современного общества.

Тема. Налоги и налоговая культура

План лекции

1. Экономическая сущность налогов и налогообложение.

2. Налоговая культура современного общества.

Текст лекции.

Вопрос 1. Экономическая сущность налогов и налогообложение.

Налоговая система является важнейшим элементом рыночных отношений и от нее во многом зависит успех экономических преобразований. Она представлена совокупностью налогов, сборов, пошлин, других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц.

Налогообложение – это отношения по установлению, введению и взиманию налогов, сборов и взносов, а также отношения, возникающие в процессе осуществления налогового контроля.

Система налогообложения - включает в себя налоговое законодательство, сами налоги, сборы и взносы, а также налоговое администрирование.

В Налоговом кодексе представлены такие определения налога, сбора, страхового взноса (таблица 1).

Таблица 1 – Определение налога и сбора в налоговом законодательстве

| Определение | Ссылка на статью НК РФ |

| Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. | П. 1 ст. 8 НК РФ |

| Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности. | П. 2 ст. 8 НК РФ |

| Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования. | П.3 ст. 8 НК РФ |

Налоги - это необходимый источник существования государства. Мы живем в государстве, которое обеспечивает нас комфортными условиями для существования, развития и тому подобного. Кроме того, обеспечивает нас медициной, образованием и безопасностью. Государство в свою очередь состоит из разных подразделений. Так вот, чтобы государство могло существовать нужно платить какую-то часть со своих доходов. Благодаря налогам существуют государственные органы власти, получают зарплаты полицейские, пожарные, врачи, учителя, чиновники и многие другие. Без этого страна не могла бы существовать.

Налогообложение в Российской Федерации представлено следующим перечнем действующих в РФ налогов и сборов (таблица 2).

Таблица 2 – Действующие в Российской Федерации налоги и сборы

| Уровень установления | Налоги |

| Федеральные | · Налог на доходы физических лиц (НДФЛ); · Налог на прибыль организаций; · Налог на добавленную стоимость (НДС); · Акцизы; · Налог на добычу полезных ископаемых (НДПИ); · Водный налог; · Налог на дополнительный доход от добычи углеводородного сырья |

| Региональные | · Налог на имущество организаций; · Транспортный налог; · Налог на игорный бизнес. |

| Местные | · Земельный налог; · Налог на имущество физических лиц. · Налогообложение недвижимости по кадастровой стоимости. · Торговый сбор. |

| Отраслевые налоговые сборы и платежи | · Сборы за пользование объектами животного мира. · Регулярные платежи за пользование недрами. · Сбор за пользование объектами водных биологических ресурсов. |

| Специальные налоговые режимы | · Упрощенная система налогообложения. · Единый сельскохозяйственный налог (ЕСХН). · Патентная система налогообложения. · Налог на профессиональный доход для самозанятых граждан. |

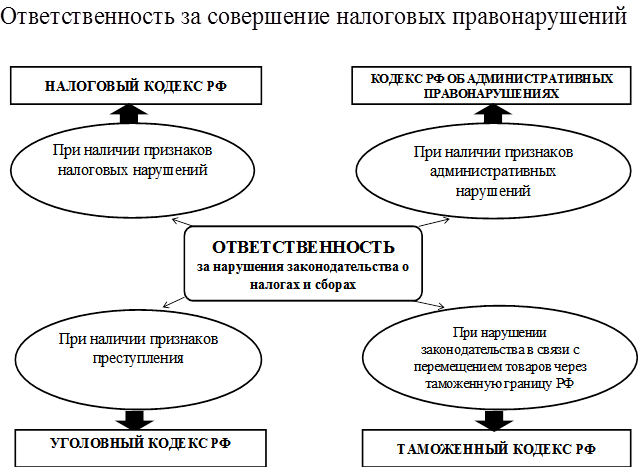

Налоговое правонарушение – это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом Российской Федерации (НК РФ) установлена ответственность (ст. 106 НК РФ).

Ответственность за совершение налоговых правонарушений представлена в рисунке 1.

Рисунок 1 – Виды ответственности за совершение налоговых правонарушений

Вопрос 2. Налоговая культура современного общества.

Налоговая культура современного общества формируется на основе сознательности населения той или иной страны по отношению к необходимости уплаты налогов для развития государства и общества и понимания им своей социальной ответственности. Налоговая культура включает в себя также правосознание населения, специфику взглядов на власть, нравственную зрелость общества и нравственные убеждения каждого человека.