Реальный валютный курс

С точки зрения макроэкономического анализа реальный валютный курс представляет собой гораздо более важную величину, чем номинальный. Фактически, когда экономисты говорят об укреплении, или ослаблении той или иной валюты, они имеют в виду изменение именно реального валютного курса. Он определяется по формуле:

RE= NE* P/PF,

где RE – реальный валютный курс; NE – номинальный валютный курс; Р – уровень цен в данной стране; PF – уровень цен в стране, по отношению к которой определяется валютный курс.

Если реальный валютный курс достаточно высок, это означает что товары, произведенные в этой экономике, относительно дороги, а иностранные товары и услуги, соответственно, дешевы. Поэтому, при прочих равных условиях, повышение реального валютного курса ведет к превышение импорта над экспортом, и наоборот.

Механизм уравновешивания текущего и капитального счета платежного баланса в действительности весьма сложен, но в общем виде последовательность причинно-следственных связей сводится к следующему. С одной стороны, высокая реальная норма процента (r) приводит к увеличению притока капитала в данную страну. С другой – приток иностранного капитала означает рост спроса на валюту данного государства со стороны нерезидентов и (или) предложения иностранной валюты. Кроме того, высокие процентные ставки в реальном выражении, как правило, сопряжены с весьма жесткой денежно-кредитной политикой и невысокой инфляцией. Поскольку изменение реального валютного курса зависит от динамики его номинальной величины и соотношения внутренних и внешних темпов инфляции, то он повышается и возрастает чистый импорт. Таким образом получается, что увеличение притока капитала из-за рубежа сопряжено с ростом чистого импорта. В случае низкой реальной нормы процента (r) и увеличения оттока капитала ход рассуждений является обратным. Тогда вывоз капитала приводит к росту спроса на иностранную валюту, снижению курса национальной и увеличению экспорта.

Если же основной фактор неравновесия исходит от валютного курса (а не процентных ставок), например, он очень высок, тогда растет импорт (т.к. цены на него, выраженные в национальной валюте снижаются) и снижается экспорт. Это приводит к тому, что растут долги страны перед внешним миром. Экономика сталкивается с относительным недостатком финансовых ресурсов, растут процентные ставки. Это приводит к увеличению притока капитала из-за границы.

Рост процентных ставок, при прочих равных условиях, приводит к увеличению притока капитала и укреплению курса национальной валюты. Последнее ведет к увеличению импорта и сокращению экспорта, т.е. возрастанию дефицита текущего счета. И наоборот. В свою очередь завышение (занижение) валютного курса – к увеличению чистого импорта (экспорта), росту долгов перед внешним миром (снижению долгов внешнего мира), притоку (оттоку) капитала.

Таким образом, равновесие в открытой экономике зависит от комбинации условий, определяющих внутреннее (I=S) и внешнее (NX=CAP). Если одно из этих условий не выполняется, оно компенсируется другим, т.е., если, внутренние инвестиции превышают сбережения, чистый экспорт отрицателен, и наоборот. Реальное поведение открытой макроэкономической системы, а также эффективность той или иной государственной политики, зависят от действующего режима валютного курса (см. вставку), и от того, как в экономике определяется уровень процентной ставки. Эти проблемы с различных позиций исследуются в рамках основных теоретико-методологических моделей равновесия открытой экономики: модели IS–LM–BP, «диаграммы Свона» и модели Манделла-Флеминга.

Валютные курсы: существует два крайних валютных режима: фиксированный и плавающий валютный курс. В первом случае обменный курс национальной денежной единицы устанавливается на неизменном уровне по отношению к определенной иностранной валюте, причем центральный банк гарантирует свободный обмен валюты по данному фиксированному курсу. Во втором случае валютный курс формируется исходя из соотношения спроса и предложения на валютном рынке и может свободно изменяться. Практически полностью свободного режима курсообразования в современном мире не существует. Центральные банки, так или иначе, осуществляют регулировку динамики валютного курса, даже если официально не устанавливается никаких границ его допустимых изменений

Валютные курсы: существует два крайних валютных режима: фиксированный и плавающий валютный курс. В первом случае обменный курс национальной денежной единицы устанавливается на неизменном уровне по отношению к определенной иностранной валюте, причем центральный банк гарантирует свободный обмен валюты по данному фиксированному курсу. Во втором случае валютный курс формируется исходя из соотношения спроса и предложения на валютном рынке и может свободно изменяться. Практически полностью свободного режима курсообразования в современном мире не существует. Центральные банки, так или иначе, осуществляют регулировку динамики валютного курса, даже если официально не устанавливается никаких границ его допустимых изменений

10.2. Модель IS – LM – BP

Один из методологических подходов к исследованию равновесия в открытой экономике представлен моделью IS-LM- BP, в которой кроме известных уже нам линий IS и LM (см. тему 6) фигурирует линия BP (см. рис.10.1). Линия IS отражает равновесие в реальном секторе, линия LM – в денежном, а линия BP – во внешнем секторе (равновесие платежного баланса).

Один из методологических подходов к исследованию равновесия в открытой экономике представлен моделью IS-LM- BP, в которой кроме известных уже нам линий IS и LM (см. тему 6) фигурирует линия BP (см. рис.10.1). Линия IS отражает равновесие в реальном секторе, линия LM – в денежном, а линия BP – во внешнем секторе (равновесие платежного баланса).

Факторы, определяющие положение линии IS, в целом аналогичны тем, которые рассматривались в главе, посвященной модели IS–M. Положение этой линии определяется условием: «утечки» равны «инъекциям». Однако если в условиях закрытой экономики первые равны сбережениям, а вторые инвестициям, в условиях открытой экономики относительно большую значимость приобретают переменные, отражающие внешнеэкономические потоки.

Линия IS в условиях открытой экономики, по крайней мере в краткосрочном периоде, при прочих равных условиях круче (т.е. ближе к вертикальной линии), чем для закрытой, т.к. при изменении дохода сумма импорта меняется быстрей, чем объем выпуска. Следовательно, если сумма инвестиций увеличивается быстрей (медленней), по сравнению с суммой сбережений, рост (снижение) конечного спроса может компенсироваться увеличением (сокращением) импорта, не вызывая столь же значительных изменений в уровне выпуска, как в условиях закрытой экономики.

Что касается линии LM, то она отражает равновесие на денежном рынке, и в целом основное условие, определяющее ее положение, аналогично тому, которое принимается при построении модели IS-LM, и заключается в том, что спрос на деньги равен их предложению. Хотя поведение данной линии характеризуется некоторой спецификой, оно в большей степени зависит от действующего режима валютного курса.

Линия ВР отражает равновесие платежного баланса (СА). Она задается следующей зависимостью:

NX (Y, RE)=CAB (r), (10.4)

где NX – сальдо счета текущих операций СА;

CАB – сальдо капитального счета СА;

R – реальная ставка процента (остальные обозначения те же).

В содержательном плане линия BP отражает то, что дефицит текущего счета возрастает, при прочих равных условиях, по мере роста уровня дохода Y на рис.10.1, и он должен покрываться притоком финансовых средства из-за рубежа, который растет при увеличении нормы процента (вертикальная ось r). Положение данной линии во многом определяется государственной политикой в области регулирования капитальных потоков. Если государство полностью запрещает ввоз и вывоз капитала, жестко «фиксируя» его величину, линия BP вертикальна, и наоборот, при абсолютной мобильности капитала она превращается в горизонтальную прямую.

В действительности линия BP имеет некоторый отрицательный наклон (рис.10.1), т.к. даже если государство не устанавливает никаких прямых ограничений на движение капитала, все равно существуют трансакционные издержки[22], проблемы, связанные с асимметрией информации и другие, возможно неявные барьеры, препятствующие свободному движению средств международных заемных фондов и инвестиций. В общем случае отрицательный (а не положительный) угол наклона линии BP обусловлен тем, что по мере роста дохода увеличивается спрос на импорт, который должен финансироваться за счет притока иностранного капитала, что возможно при условии повышения нормы процента.

Основными факторами, определяющими «высоту» линии BP являются конкурентоспособность экономики и ее инвестиционная привлекательность. Чем выше конкурентоспособность или привлекательность экономики для иностранных инвесторов, тем ниже (правее) положение данной линии. Кроме того, в этом же направлении на нее влияет понижение ставки процента на международном финансовом рынке. Низкая ставка процента за рубежом приводит к увеличению чистого притока иностранного капитала в страну. Если другие факторы неизменны, равновесие платежного баланса может сохраниться при условии, что внутренняя ставка процента снизится (т.е. линия BP сдвинется вправо и вниз).

На рис.10.1 все линии пересекаются в одной точке. В общем-то это идеальное состояние, к которому тяготеет открытая экономика под влиянием рыночных сил, определяющих состояние макрорынков и их взаимодействие. Для того, чтобы понять существо этого процесса отметим два обстоятельства. Во-первых, область ниже и правее линии BP соответствует завышенному (относительно равновесного) валютному курсу, при котором экспорт относительно неконкурентоспособен и платежный баланс дефицитен[23]. Область выше и левее BP – соответствует заниженному валютному курсу, при котором чистый экспорт превышает приток капитала. Во-вторых, практический механизм достижения равновесия зависит от действующего в данной экономике режима валютного курса.

Если валютный курс фиксирован, но платежный баланс дефицитен (т.е. дефицит текущего счета превышает чистый приток капитала), это означает что линии IS и LM пересекаются ниже линии BP. В этом случае возникает давление на курс валюты в сторону снижения. Но центральный банк поддерживает его на неизменном уровне и с этой целью сокращает денежное предложение, поэтому линия LM сдвигается влево. Увеличивается внутренняя норма процента, возрастает приток капитала из-за рубежа, точка равновесия достигает линии BP. В случае же плавающего валютного курса, он снижается, растет чистый экспорт и уровень ВВП, линия IS будет сдвигаться вправо до тех пор, пока экономика не придет в состояние равновесия (когда все три линии пересекаются в одной точке). Если же имеет место профицит платежного баланса, будут иметь место обратные тенденции. Линии IS и LM пересекаются выше (левее) линии BP. Если валютный курс фиксирован, линия LM начнет двигаться вправо (вплоть до состояния равновесия), если же он плавающий, линия IS будет двигаться влево.

Влияние инструментов макроэкономической политики на положение линий IS и LM в целом такое же, как и в рамках модели IS-LM (см. тему 3). Мягкая (жесткая) денежно-кредитная политика ведет к перемещению линии LM вправо (влево), и мягкая (жесткая) бюджетно-налоговая – к перемещению линии IS вправо (влево). Кроме того, на последнюю непосредственно влияет и валютная политика: девальвация ведет к росту экспорта и смещению линии IS вправо, ревальвация – влево. Но валютная политика гораздо сильнее воздействует на линию ВР. При девальвации курса национальной валюты линия ВР, при прочих равных условиях, движется вправо и вниз, т.к. растет конкурентоспособность экономики, поэтому увеличение экспорта должно покрываться растущим потреблением импорта (что имеет место при увеличении дохода). При ревальвации, т.е. повышении курса, экспорт сокращается и должно снизиться потребление импорта, которое зависит от уровня дохода (Y на рис.10.1). Поэтому линия ВР движется влево и вверх.

Из анализа модели IS – LM – BP можно сделать следующие предварительные выводы о вероятных результатах тех или иных мер государственного регулирования открытой экономики:

· денежно-кредитная политика (ДКП) в первую очередь влияет на положение линии LM. Смягчение ДКП ведет к ее смещению вправо, что чревато возникновением дефицита платежного баланса (см. рис.10.1). Восстановление равновесия требует снижения валютного курса и (или) повышения нормы процента. В случае ужесточения ДКП возникает обратная ситуация;

· бюджетно-налоговая политика (БНП) в первую очередь влияет на положение линии IS. Смягчение БНП приводит к росту процентных ставок (рис. 10.1) и увеличению притока капитала в страну из-за рубежа. Для восстановления равновесия необходимо укрепление валютного курса и (или) снижение нормы процента. При ужесточении БНП складывается обратная ситуация;

· валютная политика в первую очередь влияет на положение линии BP. Снижение реального валютного курса ведет к смещению линии BP вправо и вниз. Для восстановления равновесия необходимо ужесточить БНП и (или) смягчить ДКП, и наоборот.

Таким образом, точка равновесия в открытой экономике, зависит не только от таких факторов, как соотношение спроса на деньги и их предложения (линия LM), инвестиций и сбережений (линия IS), но и от состояния платежного баланса, которое, в первую очередь, зависит от валютного курса.

10.3. Макроэкономическая политика в открытой экономике. Инструмент макроэкономической корректировки. Диаграмма Свона

Равновесие открытой экономики, по аналогии с закрытой, можно интерпретировать в терминах модели совокупных доходов и расходов. Однако для открытой экономики гораздо большее значение имеют внешнеэкономические потоки. Если совокупные доходы резидентов больше их расходов, это означает, что экономика больше продает производимых товаров другим странам, чем потребляет (сальдо товаров и услуг является положительным), а чистые долги внешнего мира перед ней возрастают. Если же расходы превышают доходы, то страна больше покупает за рубежом, а ее чистый долг перед иностранными государствами увеличивается. В условиях открытой экономики разница между суммой совокупных доходов, получаемых экономикой, и внутренних и внешних расходов, на товары и услуги, производимые в ней, может быть весьма значительной, и оказывать большое влияние на краткосрочную динамику. Поэтому для анализа равновесия очень важное значение имеет то, как изменяется та часть конечного спроса, которая направляется на потребление иностранных товаров и услуг (она отражается в состоянии торгового баланса), и та, которая направляется на приобретение товаров и услуг внутреннего производства. Вся сумма внутренних расходов резидентов (включая потребительские, инвестиционные и государственные) представляет собой абсорбцию внутренних расходов. С этой точки зрения уровень ВВП можно выразить следующим образом:

Y=A+NX, (10.5)

где А – абсорбция внутренних расходов или внутреннее поглощение.

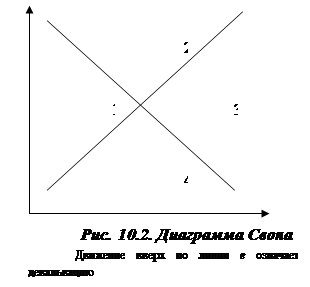

Из равенства (10.5) следует, что при увеличении абсорбция растет дефицит торгового баланса (баланса текущих операций), а наоборот. Это означает, что переключение спроса на потребление иностранных товаров и услуг равносильно увеличению чистого импорта при данном уровне дохода, и наоборот. Но состояние внешнеторгового баланса зависит от валютного курса, увеличение которого приводит к сокращению экспорта и росту импорта[24]. Эта зависимость выражается диаграммой Свона (см. рис.10.2), которая является комбинацией возможных состояний экономики с точки зрения внутреннего и внешнего равновесия.

Из равенства (10.5) следует, что при увеличении абсорбция растет дефицит торгового баланса (баланса текущих операций), а наоборот. Это означает, что переключение спроса на потребление иностранных товаров и услуг равносильно увеличению чистого импорта при данном уровне дохода, и наоборот. Но состояние внешнеторгового баланса зависит от валютного курса, увеличение которого приводит к сокращению экспорта и росту импорта[24]. Эта зависимость выражается диаграммой Свона (см. рис.10.2), которая является комбинацией возможных состояний экономики с точки зрения внутреннего и внешнего равновесия.

Линия YY отражает все множество сочетаний величины абсорбции и валютного курса, соответствующее внутреннему балансу. Она показывает, что в результате девальвации национальной валюты растет чистый экспорт, следовательно должна сократиться абсорбция. Если этого не произойдет, спрос будет превышать предложение, и в экономике может возникнуть инфляционное давление (область 2 и 3 на рис.10.2). В обратном случае (если валютный курс возрастет, снизится чистый экспорт, но абсорбция не увеличится) экономика столкнется с дефицитом спроса и возможен рост безработицы (область 1 и 4)[25].

Линия САВ соответствует всему множеству возможных сочетаний валютного курса и внутренней абсорбции, при которых сальдо торгового баланса равно нулю. Если валютный курс девальвируется (что соответствует движению вверх по линии e), растет экспорт, который должен перекрываться ростом абсорбции, необходимой для увеличения импорта, иначе торговый баланс будет иметь профицит (области 1 и 2 на рис.10.2). В обратном случае внешнеторговый баланс будет дефицитным (области 3 и 4).

В соответствии с диаграммой Свона, одновременное достижение внутреннего и внешнего равновесия обеспечивается только в точке пересечения линий YY и CAB. Если экономика отклоняется от нее, возможно четыре ее сочетания, каждое из которых соответствует определенной комбинации внутреннего и внешнего неравновесия:

· область 1 (рис.10.2) соответствует «дефициту» спроса в экономике и высокой вероятности роста безработицы (с точки зрения внутреннего равновесия), и положительному сальдо торгового баланса (с точки зрения внешнего равновесия). Поэтому государству необходимо стимулировать внутренний спрос и инвестиции, и укреплять, т.е. ревальвировать валютный курс[26];

· область 2 – это сочетание высокого инфляционного давления и положительного торгового баланса. В этом случае государство должно проводить политику, направленную на ограничение внутреннего спроса и повышение валютного курса;

· область 3 – соответствует инфляционному давлению и отрицательному торговому балансу. В этом случае необходимо одновременно ограничивать внутренние расходы и стимулировать рост чистого экспорта;

· область 4 – характеризуется дефляционным состоянием экономики и отрицательным торговым балансом. Для достижения равновесия следует обеспечивать увеличение внутреннего спроса и рост чистого экспорта.

Диаграмма Свона позволяет осуществлять диагностику состояния открытой экономики с точки зрения ее соответствия внутреннему и внешнему равновесию. Кроме того, из ее анализа следует важный вывод о том, что если валютный курс фиксирован на «неверном» уровне (т.е. не соответствующем равновесному), тогда внутренний баланс может быть достигнут только за счет внешнего баланса, и наоборот. Добиться же сочетания внутреннего и внешнего баланса в случае «неверной» фиксации валютного курса в соответствии с диаграммой Свона невозможно.

Таким образом, одной из важнейших переменных, определяющих состояние открытой экономики, является валютный курс. Поэтому в этих условиях важнейшей проблемой государственного регулирования является выбор валютного режима. Более того, от него зависит эффективность, а иногда и сама возможность проведения той или иной денежно-кредитной и налогово-бюджетной политики.

Следующей теоретической моделью открытой экономики, которую мы рассмотрим, является модель Манделла-Флеминга.

10.4. Модель Манделла-Флеминга

Модель Манделла-Флеминга или модель малой открытой экономики (МОЭ), была разработана Р.Маделлом (см. вставку) и Дж.Флемингом, представляет собой развитие модели IS-LM применительно к экономике, которая является достаточно «малой» для того, чтобы оказывать какое-либо существенное влияние на мировой финансовый рынок (ставку процента), и «открытой» в том смысле, что капитал (в страну или из страны) движется достаточно свободно (приближая внутреннюю ставку процента к мировой). Поэтому норма процента в такой экономике равна мировой.

Графическое изображение модели МОЭ приведено на рис.10.3. Существенных отличий от модели IS – LM несколько. Во-первых, ставка процента является неизменной и равна мировой (горизонтальная линия iw). Во-вторых, положение линии IS зависит от уровня валютного курса (который в модели IS – LM как параметр не фигурирует в явном виде), т.к. внутренняя норма процента равна мировой. Повышение (ревальвация) валютного курса (ВК) приводит к сдвигу линии IS влево (сокращается чистый экспорт), понижение (девальвация) – вправо.

| МАНДЕЛЛ, РОБЕРТ (Mundell, Robert) (1932), лауреат Нобелевской премии по экономике 1999, профессор экономики Колумбийского университета (Нью-Йорк). Известен как создатель теории оптимальных валютных зон. Получил заслуженное признание за вклад в развитие мировой экономики, показав, каким образом международные финансовые потоки могут влиять на способность стран управлять экономикой путем изменения процентных ставок налоговой и бюджетной политики. Свои мысли об этом Манделл изложил в работе, опубликованной еще в начале 1960-х годов. |

|

Манделл родился в 1932 в Кингстоне (провинция Онтарио, Канада). В 1953 получил степень бакалавра по экономике в Университете провинции Британская Колумбия. В 1956 окончил Лондонскую школу экономики, получил степень доктора философии в Массачусетском технологическом институте. В 1956–1957 проходил стажировку по политической экономике в Чикагском университете. Преподавал в Станфордском университете и Болонском Центре развития международных исследований Джонса Хопкинса. В 1961 перешел на работу в Международный валютный фонд. С 1966 по 1971 был профессором экономики в Чикагском университете и редактором журнала «Journal of Political Economy». С 1965 по 1975 работал в качестве приглашенного профессора в Центре международных исследований в Женеве, в 1997–1998 – в Болонском Центре Джонса Хопкинса при Школе развития международных исследований Пола Х.Нице. Манделл – автор более 100 статей, опубликованных в научных журналах, восьми монографий, среди них – Долг, дефицит и эффективность экономики (Debt, Deficits and Economic Performance, 1991); Построение новой Европы (Building the New Europe, 1992); Китай: инфляция и подъем (Inflation and Growth in China, 1996). Удостоен многих наград, самая последняя – премия Американской экономической ассоциации за выдающиеся достижения 1997. В 1998 был избран членом Американской академии искусств и наук. Источник: http:www.krugosvet.ru/articles/92 | |

Для того чтобы понять, почему все три линии на рис.10.3 пересекаются в одной точке отметим следующее. Уровень ставки процента (точнее возможное отклонение внутренней ставки от мировой) в МОЭ тесно связан с валютным курсом. При заниженном уровне внутренней ставки происходит «бегство капитала», это означает что резиденты страны вкладывают свои денежные средства в иностранные активы. Причем в данном случае не имеет значения какие именно, акции, облигации, краткосрочные государственные ценные бумаги, или другие. Главное с точки зрения нашего анализа заключается в том, что увеличивается спрос на иностранную валюту. Следовательно, снижается ВК и товары и услуги, производимые в данной стране, становятся дешевле для иностранцев. Поэтому возрастает чистый экспорт, линия IS сдвигается вправо, внутренняя ставка возрастает. Если же внутренняя ставка процента выше мировой, тогда растет спрос на активы в иностранной валюте, а на активы в национальной валюте – снижается. Курс возрастает, линии IS сдвигается влево. При фиксированном валютном курсе движется линия LM. Влево, если ставка ниже мировой (центральный банк вынужден снизить уровень денежного предложения в национальной валюте для того, чтобы поддержать валютный курс), вправо, если внутренняя ставка ниже мировой.

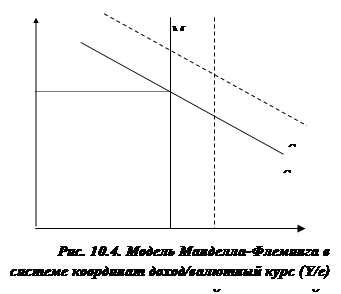

Таким образом, внутренняя ставка процента в МОЭ равна мировой, а валютный курс, при данном уровне процентной ставки (если отвлечься от эффектов, связанных с денежно-кредитной и бюджетно-налоговой политикой, которые рассматриваются ниже) также имеет единственное равновесное значение. В связи с этим, модель Манделла-Флеминга часто представляется не в системе координат «уровень дохода – ставка процента», а в системе «доход – валютный курс» (см. рис.10.4). Такое представление является, как мы убедимся ниже, более удобным для исследования МОЭ.

Линия LM на рис.10.4 является вертикальной потому, что внутренняя процентная ставка совпадает с мировой. Линия IS наклонна потому, что при снижении обменного курса возрастает чистый экспорт, а следовательно и уровень дохода (Y), и наоборот.

Линия LM на рис.10.4 является вертикальной потому, что внутренняя процентная ставка совпадает с мировой. Линия IS наклонна потому, что при снижении обменного курса возрастает чистый экспорт, а следовательно и уровень дохода (Y), и наоборот.

10.5. Малая открытая экономика при плавающем и фиксированном валютном курсе: эффективность политики

Начнем исследование влияния бюджетно-налоговой и денежно-кредитной политики на состояние МОЭ, функционирующей в условиях плавающего ВК. Если государство осуществляет стимулирующую бюджетно-налоговую политику, это приводит к сдвигу линии IS вправо до положения IS1 (рис.10.4). Однако поскольку линия LM вертикальна, уровень дохода не изменяется, а валютный курс возрастает (т.е. укрепляется)[27].

В содержательном плане это означает, что чистый экспорт сокращается (т.к. возрастает обменный курс) и «замещается» государственным потреблением. Вывод, который мы можем сделать относительно эффективности бюджетно-налоговой политики в условиях МОЭ при плавающем валютном курсе, заключается в следующем: экспансионистская бюджетно-налоговая политика приводит к укреплению национальной валюты, ограничительная – к ослаблению, однако ни та, ни другая не влияют на величину совокупного выпуска.

Влияние денежно-кредитной политики на МОЭ с плавающим валютным курсом заключается в следующем. Если центральный банк увеличивает предложение денег (т.е. проводит мягкую денежно-кредитную политику), линия LM сдвигается вправо до положения LM1 (рис.10.4), т.к. происходит увеличение суммы денежных запасов у экономических субъектов. Это приводит к снижению обменного курса (т.е. девальвации национальной валюты) и, соответственно, увеличению чистого экспорта и уровня дохода. Следствием же ужесточения денежно-кредитной политики является повышение валютного курса и сокращение чистого экспорта и уровня дохода. Таким образом, в условиях МОЭ при плавающем валютном курсе денежно-кредитная политика не приводит к изменению нормы процента (в отличие от закрытой экономики, которая описывается моделью IS–LM), а влияет на обменный курс и, через него, на размер чистого экспорта и уровень дохода (см. рис.10.4).

Теперь рассмотрим МОЭ c фиксированным обменным курсом. Как уже отмечалось выше, фиксация валютного курса означает, что центральный банк обязуется покупать или продавать национальную валюту по данному курсу. В этих условиях проведение мягкой бюджетно-налоговой политики приведет к сдвигу линии IS вправо (рис.10.4). Однако в отличие от МОЭ c плавающим валютным курсом этим дело не кончится. Поскольку в этом случае на валютный курс будет оказываться давление в сторону укрепления (а он фиксирован), линия LM должна сдвинуться вправо. В действительности это будет означать, что поскольку рыночные котировки будут испытывать тенденцию к отклонению от официальных в сторону укрепления, субъекты экономики будут предъявлять центральному банку иностранную валюту для обмена[28]. Последнее приведет к увеличению денежного предложения в национальной валюте и соответствующему сдвину линии LM. Графически это означает, что сначала линия IS переместится до IS1, затем LM до L1M1 (рис.10.4). Стимулирующая бюджетно-налоговая политика (при «пассивной поддержке» денежно-кредитной, которая будет вынуждено смягчаться) в условиях МОЭ с фиксированным валютным курсом ведет к увеличению выпуска при неизменной норме процента и обменном курсе. И наоборот, ужесточение бюджетно-налоговой политики приводит к сокращению выпуска при неизменных остальных параметрах.

Что касается кредитно - денежной политики, то она в условиях МОЭ с фиксированным обменным курсом строго говоря, «невозможна», т.к. изменение денежного предложения приводит к изменению ВК, т.е. требует проведения либо девальвации, либо ревальвации. Но поскольку ВК по определению фиксирован, в случае незначительных отклонений его рыночных котировок от официального уровня начнется либо «скупка» валютных резервов (рыночный курс отклоняется вверх от официального), что приведет к сокращению количества национальной валюты в обращении и увеличению иностранной, либо сценарий будет обратным. В любом случае равновесие восстановится.

Таким образом, в условиях малой открытой экономики результаты от проведения той или иной денежно-кредитной или бюджетно-налоговой политики могут существенно отличиться от вероятных для закрытой экономики. Причем конкретные последствия и эффективность тех или иных регулирующих мероприятий государства зависит от валютного режима.

В действительности, реальная экономика, даже достаточно небольшая, ведет себя как система, «промежуточная» между «большой» (описываемой моделью IS–LM) и той, которая соответствует модели Манделла-Флеминга.

Резюмируя сказанное отметим, что денежно-кредитная политика является более гибким инструментом, по сравнению с бюджетно-налоговой. Последнюю гораздо труднее изменять в оперативном режиме. Поэтому макроэкономическое регулирование открытой экономики представляет собой особенно сложную задачу. С одной стороны, для достижения ее равновесия очень важно обеспечить стабильный валютный курс. Но чем более он стабилен, тем меньше возможностей для изменения денежно-кредитной политики (если курс фиксирован, то она, как мы говорили, попросту невозможна). Бюджетно-налоговая политика – более инерционный инструмент. Следовательно, в условиях малой открытой экономики, государству необходимо очень тщательно подходить к выбору валюты, к которой планируется «привязать» национальную денежную единицу[29]. Кроме того, часто целесообразно осуществлять не жесткую, а гибкую привязку, с тем, чтобы сохранить возможности для денежно-кредитного регулирования экономики. Хотя преимущество жесткой фиксации заключается в том, что валютный риск сводится практически до нуля.

Основные выводы

1. Открытая экономика испытывает значительное влияние внешнего мира. Поэтому кроме «внутреннего равновесия» в открытой макроэкономической системе выделяется еще и внешнее, характеризующееся сбалансированным состоянием текущего и капитального счета платежного баланса, равновесным значением валютного курса.

2. Эффективность денежно-кредитной и бюджетно-налоговой политики в условиях открытой экономики существенно зависит от режима валютного курса. В условиях плавающего валютного курса бюджетно-налоговая политика оказывает влияние на уровень обменного курса национальной валюты, но не влияет в совокупный выпуск. Величина последнего может регулироваться путем проведения соответствующей денежно-кредитной политики. В условиях фиксированного валютного курса более эффективна бюджетно-налоговая политика, т.к. проведение дискреционной денежно-кредитной политики невозможно.

3. Макроэкономическое регулирование открытой экономики представляет собой особенно сложную задачу. С одной стороны, для достижения ее равновесия очень важно обеспечить стабильный валютный курс. Но чем более он стабилен, тем меньше возможностей для изменения денежно-кредитной политики (если курс фиксирован, то она, как мы говорили, попросту невозможна). Бюджетно-налоговая политика – более инерционный инструмент. Следовательно, в условиях малой открытой экономики, государству необходимо очень тщательно подходить к выбору валюты, к которой планируется «привязать» национальную денежную единицу, а также к выбору уровня фиксации валютного курса. Кроме того, часто целесообразно осуществлять не жесткую, а гибкую привязку, с тем, чтобы сохранить возможности для денежно-кредитного регулирования экономики.

4. Экономика Республики Беларусь близка к «малой открытой экономике с фиксированным валютным курсом», т.к. приоритетной целью денежно-кредитной политики является обеспечение стабильного и предсказуемого обменного курса белорусского рубля. Однако она не полностью соответствует ей. Курс белорусского рубля не является жестко фиксированным. Это позволяет проводить Национальному банку определенную денежно-кредитную политику, направленную на решение тех или иных макроэкономических задач.

Вопросы для самопроверки

1. Что такое внутреннее и внешнее равновесие, как они взаимосвязаны?

2. Какие разделы включает платежный баланс?

3. Что такое реальный валютный курс и от чего он зависит?

4. В чем отличие модели Манделла-Флеминга от модели IS – LM?

5. Какова связь между реальным валютным курсом и величиной чистого экспорта?

Вопросы для обсуждения

1. Увеличение чистого экспорта, при прочих равных условиях, связано с увеличением чистого притока капитала из-за рубежа (выбрать «да», или «нет»).

2. В условиях малой открытой экономики с фиксированным валютным курсом повышение выпуска может быть достигнуто за счет (выберите один правильный ответ): а) мягкой денежно-кредитной политики; б) жесткой денежно-кредитной политики; в) мягкой бюджетно-налоговой политики; г) жесткой бюджетно-налоговой политики; д) верны ответы (а) и (в).

3. Реальный валютный курс это (выберите правильный ответ): а) курс, по которому можно фактически приобрести валюту; б) курс, отражающий соотношение покупательных способностей двух валют; в) курс, по которому валюта приобретается в течение не более двух дней; г) официальный валютный курс; д) верны ответы (а) и (г).

Литература

1. Киреев А.П. Международная экономика: В 2-х ч. Ч.2. Международная макроэкономика: открытая экономика и макроэкономическое программирование. – М., 2000.

2. Мэнкью Н.Г. Макроэкономика. – М., 1994.

3. Тихонов А.О. Деньги, денежно-кредитная политика и экономическая трансформация. – Мн.: Академия управления при Президенте Республики Беларусь, 2002.

4. Fleming J. M. Domestic Financial Policies under Fixed and under Floating Exchange Rates // IMF Staff Papers 9 (November 1962), p. 369–379.