Бюджетный дефицит порождает государственный долг. Государственный долг – это сумма задолженности государства своим или иностранным физическим и юридическим лицам.

Государственный долг увеличивается всякий раз, когда имеется дефицит госбюджета. В этом случае правительство будет вынуждено брать кредиты, чтобы оплатить свои расходы, которые не возмещаются за счет налоговых поступлений. И наоборот, когда существует избыток бюджета, то превышение доходов над расходами помогает правительству расплатиться с населением, т.е. погасить свой долг.

В странах с рыночной экономикой он состоит из общей суммы бюджетных дефицитов за вычетом бюджетных излишков и суммы финансовых обязательств иностранным кредиторам (за вычетом той части, которая пошла на покрытие бюджетного дефицита) на определенную дату.

Бюджетный дефицит и государственный долг взаимосвязаны. При этом возникают следующие вопросы: каковы максимально допустимые размеры бюджетного дефицита и государственного долга и какие факторы, помимо собственно дефицита бюджета, влияют на размер задолженности государства?

О размере государственного долга и величине дефицита бюджета судят по доле этих показателей в ВНП, однако вопрос о критическом значении показателей остается открытым, так, в некоторых странах размер государственного долга превышает половину ВНП, а расходы на его обслуживание приближаются к десятой части всех расходов бюджета. Однозначно можно утверждать следующее: размер государственного долга становится непосильным бременем для бюджетной системы, если процентные выплаты по нему настолько велики, что становятся основной причиной дефицита госбюджета. Поэтому при анализе динамики государственной задолженности дефицит госбюджета разделяется на общий и первичный.

Первичный дефицит представляет собой общий дефицит, уменьшенный на сумму процентных выплат по государственному долгу. Именно первичный дефицит необходимо рассматривать как инструмент стабилизационной политики. Если же при большой величине государственной задолженности общий дефицит бюджета в значительной части направляется на выплату процентов по государственным ценным бумагам, то такая ситуация должна рассматриваться как критическая для финансовой системы страны.

На динамику государственной задолженности влияет целый ряд факторов, ключевыми из которых являются соотношение между общим и первичным дефицитом, темп роста ВНП и реальная ставка процента по государственным ценным бумагам. Государственный долг уменьшается, когда образовывается первичный избыток, а также когда темп прироста ВНП превышает реальную ставку процента, и увеличивается в противном случае.

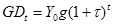

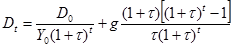

Зависимость между текущим бюджетным дефицитом и темпами экономического роста можно представить в формальном виде.

Пусть g — доля государственного долга (GD) в ВНП (Y), a τ — темп экономического роста

.

.

Тогда дефицит государственного бюджета в момент времени t составит:

или

или  .

.

Данное в  ыражение представляет собой зависимость между долей дефицита госбюджета в ВНП и темпом экономического роста. То есть, чем выше темпы экономического роста, тем больший уровень бюджетного дефицита может выдержать экономика страны.

ыражение представляет собой зависимость между долей дефицита госбюджета в ВНП и темпом экономического роста. То есть, чем выше темпы экономического роста, тем больший уровень бюджетного дефицита может выдержать экономика страны.

Кроме того, существуют некоторые проблемы технического и институционального характера, учет которых вносит определенные коррективы в точную оценку размера государственного долга.

1. Бюджетирование капитала. Точная оценка финансовых возможностей любого экономического субъекта выражается в его бюджетном ограничении. Однако бюджетное ограничение можно считать корректным, если оно отражает не только изменения текущих доходов и расходов субъекта, но и изменения в величине его активов. Поэтому для точной оценки величины государственного долга ее целесообразно соотносить не только с уровнем ВНП, но и с изменением в объеме государственных активов, вычитая последние из общего размера государственного долга. Проблема, однако, заключается, в том, что именно относить к государственным активам и по какой стоимости их учитывать.

2. Неучтенные обязательства. Из общей государственной задолженности, как правило, исключаются различного рода неучтенные обязательства, которые, тем не менее, существенно влияют на размер бюджетного дефицита и государственного долга. Это пенсии государственным чиновникам, социальные пособия, различного рода обусловленные обязательства, которые по своей сути тесно связаны с формированием и обслуживанием государственного долга, но в бюджете учитываются самостоятельно.

3. Инфляция. Бюджетный дефицит и государственный долг, как правило, достаточно жестко номинированы. Однако как минимум в целях макроэкономического анализа и для оценки реальной величины долга необходимо делать поправку на инфляцию, что технически не представляет никакой сложности, но далеко не всегда осуществляется на практике.

Различают внутренний и внешний государственный долг. Внутренний долг – это долг государства населению, предприятиям, организациям своей страны, внешний – это задолженность гражданам, организациям и правительствам других стран.

Внутренний долг распределяется между населением страны путем выпускаемых займов либо за счет роста налогов; последнее является явно нежелательным для населения и снижает деловую активность работающих.

Наиболее обременительным является внешний долг, поскольку страна может покрывать его и проценты за счет экспорта товаров, сырья, услуг, золота или свободно конвертируемой валюты.

В соответствии с Законом Республики Беларусь «О внешнем государственном долге Республики Беларусь», внешним государственным долгом является общая сумма основного долга Республики Беларусь и ее резидентов по внешним государственным займам на определенный момент времени.

В соответствии с Законом Республики Беларусь «О внешнем государственном долге Республики Беларусь», внешним государственным долгом является общая сумма основного долга Республики Беларусь и ее резидентов по внешним государственным займам на определенный момент времени.

Внешний государственный долг Республики Беларусь по состоянию на 1 января 2007 года составил 837,9 млн. долл. США:

| Внешний государственный долг Республики Беларусь (млн. долл. США) | |||

| 01.01.2005 г. | 01.01.2006 г. | 01.01.2007 | |

| Кредиты, привлеченные Республикой Беларусь (Правительством Республики Беларусь) | 429,6 | 566,8 | 574,5 |

| Кредиты, привлеченные резидентами под гарантии Правительства Республики Беларусь | 311,5 | 217,0 | 263,4 |

| Всего | 741,1 | 783,8 | 837,9 |

| Показатели кредитоспособности по внешнему государственному долгу Республики Беларусь | |||

| Показатели кредитоспособности | 01.01.2005 г. | 01.01.2006 г. | 01.01.2007 |

| - отношение внешнего гос. долга к экспорту товаров и услуг, % | 4,8 | 4,3 | 4,1 |

| - отношение внешнего гос. долга к валовому внутреннему продукту, % | 3,2 | 2,6 | 2,3 |

| - отношение платежей по внешнему гос. долгу к экспорту товаров и услуг, % | 1,5 | 1,2 | 1,1 |

Серьезные проблемы и негативные последствия большого государственного долга, заключаются в следующем:

· снижается эффективность экономики, поскольку отвлекаются средства из реального сектора экономики как на обслуживание долга, так и на выплату самой суммы долга;

· перераспределяется доход от частного сектора к государственному;

· усиливается неравенство в доходах;

· рефинансирование долга ведет к росту ставки процента, что вызывает вытеснение инвестиций в краткосрочном периоде, что в долгосрочном периоде может привести к сокращению запаса капитала и сокращению производственного потенциала страны;

· необходимость выплаты процентов по долгу может потребовать повышения налогов, что приведет к подрыву действия экономических стимулов;

· создается угроза высокой инфляции в долгосрочном периоде;

· возлагает бремя выплаты долга на будущие поколения, что может привести к снижению уровня их благосостояния;

· выплата процентов или основной суммы долга иностранцам вызывают перевод определенной части ВВП за рубеж;

· может появиться угроза долгового и финансового кризиса.

Погашение государственного долга и процента по нему производится путем рефинансирования, конверсии, унификации и консолидации. Рефинансирование – это погашение старой задолженности путем выпуска новых займов. Конверсия – это изменение условий займов относительно доходности, размеров выплачиваемых по нему процентов. Унификация – это объединение нескольких займов в один. Консолидация – это изменение условий займов относительно сроков погашения (когда краткосрочные обязательства консолидируются в среднесрочные и долгосрочные).

В силу того, что бюджетные дефициты, рост государственного долга порождают серьезные проблемы для экономики, правительства большинства стран в настоящее время перешли от политики бюджетного финансирования к сокращению государственных расходов и изменению налоговой политики.

Бюджетно-налоговая политика в Республике Беларусь как целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, управления государственным долгом является основным инструментом экономической политики государства.

Через государственный бюджет правительство реализует экономическую и социальную, внутреннюю и внешнюю политику. От размера государственного бюджета, состава и соотношения его доходов зависит реализация программ экономического и социального развития, устойчивость финансового положения страны. Он может активно влиять на экономическую активность, инвестиционную политику, совершенствование структуры экономики, на развитие приоритетных отраслей и социальной сферы.

Для эффективного проведения бюджетной политики в области выработки и реализации подходов по формированию доходных источников необходимо совершенствование налоговой политики, сокращение налоговой нагрузки, максимальное использование резервов для пополнения доходной части бюджета. Таким образом, необходимо добиться достаточных и стабильных поступлений в бюджет и по возможности – снизить налоговое давление на экономику и ограничить его негативное воздействие на темпы роста производства, инвестиций и экспорта.

Важнейшим направлением совершенствования бюджетно-налоговой политики государства является оптимизация структуры государственных расходов с выделением первоочередного финансирования приоритетных направлений социально-экономического развития.