Тема 4. Бюджетно-налоговая (фискальная) политика

Лекция 4. Бюджетно-налоговая (фискальная) политика

Основные понятия:

Аккордный налог; Бюджетно-налоговая (фискальная) политика; Бюджетный дефицит; Внешний государственный долг; Внутренний государственный долг; Встроенный (автоматический) стабилизатор; Государственный бюджет; Государственный долг; Дискреционная фискальная политика; Мультипликатор государственных расходов; Налоговая система; Налоговый мультипликатор; Недискреционная фискальная политика; Сдерживающая бюджетно-налоговая политика (фискальная рестрикция); Стимулирующая бюджетно-налоговая политика (фискальная экспансия); Структурный бюджетный дефицит; Циклический бюджетный дефицит; Эффект Оливера-Танзи.

Используя ту или иную форму воздействия на экономику, государство в лице его институтов выбирает методы, с помощью которых осуществляет регулирование. В данной главе будет рассмотрена бюджетно-налоговая политика как составная часть экономической политики и система мер, проводимых государством в области государственных расходов и налогов с целью обеспечения экономического развития.

4.1. Краткосрочные и долгосрочные цели бюджетно-налоговой политики и ее инструменты. Стимулирующая и сдерживающая фискальная политика

Под бюджетно-налоговой (фискальной) политикой понимается система регулирования экономики посредством формирования величины и структуры государственных расходов и налоговых платежей. Ее основными целями являются: обеспечение устойчивого экономического роста; достижение высокого уровня занятости, снижение инфляции.

Методы бюджетно-налоговой политики различаются в зависимости от того, какая цель признается главной: стабилизация в краткосрочном периоде или достижение макроэкономического равновесия в долгосрочном периоде для создания условий экономического роста.

Инструменты бюджетно-налоговой политики могут использоваться для стабилизации экономики на разных фазах экономического цикла. В зависимости от фазы цикла, в которой находится экономика, выделяют стимулирующую и сдерживающую бюджетно-налоговую политику.

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочном периоде имеет своей целью преодоление циклического спада экономики и предполагает увеличение государственных расходов, снижение налогов или комбинирование этих мер. В долгосрочном периоде снижение налогов может привести к расширению факторов производства и стимулированию экономического роста. Осуществление этих целей связано с проведением налоговой реформы и оптимизацией структуры государственных расходов.

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) предполагает снижение государственных расходов, увеличение налогов или комбинирование этих мер с целью ограничения циклического подъема экономики. В краткосрочном периоде эти меры позволяют снизить инфляцию со стороны спроса. В долгосрочной перспективе она может привести к спаду производства и развертыванию механизма стагфляции.

Согласно классической концепции фискальная политика рассматривается лишь как инструмент финансового обеспечения выполнения государством своих функций, но не как стабилизационная политика. Классическая концепция основывается на рикардианстве, согласно которому инструменты фискального воздействия приводят лишь к перераспределению средств от частного сектора к государственному, но не влияют на значения реальных переменных (национального дохода и занятости) в экономике.

Согласно кейнсианской концепции фискальная политика является основным инструментом макроэкономического регулирования, так как по мере роста государственных расходов растет совокупный спрос и национальный доход. Прирост последнего обеспечивает рост сбережений, который является дополнительным источником финансирования государственных расходов. При этом фискальная политика особо эффективна в период экономического спада как стимулирующая политика.

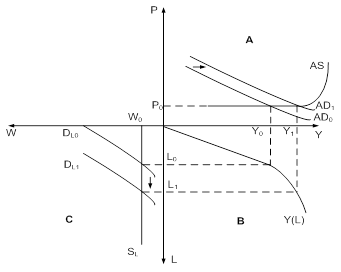

Рис. 4.1. Стимулирующая фискальная политика в кейнсианской концепции.

Пусть экономика находится в состоянии депрессии (экономического спада). Такое состояние характеризуется следующим:

· предложение благ высокоэластично по цене, поэтому кривая совокупного спроса AD пересекает кривую совокупного предложения AS на кейнсианском отрезке, при этом совокупный спрос низкоэластичен по цене, кривая AD0 имеет крутой наклон (рис.4.1. А);

· уровень безработицы высок, поэтому предложение труда неэластично по его цене и равновесие на рынке труда устанавливается на вертикальном участке кривой предложения труда SL (рис.4.1. С, где SL – предложение труда, DL – спрос на труд, W – номинальная заработная плата).

Предположим, что государство в целях преодоления экономического спада увеличивает госрасходы на величину ΔG. В результате эффективный спрос возрастает с Y0 до Y1. Величина эффективного спроса проецируется на график производственной функции Y(L) (рис.4.1. В), в результате определяется спрос на труд. Вследствие роста эффективного спроса кривая совокупного спроса также сдвигается вправо с AD0 до AD1. Это вызовет, в свою очередь, рост спроса на труд и рост занятости с L0 до L1 при неизменном предложении труда (рис.4.1).

Таким образом, в результате фискальных мероприятий в экономике наблюдается оживление экономической активности при некотором росте уровня цен. Однако новое равновесие устойчиво только в краткосрочном периоде, рано или поздно владельцы факторов производства будут корректировать предложение труда с учетом роста цен. Тогда по мере движения кривой SL в сторону от начала координат занятость начнет убывать, и положительные эффекты стимулирующих фискальных мероприятий пропадут.

В теории монетаризма, как и в других портфельных теориях, большое значение придается тому влиянию, которое оказывают на экономику решения экономических субъектов по оптимизации портфелей своих активов.

Принципиальное отличие монетаристского подхода от кейнсианского заключается не в количественном увеличении элементов портфеля активов, а в том, что в монетаристском портфеле представлен весь сектор имущества: не только финансовые активы, но и реальный капитал, реальные блага (предметы потребления длительного пользования), факторы производства (человеческий капитал).

При условии, что дефицит государственного бюджета обслуживается путем эмиссии государственных облигаций, любые изменения в государственной задолженности приводят к изменению объема обращающихся государственных облигаций. Последнее экономические субъекты воспринимают как изменение объема своего имущества и нарушение оптимальной структуры портфеля. Действия, предпринимаемые субъектами в ответ на указанные изменения, непосредственным образом влияют на экономическую конъюнктуру и реальные переменные в экономике. Механизм этого влияния выражается через два известных эффекта: эффект имущества и эффект субституции.

Эффект имущества: рост государственной задолженности вызывает прирост обращающихся государственных облигаций. Прирост государственных облигаций в своих портфелях экономические субъекты оценивают как прирост своего имущества в целом, а так как объем их потребления основывается на оценке величины имущества, то потребительские расходы возрастают, что приводит к росту совокупного спроса и национального дохода.

Эффект субституции: рост государственной задолженности вызывает прирост обращающихся государственных облигаций. Однако вновь выпускаемые облигации будут размещены при условии, что процентные выплаты по ним окажутся выше, чем по уже обращающимся облигациям, что вызовет рост процентной ставки по облигациям. В случае, если финансовые активы и реальный капитал взаимозаменяемы, повышение доходности по облигациям вызовет рост требований и к доходности акций, что равносильно снижению спроса на реальный капитал и сокращению инвестиционного спроса. Последнее оказывает понижающее воздействие на национальный доход.

Действие эффектов имущества и субституции прямо противоположное: первый усиливает стимулирующее воздействие фискальной политики, второй, наоборот, — снижает его. Поэтому оценка окончательного воздействия фискальных мероприятий на совокупный спрос и национальный доход зависит от степени взаимозаменяемости активов и, соответственно, от характера действия экономических субъектов по оптимизации структуры своих портфелей в ответ на изменение доли и доходности какого-либо актива.