Психологический журнал, 2003, том 24, ж4,. С. 31-42

30

ПСИХОЛОГИЧЕСКИЙ ЖУРНАЛ, 2003, том 24, Ж4,.с. 31-42

|

|

| ЭКОНОМИЧЕСКАЯ ПСИХОЛОГИЯ |

| РАЦИОНАЛЬНЫЙ ВЫБОР, ЦЕННОСТИ И ФРЕЙМЫ* © 2003 г. Д. Канеман, А. Тверски |

| 31 |

| ПСИХОЛОГИЧЕСКИЙ ЖУРНАЛ том 24 № 4 2003 |

Принятие решений является, возможно, одним из основных видов деятельности, характерных для живых существ. Поэтому попытка понять, объяснить и предсказать поведение делающего выбор индивида стала главной задачей поведенческих и социальных наук. Действительно, экономическая теория, психология, социология и политические науки имеют дело с решениями, принимаемыми покупателями, пациентами, избирателями и государственными деятелями. При изучении решений возникают как нормативные вопросы, так и задачи описания процессов. Нормативный анализ используется при исследовании природы рациональности и логики процесса принятия решений. Описательный анализ, напротив, рассматривает человеческие убеждения- и предпочтения таковыми, какие они есть в реальности, а не какими они должны быть. Конфликт между нормативным и описательным взглядами определяет многое в исследованиях решений и выбора.

При анализе принятия решений обычно различают рискованный выбор и выбор при отсутствии риска. Традиционным примером решения, принятого в условиях риска, служит согласие участвовать в игре на деньги, в которой результаты получаются с определёнными степенями вероят-ности. Типичным решением, принимаемым в отсутствие риска, является оценка приемлемости сделки, в которой товар или услуга обмениваются на деньги или труд. В первой части данной статьи мы представим анализ когнитивных и психофизических факторов, определяющих ценность рискованных перспектив, во второй - распространим этот анализ на трансакции и торговлю.

ВЫБОР В УСЛОВИЯХ РИСКА

Принятие решений, как правило, осложнено наличием неопределённости и риска. Обычно мы не можем с высокой точностью предсказать пого-ду на завтра, результаты лечения или стоимость фьючерсного золотого контракта. Следователь-

* Данный вариант статьи представляет собой несколько измененную ее версию, опубликованную в American Psychologist в апреле 1984 г., vol. 39, по. 4, pp. 341-350. Copyright by the American Psychologist Association. Статья переведена и "публикуется с согласия Д. Канемана.

* Данный вариант статьи представляет собой несколько измененную ее версию, опубликованную в American Psychologist в апреле 1984 г., vol. 39, по. 4, pp. 341-350. Copyright by the American Psychologist Association. Статья переведена и "публикуется с согласия Д. Канемана.

но, решения о том, делать ли операцию, брать ли зонт, покупать ли золото, должны быть приняты без достоверного знания их результатов. Поэтому естественно, что изучение процесса принята решений фокусировалось на анализе выбора между достаточно простыми игровыми ситуациями с определенными вероятностями денежных выигрышей - в надежде, что анализ этих несложных проблем позволит выявить общие теоретические подходы к риску и ценности.

Мы представим подход к анализу выбора в условиях риска, который выводит многие гипотезы, исходя из психофизического анализа ценности вероятности. Психофизика — это наука о взаимоотношениях между физическими величинами, такими, как длина или деньги, и их психологическими эквивалентами — воспринимаемой длиной или полезностью.

Психофизический подход к процессу принятия решений восходит к выдающемуся эссе Даниэля Бернулли, опубликованному в 1738 году [2], в котором он пытается объяснить, почему люди в основном не склонны к риску и почему неприятие риска снижается с увеличением богатства. Чтобы проиллюстрировать несклонность к риску и анализ Бернулли, рассмотрим выбор между проектом, в котором игрок выигрывает $1000 с вероятностью 85% (и с вероятностью в 15% не выигрывает ничего), и альтернативой получения $800 наверняка. Подавляющее большинство людей предпочитают уверенность игре, хотя она имеет более высокий (в математическом выражении) ожидаемый результат. Ожидаемый денежный выигрыш в нашем примере составляет: 0.85*$1000 + 0.15*$0 = $850, который превосходит гарантированный результат в $800. Предпочтение гарантированного выигрыша служит примером проявления несклонности к риску. Вообще говоря, предпочтение гарантированного результата участию в игре с большим или таким же ожидаемым выигрышем называется несклонностью к риску, а отказ от гарантированного результата пользу игры с равным или даже более низким ожидаемым выигрышем — склонностью к риску.

Бернулли полагал, что люди оценивают возможные варианты исходов игры не на основе ожидаемого денежного результата, а на основе ожидаемой субъективной ценности этих результатов. Субъективная ценность игры есть, опять-

| КАНЕМАН, ТВЕРСКИ |

| ПСИХОЛОГИЧЕСКИЙ ЖУРНАЛ том 24 №4 2003 ПСИХОЛОГИЧЕСКИЙ ЖУРНАЛ том 24 №4 2003 |

|

|

| С |

32

таки, средневзвешенная величина, но в данном случае это субъективная ценность каждого результата, которая оценивается на основе их вероятностей-. Чтобы объяснить несклонность к риску в рамках данной системы взглядов, Бернулли предлагал рассматривать субъективную ценность, или полезность, как вогнутую функцию денежного "дохода. Такая функция предполагает, что различие полезностей, например, между выигрышами $200 и $100 намного больше, чем разница полезностей между выигрышами $1200 и $1100. Из вогнутости следует, что субъективная ценность, приписываемая выигрышу в $800, больше стоимости ожидаемого с вероятностью 80% выигрыша в $1000. Следовательно, вогнутость функции полезности обусловливает несклонность к риску - предпочтение гарантированного выигрыша в $800 над вероятностью в 80% выиграть $1000, хотя оба варианта характеризуются одинаковыми ожиданиями.

В теории решений принято описывать результаты в терминах общего богатства. Например, предложение держать пари на $20 на результат подбрасывания монеты представляется как выбор между наличным богатством W индивида и равными шансами получить как W + $20, так и W - $20. Данная ситуация кажется нереалистичной с психологической точки зрения: люди обычно рассматривают сравнительно небольшие результаты не в терминах состояния богатства, а в терминах выигрышей, потерь и нейтральных результатов (таких как поддержание "статус кво"). Если, как следует из нашего предположения, эффективные значения субъективной ценности выражаются в изменениях богатства, а не в его максимальных значениях, то психофизический анализ следует применять к анализу выигрышей и потерь, а не к общей стоимости капитала. Это предположение играет центральную роль в объяснении выбора в условиях риска, которое мы называем теорией ожидаемой ценности ( prospect theory ) [12]. Самонаблюдение, равно как и психофизическое измерение, предполагают, что субъ-

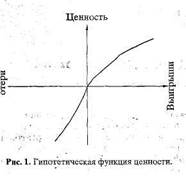

субъективная ценность есть вогнутая функция от размера выигрыша. Подобное обобщение в равной степени применимо и к потерям. Разница в субъективной ценности между потерями в $200 и $100 проявляется сильнее, нежели разница в субъективной ценности между потерями в $1200 и $1000 Когда функции ценности для выигрышей и потерь объединены вместе, мы получаем S-oбразную функцию наподобие той, что представлена на рис. 1.

Функция ценности, изображенная на рис.1, представляет собой функцию, (а) определенную в области выигрышей и потерь, а не общего богатства, (б) вогнутую в области выигрышей и вьпуклую в области потерь, (в) значительно более крутую для потерь, чем для выигрышей. Последнее качество, которое мы назовем несклонностью к риску, означает, что нежелательность потери $Х больше, чем привлекательность выигрыша $Х. Несклонность к риску объясняет нежелание людей держать пари на исход подбрасывания монеты при равных ставках: привлекательность возможного выигрыша оказывается недостаточной, чтобы компенсировать неприятие возможных потерь. Так, большинство опрошенных студентов отказывались поставить $10 на орел или решку, если им обещали выигрыш менее $30.

Предположение о несклонности к риску сыграло центральную роль в экономической теории Однако, так же как вогнутость функции ценности в области выигрышей влечет за собой несклонность к риску, выпуклость функции ценности в области потерь — склонность к нему. Действительно, склонность к риску - это устойчивый эффект, особенно когда вероятность потерь значительна. Рассмотрим, к примеру, ситуацию, в которой инди-вид вынужден выбирать между вариантом потерять $ 1000 с вероятностью 85% (и с вероятностью 15% не потерять ничего) и вариантом потерять $800 наверняка. Большинство людей в данном случае демонстрируют предпочтение игры, а ж неизбежной потери. Это выбор, подтверждающий склонность к риску, так как ожидание проигрыша (- $850) являет собой худшую альтернативу ожиданиям гарантированных потерь (-$800). Склонность к риску в области потерь была подтверждена некоторыми исследователями [8, 11, 17, 22]. Она также наблюдалась в эксперимент» с неденежными результатами, где определялось время, в течении которого испытуемый терпел боль [5] и угрозу потери человеческих жизней [6, 25, 26]. Но правильно ли быть несклонным к риску в области выигрышей и склонным к риску в области потерь? Эти предпочтения соответствуют сильным интуитивным представлениям о субъективной ценности выигрышей и потерь и предположению о том, что люди имеют право на их собственные оценки. Тем не менее, мы можем

| РАЦИОНАЛЬНЫЙ ВЫБОР/ЦЕННОСТИ И ФРЕЙМЫ |

видеть, что S-образная функция ценности имеет некоторые нормативно недопустимые следствия. Решая эту нормативную задачу, из области психологии, мы возвращаемся к теории принятия решений. Можно сказать, что современная теория принятия решений восходит к новаторской работе фон Неймана и Моргенштерна [27], которые установили некоторые качественные принципы, или аксиомы, определяющие предпочтения рационального индивида, принимающего реше-ния. Их аксиомы включают транзитивность (если А предпочитается В и В предпочитается С, то А предпочитается С) и замещение (если А предпочитается В, то, при прочих равных условиях, "А и С" предпочитаются "В и С"), а также другие усло-вия более технического характера. Нормативный и описательный статусы аксиом рационального выбора являлись предметом всесторонних дискуссий. В частности, существуют убедительные свидетельства того, что люди часто не подчиняются аксиоме замещения; это обусловливает значительные разногласия по поводу нормативных достоинств этих аксиом (см. например [1]). Тем не менее, в каждом исследовании рационального присутствуют два принципа: доминирования и ин-вариантности . Принцип доминирования утверж-дает: если ожидание А, как минимум, не хуже ожидания В в любом аспекте, и лучше ожидания В, как минимум, в одном аспекте; то ожидание А предпочитается ожиданию В. Принцип инвари-антности требует, чтобы порядок предпочтений между различными ожиданиями не зависел от способа их описания. В частности, два варианта проблемы выбора, признанные эквивалентными в результате их совместного рассмотрения, должны соответствовать тем же предпочтениям и при рассмотрении по отдельности. Далее мы покажем, что требование инвариантности, каким бы элементарным и очевидным оно ни казалось, обычно не может быть удовлетворено.

РАМОЧНЫЕ ЭФФЕКТЫ ПРИ ОЦЕНКЕ РЕЗУЛЬТАТОВ

Ожидания характеризуются возможными результатами и вероятностями их получения. Тем не менее, один и тот же выбор может быть обусловлен и описан различными способами [13]. Например, возможные результаты игры могут быть описаны или как выгоды, или как потери - в зависимости от того, оценивается ли позиция по отношению к статус кво или как имущественная характеристика с учетом первоначального богатства. Инвариантность требует, чтобы такие изменения в описании результатов не изменяли порядок предпочтений. В двух следующих примерах показано, каким образом это требование может нарушаться. Общее число респондентов в каждом примере обозначено как N, а процентное соотно-

шение тех, кто выбрал определенный вариант ответа, указано в круглых скобках.

Пример 1 (N = 152 респондента):

Представьте, что Соединенные Штаты готовятся к вспышке необычной азиатской болезни которая, как ожидается, убьет 600 человек. Были предложены две альтернативные программы борьбы с этой болезнью. Предположим, что точные научные оценки последствий данных программ следующие:

Если будет проводиться программа А, то удастся спасти 200 человек (72% от выборки)

Если же будет проводиться программа В, то вероятностью 33.3% будут спасены все и с вероятностью 66.6% не выживет никто (28%).

Какую программу предпочли бы вы?

Формулировка проблемы в примере 1 неявно подразумевает как данность, что болезнь может унести 600 человеческих жизней. Результаты программ включают оценку, состояния дел и два возможных выигрыша, измеренные числом спасенных жизней. Как и ожидалось, в распределении предпочтений обнаружена несклонность риску: подавляющее число респондентов предпочло сохранение 200 жизней наверняка, а не 600 жизней с вероятностью 1/3.

Далее рассмотрим другой пример, в котором изложена та же ситуация, но с другим описанием возможных результатов выполнения двух программ.

Пример 2 (N = 155):

Если будет принята программа С, то 400 человек умрет (22%)

Если же будет принята программа D, то с вероятностью 1/3 не погибнет никто, а с вероятность 2/3 умрут 600 человек (78%).

Легко проверить, что варианты С и D в примере 2 в реальных величинах неотличимы, соответственно, от вариантов А и В в примере 1. Во втором случае предполагается возможность, когда от болезни не умирает никто. Это, очевидно, лучший результат, альтернативы представляют собой потери, измеренные числом умерших болезни людей. Предполагается, что люди, оценивающие варианты в представленных игровых примерах, демонстрируют склонность к риску, высказываясь в пользу рискового решения (вариант D), а не в пользу гарантированной потери 400 жизней. Действительно, во втором варианте проявляется большая склонность к риску, чем несклонность к нему в первом.

Несостоятельность предположения об инвариантности1 достаточно распространена и сильна. Она стала общепринятой как для опытных респондентов, так и для новичков, и не исключена,

1 Или аксиомы независимости. - Прим. перев.

1 Или аксиомы независимости. - Прим. перев.

34

КАНЕМАН, ТВЕРСКИ

РАЦИОНАЛЬНЫЙ ВЫБОР, ЦЕННОСТИ И ФРЕЙМЫ

35

|

|

| ПСИХОЛОГИЧЕСКИЙ ЖУРНАЛ том 24 № 4 2003 |

даже когда одни и те же респонденты отвечают на оба вопроса в течение нескольких минут. Они обычно бывают озадачены, когда приходится сравнивать свои собственные противоречивые ответы. Поэтому и после того как они перечитают формулировки проблем в предлагаемых примерах, они все равно, предпочитают быть несклонными к риску в случае, когда "жизни спасаются", и при этом быть склонными к риску в случае, когда "жизни теряются"; тем самым респонденты стремятся подчиниться требованию инвариантности и давать последовательные ответы в обоих версиях рассматриваемой проблемы. В их настойчивой убежденности рамочные эффекты в большей степени похожи на иллюзии чувственного восприятия, чем на вычислительные ошибки.

Следующие два примера выявляют предпочтения, которые противоречат аксиоме доминирования рационального выбора.

Пример 3 (N = 86):

Существует выбор между -

E. 25% с вероятностью выиграть $240 и

75% с вероятностью потерять $760 (0%) и

F. 25% с вероятностью выиграть $250 и

75% с вероятностью потерять $750 (100%)

Видно, что вариант F доминирует над вариантом Е. Действительно, все респонденты таким образом осуществили свой выбор.

Пример 4 (N = 150):

Представьте, что вы столкнулись с необходимостью принять одновременно два решения. Сначала рассмотрите оба решения, а потом укажите то из них, которое вы предпочитаете.

Решение (i). Сделайте выбор между:

A. гарантированным выигрышем в $240 (84%)

B. 25%-ной вероятностью получить $1000 и

75%-ной вероятностью не подучить ничего

(16%)

Решение (ii) . Сделайте выбор между:

C. гарантированными потерями в $750 (13%)

D. 75%-ной вероятностью потерять $1000 и

25%-ной вероятностью не потерять ничего

(87%)

Как и следовало ожидать, исходя из результатов предыдущего анализа, большинство респондентов продемонстрировало несклонность к риску, сделав выбор в пользу гарантированного выигрыша в первом случае; даже большее число респондентов продемонстрировало склонность к риску, сделав выбор во втором случае, когда речь шла о гарантированных потерях. Фактически, 73% респондентов выбрали совместно ответы А и D, тогда как ответы В и С предпочли лишь 3% опрошенных. Подобный паттерн результатов наблюдался и в модифицированной версии эксперимента с заниженными ставками, в которой сту-

денты выбирали, в какой азартной игре они приняли бы участие на самом деле.

Поскольку опрашиваемые рассматривали решения в примере 4 одновременно, они в действительности выражали предпочтения вариантам А и D по сравнению с вариантами В и С. Однако предпочитаемый набор фактически доминируется отвергнутым. Добавление гарантированного выигрыша в $240 (вариант А) к варианту D определяет 25% вероятности выиграть $240 и 75% вероятности потерять $760. Это есть не что иное, как точно тот же вариант Е в примере 3. Следовательно, рамочные эффекты и S-образная функция ценности объясняют нарушение требования доминирования в случае одновременно принимающихся решений.

Логика этих результатов обескураживает: инвариантность нормативно необходима, интуитивно отвергаема и психологически непредставима. Мы полагаем, что на самом деле существуют только два пути, обеспечивающие инвариантность. Первый заключается в том, чтобы разработать процедуру, которая будет трансформировать эквивалентные версии любой проблемы в одну стандартную форму. В этом состоит сущность традиционного пожелания студентам экономических специальностей рассматривать каждую проблему, сопряженную с принятием решений, в терминах общей стоимости, а не в терминах выигрышей и потерь [20]. Подобным образом мы можем избежать нарушения инвариантности, наблюдаемого в предыдущих примерах, но в действительности советы легче давать, нежели следовать им. За исключением ситуаций возможного краха, более естественно рассматривать финансовые результаты как выигрыши и потери, а не как характеристики имущественного состояния. Более того, стандартная форма представления ожидаемой результативности рисковых решении требует соединения всех результатов совместно принимаемых решений (см. пример 4), что превышает счетные и интуитивные возможности даже в простых ситуациях. Обеспечение стандартного представления проблемы оказывается куда более сложным в других случаях, таких, как безопасность, здоровье или качество жизни. Следует ли нам давать советы людям о том, как оценивать последствия государственной политики в области здравоохранения (см. примеры 1 и 2) - в показателях общей смертности, смертности от болезней или числа смертей, вызванных рассматриваемой болезнью?

Другой подход, который может гарантировать инвариантность, — это оценка вариантов в показателях страховых, а не психологических последствий. Критерий страховых последствий имеет некоторую привлекательность в контексте человеческих жизней, но он отнюдь не адекватен для

задач рационального выбора в финансовых вопросах (что в общем было осознано, как минимум, начиная с Бернулли), и совершенно не применим к результатом, которые едва ли могут быть объективно измерены. Мы заключаем: нельзя ожидать сохранения инвариантности фреймов, а уверенность в определенном выборе не означает, что такой же выбор будет сделан при других условиях. И мы поэтому положительно оцениваем практику предумышленного изменения фреймов в повторяющихся ситуациях принятия решений с целью измерения силы предпочтений [6].

ПСИХОФИЗИКА ВОЗМОЖНОСТЕЙ

До настоящего времени наше обсуждение имело в основе правило Бернулли, в соответствии с которым ценность или полезность ожидаемого результата получается суммированием полезнос-тей возможных исходов, взвешенных по своим вероятностям. Чтобы проверить это предположение, снова обратимся к психофизической интуиции. Устанавливая ценность статус-кво равной нулю, представим себе денежный приз, скажем, в $300 и установим его ценность равной единице. А теперь допустим, что вам вручили лишь лотерейный билет с единственным призом в $300. Каким образом меняется ценность билета как функция от вероятности выигрыша приза? Не принимая во внимание полезность самой азартной игры, ценность ожидаемых результатов такого рода должна варьироваться от 0 (когда шанс выиграть равен нулю) до 1, когда выигрыш в $300 гарантирован).

Интуиция предполагает, что ценность билета есть нелинейная функция от вероятности выигрыша, что объясняется правилом ожидаемой полезности. В частности повышение с 0% до 5% имеет больший эффект, чем повышение с 30% до 35%, который, в свою очередь, оказывается меньше, чем повышение с 95% до 100%. Эти размышления позволяют сделать предположение о существовании эффекта границы категорий (category-boundary effect): изменения от невозможности к возможности, от возможности к определенности оказывают большее влияние, чем изменения в середине интервала. Эта гипотеза проиллюстрирована с помощью кривой, изображенной на рис. 2, которая представляет удельный вес события как функцию от его зафиксированной численно вероятности. Наиболее существенной особенностью рис. 2 является то, что вес решений находится в регрессионной зависимости от вероятностей. За исключением окрестности конечных точек, увеличение вероятности выигрыша на .05 увеличивает ценность проекта на менее, чем на 5% от стоимости всего приза. Далее мы изучим возможности применения этих психофизических гипотез

| ПСИХОЛОГИЧЕСКИЙ ЖУРНАЛ том 24 № 4 2003 |

для оценки предпочтений различных возможностей выбора в условиях риска.

На рис. 2 вес решений меньше соответствующих вероятностей наибольшей части области определения функции. Недооцененность средних и высоких значений вероятностей по сравнению с гарантированным результатом выражается в несклонности к риску в играх с положительным исходом, снижая их привлекательность. Этот же эффект находит свое выражение в склонности к риску в играх с отрицательным исходом. Низкие значения вероятности имеют, однако, большие весовые коэффициенты, а очень малые вероятности либо слишком переоцениваются, либо игнорируются полностью, делая вес решений крайне нестабильным в этой области значений.

Придание большего веса малым значениям вероятностей изменяет описанные выше паттерны: оно повышает ценность общих планов и усиливает неприятие малой вероятности большой потери. Следовательно, люди чаще склонны к риску, имея дело с маловероятными выигрышами, и не склонны к нему в случаях с маловероятными потерями. Таким образом, весовые характеристики решений могут оказаться полезными в объяснении привлекательности как лотерейных билетов, так и политики страхования.

Нелинейность функции весов решений неизбежно приводит к нарушениям инвариантности, что проиллюстрировано в следующих примерах:

Пример 5 (N = 85):

Рассмотрим двухпериодную игру. В первом периоде вероятность закончить игру с нулевым выигрышем равна 75%, а вероятность перейти во второй период равна 25%. Если вы дойдете до него, то будете выбирать между:

А. Заведомым выигрышем в $30 (74%)

36

КАНЕМАН, ТВЕРСКИ

РАЦИОНАЛЬНЫЙ ВЫБОР, ЦЕННОСТИ И ФРЕЙМЫ

37

| ПСИХОЛОГИЧЕСКИЙ ЖУРНАЛ том 24 № 4 2003 |

B. 80%-ной вероятностью выиграть $45 (26%)

Ваш выбор должен быть сделан до начала игры, то есть до того, как станет известен результат

первого периода. Пожалуйста, укажите выбранный вами вариант.

Пример 6 (N = 81):

Какой из следующих вариантов вы предпочитаете?

C. Выиграть $30 с вероятностью 25% (42.%)

D. Выиграть $45 с вероятностью 20% (58%)

Поскольку шанс перейти на следующий уровень в проблеме 5 только один из четырех, вариант А дает возможность выиграть $30 с вероятностью .25, а вариант В - с вероятностью равной .25*.8О = .20 выиграть $45.

Примеры 5 и 6, таким образом, идентичны в показателях вероятностей и результатов. Тем не менее, в обоих вариантах предпочтения различны: явное большинство выбирает шанс выиграть меньшее количество в примере 5, несмотря на то, что большинство идет другим путем в примере 6. Нарушение инвариантности было подтверждено в экспериментах как с реальными, так и с гипотетическими денежными вознаграждениями (представленные результаты получены в эксперименте с реальными деньгами), с учетом человеческих жизней в качестве результатов и с условными представлениями процесса выбора случайных вариантов.

Мы считаем провал инвариантности результатом взаимодействия двух факторов: фреймов вероятностных ситуаций и нелинейности весовых значений решений. Точнее, мы предполагаем: в примере 5 люди игнорируют первый период, который приводит к такому же результату вне зависимости от принятого решения, и сосредоточивают свое внимание на том, что произойдет, если они дойдут до второго этапа игры. Тогда, конечно, они получают гарантированный выигрыш в случае, если выбирают вариант А, и с вероятностью 80% - выигрыш при выборе игры. На самом деле, последовательный выбор практически идентичен выбору между гарантированным выигрышем в $30 и вероятностью 85% выиграть $45. Так как гарантия выигрыша имеет больший вес по сравнению с событиями, имеющими среднюю или высокую вероятность (см. рис. 2); вариант, способный привести к выигрышу $30, более заманчив в условиях последовательного выбора. Мы характеризуем это явление как эффект псевдоопределенности (pseudo-certainity effect), потому что событие, которое на самом деле характеризуется неопределенностью, имеет такой же вес, как если бы исход его был определен.

В этой связи следует упомянуть феномен, проявляющий себя в конце цепочки случайных событий. Предположим, вы сомневаетесь, стоит ли по-

купать страховку от землетрясения, так как страховая премия достаточно высока. Видя ваши сомнения, страховой агент по-дружески делает альтернативное предложение: "За половину страховой премии можно оформить страховку на случай, если землетрясение произойдет в нечетный день месяца. Это хорошее предложение, так как за полцены вы защищены на более, чем половину дней". Почему большинство людей определенно считают такой вид вероятностного страхования непривлекательным? Ответ подсказывает рис. 2. В любой точке области низких значений вероятности влияние уменьшения вероятности от р до р/2 на весовые значения решений значительно меньше, чем эффект снижения от р/2 до 0. В этом случае снижение риска наполовину не стоит половины премии.

Негативное отношение к вероятностному страхованию существенно по трем причинам. Во-первых, оно выбивает опору из под классического объяснения страхования в терминах вогнутой функции полезности. Согласно теории ожидаемой полезности, вероятностное страхование должно определенно предпочитаться обычному, когда последнее приемлемо [см. 12]. Во-вторых, вероятностное страхование подразумевает множество мер защиты, таких, как медосмотр, покупка новых шин или установка противоугонной сигнализации. Подобные действия обычно уменьшают вероятность некоторых рисков, не устраняя их полностью. В-третьих, приемлемость страхования может регулироваться путем фреймирова-ния связанных рисков. Так, страховой полис на случай потерь от огня, но не от наводнения, мог бы быть оценен или как полная защита от определенного типа риска (огня), или как снижающий общую вероятность потери собственности.

Рис. 2 подсказывает, что люди сильно недооценивают снижение вероятности риска по сравнению с полным его устранением. Поэтому предложенная страховка должна выглядеть более заманчивой, если она подается как полностью устраняющая риск, чем когда предлагается его уменьшение. Действительно, Слович, Фичкофф и Лихтенштейн [22] показали, что условная вакцина, снижающая вероятность заболевания с 20 до 10 процентов, менее привлекательна, если характеризуется как эффективная в половине случаев, чем если она представлена как полностью эффективная против одного из двух оригинальных и равновозможных штаммов вируса, вызывающи одинаковые симптомы.

ЭФФЕКТЫ ФОРМУЛИРОВОК

До сих пор мы говорили о рамочных эффектах как о способе демонстрации провалов инвариантности. Сейчас мы обратим внимание на процессы контроля фреймов исходов и событий. Пример

с охраной здоровья населения иллюстрирует эффект формулировки, где изменение фразы с «жизни сохраняются» на «жизни теряются» заметно меняет предпочтения от несклонности к риску к его предпочтению. Участники эксперимента очевидно восприняли описание результатов так, как это было сформулировано в вопросе, и оценили их, соответственно, как выигрыш или проигрыш. О другом эффекте формулировки сообщили МакНейл, Паукер, Сокс и Тверски [16]. Они обнаружили, что предпочтения врачей и пациентов между гипотетическими курсами лечения рака легких заметно отличаются, когда их возможные результаты были представлены в терминах жизни или смерти. В отличие от рентгенотерапии хирургия влечет за собой риск смерти в процессе лечения. Как следствие, хирургический метод стал относительно менее заманчив, когда статистические данные результатов лечения были представлены в показателях смертности, чем в случае использования показателей выживания.

Врачи, да, возможно, и советник президента тоже могли бы повлиять на решения, принятые пациентом или президентом, без искажения или умалчивания информации, опираясь только на фреймирование результатов и последовательность событий. Эффекты формулировок возникают случайно, когда никто не догадывается о воздействии фрейма на конечное решение. Однако они могут быть использованы намеренно для регулирования относительной привлекательности вариантов. Например, Талер [23] заметил, что лоббисты кредитных карточек настаивают на том, чтобы любая разница в ценах между покупкой за наличные или по карточке "метилась" как скидка, а не как доплата. Два ценника представляют различие в ценах: в одном случае как выигрыш, в другом как потерю, неявно исходя из того, какая — заниженная или завышенная — цена была взята в качестве базовой. Так как проигрыш обычно преувеличивается больше, чем выигрыш, покупатели скорее откажутся от скидки, чем согласятся на доплату. Как и следовало ожидать, попытки использовать фреймы наблюдаются и на рынке, и на политической арене.

Оценка результатов подвержена влиянию эффектов формулировок в силу нелинейности функции ценности и склонности человека оценивать разные варианты в соответствии с некой базисной точкой, которая предложена или подразумевается при формулировке проблемы. Полезно заметить также, что в других контекстах люди автоматически трансформируют эквивалентные массивы информации в те же знакомые формы. Исследования процесса обучения языкам показывают, что люди быстро трансформируют многое из того, что они слышат, в абстрактные представления, — поэтому столь трудно различить, что в

ПСИХОЛОГИЧЕСКИЙ ЖУРНАЛ том 24 №4 2003

действительности было сказано, от того, что имелось в виду, предполагалось или подразумевалось [4]. К сожалению, ментальная механика, проделывающая эти операции в тишине и без особых усилий, не способна адекватно решить проблему представления названных выше версий медицинских программ или статистики жизней-смертей в общеприемлемой абстрактной форме.

ТРАНСАКЦИИ И ТОРГОВЛЯ

Наш анализ рамочных эффектов и ценности может быть расширен за счет рассмотрения выбора в ситуациях со многими альтернативами. Такова, например, проблема оценки приемлемости трансакции или торговой сделки. Мы предполагаем, что для оценки какого-либо сложного варианта человек формирует интеллектуальную систему представлений, на основе которых определяются преимущества и недостатки, связанные с тем или иным выбором. Рассчитанная в итоге ценность выбора определяется путем сравнения полученных преимуществ и недостатков с контрольными характеристиками исходного состояния. Таким образом, выбор приемлем, если значение всех преимуществ превышает значение всех недостатков. Этот анализ учитывает психологическую - но не физическую - возможность разделения преимуществ и недостатков. Эта. Модель не ограничивает способов комбинирования отдельных элементов с целью формирования универсального критерия оценки преимуществ и недостатков, но она накладывает на этот критерий требования соответствовать условиям вогнутости (функции ценности) и несклонности индивида потерям.

Наша теория рационального выбора многим обязана стимулирующей работе Ричарда Талера [24], в которой показано соответствие наши представлений о процессах рациональных расчетов (mental accounting) поведению потребителей. Следующий пример, составленный по результатам работ Севеджа [18] и Талера [24], знакомит нас с некоторыми правилами, регулирующими процесс реконструкции рациональных представлений и иллюстрирующими обусловленность оценки трансакций вогнутостью функции ценности.

Пример 7:

Предположим, вы собираетесь приобрести куртку за $125 и калькулятор за $15. Продавец калькуляторов сообщил: тот, который вы желаете купить, в другом филиале универсама, расположенном в 20 минутах езды, стоит $10. Поедете ли вы в другой магазин?

Этот пример связан с задачей оценки приемлемости выбора, в ходе которого необходимо сравнить связанные с поездкой неудобства с финансовым выигрышем. Фреймами данного выбора

38

КАНЕМАН, ТВЕРСКИ

РАЦИОНАЛЬНЫЙ ВЫБОР, ЦЕННОСТИ И ФРЕЙМЫ

39

могут быть: минимальный, тематический или объясняющий расчет {comprehensive account). Минимальный расчет включает лишь оценку разницы между двумя возможными вариантами выбора, не уделяя внимания деталям. При минимальном расчете фрейм связанного с поездкой в другой магазин преимущества — это выигрыш $5. Тематический расчет соотносит последствия возможных вариантов выбора с оценочным уровнем, определяемым из контекста, в рамках которого происходит принятие решения. В данном примере соответствующей темой является покупка калькулятора, поэтому фрейм выгоды от путешествия — снижение цены с $15 до $10. Так как потенциальная выгода связана лишь с калькулятором, цена куртки не учитывается в тематическом расчете. Цена куртки, так же как и другие расходы, может быть включена в более общий объясняющий счет, в котором экономия может быть оценена относительно, скажем, месячных трат.

Формулировка задачи в предыдущем примере может показаться нейтральной по отношения к принятию вида расчета - минимального, тематического или объясняющего. Однако можно предположить, что люди спонтанно фреймируют свои решения понятиями тематического расчета, которые в данном контексте играют роль "правильных форм" восприятия и базовых категорий познания. Тематическая постановка вопроса в связи с вогнутостью функции ценности подразумевает, что готовность ехать в другой магазин ради экономии $5 на покупке калькулятора должна обратно зависеть от цены калькулятора и не зависеть от цены куртки. Чтобы проверить это предположение, мы сконструировали другую версию примера, в котором цены двух товаров были взаимозависимы. Цена калькулятора в первом магазине была $ 125 и $ 120 в другом филиале, а цена куртки была установлена в $15. Как и предполагалось, соотношения респондентов, которые ответили, что совершат поездку в другой магазин, резко отличались в этих двух примерах. Результаты показали: 68% респондентов (N = 88) желали бы поехать в другой магазин, чтобы сэкономить $5 на калькуляторе стоимостью $15, но только 29% из 93 респондентов были готовы поехать в другой магазин, чтобы сэкономить $5 на калькуляторе стоимостью $125. Эти результаты подтверждают выводы, получаемые в концепции тематического расчета, тогда как в терминах как минимального, так и объясняющего расчета обе версии идентичны.

Важность тематического расчета для описания поведения потребителя подтверждается наблюдением: стандартное отклонение цен на определенный продукт в магазинах среднестатического города в целом пропорционально средней цене данного продукта [18]. С тех пор, как колебания

цен определенно зависят от попыток потребителей найти лучшую покупку {find the best buy), покупатели вряд ли согласятся прилагать дополнительные усилия, чтобы сэкономить $15 на 150 - долларовой покупке, чем $5 - на 50-долларовой.

Тематическая организация рационального мышления ведет к тому, что люди чаще оценивают выигрыши и потери в относительных, нежели в абсолютных показателях. Это приводит к большим различиям в относительных расходах на другие вещи, такие, например, как телефонные звонки, сделанные с целью найти удачную покупку или готовность ехать далеко, чтобы ее заполучить. Большинство покупателей обнаружат, что легче принять решение о покупке автомобильной стереосистемы или персидского ковра в контексте решения о покупке автомобиля или дома, чем по отдельности. Эти наблюдения, очевидно, противоречат традиционной -рациональной теории поведения потребителя, которая предполагает инвариантность и не признает эффекты, обусловленные типами мысленных расчетов.

Следующие примеры иллюстрируют другой случай оценки, когда учет расходов обусловлен тематической организацией рационального мышления:

Пример 8 (N = 200):

Предположим, что вы решили посмотреть пьесу и заплатили за входной билет $10. Когда вы вошли в театр, то обнаружили: билет потерян. Место не было отмечено, и билет не может быть возвращен. Заплатите ли вы $10 за другой билет?

Да (46%) Нет (54%)

Пример 9 (N= 183)

Предположим, что вы решили посмотреть пьесу, билет на которую стоит $10. Когда вы вошли в театр, то обнаружили: потеряна банкнота в $10. А в этом случае вы заплатите $10 за билет?

Да (88%) Нет (12%)

Различия в ответах респондентов на эти вопросы интригуют. Почему так много людей не готовы тратить $10, потеряв билет, хотя они охотно потратят такое же количество денег, потеряв эквивалентную сумму наличных? Мы объясняем различия тематической организацией рационального мышления. Поход в театр рассматривается как трансакция, в которой стоимость билета обменивается на возможность посмотреть пьесу. Покупка второго билета увеличивает расходы на просмотр до уровня, который многие респонденты находят неприемлемым. Потеря денег, напротив, не учитывается в расходах на театр, это лишь заставляет индивида почувствовать себя несколько стесненным в средствах.

Довольно интересный эффект наблюдался, когда две версии этого примера предлагались одним и тем же людям. Желание заменить потерян-

билет значительно возрастало, когда этому варианту предшествовала версия о потерянных

деньгах. Напротив, готовность купить билет по-сле потери денег не претерпела изменений после предварительного ознакомления с другим вариантом примера. Это сопоставление наводит субъекта на мысль, что имеет смысл считать потерянный билет утраченными деньгами, но не наоборот.

Нормативный статус эффектов, обусловленных типами мысленных расчетов, находится под вопросом. В отличие от приведенных ранее примеров (например, проблема выбора медицинской программы, где обе версии задачи отличаются только формой), уместно такое возражение: альтернативные версии примеров с калькулятором и билетом различаются также и по существу. В частности, экономия $5 при покупке стоимостью $15 может доставить большее удовольствие, чем при покупке большей стоимости; да и повторная оплата билета может раздражать сильнее, чем потеря $10 наличными. Сожаление, раздражение и самоудовлетворение также могут быть обусловлены фреймами [13]. Если второстепенные следствия считаются значимыми, то наблюдаемые предпочтения не нарушают критерия инвариантности и не могут быть исключены как несущественные и неверные. С другой стороны, второстепенные следствия могут изменяться в процессе рефлексии. Удовлетворение от экономии $5 при покупке стоимостью $15 может измениться, если потребитель обнаружит, что он бы не стал предпринимать подобную попытку сэкономить $10 на 200-долларовой покупке. Мы не утверждаем, что решения проблем, имеющих сходные первичные следствия, должны быть одинаковы. Мы полагаем, однако, что систематический обзор альтернативных фреймов является полезным инструментом рефлексии, который поможет лицам, принимающим решения, оценить первостепенные и второстепенные последствия выбора.

ПОТЕРИ И ЗАТРАТЫ

Многие проблемы принятия решений приобретают форму выбора между сохранением статус-кво и принятием альтернативы, которая в каких-то отношениях полезна, а в других - имеет

недостатки. Ценностный анализ, применявшийся

ранее для одномерных вероятностных исходов,

может быть расширен для данного случая с помощью предположения о том, что статус-кво определяет референтные уровни предпочтений для всех характеристик состояния. Преимущества альтернативных вариантов могут быть оценены

как выигрыши, а их недостатки - как потери. Так

как потери переживаются сильнее, чем выигрыши, лицо, принимающее решение, более тяготеет к сохранению статус-кво.

Для того, чтобы описать нерасположенность людей расставаться с собственностью, являющейся частью их начального запаса, Талер [24] ввел термин "эффект начального запаса" {endow ment effect). В том случае, когда отказ от части собственности более неприятен, чем удовольствие от приобретения такой же ценности, цены покупки будут заметно ниже цен продажи. Исходя из этого, самая высокая цена, которую индивид заплатит за актив, будет ниже цены, которую запросит этот же индивид за отказ от актива, однажды приобретенного. Талер рассмотрел несколько примеров проявления эффекта начального запаса в поведении потребителей и предпринимателей. Некоторые исследования показали существенные расхождения между ценами покупки и продажи как в предполагаемых, так и реальных трансакциях [9,10,14]. Эти результаты были представлены как вызов традиционной экономической теории, в которой цены покупки и продажи совпадают, если не принимать во внимание трансак-ционные затраты и эффект богатства. Мы также наблюдали несклонность к обменам в исследованиях ситуаций выбора между гипотетическими вакансиями, которые отличаются недельным жалованием (S) и температурой (Т) на рабочем месте. Опрашиваемых попросили представить, что они занимают определенную позицию (SI, T1), и им предложено перейти на другую позицию (S2, Т2), которая была лучше по одному показателю и хуже по другому. Мы обнаружили, что большинство субъектов, занимающих позицию (SI, T1), не пожелали сменить ее на (S2, Т2), так же как большинство людей, занимающих вторую позицию, не захотели обменять ее на первую. Очевидно, что одни и те же различия в заработке и условиях работы преувеличиваются больше как недостатки, и недооцениваются как преимущества.

В общем, несклонность к потерям делает стабильность более предпочтительной, чем изменения. Представьте себе двух гедонистически абсолютно идентичных близнецов, которые считают два альтернативных мира равно привлекательными. Вообразите далее, что силой обстоятельств близнецы разделены и помещены в разные миры. Как только они освоятся в своих новых состояниях, оценят их преимущества и недостатки каждый по-своему, они больше не будут для них безразличны: оба предпочтут остаться там, где оказались. Таким образом, нестабильность предпочтений влечет за собой предпочтение стабильности В дополнение к предпочтению стабильности на; изменениями, комбинация приспосабливаемости и несклонности к потерям предохраняет от сожаления и зависти, уменьшая привлекательность упущенных альтернатив и начальных запасов других индивидов.

Несклонность к потерям и, следовательно, эффект начального запаса вряд ли играют значитель-

ПСИХОЛОГИЧЕСКИЙ ЖУРНАЛ том 24 № 4 2003

40

КАНЕМАН, ТВЕРСКИ

РАЦИОНАЛЬНЫЙ ВЫБОР, ЦЕННОСТИ И ФРЕЙМЫ

41

| ПСИХОЛОГИЧЕСКИЙ ЖУРНАЛ том 24 №4 2003 |

| ПСИХОЛОГИЧЕСКИЙ ЖУРНАЛ том 24 № 4 2003 |

ную роль в повседневных экономических обменных операциях. Владелец магазина, например, не считает средства, выплаченные поставщикам, потерями, также как и деньги, полученные от клиентов, выигрышем. Вместо этого, торговец подсчитывает затраты и доходы за определенный период и оценивает только баланс. Платежи, произведенные потребителями, также не оцениваются как потери, а рассматриваются как альтернативные приобретения. В соответствии с традиционным экономическим анализом деньги рассматриваются как ближайшие заменители товаров и услуг, которые могут быть приобретены с их помощью. Этот способ оценки представляется ясным, когда индивид имеет в виду определенную альтернативу, например: "я могу купить новую камеру или новый тент". В подобном случае человек купит камеру, если ее субъективная ценность превышает ценность сохранения денег, которых она стоит.

Это случаи, в которых недостатки могут быть представлены фреймами в виде затрат или потерь. В частности, выбор между гарантированными потерями и риском больших потерь может быть фреймом страховки. В таких случаях несогласованность в оценке затрат-потерь может вести к нарушению инвариантности. Рассмотрим, например, выбор между гарантированной потерей $50 и 25% вероятностью потерять $200. Слович и другие [22] сообщили, что около 80% людей в их экспериментах проявляют стремление к риску в играх, где альтернативой является гарантированная потеря. Тем не менее, только 35% опрошенных отказываются платить $50 за страховку от 25% вероятности потери $200. Похожие результаты были также получены Шумейкером и Кап-рейтером [21] и Херши и Шумейкером [11]. Мы предполагаем, что для одной и той же суммы денег в первом случае фреймом являлась невосполнимая потеря, во втором это были затраты на охрану собственности. Модальные предпочтения изменились на противоположные в обоих случаях, так как потери более нежелательны, чем затраты.

Мы наблюдали похожий эффект в области позитивных оценок, что можно проиллюстрировать следующими двумя примерами:

Пример 10:

Согласитесь ли вы участвовать в игре, в которой с вероятностью 10% выпадает выигрыш $95и с вероятностью 90% — потеря $5?

Пример 11:

Согласны ли вы заплатить $5 за участие в лотерее, в которой с вероятностью 10% выпадает выигрыш $100 и с вероятностью 90% - проигрыш?

В общей сложности, на эти вопросы, разделенные короткой промежуточной задачей, отвечали

132 студента. Для половины из респондентов порядок вопросов был изменен. Несмотря на то, что эти две задачи предлагают, очевидно, два объективно идентичных варианта выбора, 55% pecnoндентов выражают различные предпочтения, из них 42 человека отказались от игры в примере 10, но согласились на эквивалентную лотерею из примера 11. Действенность этих, на первые взгляд, несущественных манипуляций иллюстрирует как проблему нечеткого различия в затратах-потерях, так и мощь рамочного эффекта. Рассмотрение $5 в качестве платежа делает игру более приемлемой, чем представление этой же суммы как потери.

Из предшествующего анализа можно заключить: субъективное состояние индивида может быть улучшено, если негативный исход будет восприниматься скорее как затраты, нежели как потери. Возможность подобного психологического манипулирования объясняет такую форму парадоксального поведения как эффект необратимых потерь ( dead - loss effect ). Талер [24] приводит пример человека, у которого развилась форма болезни, известная нам как теннисный локоть2, вскоре после того, как он заплатил членский взнос в теннисный клуб. Он испытывал жуткую боль, но продолжал играть в теннис, чтобы не пропали его инвестиции. Предполагая, что человек не может играть, если он не оплатил членский взнос, зададим вопрос: как игра с острым ощущением боли может улучшить положение человека? Подобная игра, мы полагаем, позволяет оценивать членский взнос как затраты. Если же человек вынужден прекратить играть, ему придется признать взнос необратимыми потерями, что может оказаться менее предпочтительным, чем игра с болью.

ЗАКЛЮЧИТЕЛЬНЫЕ ЗАМЕЧАНИЯ

Концепции полезности и ценности могут использоваться в двух различных контекстах: (а) ценность опыта ( experience value ), степень удовольствия или боли, удовлетворения или страдания в реальном опыте или результате; (б) цен ность решения ( decision value ), вклад ожидаемого исхода в общую привлекательность или непривлекательность того или иного варианта выбора. Довольно сложно определить различия, так как в теории принятия решений предполагается, что реальная ценность опыта совпадает с ожидаемой ценностью решения. Это предположение является частью концепции идеализированного принимающего решения индивида, который способен с совершенной аккуратностью предсказывать будущие события и в соответствии с этим оценивать

Воспаление суставной капсулы локтевого сустава, вызванное игрой в теннис. - Прим. перев.

Воспаление суставной капсулы локтевого сустава, вызванное игрой в теннис. - Прим. перев.

варианты выбора. Однако для обычного принимающего решения лица соответствие между ожидаемой и получаемой ценностью далеко от идейного [15]. Некоторые факторы, влияющие на реальное положение вещей, не всегда легко предсказуемы, а некоторые из них не оказывают серьезного влияния на реальный исход.

Большое количество исследований процесса принятия решений контрастирует со сравнительно небольшим числом систематических исследований в психофизике, которые бы могли обнаружить связь гедонистического опыта с объективными состояниями. Фундаментальная проблема гедонистической психофизики - определение уровня приспосабливаемости или стремления, который отделяет позитивные исходы от негативных. Гедонистическая точка отсчета часто определяется как объективное состояние статус-кво, но оно также находится под влиянием ожиданий и условий социального окружения. Объективное улучшение может рассматриваться как потеря, например, когда работник получает меньшее продвижение по службе, чем кто-либо еще в офисе. Опыт удовольствия или боли, обусловленный вменением состояния, также существенно зависит от динамики гедонистической приспосабливаемое. В концепции гедонистического мельничного колеса ( treadmill 3 ) Брикмана и Кемпбелла [3] предлагается радикальная гипотеза, согласно которой быстрое приспособление ведет к тому, что любые объективные улучшения будут временными. Комплексность и деликатность гедонистического опыта осложняет восприятие реальных последствий того или иного исхода для принимающего решения. Люди, заказавшие обед и будучи зверски голодными, осознают: они допустили большую ошибку после пятой перемены блюд на столе. Обычное несоответствие ценностей решения и опыта создает дополнительные элементы неопределенности во многих задачах принятия решений.

Кроме того, распространенность рамочных эффектов и нарушений инвариантности затрудняет сопоставление ожидаемой и реальной ценности. Фреймы исходов нередко индуцируют ценности, не находящие аналогов в реальном опыте. Например, фреймы исходов противораковой терапии в терминах смертности и выживания едва ли влияют на реальность, хотя это может заметно повлиять на выбор. Однако в других случаях фреймы решений влияют не только на решения, но и на действительность. Например, фрейм расходов как необратимых затрат или как цены страхования, вероятно, может повлиять на реальный исход. В подобных случаях оценка исходов в контексте принимаемых решений поможет не

3 Ассоциируется с монотонным трудом. - Прим. перев.

3 Ассоциируется с монотонным трудом. - Прим. перев.

только предугадывать происходящее, но и формировать его.

СПИСОК ЛИТЕРАТУРЫ: -

1. Allais M ., Hagen О. (eds). Expected Utility Hypotheses

and the Allais Paradox. Hingnam, Mass.: D. Reidel Publishing. 1979.

2. Bernulli D. Exposition of a new theory on the measure

ment of risk // Econometrica. 1954. V. 22." P. 23-36.

(Original work published in 1738.).

3. Brickman P., Campbell D.T. Hedonic relativism and

planning the good society // Adaptation-level Theory: A

Symposium. New York: Academic Press, 1971. P. 287-

302.

4. Clark H.H., Clark E.V. Psychology and Language. New

York: Harcourt Brace Jovanovich, 1977.

5. Brakar S.E.,SoxH.C. Assessment of patients' preferences for therapeutic outcomes // Medical Decision Making.

1981. № 1. P. 29-39.

6. FischhoffB . Predicting frames // J. of Experimental Psy

chology: Learning, Memory and Cognition. 1983. № 9.

P. 103-116.

7. Fischhoff В ., Slovic P., Lichtenstein S. Knowing what

you want measuring labile values // Cognitive Processes

In Choice and Decision Behavior. Hillsdale, N.I.: Erebaum, 1980. P. 117-141.

8. Fishburn P.C., Kochenberger GA. Two-piece von Neu-

mann-Morgenstem Utility functions // Decision Sciences. 1979. № 10. P. 503-518.

9. Gregory R. Measure of Consumer's Surplus: Reasons

for the Disparity in Observed Values. Unpublished

manuscript, Keene State College, Keene, N.H. 1983.

10. Hammack J., Brown OMJr. Waterfowl and Wetlands

Toward Bioeconomic Analysis. Baltimore: Johns Hopkince. Univercity Press., 1974.

11. Hershey J.C., Schoemaker P.J.H. Risk taking and problem context in the domain of losses: an expected-utility analysis // J. of Risk and bsurance. 1980. № 47. P. 111- 132.

12. KahnemanD ., Tversky A. Prospect theory: an analysis о

decision under risk // Econometrica. 1979. № 47

P. 263-291.

13. Kahneman D., Tversky A. The simulation heuristic. /

Judgment Under Uncertainty: Heuristics and Biases

New York: Cambridge University Press, 1982. P. 201

208. :

14. KnetschJ ., Sinden J. Willingless to pay and compensation demanded: Experimental evidence of an unexpected disparity in measures of value // Quarterly J. of Economics. 1984.

15. March J.O. Bounded rationality, ambiguity, and the engineering of choice // Bell J. of Economics. 1978. №9, P.587-608.

16. McNeil В ., Pauker S., Sox HJr., Tversky A. On the elicitation of preferences for alternative therapies // New Ergland J. of Medicine. 1982. № 306. P. 1259-1262.

17. Payne J.W., Laughhunn D.J., Crum R. Translation of gambles and aspiration level effects in risky choice behavior // Management Science. 1980. № 26. P. 1039-1060.