Распоряжение на перевод денежных средств

В течение 2023 года налогоплательщиком возможно применение альтернативного способа представления уведомления в виде распоряжений на перевод денежных средств, то есть путем заполнения платежного документа.

При использовании данного способа платежный документ направляется для исполнения в банк.

Денежные средства, поступившие по данным распоряжениям, учитываются в качестве единого налогового платежа, при этом КБК, указанный в распоряжении используется только для определения обязанности по уплате и проведения начислений по налогам, взносам.

Т.е. на основании платежного документа налоговый орган самостоятельно сформирует начисленные суммы.

Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период, и какую сумму надо внести.

Минусы такой альтернативы:

необходимо заполнить и представить в банк платежные документы по всем авансам и обособленным подразделениям, заполнив 15 реквизитов в каждом платежном поручении;

исправить ошибку в платежном документе можно только подав уведомление. Если Вы представите уведомление, налоговый орган будет считать, что Вы готовы перейти на предоставление уведомления, за непредставление которого предусмотрены штрафы.

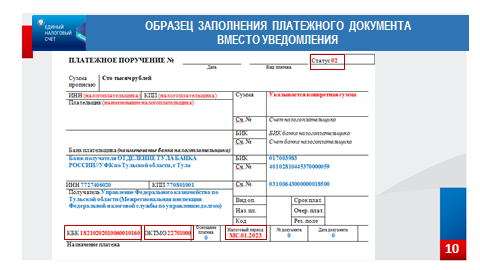

В платежном документе необходимо заполнить все реквизиты в соответствии с правилами, установленными Приказом Министерства финансов № 107-н.

В поле «КПП» указывается КПП плательщика, чья обязанность исполняется (как в декларации/расчете).

Налоговый период – по ежемесячным авансовым платежам по налогу (НДФЛ, страховые взносы) в реквизите «107» - значение показателя налогового периода указывается, например, МС.01.2023, где 01 – январь.

По квартальным авансовым платежам по налогу (УСН, имущественные налоги ЮЛ) значение показателя налогового периода указывается , например, КВ.01.2023, где 01 – первый квартал.

По НДФЛ, исчисленного и удержанного за период с 22 по 31 декабря 2023 года значение показателя налогового периода указывается ГД.00.2023 (годовые платежи).

Пример заполнения платежного документа вместо уведомления приведен на промостранице на официальном сайте ФНС России.

Если при обработке уведомления в виде распоряжения установлено неоднозначное определение отчетного (налогового) периода или указан КБК, по которому не предоставляется уведомление, начисление не будет сформировано.

Изменения в части зачетов, возвратов

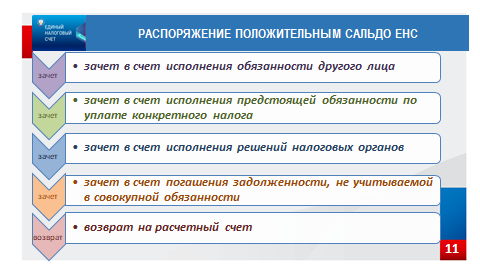

Если на едином налоговом счете налогоплательщика сформировалось положительное сальдо, то он вправе распорядиться указанной суммой путем зачета в порядке, предусмотренном ст. 78 Налогового кодекса, или путем возврата этой суммы на расчетный счет в банке в порядке, предусмотренном ст. 79 Кодекса.

Налогоплательщик может зачесть сумму, формирующую положительное сальдо ЕНС, в счет:

• уплаты налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов за другое лицо;

• предстоящих платежей по налогам, сборам, страховым взносам;

• исполнения решений налоговых органов (например, о привлечении к ответственности за совершение налоговых правонарушений, решений об отмене решений о возмещении суммы налога, заявленной к возмещению в заявительном порядке);

• погашения задолженности, которая не учитывается в совокупной обязанности из-за истечения срока ее взыскания (по налогам, государственной пошлине, в отношении которой судом выдан исполнительный документ, по которым истек срок их взыскания).

Налогоплательщик может вернуть на расчетный счет в банке сумму, которая составляет положительное сальдо ЕНС, на основании следующих документов (п. 1 ст. 79 НК РФ):

• заявления о распоряжении путем возврата, представленного в налоговый орган на бумажном носителе или по установленной форме (формату) в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через личный кабинет, а также в составе налоговой декларации по НДФЛ.

• заявления о возврате излишне уплаченных сумм по некоторым налогам, сборам (НДФЛ, уплачиваемого некоторыми категориями иностранных граждан, осуществляющих трудовую деятельность по найму в Российской Федерации; налога на профессиональный доход и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов).

• решения налогового органа о возмещении (полностью или частично) суммы НДС или акциза (ст. 176, 176.1, 203, 203.1 Налогового кодекса).

• решения налогового органа о предоставлении налогового вычета по НДФЛ в упрощенном порядке.

Форма и формат заявления утверждены Приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@.

В случае уплаты налогоплательщиком единого налогового платежа за иное лицо, данный налогоплательщик не вправе требовать возврат данной суммы (п. 1 ст. 45 НК РФ).

В случае отсутствия положительного сальдо на едином налоговом счете налогоплательщику направляется сообщение об отказе в исполнении заявления.

В случае недостаточности положительного сальдо – зачет или возврат осуществляется частично.

Поручение на возврат будет направлено в Казначейство России не позднее дня, следующего за днем после получения заявления от налогоплательщика.

Кроме того, преимуществом введения единого налогового счета является исключение ограничительного трехлетнего периода на возврат, зачет.

Изменения в части принудительного взыскания

Взыскание задолженности налоговыми органами осуществляется в случае формирования у налогоплательщика отрицательного сальдо ЕНС.

Требование об уплате налога подлежит исполнению до формирования положительного или нулевого сальдо.

С 01 января не направляется отдельное требование по результатам мероприятий налогового контроля и уточненные требования.

Поручение налогового органа направляется на всю сумму задолженности без разбивки на виды платежей.

В случае, если актуальное сальдо ЕНС стало нулевым или положительным, в банк направляется поручение со всеми реквизитами первоначального поручения на сумму ноль. Поручение налогового органа прекращает действие с момента формирования положительного или нулевого сальдо ЕНС.

В случае, если после направления в Банк поручения налогового органа и уведомления о приостановлении операций по счетам сумма отрицательного сальдо изменилась, например, в строну увеличения, в банк направляется поручение на новую увеличенную сумму отрицательного сальдо с датой и номером первоначального. Изменение суммы задолженности в поручении налогового органа не влечет изменений очередности платежей, установленной ГК РФ.

При изменении суммы отрицательного сальдо меняется сумма в Уведомление о приостановлении операций.

С 01 января Банк, при наличии действующих простановок в соответствии со статьей 76 Налогового кодекса, вправе открыть налогоплательщику новый счет, при этом блокируя расходные операции по этому счету.

Меняется схема изменения сроков уплаты.

Решение о предоставлении отсрочки, рассрочки принимается в отношении отрицательного сальдо ЕНС.

Управление принимает решение о предоставлении отсрочки, рассрочки на сумму, не превышающей 10 млн. руб.

Межрегиональная инспекция по управлению долгом - на сумму, превышающую 10 млн. руб.

Меняется срок принятия решения – 10 дней.

Заявление необходимо предоставлять в электронном виде (ЛК, ТКС).

Отсутствует требование по чистым активам.

Система учета и распределения платежей кардинально изменилась.

На сайте ФНС России создана промостраница, которая поможет разобраться во всех нюансах перехода на новый порядок учета обязательных платежей – Единый налоговый счет. Там же собраны наиболее распространённые вопросы и ответы по этой тематике, в том числе образца заполнения платежных документов, памятки по заполнению уведомлений, списки налогов, входящих в ЕНП и не входящих в ЕНП.