Порядок распределения поступивших денежных средств с ЕНП

В 2023 году всем налогоплательщикам открыт единый налоговый счет.

Это новый способ учета начисленных и уплаченных налогов и взносов. ЕНС пополняется с помощью Единого налогового платежа (ЕНП) до срока уплаты налогов. Поступившая сумма распределяется между обязательствами налогоплательщика.

Новые правила касаются организаций, индивидуальных предпринимателей и физических лиц.

Введение с 01 января единого налогового счета и единого налогового платежа внесло кардинальные изменения в систему оплаты, учета и распределения платежей, представления отчетности, взыскания недоимки.

Институт единого налогового счета внедрен ФНС России для упрощения механизма исполнения обязанности по уплате налогов для налогоплательщиков.

Пока новый порядок может казаться непривычным, но постепенно его преимущества станут все более очевидными для каждого налогоплательщика.

Все обязанности по расчетам налогоплательщика с бюджетом консолидированы в единую сумму на едином налогом счете (сальдо по ЕНС).

Сальдо ЕНС может быть положительным (фактически переплата), нулевым или отрицательным (фактически задолженность).

В рамках единого налогового счета отсутствует ситуация наличия у налогоплательщика одновременно переплаты и задолженности.

При формировании сальдо по ЕНС на 01.01.2023 имеются следующие особенности:

- не учитываются в сальдо суммы налогов, авансовых платежей, страховых взносов, со дня уплаты которых прошло более 3-х лет.

- не учитываются в сальдо суммы налога на прибыль, излишне уплаченные в бюджет субъекта Российской Федерации, которые признаются зачтенными в счет предстоящих платежей по этому налогу без заявления налогоплательщика.

- не учитываются в сальдо суммы переплаты по налогам, авансовым платежам, страховым взносам, по которым срок представления отчетности наступает после 01.01.2023. Указанная переплата остается в бюджете и не поднимается на единый налоговый счет до срока представления декларации (расчета) или истечения 10дней после регламентной даты. После представления декларации (расчета) излишняя сумма поднимется как переплата на ЕНС.

Переплата будет изъята из предстоящих платежей, если у налогоплательщика возникнет отрицательное сальдо на едином налоговом счете – в размере суммы отрицательного сальдо.

Пени начисляются на отрицательное сальдо ЕНС. По пени ведется отдельная карточка налоговых обязанностей.

В случае несогласия налогоплательщика с сальдо по ЕНС, он может обратиться письменно через ЛК, ТКС или иным способом в налоговый орган для проведения сверки.

Кроме того, в налоговых инспекциях Нижегородской области открыты телефоны «горячей линии» по вопросу внедрения Единого налогового счета. Звонки от налогоплательщиков принимаются в течение всего рабочего дня.

В рамках работы телефонов «горячей линии» сотрудники инспекций подробно ответят на все интересующие вопросы, связанные с реализацией института ЕНС и дадут необходимые разъяснения в части учета поступлений, администрируемых налоговыми органами, с использованием Единого налогового счета.

Работа телефонов «горячей линии» доступна во всех налоговых инспекциях региона за исключением Межрайонной ИФНС России №15 по Нижегородской области и Межрайонной ИФНС России №16 по Нижегородской области.

Актуальные телефоны налоговых органов размещены в разделе «Контакты» на сайте.

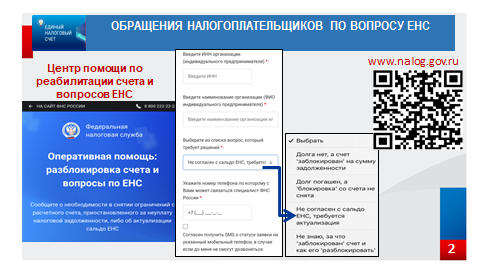

Кроме того, налогоплательщик может обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС», выбрав из списка вопросов «Не согласен с сальдо ЕНС, требуется актуализация».

Всего с января 2023 года поступило более 300 обращений налогоплательщиков через указанный сервис.

В соответствии с письмом ФНС России от 26.01.2023 № ЕД-26-8/2@ до 01 марта 2023 года налоговые органы проводят индивидуальные сверки с налогоплательщиками по вопросу некорректности сальдо ЕНС.

Исполнение обязанности, числящейся на ЕНС, с 01 января осуществляется с использованием единого налогового платежа (ЕНП).

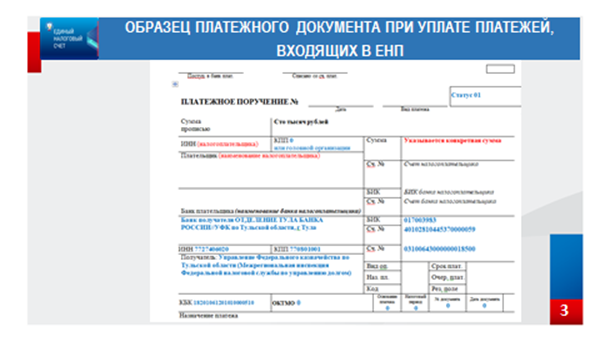

В случае самостоятельного заполнения платежного документа рекомендуем Вам использовать образцы платежных документов, которые размещены на промостранице на сайте ФНС России.

С 01 января 2023 года установлен единый получатель, денежные средства зачисляются в УФК по Тульской области, независимо оплачивается ли единый налоговый платеж или платежи, не входящие в ЕНП.

В случае, если при уплате единого налогового платежа банки не пропускают реквизит «ОКТМО» с указанием ноль (0) в переходный период допускается указывать ОКТМО по месту учета налогоплательщика.

Единым налоговым платежом налогоплательщик исполняет налоговые обязательства.

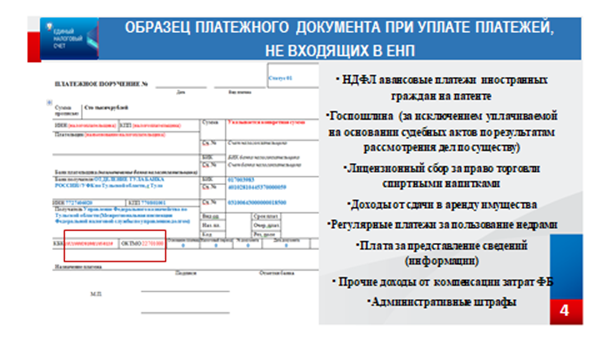

Порядок уплаты НДФЛ с выплат иностранцам, которые работают по патенту, и неналоговых доходов (госпошлина, штрафные санкции), остается прежним. В платежном документе дополнительно заполняется КБК и ОКТМО.

Порядок распределения поступивших денежных средств с ЕНП

Определение принадлежности единого налогового платежа осуществляется автоматически строго в соответствии с правилами, установленными ст. 45 Налогового кодекса.

Распределение денежных средств осуществляется по обязанностям налогоплательщика, имеющимся в налоговом органе, в том числе, которые налогоплательщик задекларировал или представил уведомление об исчисленных суммах.

В первую очередь закрывается недоимка, начиная с более ранней даты возникновения.

Далее в налоги с текущими сроками уплаты.

И уже в последнюю очередь засчитываются пени, проценты, штрафы.

Если денежных средств недостаточно и сроки уплаты налогов совпадают, то платеж будет распределяться пропорционально суммам таких обязанностей.

Сроки представления отчетности и уплаты налогов (сборов)

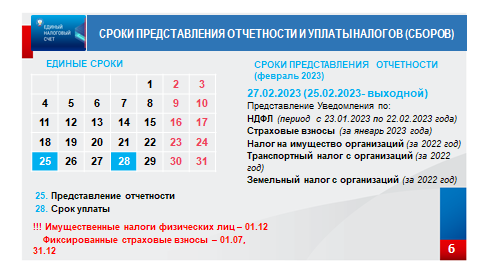

С 01 января все сроки уплаты и представления отчетности унифицируются.

Единый срок представления отчетности – 25 число соответствующего месяца и единый срок уплаты – 28 число месяца.

Представление расчетов (деклараций), уведомлений возможно в более ранние сроки. Унифицированные сроки введены для упрощения налогового календаря.

Срок уплаты для имущественных налогов физических лиц остается прежним – 1 декабря, фиксированных страховых взносов – 31 декабря и 01 июля.

Уведомления об исчисленных суммах

Механизм учета поступления налогов и сборов посредством единого налогового платежа отличается от привычного. Пока денежные средства аккумулируются на едином налоговом счете – они находятся за бюджетом до возникновения обязательств по уплате и автоматического зачета в соответствующий налог.

Для распределения единого налогового платежа и зачисления в соответствующий бюджет платежей по налогам с авансовой системой расчетов или по налогам, по которым отсутствует обязанность представлять декларации или расчеты, предусмотрено представление налогоплательщиком уведомления об исчисленных суммах.

Уведомление – это информация для распределения денежных средств по налогам, взносам.

Уведомление подается не по всем налогам.

Уведомление об исчисленных суммах подается юридическими лицами и индивидуальными предпринимателями по НДФЛ, страховым взносам, имущественным налогам юридических лиц и упрощенной системе налогообложения.

Представление уведомления по НДС и по налогу на прибыль (за исключением налоговых агентов) не требуется.

Уведомление предоставляется в налоговый орган по месту постановки на учет налогоплательщика (по юридическому адресу) или по месту постановки на учет в качестве крупнейшего налогоплательщика.

Уведомление многострочное и может содержать сведения по обязательствам всех обособленных подразделений организации. При этом уведомление можно представлять как общее, так и отдельно по налогам.

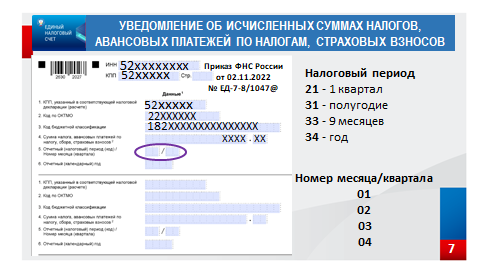

Форма, порядок заполнения и форматы представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховым взносам в электронной форме утверждены Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Уведомление содержит всего пять реквизитов (КПП, КБК, ОКТМО, отчетный период и сумма).

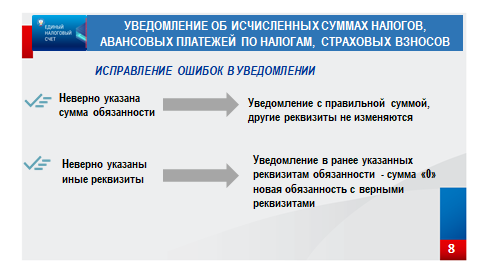

В случае, если в реквизитах уведомления допущена ошибка, в налоговый орган направляется новое уведомление с верными реквизитами только в отношении обязанности, по которой допущена ошибка.

Если неверно указана сумма обязанности, то предоставляется уведомление с теми же реквизитами с правильной суммой.

Если неверно указаны иные реквизиты, то в уведомлении по ранее указанным реквизитам обязанности проставляется сумма ноль (0), и новая обязанность с верными реквизитами.

Уточнять обязанности и исправлять ошибки в уведомлении возможно до предоставления декларации (расчета) по налогам, страховым взносам.

После представления декларации (расчета) ошибки исправляются путем предоставления уточненной декларации (расчета).

Если налогоплательщиком не представлена декларация в установленный срок, налоговый орган ждет 10 дней, если она не поступила, налоговый орган считает, что обязанность по уплате отсутствует.

Поэтому начисления будут сторнированы и уплаченные денежные средства возвращаются на единый налоговый счет.

При отсутствии обязанностей по уплате, уведомление не предоставляется.

По уведомлению камеральная налоговая проверка не проводится.

Представить уведомление об исчисленных суммах налогов можно следующими способами:

- по ТКС, подписав усиленной квалифицированной электронной подписью;

- через ЛК налогоплательщика, подписав усиленной квалифицированной электронной подписью;

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек).

Перечень налогов, а также даты представления уведомления приведены в таблице на промостранице на официальном сайте ФНС России (https://www.nalog.gov.ru/rn77/ens/#block12ancor).

На интранет-портале (http://portal.tax.nalog.ru/ca/urz/) и на интернет сайте ФНС России (https://www.nalog.gov.ru/rn77/taxation/debt/) размещена «Памятка о порядке заполнения и представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов».

Заполнение и представление уведомления реализовано в ЛК НП и в учетной (бухгалтерской) системе (1С, во всех учетных и отчетных продуктах Контура, СБИС Бухгалтерия).

Обязанность по предоставлению налогоплательщиками уведомлений с 01 января закреплена положениями статьи 58 Налогового кодекса (п. 9).

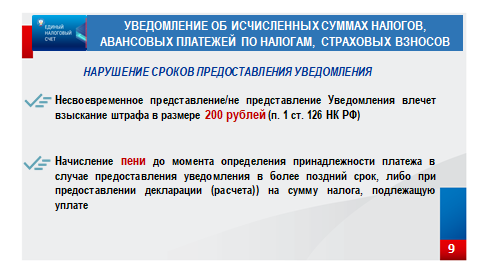

Последствия непредставления уведомления приведены на Слайде 9.

Во-первых, это штраф, вопрос о начислении которого, решается после представления расчетов (деклараций) за период, в котором допущено не представление уведомлений.

Во-вторых, начисление пени за период до представления уведомления в более поздний срок или не представления на сумму налога, подлежащую уплате.

В соответствии с письмом ФНС России от 26.01.2023 № ЕД-26-8/2@ налоговым органом поручено исключить случаи привлечения к налоговой ответственности:

- по статье 126 Налогового кодекса за непредставление уведомления по п. 9 статьи 58 Кодекса до получения соответствующих разъяснений ФНС России;

- по статьям 122 и 123 Кодекса.

Не привлечение к ответственности действует до 01 мая 2023 года и до окончания декларационной компании по итогам 2022 года по отдельным видам налогов и сборов, по результатам которой будет сформировано окончательное сальдо ЕНС за периоды до 01.01.2023.

Данное ограничение не распространяется на случаи привлечение к налоговой ответственности по результатам проведения налоговых проверок, по результатам которых выявлено занижение налоговой базы (базы для исчисления страховых взносов), иное неправильное исчисление налога, сбора, страховых взносов.