Тема 9. Формирование инвестиционных бюджетов

Продолжение…

Второй подход приводит к тому, что площадь между спросом и предложением не может быть интерпретирована как размер прибыли от использования бюджета.

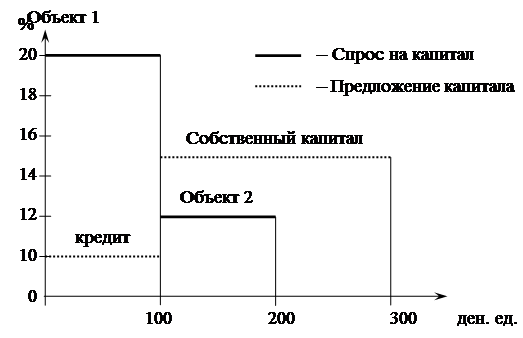

Рассмотрим указанные подходы на примере финансирования двух инвестиционных объектов (1; 2) с внутренней рентабельностью соответственно 20% и 12% и потребностью в капитале в размере 100 тыс. гр. од. каждый. Для финансирования мается собственный капитал 200 тыс. гр. од. Процент для осуществления других возможных финансовых вложений предприятия составляет 15%, для получения кредита в размере 100 тыс. гр. од. – 10%. Согласно первому подходу учета собственных средств можно построить график спроса и предложения (рис. 14).

|

Рис. 14. Спрос и предложение капитала с учетом собственных средств в объеме предложения

Собственный капитал предприятия в данном случае рассматривается с процентной ставкой, от которой пришлось отказаться, направивши имеющиеся средства в рассмотренные материальные объекты 1; 2.

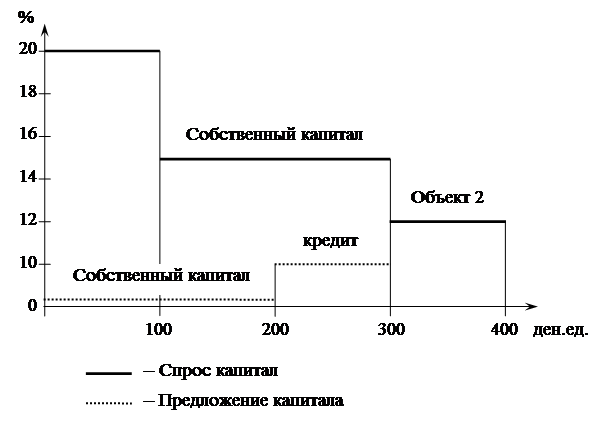

Из рис. 14 вытекает целесообразность финансирования только первой инвестиции. Собственный капитал при альтернативных возможностях вложения под 15% нецелесообразно использовать для финансирования объекта. Второй подход для решения данного приклада представлен на рисунке 15. В данном случае собственный капитал учитывается как в формировании предложения так и в формировании спроса. При формировании предложения процентная ставка принимается равной нулю, при формировании спроса, как и в предыдущем случае она равняется процентной ставке на потенциально возможные альтернативные инвестиции.

Как показывает соединение линий спроса и предложения на рис 15, оптимальным есть финансирование только первого инвестиционного объекта. Причем для него финансирования целесообразно использовать заемные средства. Второй инвестиционный объект как и в предыдущем случае есть невыгодным. Собственный капитал целесообразно использовать на финансирование альтернативных возможностей.

|

|

Рис. 15. Спрос и предложение капитала с учетом собственных средств в обеих функциях

Следует отметить, что рассмотренная графическая модель базируется на условиях, которой угодно делимости инвестиций, отсутствия взаимозависимости между ними и уму однопериодности осуществление. В случае нарушения этих условий такая модель не дает решения проблемы оптимального распределения бюджета. Поэтому она должна быть дополнена.

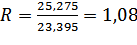

Задача 2. Инвестиционный проект имеет следующий денежный поток (млн..д.ед.) -10;-15; 7;11;8;12. Рассчитайте значение рентабельности инвестиций, если цена источника финансирования данного проекта 12%.

Решение задачи

Сумма дисконтированных доходов:

Сумма дисконтированных расходов:

Рентабельность инвестиций:

˃1

˃1

Рентабельность инвестиций выше 1, следовательно на каждую вложенную ден.ед. инвестор получит 0,08д.ед. прибыли.

Задача 3. Пусть номинальная ставка составляет 8%, а ожидаемый темп инфляции в год 10%. Необходимо определить реальную будущую стоимость объекта инвестиций, равного 2 млн.д.ед. через 2 года.

Решение задачи

Реальная будущая стоимость инвестиций:

Таким образом, инфляция обесценивает прибыльность и часть основной суммы инвестиции, а процесс инвестирования становится убыточным.

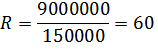

Задача 4. Венчурный инвестор вложил в проект 150 тыс.д.ед. по истечении 6 лет инвестор продал акции венчурной компании за 9 млн.д.ед. определить рентабельность инвестиций и доходность инвестора.

Решение задачи

Рентабельность инвестиций:

Доходность инвестора: