Рентабельность - относительный показатель, который в общей форме исчисляется как отношение прибыли к затратам ресурсов.

Общая рентабельность определяется по формуле:

где Ро - общая рентабельность;

Д - доход;

Р- расходы предприятия;

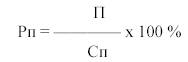

Рентабельность продукции определяется по формуле:

где Рп - рентабельность продукции;

Сп - себестоимость продукции.

Ликвидность - это способность предприятия в срок рассчитываться по долговым (краткосрочным) обязательствам.

Коэффициент общей ликвидности (К л.т) (коэффициент покрытия) - это отношение текущих активов (Ат ) к текущим обязательствам (От):

Этот результат соотносится с единицей и показывает, сколько денежных единиц текущих активов приходится на одну денежную единицу текущих обязательств.

Платежеспособность предприятия - это способность выполнять свои краткосрочные и долгосрочные обязательства за счет собственных активов.

Этот показатель измеряет уровень финансового риска, то есть вероятность банкротства предприятия.

Коэффициент платежеспособности (финансовой стабильности) (К п/с ) рассчитывается:

где Кс - собственный капитал (уставный фонд), руб.;

Овн - общие обязательства предприятия (обязательства перед владельцами, акционерами и внешние обязательства), руб.

Нормальным считается значение показателя 0,5.

6. Организация финансового обеспечения предприятий сельского хозяйства

Система финансов предприятий агропромышленного комплекса, с одной стороны, отражает общие основные принципы построения и механизм регулирования, присущие всем субъектам хозяйственной деятельности. Однако формирование и регулирование финансов предприятий сельского хозяйства имеют свою специфику и принципиальные отличия, отражающие особенности аграрной отрасли, как отрасли материального производства. Эти масштабные черты и существенные особенности характеризуют финансы сельскохозяйственных предприятий на всех этапах их развития. Поэтому требуют более детального исследования и специфического подхода к организации и регулированию финансовой системы аграрных предприятий. Непонимание или игнорирование их существенно усугубляют трудности формирования и развития аграрного сектора.

Специфика сельскохозяйственных предприятий состоит в том, что результатом их деятельности является производство живых организмов: животных и растений. Земля используется в качестве основного и незаменимого средства производства.

Структура финансов субъектов сельскохозяйственной деятельности обусловлена и неразрывно связана с её спецификой. Четко организовать и реализовать эффективную финансовую деятельность агропредприятий не возможно без учета особенностей, влияющих на организацию финансовых отношений.

Для рентабельной работы агропромышленного предприятия процесс производства сельскохозяйственной продукции должен быть обеспечен финансовыми ресурсами в достаточных объёмах. Поэтому, финансовые ресурсы, находящиеся в его распоряжении, должны в полной мере покрывать затраты на производство и реализацию продукции.

Финансирование сельскохозяйственного производства в настоящее время может осуществляться за счет следующих источников:

- собственные средства;

- привлеченные средства (кредиты и займы);

- бюджетные средства.

Собственные средства предприятии в условиях полноценных рыночных отношений должны являться основным источником финансовых ресурсов предприятий агропромышленного комплекса, а все остальные выполнять вспомогательную, регулирующую и корректирующую роли. Однако сложная экономическая ситуация создает ограничения, в рамках которых, сельскохозяйственные предприятия не имеют возможности обеспечить финансирование производственно-хозяйственной деятельности только за счет собственных средств.

В большинстве случаев значительная часть этих предприятий убыточны и недостаточно конкурентоспособны. К резкому уменьшению собственных оборотных средств товаропроизводителей сельскохозяйственной продукции приводит устойчивое несоответствие цен между стоимостью продукции аграрных предприятий и стоимостью ресурсов, необходимых для производства этой продукции, что постоянно лишает их возможности вести не только расширенное, но и простое воспроизводство.

Особенности организации финансов сельскохозяйственных предприятий в зависимости от условий обычно группируют следующим образом (табл. 3.1).

Таблица 3.1 – Факторы, определяющие структуру финансов предприятий АПК

| 1. | Естественно-биологические и природно-климатические: | |

| погодные | определяют время и темп работы, качество продукта, его количество; необходимость создания резервных и страховых фондов на предприятии | |

| природные | естественно-биологический цикл развития животных и растений влияет на периодичность, концентрацию, особенности кругооборота финансовых ресурсов; необходимые материальные, денежные и трудовые ресурсы к определенному периоду обеспечиваются кредитами и рассрочками банков | |

| почвенно-климатические | определяют специализацию сельского хозяйства по зонам, длительность производственных периодов, продуктивность и доходность отдельного хозяйства, себестоимость и рентабельность продукции | |

| 2. | Технологические и организационные: | |

| планирование, учет и организация | осуществляются раздельно по растениеводству и животноводству | |

| непрерывность производственного цикла | обеспечивается внутрихозяйственным оборотом большей части продукции | |

| 3. | Социально-экономические: | |

| право собственности и форма организации предприятия | государственные, кооперативные и частные сельскохозяйственные предприятия, функционирующие в форме акционерных обществ и фермерских хозяйств | |

Оказание субъектам аграрной отрасли реальной и систематической государственной поддержки бюджетными средствами является одним из путей решения животрепещущей проблемы финансового обеспечения воспроизводственного процесса в сельском хозяйстве.

В Российской Федерации утверждена Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 – 2020 годы, в рамках которой осуществляется государственная поддержка сельскохозяйственных товаропроизводителей. В Программе представлены основные формы государственной поддержки агропромышленного комплекса в виде субсидий из федерального бюджета бюджетам субъектов Российской Федерации. Документ предусматривает субсидии для приобретения средств химизации; поддержки северного оленеводства и табунного коневодства, овцеводства; страхования урожая сельскохозяйственных культур и многолетних насаждений; компенсации части затрат по уплате процентов по кредитам (займам); развития отраслей растениеводства, в том числе элитного семеноводства; реализации экономически значимых региональных программ субъектов Российской Федерации.

В развитых зарубежных странах государственная поддержка аграрного сектора более гибкая, т.к. основана на сочетании экономических и административных методов управления.

Государственные программы, директивное планирование (ежегодные планы социально-экономического развития, пятилетние планы), инструменты внешнеторговой политики (квотирование, лицензирование и сертификация импорта) являются административными методами, способствующими повышению эффективности государственного регулирования и предотвращению возможного нецелевого использования средств бюджета.

В качестве экономических используются методы прямого и косвенного воздействия.

Применяя инструменты финансово-бюджетной политики, государство непосредственно влияет на работу предприятий агросферы. К ним относятся прямые субсидии на развитие инфраструктуры села, производственной и социальной сферы; осуществление рекультивации земель, ирригационных проектов; государственные компенсационные платежи; выплаты за ущерб от стихийных бедствий; платежи за ущерб, связанный с реорганизацией производства (сокращением посевных площадей, вынужденный забой скота и т.д.); создание фермерских объединений; финансирование образования в сельской местности, повышения квалификации и научных исследований.

Регулирование ценовой политики (мониторинг цен на средства производства, госзакупки, гарантированные закупочные цены на основные виды продукции сельхозтоварпроизводителей); налоговой политики (льготный режим налогообложения); финансово-кредитной политики (компенсация издержек сельхозпроизводителей по приобретению средств производства путем предоставления субсидий на приобретение удобрений, ядохимикатов и кормов, льготное кредитование, выплаты процентов по полученным кредитам, выплаты по страхованию имущества, развитие сельских финансовых учреждений нового типа); внешнеторговой политики (импортные тарифы, пошлины) производится государством, используя косвенным меры воздействия на АПК.

В экономически развитых странах и государствах Евросоюза совокупная бюджетная поддержка сельхозтоваропроизводителей составляет 32-35% от стоимости валовой сельскохозяйственной продукции, в то время как в развивающихся странах – не более 7%.

Таким образом, в условиях нестабильной экономики сельскохозяйственные предприятия ощущают острый недостаток финансовых ресурсов, как собственных, так и привлеченных. Тем более что в сельском хозяйстве формирование финансовых ресурсов имеет ряд особенностей; связанных с колебаниями погодных условий, аритмичностью производства, несовпадением периода производства с периодом получения продукции; что вызывает существенные колебания потребности в них у сельских товаропроизводителей. Все эти негативные факторы объясняют объективную необходимость в государственной финансовой поддержке и привлечении заёмных средств.