Процесс износа и постепенного переноса стоимости основных средств на изготовленный с их участием продукт называется амортизацией.

Нормой амортизации называется отношение годовой суммы амортизации к первоначальной стоимости основных фондов, выраженное в процентах.

Метод амортизации выбирается предприятием самостоятельно с учетом ожидаемого способа получения экономических выгод от его использования.

Существуют следующие методы начисления амортизации:

– прямолинейный;

– кумулятивный;

– производственный;

– ускоренной амортизации.

Показатели состояния и эффективности использования основных средств делят на 3 группы, характеризующие:

1) обеспечение предприятия основными фондами:

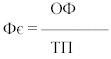

а) фондоемкость, отражает обеспеченность предприятия основными средствами и определяется как отношение среднегодовой стоимости основных средств производственного характера к годовому объему продукции:

где ОФ - среднегодовая стоимость основных производственных фондов;

ТП -объем товарной продукции.

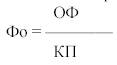

б) фондовооруженность, показывает величину стоимости основных средств, приходящаяся на одного работника, и определяется как отношение среднегодовой стоимости основных средств производственного характера к среднесписочной численности работников;

где ОФ - среднегодовая стоимость основных производственных фондов;

КП - среднесписочная численность работников за год.

2) состояние основных производственных фондов:

а) коэффициент износа основных средств, позволяет оценить состояние основных средств, то есть характеризует долю стоимости основных средств, списанную на издержки производства в предыдущих периодах, и определяется как отношение суммы износа основных средств к среднегодовой стоимости основных средств производственного характера;

б) коэффициент пригодности основных средств показывает, какая часть основных средств пригодна для эксплуатации в процессе хозяйственной деятельности.

Коэффициент пригодности основных средств = 1 - Коэффициент износа основных фондов

в) коэффициент обновления, характеризующий интенсивность ввода в действие новых основных средств и определяется как отношение стоимости основных средств производственного характера, введенных в действие за год, к среднегодовой стоимости основных средств производственного характера;

г) коэффициент выбытия, показывает интенсивность выбытия основных средств и определяется как отношение стоимости выведенных за год из эксплуатации основных средств производственного характера к среднегодовой стоимости основных средств производственного характера;

3) эффективность использования основных фондов:

а) фондоотдача, характеризует эффективность использования основных средств производственного характера и отражает сумму произведенной продукции, приходящуюся на 1 рубль основных средств, и определяется как отношение годового объема продукции к среднегодовой стоимости основных средств производственного характера:

Где ОФ - среднегодовая стоимость основных фондов;

ТП - объем товарной продукции.

б) рентабельность основных производственных фондов, определяет степень использования основных производственных фондов и рассчитывается как отношение годового объема прибыли предприятия к среднегодовой стоимости основных средств производственного характера.

Оборотные средства (активы) - это денежные средства и их эквиваленты, не ограниченные в использовании, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла или в течение 12 месяцев даты баланса.

Оборотным средствам присущи три стадии кругооборота: денежная, производственная и товарная.

На первой стадии осуществляется приобретение необходимых производственных запасов.

Во время второй стадии в процессе производства создается готовая продукция.

На третьей стадии - стадии реализации - товарная форма снова превращается в денежную, которая одновременно является и начальной стадией следующего оборота активов.

Оборотные средства включают:

нормированные - сырье и материалы; топливо; запчасти; инструменты сроком службы менее 1 года или МБП (малоценный быстроизнашиваемый предмет); готовая продукция; тара; незавершенное производство (полуфабрикаты)

ненормированные - денежные средства в кассе, денежные средства на расчетном счете в банке / на валютном счете; товары, отгруженные и выполненные работы, не оплаченные покупателем (дебиторская задолженность.)

Для характеристики эффективности использования оборотных средств используются следующие показатели:

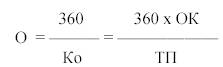

коэффициент оборота (Ко), показывающий сколько кругооборотов совершили оборотные средства за год и определяется по формуле:

оборачиваемость оборотных средств (О) показывает продолжительность одного оборота в днях:

где ТП - товарная продукция за год;

ОК - среднегодовые остатки оборотных средств;

360 - продолжительность периода в днях.

Чем быстрее оборачиваются авансированные оборотные средства, тем лучше достигаемый результат, с помощью одной и той же суммы средств производится и реализуется больше продукции.

Финансовое состояние предприятия можно оценить с помощью группы показателей:

• рентабельности;

• ликвидности;

• платежеспособности;