3 шляхи зниження собівартості продукції гірничодобувного підприємства

Вугільна промисловість являється одним із важливих компонентів енергетичної незалежності України в умовах сучасного жорсткого протистояння на ринку палива. Підвищити конкурентоспроможність вітчизняної економіки можливо за рахунок розвитку вугільної галузі й пошуку шляхів вирішення цілого ряду проблем, які стоять перед нею. При цьому основна проблема, як відмічають фахівці, полягає в низькій конкурентоспроможності української вугільної продукції, що передусім пов'язано з високими витратами на її виробництво [14, с. 44 – 47]. Таке становище пояснюється тим, що на підприємствах не приділяється увага управлінню витратами.

За останні роки собівартість вугільної продукції в Україні зростає значно швидше, ніж середня ціна на вугільну продукцію. Тому основним завданням є розрахувати таку собівартість, яка б дозволила отримувати певний прибуток. Великий рівень собівартості видобутку 1 т готової вугільної продукції на більшості вугледобувних підприємств потребує мобілізації резервів для зниження витрат із застосуванням важелів системного управління витратами.

Аналіз собівартості вугільної продукції шахти «Павлоградська» показав, що хоча на підприємстві спостерігається низька собівартість вугільної продукції доцільно розробити заходи, щодо її зниження та запобігання можливому підвищенню. Знизити собівартість можна шляхом: удосконалення засобів праці (впровадження прогресивної техніки, підвищення частки удосконаленого устаткування), предметів праці (застосування нових видів матеріалів , енергоносіїв); раціонального використання сировини, матеріалів; підвищення механізації й автоматизації виробничих процесів [42, с. 4 – 7].

Для більш економічного використання матеріалів можна запропонувати вдосконалення контролю за збереженням матеріальних ресурсів та впровадження елементів логістики в управління забезпеченням матеріальними ресурсами, доцільним буде впровадження технічно обґрунтованих норм витрат товарно-матеріальних запасів.

Досить значущим чинником, що впливає на собівартість видобутку вугілля, являється ресурсозбереження на основі повторного використання матеріалів по всіх процесах видобутку вугілля. Особливість ресурсозбереження на гірничодобувних підприємствах полягає у тому, що більшість використовуваних при видобутку вугілля можуть бути використані повторно. Але всі роботи з раціонального ресурсозбереження ведуться не регулярно, а стихійно по залишковому принципу без належної механізації й організації робіт. Великим недоліком в сучасній організації цих робіт на гірничодобувному підприємстві є відсутність детального планування, належного обліку й контролю над виконанням намічених планів [27, с. 32].

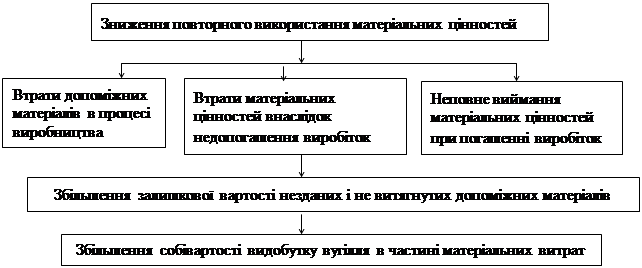

Невиконання завдань з повторного використання матеріальних ресурсів приводить до втрати дефіцитних матеріалів, підвищення собівартості видобутку вугілля, так як відпрацьовані і знов відновлені вироби і матеріали в 2 рази дешевше нових. Вплив повторного використання матеріальних цінностей на собівартість видобутку вугілля приведено на рисунку 3.1 [27, с. 33].

Рисунок 3.1 – Вплив повторного використання матеріальних цінностей на собівартість видобутку вугілля

На гірничодобувному підприємстві витрати електроенергії на одну тонну знаходяться на високому рівні, незважаючи використання високопродуктивної техніки, і для уникнення аварійних ситуацій та простоїв обладнання необхідні надійні та безпечні системи електропостачання. Енергозбереження являється необхідним напрямком зниження собівартості видобутку вугілля. Вирішити це можливо за допомогою застосування приладового обліку електроенергії, пошук та введення сучасних енергозберігаючих технологій, які зможуть працювати в складних умовах підземних робіт, удосконалення (модернізація, проведення систематичних перевірок) системи електропостачання для запобігання аварійних режимів.

Поліпшення використання основних фондів призведе до зниження собівартості вугілля в результаті підвищення надійності і довговічності устаткування; вдосконалення системи планово-запобіжного ремонту; централізації і впровадження індустріальних методів ремонту, змісту і експлуатації основних фондів [27, c. 146]. Чим більше техніки знаходиться в ремонті, монтажі, демонтажі і резерві, і чим вона не надійніша, тим більше необхідно мати лав, як діючих, так і резервних, для підтримки запланованого об'єму видобутку вугілля. Це призводить до збільшення протяжності гірських виробіток і залучення додаткового штату допоміжних робочих з ремонту, що також негативно позначається на собівартості видобутку вугілля [3, c. 88].

Найбільш ефективним шляхом зниження собівартості продукції є впровадження економних технологій виробництва на даному підприємстві, переймання світового досвіду по зменшенню собівартості [24, c.11]. Так, на інших шахтах, що входять до складу ДТЕК Павлоградвугілля вже впроваджують новітнє удосконалене обладнання, працівників підприємств направляють у відрядження для обміну досвідом з іноземними колегами (Польша, Германія). Режим економії проявляється в зменшення витрат матеріальних ресурсів, скорочення витрат на обслуговування виробництва, ліквідація втрат. Так як набільшу частку витрат в собівартості вугільної продукції на гірничодобувному підприємстві займають матеріальні витрат, то навіть при незначних економія сировини, палива, матеріалів буде наявний позитивний ефект.

Корисними для шахти «Павлоградська» будуть зміни в організації виробництва, формах і методах праці при розвитку спеціалізації виробництва; вдосконалення управління виробництвом і скорочення витрат на нього; поліпшення використання основних фондів; поліпшення матеріально-технічного постачання; скорочення транспортних витрат; інших чинників, що підвищують рівень організації виробництва.

Зниження собівартості вугільної продукції можна досягти за допомогою змін в формах і методах праці, за рахунок підвищення продуктивності праці. У випадку, коли продуктивність праці дійсно підвищується спостерігається скорочення витрат праці з розрахунку на одиницю продукції, і як наслідок, зменшується і частка заробітної плати в структурі собівартості. Дієвим може виступити мотиваційній важіль впливу на працівників підприємства, наприклад, введення матеріальних премій робітникам дільниці за дострокове виконання поставлених планів. Істотно впливають на собівартість видобутку вугілля режими праці й відпочинку трудящих. Застосування неефективних, тобто екстенсивних режимів роботи завжди приводить до збільшення коефіцієнта облікового складу й чисельності робітників.

На собівартість вугільної продукції впливає і вибір оптимальної амортизаційної політики, яка визначається через встановлення термінів служби техніки і норм амортизації. Від обґрунтованості цих параметрів знаходяться в різному поєднанні сума амортизації і витрати на поточний і капітальні ремонти техніки. Надмірне завищення нормативних термінів служби техніки приводить до заниження норм і самої величини амортизації, до браку амортизаційного фонду на своєчасну заміну зношеної техніки. У результаті це обумовлює застосування часткового способу відшкодування основних засобів, викликає збільшення зносу техніки, втрати робочого часу і зниження видобутку вугілля зі всіма викладеними вище наслідками [22, с. 202 – 203].

Розробляючи заходи щодо зниження витрат на виробництво 1 тонни вугільної продукції також необхідно враховувати рівень витрат на збут і постачання, та виявляти можливості їх зменшення. Доцільним буде заключення довгострокових контрактів з постачальниками та підприємствами- споживачами, створення вертикально-інтегрованих об’єднань [4, с. 152].

Від рівня витрат значною мірою залежать ефективність функціонування підприємства і його конкурентоспроможність. Завдяки-збільшенню частки непрямих витрат у собівартості продукції виникла необхідність використання нових баз і методів розподілу таких витрат, які відрізняються від традиційних.

Одним із інструментів вдосконалення методології оптимізації витрат на гірничодобувному підприємстві може виступити Асtivity Ваsed Соsting (АВС) – метод обґрунтування собівартості продукції, що використовується у закордонній практиці для розподілу непрямих витрат між видами продукції та процесами. Він передбачає віднесення постійних витрат до об'єктів калькулювання та забезпечує максимальне віднесення таких витрат до об'єкту по функціях, а не завдяки визначених правил [6, с. 181].

Якщо за традиційним обліком витрат вибирають із декількох лише одну базу розподілу для всіх груп загальновиробничих витрат, то за обліком витрат по функціях вибирають кілька баз розподілу (фактори): для кожної функції окрему.

Як метод калькулювання собівартості він дозволяє підвищити обґрунтованість віднесення накладних витрат на певний продукт та проводити оцінку вартості продукції підприємства у випадках, коли виробництво характеризується переважанням непрямих витрат над прямими.

Методологія його проведення заснована на так званому принципі Парето, який передбачає, що для досягнення 80% очікуваного результату достатньо здійснювати управління 20% факторів його формування.

Групування здійснюється за трьома категоріями об'єктів (А, В, С). При цьому категорія А охоплює незначну кількість об'єктів з високим рівнем впливу на результативний показник, що контролюється, категорія В – середню кількість об'єктів з середнім рівнем впливу, а категорія С – значну кількість об'єктів (статей витрат або об'єктів калькулювання собівартості) з незначним впливом на ефективність господарювання. Так, головний сенс дослідження при АВС-аналізі полягає в тому, що максимальна рентабельність та максимальний приріст ринкової вартості підприємства досягається за рахунок ефективного управління витратами, що належать до категорії А [13, с. 198]

Система управління витратами, заснована на використанні АВС-методу, передбачає можливість оцінки доцільності їх здійснення з погляду корисності виконання пов'язаних з цими витратами операцій технологічного процесу.

Наявність такої оцінки дозволяє оптимізувати обсяг витрат за рахунок виключення тих з них, які прямо не пов'язані з процесом виробництва продукції або не забезпечують належного рівня прибутку, доходів від реалізації [43, с. 178].

Таблиця 3.1 – Характеристика етапів управління витратами промислового підприємства на основі АВС-методу [6, с. 183].

| Етап | Мета | Завдання |

| Підготовчий | Формування інформаційного та організаційного забезпечення проведення аналізу витрат | Визначення відповідальних осіб та виконавців, розробка плану та програми проведення аналітичних досліджень. Визначення мети, завдань та відповідних об'єктів функціонально-вартісного аналізу. Формування інформаційної бази та каналів обміну інформацією для проведення досліджень |

| Аналітичний | Виявлення проблемних функцій та процесів, фінансування яких призводить до зниження ефективності господарювання | Систематизація та класифікація функцій, встановлення взаємозв'язку між ними у процесі виробництва та реалізації продукції. Оцінка витрат на виконання окремих функцій з врахуванням місця їх в просторово-часовій моделі виробничого процесу. Оцінка корисності виконання функцій з врахуванням вартісних показників фінансового результату та експертної оцінки значущості функцій для отримання належної якості кінцевого продукту Порівняння корисності виконання функцій з витратами на їх фінансування |

Продовження таблиці 3.1

| 1 | 2 | 3 |

| Конструктивний | Прийняття рішення щодо оптимізації витрат | Пошук напрямів та розробка варіантів удосконалення функціонально-процесної структури формування собівартості. Оцінка потреби в додаткових витратах на фінансування заходів з оптимізації собівартості. Порівняльна оцінка соціально-економічної ефективності розроблених альтернатив управлінських рішень, вибір остаточного варіанту. |

| Завершальний | Забезпечення оптимізації витрат на основі прийнятого рішення | Розробка календарного плану впровадження результатів аналізу та прийнятого варіанту оптимізаційних заходів. Впровадження результатів аналізу на основі АВС-методу. |

Впровадження систем управління витратами на основі АВС-методу дозволить:

– забезпечити формування раціональної структури витрат з врахуванням корисності їх здійснення на кожному етапі виробничого процесу;

– обґрунтувати доцільність зміни організації процесу виробництва, зокрема шляхом відмови від самостійного виконання частини функцій, які є неефективними за результатами аналізу;

– оптимізувати собівартість продукції за рахунок покращення процесу виробництва;

– обґрунтовано встановлювати нормативи обсягів та рівнів витрат, виконання яких структурними підрозділами контролюється службою фінансового контролінгу [13, с. 200].

Ще одним методом обліку витрат на підприємствах вугільної промисловості являється система «директ-костинг», базою якого є поділ витрат виробництва на змінні та постійні витрати, що відповідає вимогам ринкової економіки у світовій практиці. Цінність такого розподілу полягає в спрощенні обліку та підвищенні оперативності отримання даних про прибуток. Даний метод передбачає визначення суми змінних витрат по виду виробу чи обладнанню. Від можливої ціни замовника, або ціни, що діє на ринку, віднімаютьсяя змінні витрати, в результаті отримують маржинальний прибуток підприємства. З іншого боку, маржинальний прибуток підприємства – це сума постійних витрат підприємства та чистого прибутку, тобто прибутку, що залишається підприємству після оплати свої змінних витрат. Отже, чим нижче умовно-постійні витрати, тим більше чистий прибуток підприємства. Цей метод мобілізує підприємство ефективніше використовувати ресурси.

Талиця 3.2 – Переваги та недоліки методу «директ-костинг» [37 ]

| Переваги | Недоліки |

| 1. Метод є досить ефективним при внутрішньому господарчому розрахунку із застосуванням внутрішньогосподарських трансфертних цін | 1.Не рекомендується для укладання фінансової звітності і оподаткування |

| 2. Є можливість визначення порога рентабельності, запасу міцності підприємства та нижньої межі ціни послуг (продукції, робіт) або замовлення | 2. Ведення обліку у розрізі лише виробничої собівартості |

| 3. Можливість визначення оптимальної програми випуску та реалізації послуг (продукції, робіт); можливість проведення порівняльного аналізу рентабельності різних видів послуг(продукції, робіт) | 3. Директ-костинг створює тенденцію для того, щоб ігнорувати необхідність відтворення постійних витрат через ціну виробу |

| 4. Можливість керувати обсягом виробництва товарів при їх масовому випуску на ринок | 4. При використанні демпінгу виникає небезпека збитковості ( маса постійних витрат може бути непокрита маржинальним доходом) |

| 5. Застосовується в управлінському обліку для оперативного прогнозування, здійснення контролю, економічного аналізу і прийняття управлінських рішень щодо подальшого планування діяльності | 5. На практиці виникають труднощі при розподілі витрат на постійні й змінні |

«Директ-костинг» являється досить ефективним і широко використовується на зарубіжних підприємствах. На гірничодобувних підприємствах України доцільність даного методу полягає в тому, що на багатьох аналогічних підприємствах існує вагомий розрив між собівартістю та ціною вугілля.

Отже, можна сформувати основні напрямки діяльності гірничодобувного підприємства по досягненню конкурентних переваг та мінімізації витрат на видобуток та реалізацію вугільної продукції.

Таблиця 3.3 – Комплексна програма заходів зниження витрат на гірничодобувному підприємстві [13, с. 90 – 92]

| Процеси по видобутку вугілля | Можливі напрямки зниження витрат | Очікувані результати реалізації стратегії |

| 1 | 2 | 3 |

| Матеріально-технічне забезпечення | Виконання виробничої програми шляхом своєчасного постачання матеріалів і устаткування з найкращим співвідношенням ціна/якість без участі посередників | Зниження матеріальних витрат і собівартості вугільної продукції, зниження наднормативних простоїв, травматизму, поліпшення техніко-економічних показників роботи технологічних ділянок шахти |

| Видобуток вугілля | Раціональне й ефективне відпрацьовування запасів вугілля в межах шахтного поля на основі використання технологічних рішень і очисного устаткування нового технічного рівня | Скорочення витрат вугілля, підвищення інтенсифікації очисних робіт і поліпшення техніко-економічних показників роботи, створення комфортних умов праці |

| Збут вугільної продукції | Формування стійких каналів збуту вугільної продукції споживачам на вигідних умовах | Скорочення кількості посередницьких операцій та витрат на них, збільшення обсягів реалізації продукції |

| Створення безпечних і безаварійних умов роботи | Своєчасне проведення захисних і профілактичних заходів, що дозволяють забезпечити ефективне відпрацювання вугільних пластів | Поліпшення техніко-економічних показників роботи шахти, зниження аварій на технологічних ланках, підвищення безпеки основних і допоміжних процесів, створення комфортних умов для підвищення продуктивності праці робітників |

Продовження таблиці 3.3

| 1 | 2 | 3 |

| Проведення і підтримка гірничих виробок | Удосконалення технології гірничопрохідницьких робіт на шахтах за допомогою застосування прогресивних технологічних систем | Збільшення темпів проведення підготовчих гірничих виробок, зниження виробничих витрат на ремонт і підтримку гірничих виробок, забезпечення безпечних умов роботи |

| Організація, планування і управління виробництвом | Впровадження прогресивних форм організації виробництва на всіх технологічних ланках шахти, забезпечення стійкого розвитку вугледобувного підприємства, розробка управлінських рішень на всіх ієрархічних рівнях управління шахтою | Повне використання виробничої потужності шахти, підвищення продуктивності, розвиток шахти і її виробничих підсистем з мінімальними витратами, підвищення ефективності робіт при видобутку вугілля |

| Бухгалтерський облік і управління фінансами | Оперативний контроль за формуванням витрат на всіх технологічних ланках і своєчасне забезпечення фінансовими ресурсами процесів реалізації стратегічних альтернатив | Зниження виробничих витрат і зниження собівартості видобутку 1 тонни вугілля, одержання додаткового доходу, впровадження нових техніко-технологічних рішень |

| Контроль якості вугільної продукції | Розробка заходів, що дозволяють якісні показники вугілля по всьому технологічному ланцюжку «очисні вибої –поверхня щахти» | Підвищення терміну служби очисного устаткування і його продуктивності, зниження виробничих витрат на видобуток вугілля, підвищення попиту на вугільну продукцію і збільшення ціни |

Отже, на гірничодобувному підприємстві шахта «Павлоградська» буде доцільним введення вищерозглянутих заходів для зниження собівартості вугільної продукції. Дотримання загальних економічних принципів та законів – важливий шлях для зниження собівартості продукції, яка не буде призводити до погіршення кінцевого продукту і дасть як для розглянутого гірничодобувного підприємства, так і для інших аналогічних гірничодобувних підприємств можливість отримувати додаткових покупців, додаткові прибутки та мати конкурентну позицію на світовому ринку.

4 ОХОРОНА ПРАЦІ

Однією із характерних особливостей сучасного розвитку суспільства є зростання сфер діяльності людини, в яких використовуються інформаційні технології. Широке розповсюдження отримали персональні комп'ютери. Застосування комп'ютерів на підприємствах України сприяє скороченню виробничого циклу на 40 – 50%, капітальних та експлуатаційних витрат на устаткування – не менш як на 10% [25, с. 16]. Стало можливим швидке переналагодження устаткування на новий вид продукції, яка стає конкурентоспроможною. А це, без сумніву, є важливим фактором успішної діяльності великих та малих підприємств. Разом з тим результати досліджень вчених показують, що до роботи на комп'ютерах треба ставитися серйозно з точки зору збереження здоров'я та працездатності людини.

Об'ємно-планувальні рішення будівель та приміщень для роботи з ПК мають відповідати вимогам певних санітарних норм [18]. Площа на одне робоче місце має становити не менше ніж 6,0 кв. м., а об'єм – не менше ніж 20 куб. м.. Приміщення для роботи з ПК повинні мати природне та штучне освітлення відповідно до будівельних норм України [16]. Природне освітлення має здійснюватись через світлові прорізи, орієнтовані переважно на північ чи північний схід, і забезпечувати коефіцієнт природної освітленості (КПО) не нижче, ніж 1,5 %. Приміщення для роботи з ПК мають бути обладнані системами опалення, кондиціонування повітря, або припливно-витяжною вентиляцією відповідно до БНіП 41-01-2003 «Опалювання, вентиляція і кондиціонування».

Для внутрішнього оздоблення приміщень з ПК слід використовувати дифузно-відбивні матеріали з коефіцієнтами відбиття для стелі 0,7 – 0,8, для стін 0,5 – 0,6. Покриття підлоги повинне бути матовим з коефіцієнтом відбиття 0,3 – 0,5. Поверхня підлоги має бути рівною, неслизькою, з антистатичними властивостями. У приміщеннях з ПК слід щоденно робити вологе прибирання [18].

На робочому місці користувача ПК виникають небезпечні та шкідливі фактори: підвищений рівень шуму, несприятливі мікрокліматичні умови, недостатній рівень освітленості, підвищений рівень електромагнітних випромінювань радіочастот, висока напруга електричної мережі, статична електрика та інші. Робота з ПК супроводжується також підвищеним ступенем напруженості трудового процесу [12].

При роботі з комп’ютером виникають наступні шкідливі фактори:

– Зорове перенавантаження – виникає внаслідок зорових умов праці: наявність джерела активного випромінювання, мерехтіння екрана, підвищений контраст зображення, постійна напруженість очей (конвергенція, катаракта тощо).

– Перенавантаження скелетно-м‘язової системи внаслідок статично зафіксованої пози під час роботи за ПК та високоточних та високо координованих рухів зап’ястя (синдром довготривалого статичного навантаження, синдром зап’ястного нерва) [25, с. 58].

Нормування параметрів мікроклімату проводиться в залежності від періоду року та категорії важкості виконуваних робіт [19]. Для постійних робочих місць, якими є робочі місця операторів ПК, встановлені оптимальні параметри мікроклімату, а при неможливості їх дотримання використовують допустимі параметри (таблиця 4.1).

Таблиця 4.1 – Параметри мікроклімату для приміщень з ПК

| Період року | Параметр мікроклімату | Норма |

| Холодний | Температура повітря в приміщенні Відносна вологість | 22...24°С 40... 60% |

| Теплий | Температура повітря в приміщенні Відносна вологість | 23...25°С 40...60% |

Правильно спроектоване і виконане виробниче освітлення покращує умови зорової роботи, знижує стомлюваність, сприяє підвищенню продуктивності праці, благотворно впливає на виробниче середовище, надаючи позитивну психологічну дію на працюючу, підвищує безпеку праці і знижує травматизм. Недостатність освітлення приводить до напруги зору, ослабляє увагу, призводить до настання передчасної стомленості. Надмірно яскраве освітлення в свою чергу викликає засліплення, роздратування і різь в очах. неправильний напрям світла на робочому місці може створювати різкі тіні, відблиски, дезорієнтувати працюючого [51, c. 272 – 273].

При виконанні робіт категорії високої зорової точності (найменший розмір об'єкту розрізнення 0,3 – 0,5мм) величина коефіцієнта природного освітлення (КЕО) повинна бути не нижчою 1,5 %, а при зоровій роботі середньої точності (якнайменший розмір об'єкту розрізнення 0,5 – 1,0 мм) КЕО повинен бути не нижчим 1,0 % [16].

Вимоги до освітленості в приміщеннях, де встановлені комп'ютери, наступні: при виконанні зорових робіт високої точності загальна освітленість повинна складати 300 лк, а комбінована – 750 лк; аналогічні вимоги при виконанні робіт середньої точності – 200 і 300 лк відповідно.

Крім того все поле зору повинне бути освітлено достатньо рівномірно – ця основна гігієнічна вимога. Іншими словами, ступінь освітлення приміщення і яскравість екрану комп'ютера повинні бути приблизно однаковими, оскільки яскраве світло в районі периферійного зору значно збільшує напруженість очей [37, с. 240].

Для покращення умов праці можливо збільшити рівень загальної освітленості приміщення шляхом встановлення ламп нового покоління – люмінесцентних. Основною перевагою таких ламп є те, що їх енергоспоживання на 80% нижче ніж у ламп накалювання при однаковій кількості випромінюючого світла. Також люмінесцентні лампи пожежобезпечні, температура поверхні колби у середньому 50 – 60°С та термін служби у 6 – 15 разів більший ніж у ламп накалювання [47, c. 196].

Робоче місце і взаємне розташування всіх його елементів повинне відповідати антропометричним, фізичним і психологічним вимогам. При організації робочого місця користувача ПК повинні бути також дотримані наступні основні умови: оптимальне розміщення устаткування, що входить до складу робочого місця і достатній робочий простір, що дозволятиме здійснювати всі необхідні рухи і переміщення. Раціональне планування робочого місця передбачає чіткий порядок і постійність розміщення предметів, засобів праці і документації.

Для комфортної роботи стіл повинен задовольняти наступним умовам [7, с. 43]:

– висота столу повинна бути вибрана з урахуванням можливості сидіти вільно, в зручній позі, при необхідності спираючись на підлокітники;

– нижня частина столу повинна бути сконструйована так, щоб користувач міг зручно сидіти, не був вимушений підтискати ноги;

– поверхня столу повинна володіти властивостями, що виключають появу відблисків в полі зору програміста;

– конструкція столу повинна передбачати наявність висувних ящиків;

– висота робочої поверхні рекомендується в межах 680 – 760 мм. Висота поверхні, на яку встановлюється клавіатура, повинна бути біля 650 мм;

– стіл повинен бути твердо зафіксований, його поверхня мати коефіцієнт відбиття в межах 20 – 50 %.

Велике значення надається характеристикам робочого крісла. Так, висота сидіння над рівнем підлоги, що рекомендується, знаходиться в межах 420 – 550 мм. Поверхня сидіння м'яка, передній край закруглює, а кут нахилу спинки – регульований. Перевагу слід віддавати кріслам, які обертаються і в них можна змінювати висоту. Якщо опорою крісла служать ролики, то для стійкості їх має бути п'ять. Матеріал роликів повинен відповідати матеріалу підлоги, щоб крісло не пересувалося, коли на ньому не сидять.

Необхідно передбачати при проектуванні можливість різного розміщення документів: збоку між монітором і клавіатурою і т. д.. Крім того, у випадках, коли монітор має низьку якість зображення, наприклад помітні мигтіння, відстань від очей до екрану роблять більше (біля 700 мм), ніж відстань від ока до документа (300 – 450 мм).

Екран повинен бути таких розмірів, аби шрифт та інші предмети, що розглядаються, було добре видно. Він не повинен мигтіти і засліплювати своїм і відбитим світлом. Положення екрану визначається: відстанню прочитування (0,6 – 0,7 м); кутом прочитування, напрямом погляду на 20° нижче горизонталі до центру екрану, причому екран перпендикулярний цьому напряму.

Повинна також передбачатися можливість регулювання екрану:

– по висоті + 3 см;

– по нахилу від – 10° до + 20° щодо вертикалі;

– в лівому і правом напрямах.

Велике значення надається правильній робочій позі користувача. При незручній робочій позі можуть з'явитися болі в м'язах, суглобах і сухожиллях. Вимоги до робочої пози користувача ПК наступні [7, с. 45]:

– голова не повинна бути нахилена більш ніж на 20°;

– плечі повинні бути розслаблені;

– лікті – під кутом 80°, 100°;

– передпліччя і долоні рук – в горизонтальному положенні.

Причина неправильної пози користувачів обумовлена наступними чинниками: немає хорошої підставки для документів, клавіатура знаходиться дуже високо, а документи – низько, нікуди покласти руки і кисті, недостатній простір для ніг і т. д.

В цілях подолання вказаних недоліків даються загальні рекомендації: краще пересувна клавіатура; повинні бути передбачені спеціальні пристосування для регулювання висоти столу, клавіатури і екрану, а також підставка для рук [12].

Під час виконання дипломної роботи моє робоче місце задовольняло майже всім вищенаведеним вимогам.

Кімната, в якій розміщується ПК знаходиться у п’ятиповерховій будівлі на проспекті Гагаріна, тому в приміщенні спостерігається дещо підвищений рівень шуму, при нормі в 50 дБ фактично становить 55 дБ. Площа на робоче місце становить 6 кв. м, а об’єм 19 куб. м., висота стелі приблизно 2,5 метри.

Для підтримання у приміщенні в холодну пору року оптимальних параметрів мікроклімату використовуються нагріті поверхні опалювальної системи. У таблиці 4.2 наведено фактичні параметри мікроклімату робочого приміщення.

Таблиця 4.2 – Параметри мікроклімату робочого приміщення з ПК

| Період року | Параметр мікроклімату | Фактично |

| Холодний | Температура повітря в приміщенні Відносна вологість | 22°С 49% |

| Теплий | Температура повітря в приміщенні Відносна вологість | 24°С 56% |

Виміряні за допомогою спеціальних приладів температура та вологість у приміщенні знаходяться в межах вищерозглянутих санітарних норм.

Робочий стіл розміщений біля вікна, освітлення відбувається за допомогою природного джерела світла вдень, і за допомогою освітлювальних пристроїв – люмінесцентних ламп. Загальна освітленість є недостатньою і становить 170 лк при рекомендованій нормі 300 лк, тому доцільним буде встановлення додаткового світильника.

Робочий стіл виготовлений з ДСП і має 2,1 метри завдовжки та 0,9 метрів шириною. Сидіння робочого місця відповідає ергономічним вимогам для найбільш зручного положення при роботі з ПК: м’яке сидіння, можливість регулювання висоти і куту нахилу спинки, спирання на підлокітники крісла.

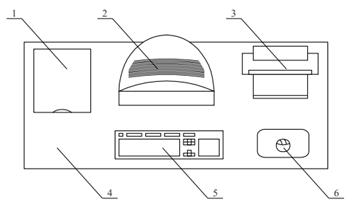

Відстань між монітором складає приблизно 700 мм, висота робочої поверхні столу 710 мм. Робоче місце містить жидкокристалічний монітор з діагоналлю 23 дюйми, системний блок, клавіатуру, оптичну мишу, принтер та сканер. На рисунку 4.2 показано розміщення складових ПК на робочому столі.

1 – сканер, 2 – монітор, 3 – принтер, 4 – поверхня робочого столу

5 – клавіатура, 6 – маніпулятор типу «миша».

Рисунок 4.1 – Розміщення основних і периферійних складових ПК

Велике значення для збереження здоров'я користувача ПК має дотримання медичних рекомендацій щодо раціонального харчування і додаткової вітамінізації організму [34, c. 61]. У процесі роботи з ПК використовувались наступні вправи , що спрямовані на збільшення кровообігу очей, зміцнення очних м'язів, покращення загального самопочуття організму, зняття напруження:

– масаж закритих очей внутрішньою поверхнею долоней по 20 – 60 секунд;

– сильно зажмуритись на 3 – 5 секунд, відкрити очі на 1 – 2 секунди, знову зажмуритись;

– сконцентрувати погляд на кінчику носа на 3 – 5 секунд, розвести очі, знову звести на кінчик носа;

– кругові оберти очима вліво, вправо. Можна робити з закритими очима;

– швидкі погляди вверх – вниз – вліво – вправо – вверх і т. д..

Отже, дотримання комплексу організаційних, ергономічних, гігієнічних та психофізіологічних параметрів щодо роботи з ПК, дозволить створити сприятливі умови праці, що буде вирішальним для зростання працездатності, якості праці, запобігти появи негативного впливу шкідливих факторів.

ВИСНОВКИ

У дипломній роботі було розглянуто теоретичні та методичні основи собівартості продукції гірничодобувного підприємства, встановлено особливості формування та оцінено сучасний стан підприємств вугільної галузі. Було проведено аналіз собівартості вугільної продукції за 2009 – 2012 роки, визначено основні фактори впливу на неї та сформовано рекомендації щодо зниження собівартості на розглянутому підприємстві, так і на аналогічних йому.

Результати проведеного дослідження дозволяють зробити наступні висновки:

1. Собівартість являється своєрідним синтетичним показником, що відображає рівень технічного розвитку виробництва, організацію виробничого процесу, ефективність управління, використання трудових ресурсів та рівень продуктивності праці на підприємстві.

2. У системі техніко-економічних розрахунків на будь-якому підприємстві важливе місце займає калькуляція – це обчислення собівартості одиниці продукції або послуг за статтями витрат. Групування витрат по статтям витрат дає змогу, на відміну від елементів кошторису витрат, об’єднувати витрати за їх місцем утворення та цільовим призначенням на підприємстві.

3. Основними методами калькулювання собівартості продукції являються: позамовний метод, попроцесний, попереробний, нормативний, система обліку за повними витратами, система обліку за змінними витратами та інші.

4. Собівартість готової вугільної продукції − це повна собівартість готової вугільної продукції вугледобувного підприємства, яка включає виробничу собівартість, адміністративні витрати та витрати на збут продукції. Собівартість видобутку вугілля є комплексним показником, у якому знаходять відображення всі сторони виробничої й фінансово-господарської діяльності підприємства.

5. Величину собівартості вугільної продукції значною мірою формують виробничі витрати, що пов’язані з придбанням матеріалів та оплатою праці. На формування собівартості також значно впливають витрати, пов’язані з постачанням ресурсів і збутом продукції.

6. У вугільній промисловості, де виробнича собівартість однієї тони вугілля визначається розподілом витрат на кількість вугілля, виданого на поверхню (вугілля, що залишається в шахті, у розрахунок не береться), застосовується простий метод обліку витрат та калькулювання собівартості з елементами попроцесного методу.

7. В результаті факторного аналізу виявлено, що основними чинниками впливу на величину собівартості продукції гірничодобувного підприємства виступають: збільшення обсягів видобутого вугілля, зростання по статтям «Матеріальні витрати» та «Заробітна плата основних виробничих робітників». Це є своєрідною галузевою особливістю всіх гірничодобувних підприємств.

8. Встановлено, що на вугільних підприємствах відсутній діючий і стрункий механізм повторного використання матеріальних цінностей. Повторне ж використання матеріальних цінностей дозволить зменшити собівартість видобутку вугілля за елементом «Матеріальні витрати» на 15– 20%.

9. Знизити собівартість продукції гірничодобувного підприємства можна за рахунок удосконалення засобів праці (впровадження прогресивної техніки, підвищення частки модернізованого устаткування), предметів праці (застосування нових видів сировини, матеріалів, енергоносіїв); раціонального використання сировини, матеріалів (використання енергозберігаючих технологій, розрахунок нових нормативів витрат матеріалів); підвищення механізації й автоматизації виробничих процесів; змін в формах і методах праці на підприємстві та впровадження дієвого мотиваційного апарату; використання нових методів обліку витрат.

10. Інструментом вдосконалення методології оптимізації витрат на гірничодобувному підприємстві може виступити Асtivity Ваsed Соsting (АВС) – метод обґрунтування собівартості продукції, що використовується у закордонній практиці для розподілу непрямих витрат між видами продукції та процесами. Він передбачає віднесення постійних витрат до об'єктів калькулювання та забезпечує максимальне віднесення таких витрат до об'єкту по функціях. Як метод калькулювання собівартості він дозволяє підвищити обґрунтованість віднесення накладних витрат на певний продукт та проводити оцінку вартості продукції підприємства у випадках, коли виробництво характеризується переважанням непрямих витрат над прямими.

ПЕРЕЛІК ПОСИЛАНЬ

1. Амоша О. І. Актуальні проблеми розвитку вугільної промисловості України / О. Амоша, О. Логвиненко // Економіка України. – 2006. – № 12. – С. 4 – 11.

2. Атамас П. Й. Управлінський облік: навч. посіб. / П. Й. Атамас. – 2-ге вид. – К.: Центр навч. літератури, 2009. – 440 с.

3. Бєлозерцев О. В. Пошук шляхів зниження витрат на вугледобувних підприємствах в процесі реструктуризації // Теоретичні та прикладні питання економіки: Збірник наукових праць. – № 23 – К.: Видавничо-поліграфічний центр «Київський університет» – 2010. – С. 86 – 93

4. Буряк П. Ю. Створення інтегрованих підприємницьких структур в Україні // Економічний вісник Донбасу. – 2007. – №3. – С. 149 – 152

5. Бутинець Ф. Ф. Бухгалтерський облік / Бутинець Ф. Ф., Чижевська Л. В., Береза С. Л. – Житомир: ЖПТ, 2000. – 672 с.

6. Васильєва Т. А. Використання АВС– методу в системі управління витратами промислового підприємства / Т. А. Васильєва, О. В. Рябенков // Сталий розвиток економіки. – 2011. – №1. – С. 181 – 184.

7. Вісловух А. М. Охорона праці користувачів персональних комп’ютерів: Навчальний посібник. – К.: ІПК ДСЗУ, 2007. – 55 с.

8. Войтенко Т. Усе про облік витрат на виробничому підприємстві / Т. Войтенко, Н. Вороная – Х.: Фактор, 2005. – 266 с.

9. Георгафія України: Паливно-енергетичний комплекс / [ Електронний ресурс ] – Режим доступу: http://geoswit.ucoz.ru/index/0-158

10. Голов С. Ф. Управлінський облік: Підручник / С. Ф. Голов,. − К.: Лібра, 2003. − 703 с.

11. Голов С. Ф. Управлінський облік: Підручник / С. Ф. Голов. – 4-те видання. – К.: Лібра, 2008. – 704 с.

12. ГОСТ 12.0.003–74: Небезпечні та шкідливі виробничі фактори. Класифікація. – [Чинний від 01.01.1976]. – К.: Державний комітет СРСР зі стандартів, 1976.

13. Грецінгер О. Б. Удосконалення в системі управління витратами промислового підприємства / Грецінгер О. Б., А. К. Судаков // Матеріали міжнародної конференції «Форум гірників – 2011». – Д.: Державний вищий навчальний заклад «Національний гірничий університет», 2011. – 248 с., – С.197 – 200.

14. Гришко Н. В. Управління витратами як інструмент оздоровлення стану вугледобувних підприємств / Н. В. Гришко // Економіст. – 2009. – № 12. – С. 44 – 47.

15. Давидович І.Є. Контролінг: Навч. посібник. – К.: Центр учбової літератури, 2008. – 552 с.

16. ДБН В.2.5–28–2006: Природне і штучне освітлення. – [Чинний від 15.05.2006]. – К.: Міністерство будівництва,архітектури та житлово-комунального господарства України, 2006.

17. Добровський В. М. Управлінський облік: Навч. посібник / [В. М. Добровський та інш.] ; Київський національний економічний ун-т. – К. : КНЕУ, 2005. – 278 с.

18. ДСанПіН 3.3.2–007–98. Державні санітарні правила і норми. Гігієнічні вимоги до організації роботи з візуальними дисплейними терміналами ЕОМ. – [Чинний від 10.12.1998]. – К.: МОЗ України, 1998. – 20 с.

19. ДСН 3.3.6.042–99: Санітарні норми мікроклімату виробничих приміщень. – [Чинний від 1.12.1999]. – К.: МОЗ України, 1999.

20. Економіка та організація виробничої діяльності підприємства: Навч. посібник / [Небава М. І., Адлер О. О., Козловський В. О та інш.]. – Вінниця: ВНТУ. – 2010. – 117 с.

21. Економічна інформація про холдинг ДТЕК / [Електронний ресурс]: –Режим доступу: http://www.scm.com.ua/uk/business/sectors/electric/

22. Звенячкина В. Ю. Основные направления снижения себестоимости добычи угля в рыночных условиях / В.Ю. Звенячкина // Наукові праці Донецького національного технічного університету. Серія: Економічна. №76. – Донецьк: ДонНТУ, 2004. – 238 с.

23. Інформаційна довідка про основні показники розвитку галузей паливно-енергетичного комплексу України за грудень та 2011 рік: [Електронний ресурс]: – Режим доступу: http://mpe.kmu.gov.ua/fuel/control/uk/publish/article?art_id=216923&cat_id=35081

24. Калмикова І. Ю., Віштак Г. В., Шляхи зниження собівартості продукції гірничодобувних підприємств / Актуальні аспекти розвитку економічних процесів в Україні: матеріали студ. наук.-практ. конференції за підсумками наук.-досл. роботи студентів за 2012 рік. – Дніпропетровськ: Біла К. О, 2013. – 278с. – С. 10 – 12.