− нормативний метод.

2. Залежно від повноти включення витрат у собівартість продукції

− система обліку і калькулювання за повними витратами;

− система обліку і калькулювання за змінними витратами.

3. Залежно від оперативності обліку і калькулювання витрат:

− система обліку і калькулювання фактичних витрат;

− система обліку і калькулювання за нормативними витратами.

На рисунку 1.1 представлені вищенаведені методи обліку витрат.

Рисунок 1.1 – Класифікація методів обліку витрат

При використанні кожного з методів контроль за рівнем витрат найбільш ефективно здійснювати по місцях їх виникнення, центрах витрат, центрах відповідальності.

Розглянемо системи калькулювання собівартості, які застосовуються на вітчизняних підприємствах.

Калькулювання собівартості продукції за замовленням (Job-Order Costing) – система калькулювання собівартості продукції застосовується найчастіше в індивідуальному і дрібносерійному виробництві, а також для калькулювання собівартості робіт ремонтного й експериментального характеру [36, с. 24]. Витрати на виробництво враховуються по замовленням на виріб чи на групу виробів.Фактична собівартість замовлення визначається після закінчення виготовлення виробів чи робіт, що відносяться до цього замовлення, шляхом підсумовування усіх витрат по цьому замовленню. Для начислення собівартості одиниці продукції загальна сума витрат за замовленням поділяється на кількість випущених виробів.

Калькулювання собівартості продукції за процесами (Process costing) – система калькулювання собівартості продукції на основі групування витрат у межах окремих процесів або стадій виробництва [11, с. 137]. Саме ця система може застосовуватися підприємствами, які виробляють однорідну продукцію.

У зарубіжній практиці при калькулюванні собівартості продукції за процесами використовують метод розрахунку умовних еквівалентних одиниць готової продукції, під якими розуміють кількість продукції, обробленої за звітний період, у перерахунку на відсоток її готовності [2, с. 95]. С. Ф. Голов вказує, що калькулювання за процесами раціонально застосовувати на підприємствах вугільної промисловості України [11, с. 317].

Попередільний метод калькулювання собівартості знаходить застосування в масовому виробництві з коротким, але закінченим технологічним циклом. Продукція, що випускається підприємством, однорідна по вихідному матеріалу і характеру обробки. Облік витрат при цьому методі здійснюється по стадіях (фазах) виробничого процесу.

Нормативний метод обліку і калькулювання є найбільш прогресивним, так як дозволяє вести поточний контроль за ходом виробничого процесу, за виконанням завдань по зниженню собівартості продукції. В цьому випадку витрати на виробництво підрозділяються на дві частини: витрати в межах норм і відхилення від норм витрат. Відхилення поділяються на два види: позитивні (перевитрати, тому що перевищують норму) та негативні (економія, тому що не досягають норми). В цілому цю систему раціонально використовувати підприємствам обробної галузі промисловості (з масовим і серійним виробництвом), а також з малосерійним виробництвом [8, с. 163].

Відхилення від встановлених норм враховуються по їх причинах и винуватцях, що дає можливість оперативно аналізувати причини відхилень. При цьому фактична собівартість виробу при нормативному методі обліку визначається шляхом сумування витрат по нормам і витрат в результаті відхилень і змін поточних нормативів.

Калькулювання повних витрат (Full-Absorption costing) – це метод калькулювання, що передбачає включення до собівартості продукції всіх (змінних і постійних) виробничих витрат [11, с. 149].

Система обліку повних витрат, основана на розмежуванні витрат на прямі та непрямі, розподілі загальновиробничих витрат між окремими видами продукції на основі єдиної бази (машино-годин, основної заробітної плати тощо), відшкодування за рахунок прибутку підприємства витрат на збут і адміністративних витрат. Даний метод калькулювання здебільшого орієнтований на виробництво, а його принципи обліку сприяють відображенню технологічних аспектів виробничого процесу.

Калькулювання змінних витрат є необхідним для прийняття поточних рішень і складання внутрішніх звітів. Система обліку і калькулювання за змінними витратами (Variable costing) – це метод калькулювання, який передбачає включення у собівартість продукції тільки змінних виробничих витрат [11, с. 150].

Дана система дозволяє визначити маржинальний дохід, провести аналіз фінансової діяльності підприємства і допомагає в процесі прийняття управлінських рішень.

У середині ХІХ століття стала розвиватися одна з систем отримання інформації про витрати підприємства на випуск готової продукції – «директ-костинг», що базується на обчисленні обмеженої собівартості. Завдяки даній системі відбувається вдосконалення калькулювання собівартості залежно від зміни ринку та інших показників. У зв’язку з цим удосконалена методика прийняття управлінських рішень.

У собівартість продукції, яку випускає підприємство, включаються тільки змінні витрати. Цю концепцію висунув американський економіст Джонатон Гарісон в 1936 році. Сьогодні її використовують в усіх розвинутих країнах світу, але при цьому за різноманітними назвами: у США систему «директ-костинг» вважають базовою 31% підприємств, Великобританії – 52%, Канаді – 48%, Швеції – 42%, Японії – 31% тощо [2, с. 102].

Принципова різниця систем калькулювання повних і змінних витрат полягає у відношенні до постійних виробничих накладних витрат. Система обліку і калькулювання за нормативними витратами базується на нормативному методі. Тобто надається інформація про відхилення фактичних витрат від нормативних.

1.2 Особливості формування та калькулювання собівартості на гірничодобувному підприємстві

У різних галузях промисловості структура витрат на виробництва неоднакова, так як залежить від специфічних умов кожної галузі. Вугледобувні підприємства мають свої певні особливості щодо формування собівартості.

Готова вугільна продукція − продукти збагачення, які вироблені на збагачувальних фабриках з давальницької сировини, та рядове вугілля, призначене для споживання без переробки його на збагачувальних фабриках, за умови, що вони мають рівень якості, який не перевищує граничні норми [29].

Готова вугільна продукція включає:

− рядове вугілля (власного видобутку), відвантажене споживачам;

− рядове вугілля (власного видобутку), використане на виробничо-технічні потреби;

− продукти збагачення (брикетування), отримані внаслідок переробки вугілля на збагачувальних (брикетних) фабриках на умовах отримання давальницької сировини;

− продукти збагачення (брикетування), отримані внаслідок переробки вугілля на індивідуальних збагачувальних фабриках (установках) шахт (розрізів).

Готова товарна вугільна продукція – це готова вугільна продукція, видобута на вугледобувному підприємстві, та/або перероблена на його замовлення та призначена для продажу. До її складу не включається готова вугільна продукція, що використана на виробничо-технічні потреби.

За Методичними рекомендаціями щодо прогнозування техніко-економічних показників діяльності вугледобувних підприємств визначаються наступні поняття собівартості вугільної продукції [29].

Собівартість готової вугільної продукції − це повна собівартість готової вугільної продукції вугледобувного підприємства, яка включає виробничу собівартість, адміністративні витрати та витрати на збут продукції.

Собівартість готової товарної вугільної продукції − собівартість готової вугільної продукції за виключенням собівартості вугільної продукції власного видобутку, яка спожита на виробничо-технічні потреби шахти.

Виробнича собівартість готової вугільної продукції на шахтах складається з прямих та загальновиробничих витрат, які пов'язані з використанням у процесі видобутку вугілля та його збагачення на індивідуальних фабриках (установках) основних засобів, матеріалів, палива, електроенергії, праці та інших витрат. При переробці вугілля на збагачувальних фабриках у вигляді давальницької сировини до витрат, пов'язаних з видобутком вугілля, додаються вартість послуг фабрик по переробці рядового вугілля та витрати по доставці його від шахти (розрізу) до фабрики [29].

Отже, собівартість видобутку вугілля є комплексним показником, у якому знаходять відображення всі сторони виробничої й фінансово-господарської діяльності підприємства і який доцільно враховувати при вирішенні завдань вибору напрямків розвитку шахт [10, с. 209].

Розглянемо основні види собівартості, які виділяють на сучасних вугледобувних підприємствах України.

За часом складання: планова і звітна. Планова собівартість складається ще до початку, а звітна – після закінчення планового виробничого періоду за фактичними витратами гірничого підприємства на видобуток вугілля.

За охопленням періоду часу виділяють річну, квартальну, місячну собівартість. Квартальний план собівартості складається загалом по всьому вугледобувному підприємству, в той же час щомісячні плани формуються по дільницям, дані види собівартості можуть уточнюватися не змінюючи при цьому річний план собівартості [27, c. 32].

Аналіз та планування собівартості вугільної продукції здійснюють працівники планово-економічного відділу шахти. Повна собівартість видобутку вугілля складається одночасно з планами виробництва продукції й праці, розробкою плану організаційно-технічних заходів, які спрямовані на забезпечення зниження витрат на виробництво.

Виробнича собівартість 1 тонни вугілля складається за елементами витрат: матеріальні витрати, електроенергія, паливо, послуги виробничого характеру, витрати на оплату праці і відрахування на соціальні заходи, амортизаційні відрахування, адміністративні витрати, витрати на збут та інші витрати [28, c. 9 – 10].

Початковими даними для встановлення загальної суми витрат на виробництво та калькулювання собівартості видобутку вугільної продукції виступають [45, с. 128]:

− план видобутку вугілля;

− план розвитку гірничих робіт;

− план механізації та автоматизації процесів на виробництві;

− план чисельності персоналу, продуктивності праці та заробітної плати;

− норми витрат матеріалів, електроенергії та палива;

− норми зносу малоцінних й швидкозношуваних предметів, інструментів,

− спецодягу, інвентарю, запасних частин гірничих машин та механізмів;

− норми амортизації основних фондів;

− кошториси за окремими статтями інших грошових витрат;

− плани організаційно-технічних заходів.

До розробки плану на наступний рік (на початку грудня) всі служби та дільниці подають необхідну інформацію до планового економічного відділу, де відбувається аналіз собівартості вугілля, формується результуюча таблиця відхилень за впливаючими факторами, висновками і рекомендаціями. Провідний спеціаліст планово-економічного відділу займається розробкою заходів зі зниження витрат на виробництво вугільної продукції.

У вугільній промисловості за одиницю виміру обсягів виробництва і випуску продукції та калькуляційну одиницю приймається фізична тонна вугілля [26, c. 490].

Вид продукції тільки один – вугілля. Але процес його видобутку досить складний і містить процеси основного і допоміжного виробництва: очисні роботи; проведення підготовчих виробок, транспортування вугілля і породи під землею та на поверхні, збагачення вугілля, механізоване породовідбирання і сортування, навантаження вугілля у вагони (автотранспорт), складування вугілля, вентиляція і боротьба з вугільним пилом і газом, доставка і зберігання вибухових речовин; утримання і ремонт гірничих виробок і відкотних колій; обслуговування та ремонт загальношахтних механізмів і стаціонарних установок, засобів електропостачання та автоматизації, монтаж, демонтаж, налагодження і ревізія обладнання, технічний контроль за якістю вугілля; профілактика підземних пожеж та багато іншого [46].

Групування витрат за технологічними стадіями являється необхідним для [49, с. 26]:

− ведення аналітичного обліку витрат за економічними елементами у розрізі процесів виробництва з метою своєчасного отримання інформації за зведенням керівництва різних рівнів управління;

− точного розрахунку собівартості вугільної продукції;

− аналізу і контролю витрат за виробничими процесами;

− встановлення відхилення від заданих технологій у процесах і норм витрат;

− виявлення економічної ефективності застосовуваних технологій; найбільш раціональних систем розробок, способів видобутку вугілля, обсягу і співвідношення видобутого вугілля з різноманітною трудомісткістю;

− розрахунку економічної ефективності різних способів і схем організації виробництва.

З 2001 року вугільна промисловість перейшла від обліку витрат на видобуток вугілля до обліку витрат на виробництво готової вугільної продукції.

Розрахунок собівартості готової товарної вугільної продукції здійснюється за статтями та елементами витрат в цінах, що діють на момент складання калькуляції, з урахуванням індексу зростання цін виробників промислової продукції відповідно до нормативно-правових актів, якими схвалюються основні прогнозні макропоказники економічного і соціального розвитку України на наступний рік із застосуванням Галузевих методичних рекомендацій з обліку витрат на виробництво готової вугільної продукції, затверджених наказом Мінвуглепрому від 31 січня 2008 року № 48 із змінами [46].

Під час формування показників витрат за елементами собівартості використовується принцип їх нормування.

Вихідними даними для розрахунку є:

1) За елементом «Допоміжні матеріали»:

− обсяги робіт та витрат на одиницю робіт за встановленими нормами, паспортами кріплення гірничих виробок і бурильно-вибухових робіт;

− питомі норми витрат лісоматеріалів, вибухових речовин та детонуючих засобів на 1000 т видобутку рядового вугілля, які розробляються та затверджуються технологічною службою підприємства;

− питомі витрати інших видів матеріалів розраховуються на підставі аналізу фактичного їх використання з урахуванням запланованих заходів з економії матеріальних ресурсів.

2) За елементом «Паливо»:

− нормативи по кожному виду палива (вугілля, природний газ, пара) для використання його на виробничо-технічні потреби вугледобувного підприємства (котельні, опалення виробничих та службових приміщень і таке інше), погоджені з Мінвуглепромом.

3) За елементом «Електроенергія»:

− встановлена енерго-механічною службою підприємства для кожної шахти (розрізу) норма питомих витрат електроенергії на 1000 тонн видобутку рядового вугілля, яка погоджується енерго-механічною службою Мінвуглепрому, а також тариф відповідного класу споживання за 1 кВт*г електроенергії, що споживається підприємством.

Амортизаційні відрахування − розраховуються згідно з методом, який обирається підприємством самостійно, з урахуванням очікуваного способу отримання економічних вигод від його використання.

До складу елемента «Амортизаційні відрахування» включається сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів, у тому числі й амортизація, нарахована на обладнання, яке було придбане за бюджетні кошти.

Інші витрати розраховуються за статтями витрат згідно із кошторисами на відповідні витрати, а також за нормативами щодо податків та зборів до державного та місцевих бюджетів [29].

Величину собівартості товарної вугільної продукціх значною мірою формують виробничі витрати, що пов’язані з придбанням матеріалів та оплатою праці. На формування собівартості також значно впливають витрати, пов’язані з постачанням ресурсів і збутом продукції.

Гірничодобувне підприємство має зв’язки з іншими підприємствами, які впливають на формування витрат шахти. Постачальники гірничошахтного обладнання, енергоносіїв і устаткування впливають на формування величини виробничої собівартості за допомогою: цінової політики, термінів постачання, якості техніки, її своєчасного ремонту і обслуговування і т.д. При цьому вплив даних факторів може бути прямим, що пов'язаний з постачанням устаткування і наданням необхідних послуг по завищеним розцінкам, та опосередкованим, який зумовлений неефективною роботою шахти чи дільниць у зв’язку з неякісною технікою чи неналежним ремонтом. Так само можуть впливати й інші підприємства, які надають послуги підприємству: шахтопрохідницькі управління, транспортні організації та інші. Доведено, що чим більш монополізований ринок, тим більша сила впливу, і це також спрацьовує при наданні унікальних послуг або устаткування [1, с. 8].

Теплові електростанції, коксохімічні та комунальні підприємства є споживачами, що можуть істотно вплинути на витрати вугледобувного підприємства формуючи певні вимоги до якості вугільної продукції та її ціни.

Необхідно враховувати рівень витрат на постачання та збут даної продукції. Можливим шляхом вирішення даного чинника є заключення довгострокових контрактів або створення вертикально-інтегрованих об’єднань.

При складанні внутрішньої та зовнішньої звітності підприємства мають право самостійно обирати та використовувати різні підходи до калькулювання собівартості.

Розглянемо особливості калькулювання вугільної продукції на гірничодобувних підприємствах.

Сьогодні багато підприємств України використовують дві системи калькулювання: за окремими замовленнями та процесами виробництва. Сучасні вугільні шахти здебільшого використовують систему калькулювання за повними витратами.

Формування повної собівартості та включення в неї основних елементів залежить від облікової політики підприємства. Існують три варіанти обліку витрат і калькулювання повної собівартості продукції.

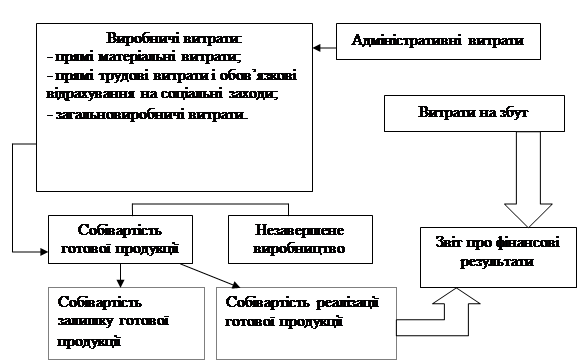

Перший варіант використовується, якщо в обліковій політиці підприємства адміністративні і загальновиробничі витрати відносяться до собівартості готової продукції, а витрати на збут − до витрат звітного періоду. Порядок формування фінансового результату наведено на рисунку 1.2.

Рисунок 1.2 – Перший варіант системи обліку і калькулювання за повними витратами [40, c.432]

Згідно з першим варіантом, порядок формування фінансових результатів розраховується таким чином: прибуток визначається як різниця між чистим доходом від реалізації продукції (без ПДВ), собівартістю реалізованої готової продукції та витратами на збут.

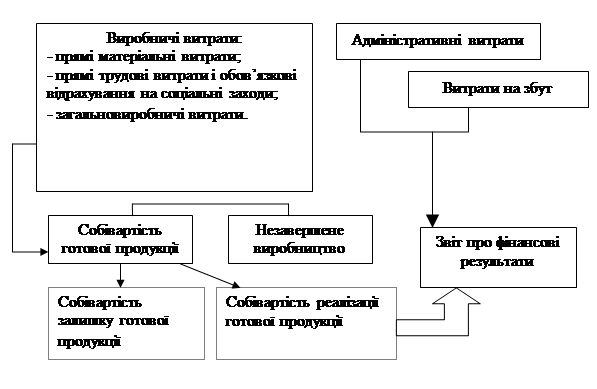

Згідно з другим варіантом, в обліковій політиці підприємства загальновиробничі витрати включаються в собівартість готової продукції, а тим часом адміністративні витрати і витрати на збут – у витрати звітного періоду, що відображено на рисунку 1.3.

Рисунок 1.3 – Другий варіант системи обліку і калькулювання за повними витратами [40, c. 433]

Другий варіант передбачає такий порядок формування фінансових результатів: прибуток визначається як різниця між чистим доходом від реалізації готової продукції, собівартістю реалізованої готової продукції, адміністративними витратами та витратами на збут.

Третій варіант системи передбачає, що в обліковій політиці застосовується система обліку витрат і калькулювання собівартості згідно з Положенням (стандартом) бухгалтерського обліку 16 «Витрати».

Згідно з П(С)БО 16 «Витрати» за умови використання системи обліку витрат і калькулювання собівартості продукції прибуток визначається як різниця між чистим доходом від реалізації продукції, собівартістю реалізованої готової продукції, адміністративними витратами та витратами на збут [39].

Завдяки системі обліку і калькулювання за повними витратами знижується визначення постійних витрат та зменшується ймовірність відображення фіктивних збитків у фінансовій звітності [40, с. 430].

Вугільна промисловість відрізняється масовим виробництвом продукції з чітко вираженим сезонним характером виробництв та залежністю від гірничо- геологічних умов місцевості.

Процес видобутку вугілля відрізняється відсутністю незавершеного виробництва проміжних напівфабрикатів.

Отже, у вугільній промисловості, де виробнича собівартість однієї тони вугілля визначається розподілом витрат на кількість вугілля, виданого на поверхню (вугілля, що залишається в шахті, у розрахунок не береться), застосовується простий метод обліку витрат та калькулювання собівартості з елементами попроцесного методу.

Калькуляцію собівартості здійснюють за такими процесами: гірничопідготовчі і очисні роботи, вентиляція, дегазація, кондиціонування, осушення, відбій вугілля, навалення на конвеєр і транспортування.

1.3 Оцінка собівартості на сучасних гірничодобувних підприємствах України

Найрозвиненішою галуззю паливної промисловості України є вугільна. Вона представлена видобутком кам’яного й бурого вугілля. До складу галузі входять підприємства з видобутку вугілля (шахти) і збагачувальні фабрики. Частка вугілля в паливно-енергетичному балансі України складає 69%, що є одним з найвищих показників у світі. Запаси вугілля в Україні цілком достатні для задоволення власних потреб і забезпечення експортних поставок [9].

Вугільна промисловість України зосереджена в Донецькому, Львівсько-Волинському і Дніпровському басейнах. Найбільші поклади коксівного вугілля найвищої якості залягають у Донецькій області, а антрациту – у Луганській.

Однією із причин високої собівартості кам'яного вугілля Донбасу є більш глибоке залягання шарів і мала їхня потужність. Основним районом залягання бурого вугілля в Україні є Дніпровський басейн. Буре вугілля в порівнянні з кам'яним відрізняється невисокою теплотворністю, крихкістю, значною зольністю, досить високим утримуванням сірки й в окремих родовищах − надмірною зволоженістю.

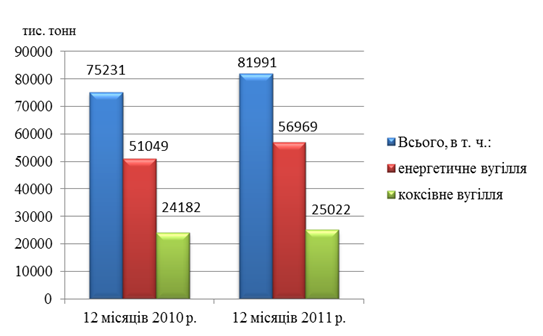

За даними Мінвуглепрому у 2011 році гірничодобувними підприємствами України видобуто вугілля на 6760 тис. тонн (або на 9,0%) більше порівняно з відповідним періодом минулого року.

В тому числі видобуток енергетичного вугілля збільшився на 5920 тис. тонн (або на 11,6%), коксівного – збільшився на 840 тис. тонн (або на 3,5%) [23].

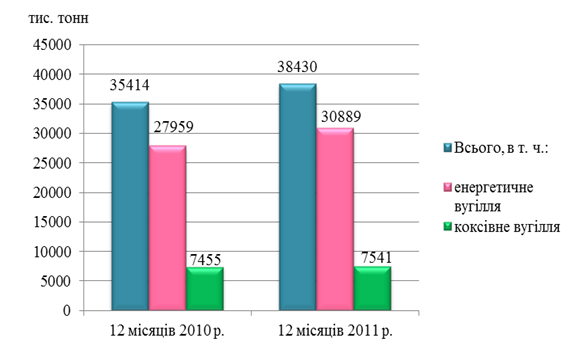

На рисунках 1.4 та 1.5 наочно представлено динаміку видобутку вугілля за 2010 – 2011 роки всіма вугільними підприємствами України та державними гірничодобувними підприємствами [23].

Рисунок 1.4 – Видобуток вугілля підприємствами України 12 місяців 2010 – 2011 років, тис. тонн.

Рисунок 1.5 – Видобуток вугілля підприємствами, підпорядкованими Міненерговугілля за 12 місяців 2010 – 2011 років, тис. тонн.

На протязі 2011 року загальний обсяг видобутку вугілля гірничодобувними підприємствами, що підпорядковані Міненерго вугілля України, збільшився порівняно з минулим роком на 3016 тис. тонн (або на 8,5%). В тому числі видобуток енергетичного вугілля збільшився на 2930 тис. тонн (або на 10,5%), а коксівного зріс на 86 тис. тонн (або на 1,2%). Обсяг товарної вугільної продукції, виробленої державними підприємствами, за 2011 рік склав 24140,2 тис. тонн. Протягом 2011 року державними підприємствами вироблено товарної вугільної продукції на суму 15242,1 млн. грн., що на 3186,0 млн. грн. (або на 25,4%) більше порівняно з 2010 роком.

За 2011 рік ціна 1 тонни товарної вугільної продукції, виробленої державними підприємствами, склала 631,4 грн та подорожчала на 55,7 грн. порівняно з 2010 роком. Фактична собівартість 1 тонни товарної вугільної продукції становила 999,6 грн. Протягом 2011 року з державного бюджету надійшло 6710,2 млн. грн. на часткове покриття витрат з собівартості вугільної продукції.

На сьогоднішній день в Україні існує найбільша приватна вертикально-інтегрована енергетична компанія, чиї підприємства ефективно працюють у сферах видобутку та збагачення вугілля, а також на ринках генерації та постачання електроенергії – це ДТЕК, енергетичний підрозділ System Capital Management, найбільшої бізнес-групи України. Двадцять одне підприємство ДТЕК і Корпоративний центр розташовані в Донецькій, Дніпропетровській, Запорізькій і Луганській областях.

Даний сегмент представлений п’тьма найбільшими підприємствами галузі: ПАТ «ДТЕК Павлоградвугілля», ТОВ «ДТЕК Добропіллявугілля», ТОВ «ДТЕК Ровенькиантрацит», ТОВ «ДТЕК Свердловантрацит», ПАТ «ДТЕК Шахта Комсомолець Донбасу» та ТВД «Шахта Білозерська» [32].

ПАТ «ДТЕК Павлоградвугілля» являється найбільшим гірничодобувним підприємством України. До його складу відносяться 10 шахт, а також різноманітні підприємства транспортної та виробничої інфраструктури. Підприємства сегмента видобутку і збагачення вугілля ДТЕК характеризуються високою ефективністю виробничих процесів. У порівнянні з іншими підприємствами галузі, вони демонструють вищу продуктивність праці при низькій собівартості видобутку і збагачення [32].

Більша частина видобутого вугілля ДТЕК збагачується на власних фабриках і постачається переважно на підприємства генеруючого сегмента ДТЕК. Частина вугілля експортується. Вироблена ТЕС електроенергія постачається на оптовий ринок електроенергії України, де ДТЕК виступає одним із ключових операторів. Закуповувана на ринку енергія власними мережами Компанії надходить найбільшим промисловим споживачам України [32].

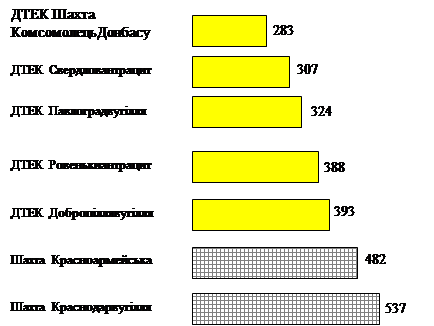

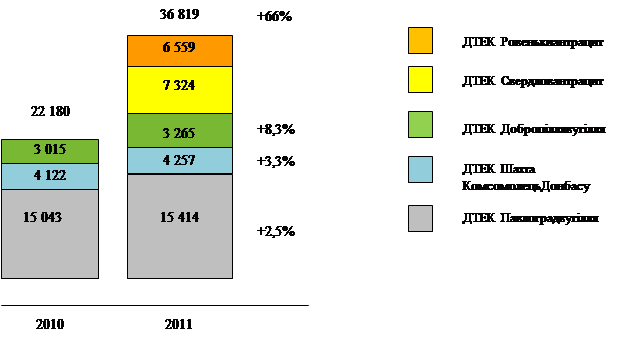

На рисунках 1.6 та 1.7 зображена середня собівартість видобутку вугілля гірничодобувними підприємствами України та загальні обсяги видобутку вугілля складовими підприємствами ДТЕК.

|  |

Рисунок 1.6 – Середня собівартість видобутку вугілля найбільшими гірничодобувними підприємствами України в 2012 році, грн/тонна [32]

Рисунок 1.7 – Видобуток вугілля підприємствами ДТЕК у 2010 – 2011 роках., тис. тонн [32]

ДТЕК володіє унікальним досвідом розвитку вугільних підприємств, що відпрацьовують пласти малої потужності [21]. Це дозволяє мінімізувати собівартість видобутку вугілля. Саме тому найнижча собівартість серед українських виробників вугілля дозволяє мати конкурентоспроможну ресурсну базу для розширення бізнесу генерації.

Досягають зниження собівартості продукції та підвищення продуктивності праці за допомогою інноваційних рішень, програм енергозбереження і введення нової техніки. ДТЕК у 2011-2012 році виконала оснащення вугільних підприємств обладнанням вітчизняного і закордонного виробництва.

Було закуплено 34 прохідницьких комбайна компанії SANY (Китай). Було розпочато експлуатацію підвісного підземного транспорту, який дозволяє зменшувати час на проведення монтажно-демонтажних робіт, доставку робітників і транспортування вантажів, забезпечуючи високий рівень безпеки праці гірничих робочих і полегшує умови їх праці. На шахті «Благодатна» відбулось відкриття першої в Україні і найбільш потужної тепло насосної установки на пострадянському просторі. Надалі подібні установки планується вводити і на інших складових компанії ДТЕК.

За оцінкою експертів і фахівців вугільна галузь України має дуже велику частку тіньового сектору. Подальший розвиток вугільної промисловості напряму пов'язаний з рівнем детінізації господарчо-економічних відносин у галузі. У країні нараховується понад шість тисяч нелегальних шахт, де в «копанках» видобувається вугілля, яке має низьку собівартість – до 100 гривень за тонну, що значно нижче собівартості на державних та приватних підприємствах даної галузі, тому що знаходиться на невеликих глибинах.

Для видобутку цього вугілля не потрібно витрачатися на ліцензію, проведення геологорозвідувальних робіт, екологічні заходи, техніку безпеки тощо.

З метою вирішення проблем всередині галузі, необхідно активніше вживати заходи для підвищення рентабельності вугільного сектору в Україні (закриття нерентабельних шахт та приватизація рентабельних та перспективних), вирішити питання встановлення ринкової ціни на вугілля та зниження собівартості видобутку вугілля на існуючих гірничодобувних підприємствах.

2 АНАЛІЗ СОБІВАРТОСТІ ПРОДУКЦІЇ ГІРНИЧОДОБУВНОГО ПІДПРИЄМСТВА НА ПРИКЛАДІ ШАХТИ «ПАВЛОГРАДСЬКА»

2.1 Загальна характеристика гірничодобувного підприємства шахта «Павлоградська»

Шахта «Павлоградська» – це успішно працююче підприємство. Поточна ситуація на шахті дозволяє її керівництву здійснити зміни, необхідні для того, щоб надати протидію фінансових наслідків, пов'язаних з виснаженням запасів більш потужних пластів.

Це одна з найкращих шахт в ПАТ «ДТЕК Павлоградвугілля». Вона має великі запаси, хороші умови і низькі виробничі витрати. Шахта була введена в експлуатацію в 1968 році з проектною потужністю 1,2 млн. т/рік.

Шахта містить велику соціальну інфраструктуру, що включає два дитячих садки, стадіон, оздоровчий табір, а також їдальню, теплицю і т. д. Однак незважаючи на це шахта все одно має найнижчі витрати серед виробників вугілля цієї марки на Україну.

Приблизно 75% видобутку реалізується в рядовому вигляді електростанціям, для побутового використання і т. д., а також в держзапас для електростанцій. Решта 25% вугілля збагачуються і реалізуються коксохімічним комбінатам як компонент коксової шихти. Збагачене вугілля та вугілля в держрезерв оплачуються реальними грошима, а решта оплачується бартером і за обміном.

Шахта «Павлоградська» працює під рівниною, підземні води розташовані близько до поверхні, тому значною проблемою тут є осідання порід, що впливає на собівартість видобутку та технічну здійсненність видобутку вугілля на ділянках під населеними пунктами.

Електропостачання шахти здійснюється від Придніпровської та Курахівської ГРЕС через Павлоградську і Тернівську електростанції. Джерелами водопостачання є водовід «Дніпро-Західний Донбас». Найближчими промисловими підприємствами є сусідні діючі шахти Благодатна, Героїв космосу і ЦЗФ Павлоградська.

Мета діяльності підприємства – задоволення потреб на вугільну продукцію на внутрішньому і зовнішньому ринках, отримання прибутку як результату виробничої і комерційної діяльності при дотриманні законодавства України, реалізація соціальних та економічних інтересів працівників підприємства.

Основні напрямки діяльності підприємства:

− видобуток і реалізація вугільної продукції;

− розвиток виробничо-господарського комплексу, підвищення продуктивності праці та ефективності видобутку вугілля дотримання правил охорони праці;

− впровадження нових методів і способів попередження виробничого травматизму та аварій;

− матеріально-технічне забезпечення виробництва продукції та послуг через систему прямих договорів, або через біржі та інші організації;

− реалізація своєї продукції, майна за цінами і тарифами, встановленими самостійно або на договірній основі;

− автотранспортні послуги та перевезення;

− медичне обслуговування та оздоровлення трудящих;

− надання послуг юридичним і фізичним особам;

− зовнішньоекономічна і зовнішньоторговельна діяльність;

− виконання навантажувально-розвантажувальних робіт.

Шахта складається із структурних підрозділів, які (залежно від участі в процесі добичі вугілля і виконуваних функцій) розділяються на промислово-виробничі і непромислові.

Перші з них (ділянки, цехи, служби) організовуються з метою здійснення технологічно однорідних процесів і розподіляються на основні, допоміжні, обслуговуючі і підсобні. У своїй основі ці підрозділи утворюють виробничу структуру шахти, а сукупність тих та інших – загальну. Очолює гірничодобувне підприємство директор. Керівництво виробничою діяльністю підприємства здійснюють головний інженер та заступник директора з виробництва, які мають у своєму розпорядженні відповідні функціональні підрозділи. Роботою невиробничих підрозділів керують головний бухгалтер, заступники директора з економіки, кадрів, адміністративно-господарської діяльності, начальник юр. відділу та інші.

Основні техніко-економічні та фінансові показники діяльності підприємства шахта «Павлоградська» за 2009 – 2012 рр. наведено у таблиці 2.1, яка побудована на підставі річних загальних та фінансових звітів (планові та звітні калькуляції собівартості продукції, пояснювальні записки про виконання техніко-економічних показників по підприємству) відповідних років.

Динаміку зміни основних показників діяльності шахти «Павлоградська» за період 2009 – 2012 рр. проаналізовано в таблиці 2.2 та проілюстровано на рисунках 2.1 – 2.

Таблиця 2.1 – Техніко-економічні та фінансові показники діяльності шахти «Павлоградська» у 2009 – 2012 рр.

| Показники | Одиниці виміру | 2009 р. | 2010 р. | 2011 р. | 2012 р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

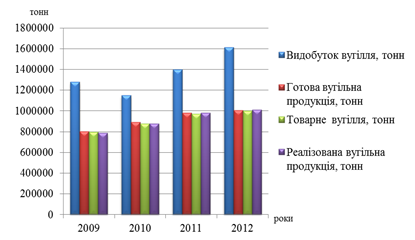

| Видобуток вугілля | тонн | 1280000 | 1150000 | 1402000 | 1613000 |

| Видобуток вугілля в середньому за день | тонн | 3618 | 3230 | 3938 | 4481 |

| Готова вугільна продукція | тонн | 804494 | 891000 | 980072 | 1006200 |

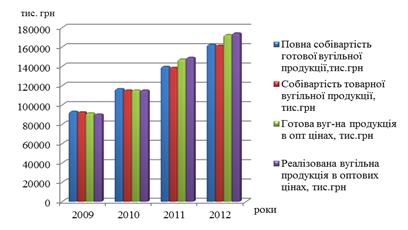

| Готова вугільна продукція в оптових цінах | тис.грн | 91927 | 116469 | 148138 | 173469 |

| Товарне вугілля | тонн | 797653 | 880000 | 970654 | 1000135 |

| Готова товарна продукція в опт.цінах. | тис.грн | 91371 | 115079 | 147119 | 172423,3 |

| Видобуток вугілля дільницею №1 | тонн | 144611 | 170220 | 181283 | 210854 |

| №3 | тонн | 237219 | 227720 | 248971 | 284777 |

| №4 | тонн | 228548 | 116340 | 142977 | 171963 |

| №5 | тонн | 196926 | 223000 | 292165 | 334090 |

| №7 | тонн | 249693 | 285930 | 363944 | 394688 |

Продовження таблиці 2.1

| 1 | 2 | 3 | 4 | 5 | 6 |

| УПР | тонн | 223003 | 126790 | 172660 | 216628 |

| Продуктивність праці одного робітника | тонн/місяць | 47,60 | 42,20 | 54,60 | 59,30 |

| Всього робочих | чол | 2241 | 2269 | 2140 | 2175 |

| а) на підземних роботах | чол | 1781 | 1787 | 1673 | 1702 |

| б) на поверхні | чол | 460 | 482 | 467 | 473 |

| Керівники | чол | 221 | 216 | 214 | 212 |

| Спеціалісти | чол | 89 | 85 | 84 | 85 |

| Службовці | чол | 5 | 5 | 5 | 5 |

| ППП | чол | 2556 | 2575 | 2443 | 2477 |

| Непромислова група | чол | 312 | 353 | 321 | 329 |

| Всього працюючих | чол | 2868 | 2928 | 2764 | 2806 |

| Фонд оплати праці всього персоналу | тис.грн | 25702 | 34206 | 38967 | 46913 |

| Реалізована вугільна продукція | тонн | 787215 | 880000 | 984117 | 1009745 |

| Реалізація в оптових цінах | тис.грн | 90189,8 | 115079 | 148888 | 174080 |

| Виробнича собівартість 1т | грн | 110,46 | 124,36 | 138,91 | 157,36 |

| в тому числі: |

|

|

| ||

| – матеріали | грн | 24,42 | 24,48 | 28,23 | 31,38 |

| – послуги виробничого хар-ру | грн | 21,38 | 15,22 | 27,37 | 30,62 |

| – паливо | грн | 0,69 | 1,56 | 1,04 | 1,42 |

| – електроенергія | грн | 5,25 | 5,76 | 5,64 | 6,84 |

| – витрати за викор. прир. ресурсів | грн | 1,42 | 1,30 | 1,22 | 1,35 |

| Матеріальні витрати | грн | 53,16 | 48,32 | 63,5 | 71,61 |

| Витрати на оплату праці | грн | 26,81 | 32,37 | 34,54 | 41,53 |

| Відрахування на соц.цілі | грн | 12,54 | 16,38 | 16,37 | 20,24 |

| Амортизація | грн | 14,13 | 23,81 | 21,36 | 19,85 |

| Інші грошові витрати | грн | 3,82 | 3,48 | 3,14 | 4,13 |

| Адміністративні витрати | грн | 3,64 | 5,35 | 3,14 | 3,37 |

| Витрати на збут | грн | 1,55 | 1,01 | 0,34 | 0,57 |

| Повна собівартість 1 т | грн | 115,65 | 130,70 | 142,40 | 161,30 |

| Повна собівартість готової вугільної продукції | тис.грн | 93037 | 116469 | 139553 | 162300 |

| Собівартість товарної вугільної продукції | тис.грн | 92481 | 115079 | 138534 | 161322 |

| Прибуток від випуску | тис.грн | – 1110 | 0,00 | 8585 | 11101 |

| Ціна реалізації 1 т вугілля | грн | 114,30 | 130,70 | 151,15 | 172,40 |

| Рентабельність від випуску | % | – 1,20 | 0,00 | 6,20 | 6,90 |

| Зольність видобутого вугілля | % | 42,50 | 39,50 | 38,70 | 37,40 |

Таблиця 2.2 – Динаміка зміни основних показників діяльності шахти «Павлоградська» за 2009 – 2012 рр.

|

Показники | ∆2010 – 2009 | ∆2011 – 2010 | ∆2011 – 2012 | |||

| (+, –) | % | (+, –) | % | (+, –) | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Видобуток вугілля | – 130000,0 | – 10,2 | 252000,0 | 21,9 | 333000,0 | 26,0 |

| Видобуток вугілля в середньому за місяць | – 388,0 | – 10,7 | 708,0 | 21,9 | 863,0 | 23,9 |

| Готова вугільна продукція | 86506,0 | 10,8 | 89072,0 | 10,0 | 201706,0 | 25,1 |

| Готова вугільна продукція в оптових цінах | 24542,0 | 26,7 | 31668,8 | 27,2 | 81542,0 | 88,7 |

| Товарне вугілля | 82347,0 | 10,3 | 90654,0 | 10,3 | 202482,0 | 25,4 |

| Готова товарна продукція в опт.цінах. | 23708,0 | 25,9 | 32040,0 | 27,8 | 81052,3 | 88,7 |

| Видобуток вугілля дільницею №1 | 25609,0 | 17,7 | 11063,0 | 6,5 | 66243,0 | 45,8 |

| №3 | – 9499,0 | – 4,0 | 21251,0 | 9,3 | 47558,0 | 20,0 |

| №4 | – 112208,0 | – 49,1 | 26637,0 | 22,9 | – 56585,0 | – 24,8 |

| №5 | 26074,0 | 13,2 | 69165,0 | 31,0 | 137164,0 | 69,7 |

| №7 | 36237,0 | 14,5 | 78014,0 | 27,3 | 144995,0 | 58,1 |

| УПР | – 96213,0 | – 43,1 | 45870,0 | 36,2 | – 6375,0 | – 2,9 |

| Продуктивність праці одного робітника | – 5,4 | – 11,3 | 12,4 | 29,4 | 11,7 | 24,6 |

| Всього робочих | 28,0 | 1,2 | – 129,0 | – 5,7 | – 66,0 | – 2,9 |

| а) на підземних роботах | 6,0 | 0,3 | – 114,0 | – 6,4 | – 79,0 | – 4,4 |

| б) на поверхні | 22,0 | 4,8 | – 15,0 | – 3,1 | 13,0 | 2,8 |

| Керівники | – 5,0 | – 2,3 | – 2,0 | – 0,9 | – 9,0 | – 4,1 |

| Спеціалісти | – 4,0 | – 4,5 | – 1,0 | – 1,2 | – 4,0 | – 4,5 |

| Службовці | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| ППП | 19,0 | 0,7 | – 132,0 | – 5,1 | – 79,0 | – 3,1 |

| Непромислова група | 41,0 | 13,1 | – 32,0 | – 9,1 | 17,0 | 5,4 |

| Всього працюючих | 60,0 | 2,1 | – 164,0 | – 5,6 | – 62,0 | – 2,2 |

| Фонд оплати праці всього персоналу | 8503,7 | 33,1 | 4761,3 | 13,9 | 21211,0 | 82,5 |

| Реалізована вугільна продукція | 92785,0 | 11,8 | 104117,0 | 11,8 | 222530,0 | 28,3 |

| Реалізація в оптових цінах | 24889,2 | 27,6 | 33809,2 | 29,4 | 83890,2 | 93,0 |

Продовження таблиці 2.2

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Виробнича собівартість 1тонни | 13,9 | 12,6 | 14,6 | 11,7 | 46,9 | 42,5 |

| в тому числі: |

|

|

|

|

|

|

| – матеріали | 0,1 | 0,2 | 3,8 | 15,3 | 7,0 | 28,5 |

| – послуги виробничого характеру | – 6,2 | – 28,8 | 12,2 | 79,8 | 9,2 | 43,2 |

| – паливо | 0,9 | 126,1 | – 0,5 | – 33,3 | 0,7 | 105,8 |

| – електроенергія | 0,5 | 9,7 | – 0,1 | – 2,1 | 1,6 | 30,3 |

| – витрати, пов'язані з використанням природних ресурсів | – 0,1 | – 8,5 | – 0,1 | – 6,2 | – 0,1 | – 4,9 |

| Матеріальні витрати | – 4,8 | – 9,1 | 15,2 | 31,4 | 18,5 | 34,7 |

| Витрати на оплату праці | 5,6 | 20,7 | 2,2 | 6,7 | 14,7 | 54,9 |

| відрахування на соц.цілі | 3,8 | 30,6 | 0,0 | – 0,1 | 7,7 | 61,4 |

| амортизація | 9,7 | 68,5 | – 2,5 | – 10,3 | 5,7 | 40,5 |

| інші грошові витрати | – 0,3 | – 8,9 | – 0,3 | – 9,8 | 0,3 | 8,1 |

| адміністративні витрати | 1,7 | 47,0 | – 2,2 | – 41,3 | – 0,3 | – 7,4 |

| витрати на збут | – 0,5 | – 34,8 | – 0,7 | – 66,3 | – 1,0 | – 63,2 |

| Повна собівартість 1т | 15,1 | 13,0 | 11,7 | 8,9 | 45,7 | 39,5 |

| Повна собівартість | 23432,0 | 25,2 | 23084,0 | 19,8 | 69263,0 | 74,4 |

| Собівартість товарної вугільної продукції продукції | 22598,0 | 24,4 | 23455,0 | 20,4 | 68841,0 | 74,4 |

| Прибуток від випуску | 1110,0 | – 100,0 | 8585,0 | – | 12211,3 | 1000 |

| Ціна реалізації 1т вугілля | 16,4 | 14,3 | 20,5 | 15,6 | 58,1 | 50,8 |

| Рентабельність від випуску | – 1,2 | – 100,0 | 6,2 | – | 8,1 | 475,0 |

| Зольність вугілля | – 3,0 | – 7,1 | – 0,8 | – 2,0 | – 5,1 | – 12,0 |

По багатьом показникам просліджується позитивна динаміка. За розглянутий період обсяг видобутого вугілля збільшився в натуральному виразі на 333 тис. тонн, готова вугільна продукція в оптових цінах збільшилась на 81542 тис. грн., або приріст на 23,9%. Зменшилась кількість робочих на даному гірничодобувному підприємстві на 2,9%. Продуктивність праці одного робітника за місяць зросла на 11,7 тонн/місяць. Фонд оплати праці всього персоналу збільшився на 21211 тис. грн. Покращилися фінансові показники діяльності шахти «Павлоградська» у порівнянні з 2009 роком: виручка від реалізації продукції підвищилась 83890,2 тис. грн. або на 93%; прибуток від операційної діяльності збільшився на 12211,3 тис. грн. Рентабельність від випуску вугільної продукції підвищилась у 2012 році на 8,1%, або приріст склав 475%. Зольність видобутого вугілля поступово зменшується і в 2012 році становить 38,7%, що менше ніж в 2009 р. на 5,1%. Ціна вугільної продукції зросла на 58,1 грн або на 50,8%.

Рисунок 2.1 – Динаміка зміни основних економічних показників діяльності шахти «Павлоградська» за період 2009 – 2012 рр.

Рисунок 2.2 – Динаміка зміни основних економічних показників діяльності шахти «Павлоградська» за період 2009 – 2012 рр.

Динаміка вищерозглянутих розглянутих техніко-економічних показників свідчить про те, що підприємство в останні роки активізує свою діяльність. В той же час збільшення обсягів виробництва вугільної продукції призвело до збільшення витрат підприємства. Так, загальні витрати на виробництво зросли на 69263 тис. грн або на 74,4%, в той час, коли обсяги видобутого вугілля зросли лише на 26%. Доцільним буде впровадження ефективної системи використання ресурсів на даному підприємстві.

2.2 Аналіз загальної суми витрат на виробництво та собівартості одиниці вугільної продукції

Розглянемо загальні витрати на виробництво та реалізацію вугільної продукції шахтою «Павлоградська» у період з 2009 по 2012 роки в таблиці 2.3.

Таблиця 2.3 – Загальні витрати на виробництво вугільної продукції за період 2009 – 2012 рр.

| Показник | Сума, тис.грн. | Абсолютні відхилення, тис.грн. | |||||

| 2009 | 2010 | 2011 | 2012 | ∆2010-2009 | ∆2011-2010 | ∆2012-2011 | |

| Повна собівартість: | 93037 | 116469 | 139553 | 162300 | 23432 | 23084 | 22747 |

| змінні витрати | 28748 | 41626 | 64710 | 79040 | 12878 | 23084 | 14330 |

| постійні витрати | 64289 | 74843 | 74843 | 83260 | 10554 | 0 | 8417 |

В період з 2009 по 2012 роки на даному гірничодобувному підприємстві спостерігається динаміка росту загальної суми витрат на виробництво та реалізацію вугільної продукції. У 2012 році частка змінних витрат становить 48,7%, постійних – 51,3%. Результати аналізу собівартості свідчать, що змінні витрати підвищуються з кожним роком і в 2012 році становлять 14330,1 тис. грн., цей показник більше аналогічного в 2009 році на 174,9%. Постійні витрати в 2011 році залишались на рівні 2010, але вже в 2012 знов зростають на 8416,9 тис. грн., загалом в порівнянні з 2009 роком вони збільшились на 29,5%.Повна собівартість вугільної продукції у 2012 році становить 162300 тис. грн. в порівнянні з 2009 вона зросла на 69263 тис. грн. або на 74,4 %.

В таблиці 2.4 представлено елементи витрат на виробництво та реалізацію вугільної продукції на шахті «Павлоградська».

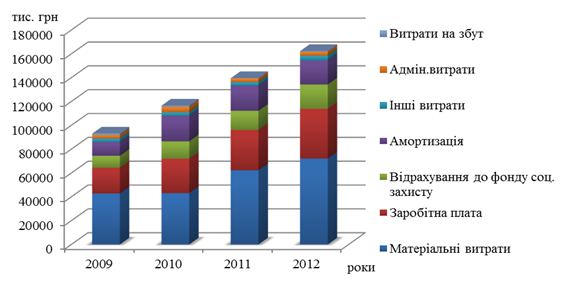

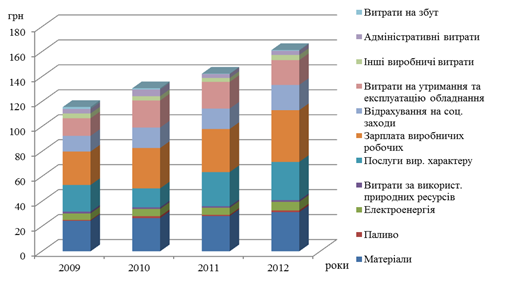

Таблиця 2.4 – Елементи витрат на виробництво та реалізацію продукції у період 2009 – 2012 рр.

| Елементи витрат | Сума, тис.грн. | Абсолютні відхилення, тис.грн. | |||||

| 2009 | 2010 | 2011 | 2012 | ∆2010-2009 | ∆2011-2010 | ∆2012-2011 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Матеріальні витрати | 42766 | 43052 | 62233 | 72052 | 286 | 19181 | 9819 |

| в тому числі: |

| ||||||

| – матеріали | 19645 | 21810 | 27664 | 31574 | 2165 | 5854 | 3910 |

| – паливо | 555 | 1390 | 1019 | 1429 | 835 | – 371 | 410 |

| – електроенергія | 4224 | 5133 | 5533 | 6882 | 909 | 400 | 1349 |

| – послуги вир.характеру | 17200 | 13561 | 26823 | 30808 | – 3639 | 13262 | 3985 |

| – витрати пов'язані з викор. прир.ресурсів | 1142 | 1158 | 1194 | 1359 | 16 | 36 | 165 |

| Заробітна плата | 21568 | 28848 | 33853 | 41791 | 7280 | 5005 | 7938 |

| Відрахування до фонду соціального .захисту | 10088 | 14594 | 16047 | 20362 | 4506 | 1453 | 4315 |

| Амортизація | 11368 | 21215 | 20934 | 19976 | 9847 | – 281 | – 958 |

| Інші витрати | 3073 | 3099 | 3073 | 4157 | 26 | – 26 | 1084 |

| Адмін.витрати | 2928 | 4764 | 3078 | 3392 | 1836 | – 1686 | 314 |

| Витрати на збут | 1247 | 897 | 335 | 570 | – 350 | – 562 | 235 |

Продовження таблиці 2.4

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Повна собівартість | 93037 | 116469 | 139553 | 162300 | 23432 | 23084 | 22747 |

| у тому числі |

| ||||||

| змінні витрати | 28748 | 41626 | 64710 | 79040 | 12878 | 23084 | 14330 |

| постійні витрати | 64289 | 74843 | 74843 | 83260 | 10554 | 0 | 8417 |

У 2010 році витрати на матеріали зросли на 2165 тис. грн., паливо та електроенергія на технологічні цілі відповідно на 835 та 909 тис. грн., але витрати на послуги виробничого характеру знизились на 3639 тис. грн..

Зростання заробітної плати на 7280 тис. грн. В 2010 році стан обладнання на гірничодобувному підприємстві не є задовільним, величина амортизації зросла на 9847 тис. грн. Витрати на збут знижуються через встановлення постійних зв’язків і підписання довгострокових контрактів зі споживачами вугільної продукції даного підприємства.

Наявна галузева особливість формування собівартості видобутку вугілля , яка полягає у тому, що в структурі витрат близько 60% становлять постійні витрати. Основні витрати, які в структурі собівартості займають більше 70%, пов’язані з придбанням необхідних матеріалів та оплатою праці.

Однією з причин збільшення загальної суми витрат на виробництво та реалізацію продукції в 2011 році є зростання обсягу вугільної продукції. Відбувається значне підвищення рівня матеріальних витрат з 43052 тис. грн. до 62233 тис. грн. (зросли на 19181 тис. грн.) за рахунок зростання витрат на послуги виробничого характеру (витрати на оплату сторонніх підприємств по ремонту, монтажно-налагоджувальних робіт та інш.), та витрат на матеріали.

У 2012 році спостерігається підвищення величини матеріальних витрат на 9819 тис. грн. у порівнянні з 2011 роком. Зростає величина витрат на заробітну плату виробничих працівників на 7938 тис. грн. і відрахувань до фонду соц. захисту. Величина амортизації у 2012 році знизилась на 958 тис. грн.

Загалом на даному гірничодобувному підприємстві витрати на виробництво та реалізацію вугільної продукції зростають з кожним роком.

Основними елементами, що зростають являються матеріальні витрати та витрати на оплату праці, що є особливістю для підприємств даної галузі.

Розглянемо структуру витрат на виробництво та реалізацію вугільної продукції, отримані дані і абсолютні відхилення занесемо у таблицю 2.5.

Таблиця 2.5 – Структура витрат та абсолютні відхилення 2009 – 2012 рр.

| Елементи витрат | Структура витрат, % | Абсолютні відхилення,% | |||||

| 2009 | 2010 | 2011 | 2012 | ∆2010-2009 | ∆2011-2010 | ∆2012-2011 | |

| Матеріальні витрати | 46,0 | 30,8 | 44,6 | 44,4 | – 15,2 | 7,6 | – 0,2 |

| в тому числі: |

| ||||||

| – матеріали | 21,1 | 15,6 | 19,8 | 19,5 | – 5,5 | 1,1 | – 0,3 |

| – паливо | 0,6 | 1,0 | 0,7 | 0,9 | 0,4 | – 0,5 | 0,2 |

| – електроенергія | 4,5 | 3,7 | 4,0 | 4,2 | – 0,8 | – 0,4 | 0,2 |

| – послуги вир.характеру | 18,5 | 9,7 | 19,2 | 19,0 | – 8,8 | 7,6 | – 0,2 |

| – витрати за використ. прир.ресурсів | 1,2 | 0,8 | 0,9 | 0,8 | – 0,4 | – 0,1 | – 0,1 |

| Заробітна плата | 23,2 | 20,7 | 24,3 | 25,7 | – 2,5 | – 0,5 | 1,4 |

| Відрахування до фонду соц.захисту | 10,8 | 10,5 | 11,5 | 12,5 | – 0,3 | – 1,0 | 1,0 |

| Амортизація | 12,2 | 15,2 | 15,0 | 12,3 | 3,0 | – 3,2 | – 2,7 |

| Інші витрати | 3,3 | 2,2 | 2,2 | 2,6 | – 1,1 | – 0,5 | 0,4 |

| Адмін.витрати | 3,1 | 3,4 | 2,2 | 2,1 | 0,3 | – 1,9 | 0 |

| Витрати на збут | 1,3 | 0,6 | 0,2 | 0,4 | – 0,7 | – 0,5 | 0,2 |

| Повна собівартість | 100 | 100 | 100 | 100 | – | – | – |

| у тому числі |

| ||||||

| змінні витрати | 30,9 | 35,7 | 46,4 | 48,7 | 4,8 | 10,6 | 2,3 |

| постійні витрати | 69,1 | 64,3 | 53,6 | 51,3 | – 4,8 | – 10,6 | – 2,3 |

На рисунках 2.3 – 6 графічно представлено частки кожного елементу витрат в загальній їх структурі по рокам (2009 – 2012).

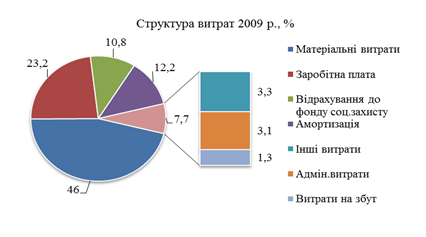

Рисунок 2.3 – Структура витрат на виробництво та реалізацію вугільної продукції за 2009 рік, %

В 2009 році (та в наступних роках) представлена галузева особливість формування собівартості видобутку вугілля: величину собівартості даної продукції значною мірою формують виробничі витрати. Основними витратами виступають витрати, пов’язані з придбанням необхідних матеріалів (в загальній структурі становлять 46%) та оплатою праці основних робітників (23,2% + відрахування до фонду соц. захисту 10,8%).

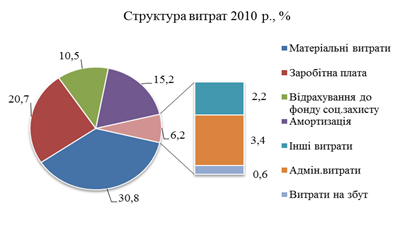

Рисунок 2.4 – Структура витрат на виробництво та реалізацію вугільної продукції в 2010 році, %

Найбільше зазнали змін у 2010 році матеріальні витрати, частка яких у загальній структурі витрат зменшилась з 46% до 30,8%.

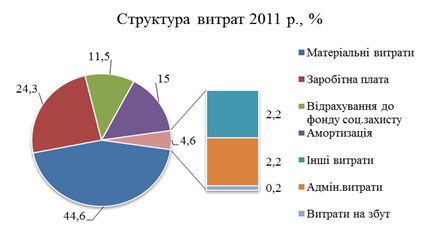

Рисунок 2.5 – Структура витрат на виробництво вугільної продукції за 2011 рік

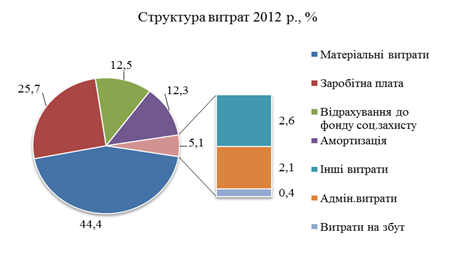

Рисунок 2.6 – Структура витрат на виробництво та реалізацію вугільної продукції за 2012 рік

Вагому частку витрат займають матеріальні витрат та витрати на оплату праці., вони становлять відповідно 44,4% та 25,7%. Найменшу частку в загальній структурі витрат займають адміністративні витрати, витрати на збут та інші витрати.

Отже в період з 2009 по 2012 роки підвищуються щорічні суми витрат на виробництво та реалізацію вугільної продукції. У 2012 році загальна сума витрат становить 162300 тис. грн. в порівнянні з аналогічним показником 2009 року – 93037 тис. грн. (за 3 роки збільшення на 69263 тис. грн.). Матеріальні витрати зменшились лише у 2010 році, але в подальшому зростають разом з підвищенням виробництва вугільної продукції, зміною цін на ринку на необхідні матеріали, паливо, електроенергію.

На рисунку 2.7 зображено динаміку загальної суми витрат на виробництво та реалізацію вугільної продукції за 4 розглянутих роки.

Рисунок 2.7 – Динаміка загальної суми витрат на виробництво та реалізацію вугільної продукції за 2009 – 2012 роки, тис. грн.

Загальна сума витрат на виробництво продукції може змінитися через : обсяг випуску продукції (VВПзаг), структуру продукції (ПВі), рівень змінних витрат на одиницю продукції (bі), суму постійних витрат (А) [41, c. 225]:

Взаг = ∑(VВПзаг × ПВі × bі) + А, (2.1)

де VВПзаг – обсяг випуску продукції;

ПВі – структура продукції;

bі – рівень змінних витрат на одиницю продукції;

А – сума постійних витрат.

У таблиці 2.6 наведено початкові дані для проведення факторного аналізу впливу факторів на досліджувані витрати підприємства гірничодобувної промисловості за 2009 – 2012 роки.

Таблиця 2.6 – Початкові дані для факторного аналізу загальної суми витрат

| Початкові дані | 2009 | 2010 | 2011 | 2012 |

| Обсяг випуску продукції в цілому по підприємству (VВПзаг), тонн | 804494 | 891000 | 980072 | 1006200 |

| Структура продукції (Пві) | 1 | 1 | 1 | 1 |

| Рівень змінних витрат на одиницю продукції (bi) , грн | 35,73 | 46,72 | 66,03 | 78,55 |

| Сума постійних витрат на весь випуск продукції (А), тис.грн | 64289 | 74843 | 74843 | 83260 |

Виконаємо факторний аналіз загальної суми витрат на виробництво та реалізацію вугільної продукції попарно по рокам та занесемо отримані результати розрахунків до таблиць 2.7 – 2.9.

Таблиця 2.7 – Факторний аналіз загальної суми витрат на виробництво та реалізацію продукції 2009 – 2010 рр.

| Витрати 2009 – 2010 років | Сума, тис.грн | Фактори зміни витрат | ||||

| VВП тис. грн | ПВі | bi, грн | А тис. грн | |||

| 2009 року : ∑(VВПі2009 × bі2009) + А2009 | 93037 | 804,49 | 1 | 35,73 | 64289 | |

За рівнем 2009 р, перерахованим на обсяг продукції у 2010р. та структуру 2009: ∑(VВПі2009 × bі2009) × Ктп + А2009,

Ктп =  = 1,108 = 1,108

| 96124 | 804,49 | 1 | 35,73 | 64289 | |

| За рівнем 2009 р. при обсягу продукції 2010 року і структурі 2010: ∑(VВПі2010 × bі2009) + А2009 | 96124 | 891,00 | 1 | 35,73 | 64289 | |

| У 2010р. при рівні постійних витрат 2009 року: ∑(VВПі2010 × bі2010) + А2009 | 105915 | 891,00 | 1 | 46,72 | 64289 | |

| 2010 року: ∑(VВПі2010 × bі2010) + А2010: | 116469 | 891,00 | 1 | 46,72 | 74843 | |

Так як на гірничодобувному підприємстві збільшився обсяг видобутку вугілля (на 11%), то підвищилися обсяг випуску вугільної продукції і сума витрат в 2010 році зросла на 3087 тис. грн. Оскільки особливістю підприємств даного типу є однорідна продукція – вугілля, то сума витрат за рахунок структури випуску не змінюється, так як продукція залишається сталою. Сума витрат на виробництво та реалізацію вугільної продукції в 2010 році зросла за рахунок підвищення рівня змінних витрат на 9791 тис. грн. (105915 – 96124). Постійні витрати зросли на 10554 тис. грн. (116469 – 105915). Загальна сума витрат на виробництво та реалізацію вугільної продукції збільшилась на 23432 тис. грн. (116469 – 93037), або на 25,2%.

Таблиця 2.8 – Факторний аналіз загальної суми витрат 2010 – 2011 рр.

| Витрати 2010 – 2011 років | Сума, тис. грн | Фактори зміни витрат | ||||

| VВП тис. грн | ПВі | bi, грн | А тис. грн | |||

| 2010 року : ∑(VВПі2010 × bі2010) + А2010 | 116469 | 891,00 | 1 | 46,72 | 74843 | |

За рівнем 2010 р, перерахованим на обсяг продукції у 2011р. та структуру 2010:

∑(VВПі2010 × bі2010) × Ктп + А2010

Ктп =  = 1,1 = 1,1

| 120633 | 980,07 | 1 | 46,72 | 74843 | |

| За рівнем 2010 р. при обсягу продукції 2011 року і структурі 2011: ∑(VВПі2011 × bі2010) + А2010 | 120633 | 980,07 | 1 | 46,72 | 74843 | |

| У 2011 р. при рівні постійних витрат 2010 року: ∑(VВПі2011 × bі2011) + А2010 | 139553 | 980,07 | 1 | 66,03 | 74843 | |

| 2011 року: ∑(VВПі2011 × bі2011) + А2011: | 139553 | 980,07 | 1 | 66,03 | 74843 | |

Отже, у зв’язку зі збільшенням випуску вугільної продукції в натуральному вираженні на 10 % ( Ктп = 1,1 ) запланована сума витрат в 2011 році зросла на 4164 тис. грн ( 120633 – 116469). За рахунок підвищення рівня змінних витрат загальна сума витрат збільшилась в 2011 р. на 21168 тис. грн. Загальна сума витрат на виробництво на підприємстві та реалізацію вугільної продукції на підприємстві зросла у порівнянні з 2010 роком на 23084 тис. грн., або на 19,8 %, це за рахунок зміни обсягу виробництва продукції та підвищення змінних та постійних витрат. Основною причиною зростання показників по витратам підприємства у 2011 було збільшення обсягів виробництва, що відповідно призвело до збільшення основних витрат.

Таблиця 2.9 – Факторний аналіз загальної суми витрат 2011 – 2012 рр.

| Витрати | Сума, тис.грн | Фактори зміни витрат | ||||

| VВП тис.грн | ПВі | bi, грн | А тис.грн | |||

| 2011 року : ∑(VВПі2011 × bі2011) + А2011 | 139553 | 980,07 | 1 | 66,03 | 74843 | |

За рівнем 2011 р, перерахованим на обсяг продукції у 2012 р. та структуру 2011: ∑(VВПі2011 × bі2011) × Ктп+ А2011

Ктп =  = 1,03 = 1,03

| 141499 | 1006,20 | 1 | 66,03 | 74843 | |

| За рівнем 2011 р. при обсягу продукції 2012 року і структурі 2012: ∑(VВПі2012 × bі2011) + А2011 | 141499 | 1006,20 | 1 | 66,03 | 74843 | |

| У 2012 р. при рівні постійних витрат 2011 року: ∑(VВПі2012 × bі2012) + А2011 | 153883 | 1006,20 | 1 | 78,55 | 74843 | |

| 2012 року : ∑(VВПі2012 × bі2012) + А2012: | 162300 | 1006,20 | 1 | 78,55 | 83260 | |

У 2012 році відбулось зростання випуску вугільної продукції на 3%, що призвело до підвищення суми витрат в цьому році у порівнянні з 2011 на 1946 тис. грн.

Сума витрат на виробництво та реалізацію вугільної продукції в 2012 році зросла за рахунок підвищення рівня змінних витрат на 12384 тис. грн. Одним з факторів впливу на суму витрат являються постійні витрати, що зросли у 2012 році на 8417 тис. грн. Загальна сума витрат на виробництво та реалізацію вугільної продукції на гірничодобувному підприємстві зросла у порівнянні з 2011 роком на 22747 тис. грн., або на 16,3%.

Отже, основними факторами впливу на суму витрат з 2009 по 2012 роки виступають зростання обсягів виробництва, і відповідно зміни рівня постійних та змінних витрат.

Розглянемо більш детально собівартость одиниці вугільної продукції на даному підприємстві.

Вплив факторів першого порядку на зміну рівня собівартості одиниці продукції визначають за допомогою факторної моделі [41, c. 232]

, (2.2)

, (2.2)

де Сі – собівартість одиниці продукції;

Аі – сума постійних витрат на обсяг продукції;

VВПі – обсяг випуску продукції у фізичних одиницях;

Ві – сума змінних витрат на одиницю продукції.

У таблиці 2.10 наведені необхідні дані для факторного аналізу собівартості вугільної продукції.

Таблиця 2.10 – Початкові дані для факторного аналізу собівартості продукції в 2009 – 2012 рр.

| Показник | Значення показника | Абсолютні відхилення | |||||

| 2009 | 2010 | 2011 | 2012 | ∆10-09 | ∆11-10 | ∆12-11 | |

| Обсяг виробництва, тонн | 804494 | 891000 | 980072 | 1006200 | 86506 | 89072 | 26128 |

| Сума постійних витрат, грн. | 64289 | 74843 | 74843 | 83260 | 10554 | 0 | 8417 |

| Змінні витрати на одиницю пр-ії, грн | 35,73 | 46,72 | 66,03 | 78,55 | 10,99 | 19,31 | 12,52 |

| Собівартість 1 тонни, грн | 115,65 | 130,70 | 142,40 | 161,30 | 15,05 | 11,70 | 18,71 |

Розрахуємо вплив факторів на зміну собівартості продукції підприємства використовуючи метод ланцюгових підстановок та встановимо вплив факторів на собівартість 1 тонни вугільної продукції і занесемо отримані результати в таблиці 2.11 – 13.

Таблиця 2.11 – Аналіз собівартості одиниці вугільної продукції 2009 – 2010 рр.

| Вид продукції | Собівартість одиниці продукції, тис. грн | Зміна собівартості, | |||||||

| загальне | у т. ч. за рахунок | ||||||||

| 2009 | умовний1 | умовний2 | 2010 | VВП | А | Ві | |||

| Вугілля | 115,65 | 107,88 | 119,73 | 130,70 | 15,05 | – 7,77 | 11,85 | 10,97 | |

| Вугілля | 2010 | умовний1 | умовний2 | 2011 | 11,7 | – 7,63 | 0 | 19,31 | |

| 130,70 | 123,08 | 123,08 | 142,40 | ||||||

| Вугілля | 2011 | умовний1 | умовний2 | 2012 | 18,91 | – 1,98 | 8,37 | 12,52 | |

| 142,40 | 140,41 | 148,78 | 161,30 | ||||||

Підприємству на вдалось утримати собівартість вугільної продукції на значеннях попередніх років, тому у 2012 році собівартість 1 тонни становить 161,3 грн., що більше на 18,91 грн. в порівнянні з 2011 роком, що на 45,65 грн вище собівартості 1 тонни у 2009 році.

Основним фактором підвищення собівартості вугільної продукції виступає ріст змінних та постійних витрат.

Розглянемо собівартість продукції за кожною статтею витрат та порівняємо їх за роками (результати розрахунків представлені в таблиці 2.12 – 14).

Таблиця 2.12 – Аналіз собівартості одиниці продукції за статтями витрат за 2009 – 2010 роки, грн

| Витрати на 1 т вугільної продукції, грн | Структура витрат,% | |||||

| Стаття витрат | 2009 | 2010 | ∆ | 2009 | 2010 | ∆ |

| Матеріали | 24,42 | 26,60 | 2,18 | 21,12 | 20,35 | – 0,77 |

| Паливо | 0,69 | 1,56 | 0,87 | 0,60 | 1,19 | 0,60 |

| Електроенергія | 5,25 | 5,76 | 0,51 | 4,54 | 4,41 | – 0,13 |

| Витрати з використ природних ресурсів | 1,42 | 1,30 | – 0,12 | 1,23 | 0,99 | – 0,23 |

| Послуги вир.хар-ру | 21,38 | 15,22 | – 6,16 | 18,49 | 11,64 | – 6,84 |

| Зарплата виробничих робочих | 26,81 | 32,37 | 5,56 | 23,18 | 24,76 | 1,58 |

| Відрахування на соц. заходи | 12,54 | 16,38 | 3,84 | 10,84 | 12,53 | 1,69 |

| Витрати на утримання та експлуатацію обладнання | 14,13 | 21,69 | 7,56 | 12,22 | 16,59 | 4,37 |

| Інші виробничі витрати | 3,82 | 3,48 | – 0,34 | 3,30 | 2,66 | – 0,64 |

| Адміністративні витрати | 3,64 | 5,35 | 1,71 | 3,15 | 4,09 | 0,95 |

| Витрати на збут | 1,55 | 1,01 | – 0,54 | 1,34 | 0,77 | – 0,57 |

| Усього | 115,65 | 130,70 | 15,05 | 100,00 | 100,00 | 0,00 |

Таблиця 2.13 – Аналіз собівартості одиниці продукції за статтями витрат за 2010 – 2011 роки, грн

| Витрати на 1 т вугільної продукції, грн | Структура витрат,% | |||||

| Стаття витрат | 2010 | 2011 | відхилення | 2010 | 2011 | відхилення |

| Матеріали | 26,6 | 28,23 | 3,75 | 20,35 | 19,83 | – 0,52 |

| Паливо | 1,56 | 1,04 | – 0,52 | 1,19 | 0,73 | – 0,46 |

| Електроенергія | 5,76 | 5,64 | – 0,12 | 4,41 | 3,96 | – 0,45 |

| Витрати з використ. природних ресурсів | 1,3 | 1,22 | – 0,08 | 0,99 | 0,86 | – 0,14 |

| Послуги вир. хар-ру | 15,22 | 27,37 | 12,15 | 11,64 | 19,22 | 7,58 |

| Зарплата виробничих робочих | 32,37 | 34,54 | 2,17 | 24,76 | 24,26 | – 0,51 |

| Відрахування на соц. заходи | 16,38 | 16,37 | – 0,01 | 12,53 | 11,50 | – 1,03 |

Продовження таблиці 2.13

| Витрати на утримання та експлуатацію обладнання | 21,69 | 21,36 | – 2,45 | 16,59% | 15,00% | – 1,59% |

| Інші виробничі витрати | 3,48 | 3,14 | – 0,34 | 2,66% | 2,21% | – 0,46% |

| Адміністративні витрати | 5,35 | 3,14 | – 2,21 | 4,09% | 2,21% | – 1,89% |

| Витрати на збут | 1,01 | 0,34 | – 0,67 | 0,77% | 0,24% | – 0,53% |

| Усього | 130,70 | 142,40 | 11,70 | 100,00 | 100,00 | – |

Таблиця 2.14 – Аналіз собівартості одиниці продукції за статтями витрат за 2010 – 2010 роки, грн

| Витрати на 1 т вугільної продукції, грн | Структура витрат,% | |||||

| Стаття витрат | 2011 | 2012 | відхилення | 2010 | 2011 | відхилення |

| Матеріали | 28,23 | 31,38 | 3,15 | 19,83 | 19,45 | – 0,37 |

| Паливо | 1,04 | 1,42 | 0,38 | 0,73 | 0,88 | 0,15 |

| Електроенергія | 5,64 | 6,84 | 1,20 | 3,96 | 4,24 | 0,28 |

| Витрати з використ природних ресурсів | 1,22 | 1,35 | 0,13 | 0,86 | 0,84 | – 0,02 |

| Послуги вир.хар-ру | 27,37 | 30,62 | 3,25 | 19,22 | 18,98 | – 0,24 |

| Зарплата виробничих робочих | 34,54 | 41,53 | 6,99 | 24,26 | 25,75 | 1,49 |

| Відрахування на соц.заходи | 16,37 | 20,24 | 3,87 | 11,50 | 12,55 | 1,05 |

| Витрати на утримання та експлуатацію обладнання | 21,36 | 19,85 | – 1,51 | 15,00 | 12,31 | – 2,69 |

| Інші виробничі витрати | 3,14 | 4,13 | 0,99 | 2,21 | 2,56 | 0,36 |

| Адміністративні витрати | 3,14 | 3,37 | 0,23 | 2,21 | 2,09 | – 0,12 |

| Витрати на збут | 0,34 | 0,57 | 0,23 | 0,24 | 0,35 | 0,11 |

| Усього | 142,40 | 161,30 | 18,90 | 100,00 | 100,00 | – |

У 2012 році собівартість 1 тонни вугільної продукції становить 161,3 грн., що вище на 45,65 грн., ніж в 2009 році. Збільшення витрат щорічно відбувається по статті «Матеріали», «Заробітна плата основних виробничих робочих» та «Відрахування на соціальні заходи». По «Послугам виробничого характеру» з 2010 року відбувається підвищення витрат, в тому числі по статтям: «Доставка вугілля на переробку», «Послуги ремонтних підприємств» (послуги монтажно-налагоджувальних управлінь), «Інші витрати та послуги» (за рахунок непланових витрат по ремонту виробничих ділянок). На рисунку 2.10 представлено динаміку собівартості одиниці вугільної продукції.

Рисунок 2.8 – Динаміка собівартості одиниці вугільної продукції по статтям витрат 2009 – 2012 роки, грн

2.3 Аналіз обсягу витрат гірничодобувного підприємства за статтями та елементами

Сума матеріальних витрат на випуск окремих виробів залежить від тих же факторів, крім структури виробництва продукції [41, с. 237]:

МВзаг = ∑(VВПі × ПВі × Моді ×Ці), (2.3)

ПМВі = Моді × Ці, (2.4)

де МВзаг – сума матеріальних витрат

VВП – обсяг виробництва;

ПВі – структура виробництва продукції;

Моді – кількість матеріалів на одиницю продукції;

Ці – ціна одиниці матеріалів;

У таблицях 2.13 та 2.14 надано початкові дані для розрахунку матеріальних витрат на одиницю продукції.

Таблиця 2.15 – Ціна одиниці матеріалів на 1 тонну вугільної продукції (Ці), грн

| Матеріал | 2009 | 2010 | 2011 | 2012 |

| Лісові матеріали | 4,95 | 4,91 | 5,02 | 5,06 |

| Вибухові речовини | 1,51 | 1,53 | 1,58 | 1,61 |

| Спец.одяг | 1,46 | 1,61 | 1,67 | 1,70 |

| Кабелі силові гнучкі | 0,76 | 0,71 | 0,69 | 0,72 |

| Запасні частини | 0,85 | 0,97 | 1,01 | 1,06 |

| Матеріали тривалого використання | 2,39 | 2,87 | 2,93 | 3,02 |

| Інші матеріали | 2,51 | 2,48 | 2,51 | 2,54 |

| Середня ціна одиниці матеріалів | 2,06 | 2,15 | 2,20 | 2,24 |

Таблиця 2.16 – Норма витрат матеріалів на 1 тонну вугілля (Моді)

| Матеріал | 2009 | 2010 | 2011 | 2012 |

| Лісові матеріали | 1,70 | 1,64 | 1,71 | 1,96 |

| Вибухові речовини | 0,73 | 0,67 | 0,73 | 0,80 |

| Спец.одяг | 2,50 | 2,66 | 2,79 | 3,14 |

| Кабелі силові гнучкі | 1,16 | 1,24 | 1,27 | 1,49 |

| Запасні частини | 2,94 | 2,82 | 2,86 | 2,93 |

| Матеріали тривалого використання | 1,85 | 2,07 | 2,13 | 2,21 |

| Інші матеріали | 0,96 | 1,26 | 1,33 | 1,48 |

| Загальна витрата на 1 тонну вугілля | 11,84 | 12,36 | 12,82 | 14,01 |

Розрахунок впливу даних чинників проведемо способом ланцюгових підстановок і занесемо отримані результати в таблиці 2.15 – 17.

Таблиця 2.17 – Розрахунок витрат матеріалів на вир-во продукції 2009 – 2010 р.

| Витрати матеріалів на виробництво продукції | Розрахунок | тис. грн |

| а) у 2009 році | ∑(VВПі 2009 × Моді 2019 × Ці 2019) | 19622 |

| б) 2009 року, перераховано на випуск продукції 2010 р. при базовій структурі | МВ2009 × Івп | 21741 |

| в) за нормами і цінами 2009 р, випуском продукції 2010, структурі 2010 : | ∑(VВПі 2010 × Моді 2009 × Ці 2009) | 21741 |

| г) 2010 р за цінами на матеріали 2009 р | ∑(VВПі 2010 × Моді 2010 × Ці 2009) | 22686 |

| д) 2010 року | ∑(VВПі 2010 × Моді 2010 × Ці 2010) | 23677 |

Таблиця 2.18 – Розрахунок витрат матеріалів на вир-во продукції 2010 – 2011р.

| Витрати матеріалів на виробництво продукції | Розрахунок | тис. грн |

| а) у 2010 році | ∑(VВПі 2010 × Моді 2010 × Ці 2010) | 23677 |

| б) 2010 року, перераховано на випуск продукції 2011р. при базовій структурі | МВ2010 × Івп | 26045 |

| в) за нормами і цінами 2010 року, випуском продукції 2011, структурі 2011: | ∑(VВПі 2011 × Моді 2010 × Ці 2010) | 26045 |

| г) 2011 р за цінами на матеріали 2010р | ∑(VВПі 2011 × Моді 2011 × Ці 2010) | 27014 |

| д) 2011 року | ∑(VВПі 2011 × Моді 2011 × Ці 2011) | 27642 |

Таблиця 2.19 – Розрахунок витрат матеріалів на вир-во продукції 2011 – 2012р.

| Витрати матеріалів на виробництво продукції | Розрахунок | тис.грн |

| а) у 2011 році | ∑(VВПі 2011 × Моді 2011 × Ці 2011) | 27642 |

| б) 2011 року, перераховано на випуск продукції 2012 р при базовій структурі | МВ2011 × Івп | 28471 |

| в) за нормами і цінами 2011 р, випуском продукції 2012, структурі 2012 : | ∑(VВПі 2012 × Моді 2011 × Ці 2011) | 28471 |

| г) 2012 р за цінами на матеріали 2011 р | ∑(VВПі 2012 × Моді 2012 × Ці 2011) | 31013 |

| д) 2012 року | ∑(VВПі 2012 × Моді 2012 × Ці 2012) | 31577 |

В таблиці 2.18 – 20 заносимо результат розрахунків впливу факторів на суму прямих матеріальних витрат, який виконаний методом ланцюгових підстановок.

Таблиця 2.20 – Розрахунок впливу факторів на суму прямих матеріальних витрат за 2009 – 2010 рр., грн

| Матеріал | Витрати матеріалів | Відхилення від плану | ||||

|

загальне | в т.ч.за рахунок | |||||

| 2009 | Витрати 2010р. за цінами 2009 | 2010 | норми | ціни | ||

| Лісові матеріали | 8,415 | 8,118 | 8,052 | – 0,363 | – 0,297 | – 0,066 |

| Вибухові речовини | 1,102 | 1,013 | 1,027 | – 0,076 | – 0,089 | 0,013 |

| Спец.одяг | 3,650 | 3,884 | 4,283 | 0,633 | 0,234 | 0,399 |

| Кабелі силові гнучкі | 0,882 | 0,942 | 0,880 | – 0,001 | 0,061 | – 0,062 |

| Запасні частини | 2,499 | 2,397 | 2,735 | 0,236 | – 0,102 | 0,338 |

| Матеріали тривалого використання | 4,422 | 4,947 | 5,941 | 1,519 | 0,526 | 0,994 |

| Інші матеріали | 2,410 | 3,163 | 3,125 | 0,715 | 0,753 | – 0,038 |

Таблиця 2.21 – Розрахунок впливу факторів на суму прямих матеріальних витрат за 2010 – 2011 рр., грн

| Матеріал | Витрати матеріалів | Відхилення від плану | ||||

|

загальне | в т.ч.за рахунок | |||||

| 2010 | Витрати 2011р. за цінами 2010 | 2011 | норми | ціни | ||

| Лісові матеріали | 8,052 | 8,396 | 8,584 | 0,532 | 0,344 | 0,188 |

| Вибухові речовини | 1,027 | 1,120 | 1,157 | 0,130 | 0,093 | 0,037 |

| Спец.одяг | 4,283 | 4,492 | 4,659 | 0,377 | 0,209 | 0,167 |

| Кабелі силові гнучкі | 0,880 | 0,902 | 0,876 | – 0,004 | 0,021 | – 0,025 |

| Запасні частини | 2,735 | 2,774 | 2,889 | 0,153 | 0,039 | 0,114 |

| Матеріали тривалого використання | 5,941 | 6,113 | 6,241 | 0,300 | 0,172 | 0,128 |

| Інші матеріали | 3,125 | 3,298 | 3,338 | 0,213 | 0,174 | 0,040 |

Таблиця 2.22 – Розрахунок впливу факторів на суму прямих матеріальних витрат за 2011 – 2012 рр., грн

| Матеріал | Витрати матеріалів | Відхилення від плану | ||||

|

загальне | в т.ч.за рахунок | |||||

| 2011 | Витрати 2012р. за цінами 2011 | 2012 | норми | ціни | ||

| Лісові матеріали | 8,584 | 9,839 | 9,918 | 1,333 | 1,255 | 0,078 |

| Вибухові речовини | 1,153 | 1,264 | 1,288 | 0,135 | 0,111 | 0,024 |

| Спец.одяг | 4,659 | 5,244 | 5,338 | 0,679 | 0,585 | 0,094 |

| Кабелі силові гнучкі | 0,876 | 1,028 | 1,073 | 0,197 | 0,152 | 0,045 |

| Запасні частини | 2,889 | 2,959 | 3,106 | 0,217 | 0,071 | 0,147 |

| Матеріали тривалого використання | 6,241 | 6,475 | 6,674 | 0,433 | 0,234 | 0,199 |

| Інші матеріали | 3,338 | 3,715 | 3,759 | 0,421 | 0,377 | 0,044 |

У результаті розрахунків спостерігається зростання витрат матеріалів на 1 тонну продукції (в основному по лісовим матеріалам, спец. одягу для проходки та матеріалам тривалого використання).

Однією з головних причин перевитрат являється збільшення обсягів виробленої продукції, що призводить до підвищення норм витрат матеріалів на одиницю вугільної продукції, відбуваються також додаткові витрати матеріалів, по цінам вище попередніх. Незначні зниження можуть відбуватися за рахунок зменшення ціни у постачальників при зниженні використанні одиниці матеріалу на видобуток вугільної продукції (висока якість матеріалів дає змогу довгострокового їх використання).

Отже, матеріальні витрати займають значну частку в загальній структурі витрат на виробництво вугільної продукції і можна зазначити, що великий вплив на збільшення матеріальних витрат здійснюють допоміжні матеріали : матеріали, які списуються на собівартість одразу по мірі введення їх у виробництво ( лісові матеріали, вибухові речовини,, запасні частини тощо); матеріали тривалого використання, які обліковуються як витрати майбутніх періодів.

Загальна сума прямої зарплати залежить від обсягу виробництва товарної продукції, її структури і рівня витрат на окремі вироби, які, у свою чергу, залежать від трудомісткості і рівня оплати праці за 1 годину [41, c.243]:

ЗПзаг = ∑( VВПзаг × ПВі × ПЗПі ), ( 2.5 )

де ЗПі – сума зарплати на виробництво продукції;

VВПзаг – обсяг виробництва продукції;

ПВі – структура продукції.

У таблиці 2.21 наведені початкові дані необхідні для виконання аналізу.

Таблиця 2.23 – Початкові дані для аналізу прямих трудових витрат в період 2009– 2012 роки.

| Показник | 2009 | 2010 | 2011 | 2012 |

| Обсяг виробництва (VВП), тонн | 804494 | 819000 | 980072 | 1006200 |

| Відпрацьовано осн. робітниками, чол/год | 7621043 | 7330050 | 6595884 | 6379051 |

| Питома трудомісткість (Тм), люд- год | 9,47 | 8,95 | 6,73 | 6,33 |

| Рівень середньогодинної оплати праці (ОП), грн | 2,41 | 3,34 | 4,84 | 5,60 |

Для розрахунку впливу даних чинників на зміну суми прямої зарплати застосовується метод ланцюгових підстановок. Результати в таблицях 2.22 – 24.

Таблиця 2.24 – Факторний аналіз прямої заробітної плати за 2009 – 2010 рр.

| Пр-ія | Сума прямої заробітної плати, тис.грн. | Зміна суми заробітної плати, тис.грн | |||||||

| ЗПзаг 2009 | ЗПзаг 2 | ЗПзаг 3 | ЗПзаг 2010 | всього | у т.ч. за рахунок | ||||

| VВП | Тм | ОП | ПВ | ||||||

| В | 18360,7 | 18691,8 | 17665,4 | 24482,4 | 6121,6 | 2019,7 | – 1688,6 | 6816,9 | – 1026,4 |

Таблиця 2.25 – Факторний аналіз прямої заробітної плати за 2010 – 2011 рр.

| Пр-ія | Сума прямої зарплати, тис.грн. | Зміна суми зарплати, тис.грн | ||||||||

| ЗПзаг 2010 | ЗПзаг 2 | ЗПзаг 3 | ЗПзаг 2011 | всього | у т.ч. за рахунок | |||||

| VВП | Тм | ОП | ПВ | |||||||

| В | 24482,4 | 29297,3 | 22030,3 | 31924,1 | 7441,7 | 2448,2 | – 7267,0 | 9893,8 | 2366,7 | |

Таблиця 2.26 – Факторний аналіз прямої заробітної плати за 2011 – 2012 рр.

| Пр-ія | Сума прямої зарплати, тис.грн. | Зміна суми зарплати, тис.грн | |||||||

| ЗПзаг 2011 | ЗПзаг 2 | ЗПзаг 3 | ЗПзаг 2012 | всього | у т.ч. за рахунок | ||||

| VВП | Тм | ОП | ПВ | ||||||

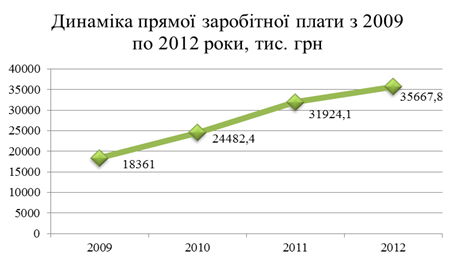

| В | 31924 | 32775,2 | 30827,2 | 35667,8 | 3743,7 | 957,7 | – 106,65 | 4840,6 | – 1948 |

На гірничодобувному підприємстві відбулося перевищення показників попередніх років. У 2012 році сума прямої заробітної плати становила 35667,8 тис. грн., що більше аналогічного показника 2011 року 31924 тис. грн. ( на 3743,7 тис. грн), і в порівнянні з 2009 роком збільшилась на 17301,1 тис. грн ( на 94,3%). .За рахунок збільшення величини товарної продукції перевитрати в 2012 році порівняно з 2011 становлять 957,7 тис. грн., рівень оплати праці основних робітників більше на 4840,6 тис. грн.

На рисунку 2.9 зображено динаміку прямої заробітної плати за 2009 – 2012 роки

Рисунок 2.9 – Динаміка прямої заробітної плати за 2009 – 2012 рр.

Проаналізуємо стан непрямих витрат на гірничодобувному підприємстві. Для перерахування планових витрат на фактичний випуск продукції використовуємо наступну формулу :

Вск = (В0 × (100 + ∆ВП% × Кз )) / 100, (2.6)

де Вск – витрати, скориговані на зміну випуску продукції;

В0 – базова сума витрат за статтею;

∆ВП% – зміна обсягу випуску товарної продукції, %;

Кз – коефіцієнт залежності витрат від обсягу виробництва продукції;

Зск – витрати за планом, перераховані на фактичний випуск продукції;

В таблицях 2.25 – 27 наведено аналіз витрат на утримання машин і обладнання за відповідні роки.

Таблиця 2.27 – Витрати на утримання і експлуатацію обладнання 2009 – 2010 р.

| Витрати | Кз | Сума витрат | Зск | Відхилення від плану | ||||

| 2009 | 2010 | загальне | у т.ч. за рахунок | |||||

| VВП | рівня витрат | |||||||

| Амортизація | 0,10 | 11368 | 21215 | 11591,90 | 9847 | 223,95 | 9623,05 | |

| Ремонт | 0,37 | 25063 | 22680 | 26889,80 | – 2383 | 1826,84 | – 4209,84 | |

| Експлуатаційні | 0,67 | 18344 | 15607 | 20765,20 | – 2737 | 2421,22 | – 5158,22 | |

| Знос МБП | 1,10 | 3362 | 3429 | 4090,50 | 67 | 728,55 | – 661,55 | |

| Всього |

| 58137 | 62931 | 63337,60 | 4794 | 5200,56 | – 406,56 | |

Таблиця 2.28 – Витрати на утримання і експлуатацію обладнання 2010 – 2011 р.

| Витрати | Кз | Сума витрат | Зск | Відхилення від плану | ||||

| 2010 | 2011 | загальне | у т.ч. за рахунок | |||||

| VВП | рівня витрат | |||||||

| Амортизація | 0,00 | 21215 | 20934 | 21215,00 | – 281 | 0,00 | – 281,00 | |

| Ремонт | 0,37 | 22680 | 25051 | 24333,10 | 2371 | 1653,15 | 717,85 | |

| Експлуатаційні | 0,67 | 15607 | 17973 | 17667,00 | 2366 | 2059,97 | 306,03 | |

| Знос МБП | 1,10 | 3429 | 4680 | 4172,10 | 1251 | 743,06 | 507,94 | |

| Всього |

| 62931 | 68638 | 67387,20 | 5707 | 4456,18 | 1250,82 | |

Таблиця 2.29 – Витрати на утримання і експлуатацію обладнання 2011– 2012 р.

| Витрати | Кз | Сума витрат | Зск | Відхилення від плану | ||||

| 2011 | 2012 | загальне | у т.ч. за рахунок | |||||

| VВП | рівня витрат | |||||||

| Амортизація | 0,10 | 20934 | 19976 | 21346,40 | – 958 | 412,40 | – 1370,40 | |

| Ремонт | 0,37 | 25051 | 23082 | 26877,00 | – 1969 | 1825,97 | – 3794,97 | |

| Експлуатаційні | 0,67 | 17973 | 19804 | 20345,30 | 1831 | 2372,26 | – 541,26 | |

| Знос МБП | 1,10 | 4680 | 4177 | 5694,20 | – 503 | 1014,16 | – 1517,16 | |

| Всього |

| 68638 | 67039 | 74262,80 | – 1599 | 5624,78 | – 7223,78 | |

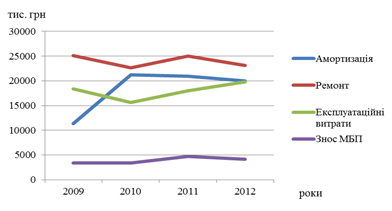

На рисунку 2.10 представлено динаміку витрат на утримання та експлуатацію обладнання на підприємстві за 2009 – 2012 роки.

Рисунок 2.10 – Динаміка витрат на утримання та експлуатацію обладнання

Отримані дані по витратам на утримання та експлуатацію обладнання показують, що при перевитратах у попередні роки у 2012 році відбулось зменшення витрат на утримання та експлуатацію обладнання на 1599 тис. грн., у тому числі за рахунок зміни рівня витрат скорочення на 7223,8 тис. грн..

Витрати на утримання машин та обладнання зросли на 5624,8 тис. грн. у зв’язку зі збільшенням випуску продукції на і, як наслідок, збільшенням використання ( навантаження) використовуваного у видобутку обладнання. Решта суми перевитрат викликана частково інфляцією, частково внутрішніми факторами на підприємстві.