2.2 . Empiiriline analüüs inflatsiooni mõjust majanduskasvule

2.2.1. Korrelatsioonanalüüs

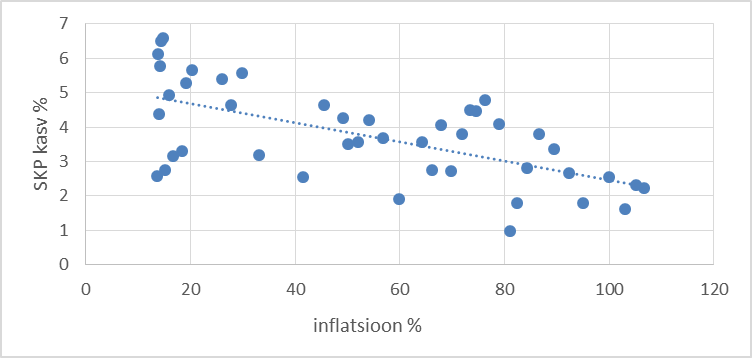

Joonisel 1 on näha hajuvusdiagrammi, kus erinevatele Inflatsiooni väärtustele vastavad SKP kasvu väärtused. Jooniselt on märgata USA sisemajanduse koguprodukti kasvu ja inflatsiooni vahelist negatiivset seost. Siinjuures tuleks arvestada korrelatsiooni koefitsiendiga, mis lubab seose kohta järeldusi teha.

Joonis1. USA andmetel põhinev hajuvusdiagramm

Allikas: (autori koostatud, lisa 3 alusandmetel)

Korrelatsiooni koefitsient -0,619, mis on toodud ka tabel 1 korrelatsiooni maatriksis, näitab tugevat negatiivsest seost nende kahe suuruse vahel. Jooniselt 1 on näha, et inflatsiooni väärtustele vastavad SKP kasvu väärtused on küllalti ühtlaselt jaotatud.

Tabel 1. USA andmetel põhinev korrelatsiooni maatriks

Allikas: (autori koostatud, lisa 3 alusandmetel)

Austraalia andmete põhjal tehtud hajuvusdiagramm (lisa 1) näitab veidi nõrgemat seost kui USA puhul, seda väljendab ka korrelatsiooni koefitsient -0,460. Siiski on ka selle riigi puhul seos inflatsiooni ja SKP kasvu vahel negatiivne.

Kanada andmete põhjal koostatud hajuvusdiagrammis (lisa 1) on näha küllaltki järsu sirget, mis näitab taas negatiivset seost inflatsiooni ja SKP kasvu vahel. Sellele tõendiks on ka korrelatsiooni maatriksis toodud seose tugevuse mõõtja, mille väärtus on -0,603.

Lisas 1 on ka toodud Türgi andmetel tuginev hajuvusdiagramm koos korrelatsiooni koefitsiendiga. Ka sellel joonisel on taas näha negatiivset seost uuritavate suuruste vahel, kuid seejuures on sirge suhteliselt lame. Seejuures on ka seos nõrgem ehk -0,378. Hajuvusdiagrammist võib märgata, et väiksematele inflatsiooni väärtustele vastab rohkem SKP kasvu väärtusi.

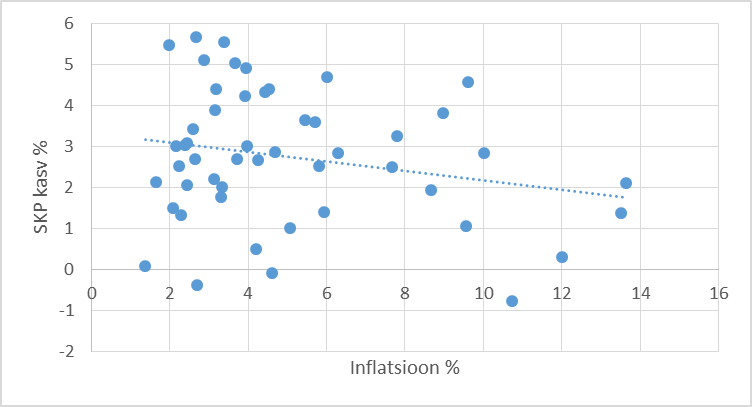

Euroopa andmetel põhineval hajuvusdiagrammil (joonis 2) on taas näha negatiivset seost inflatsiooni ja koguprodukti kasvu vahel. Antud diagrammi alusel ei saa aga kindlalt väita, et nende vahel on tugev negatiivne seos, sest kindlat trendi pole eriti näha.

Joonis 2. EU andmetel põhinev hajuvusdiagramm

Allikas: (autori koostatud, lisa 3 alusandmetel)

Sellele on tõestuseks ka korrelatsiooni koefitsient -0,226 (tabel 2 ), mis näitab nõrka seost uuritavate suuruste vahel.

Tabel 2. EU andmetel põhinev korrelatsiooni maatriks

Allikas: (autori koostatud, lisa 3 alusandmetel)

Seega valimis esindatud riikide andmetel põhinev korrelatsioonanalüüs näitas negatiivset seost inflatsiooni ja SKP kasvu vahel. USA ja Kanada puhul on seda selgemini näha ja vastavalt sellele on neil ka korrelatsiooni koefitsiendid suuremad. Euroopa ja Türgi kohta aga ei saa kindlalt väita, sest seosed on väga nõrgad ning selget trendi välja ei joonistu.

2.2.2. Mudeli analüüs

Stanley Fisher (1993) toob oma uuringus välja mitte lineaarse mudeli, kus SKP kasvu ja inflatsiooni vahel on seos: Iog(1+π). Funktsiooni sõltuvaks muutujaks on SKP kasv ja sõltumatuteks muutujateks inflatsiooni määrad ja teised muutujad. Ta asendas inflatsiooni määra kolme variandiga: 15% ja alla selle (INFL), 15%-40% (INFM), 40% ja üle selle (INFH) ning vaatas missugust mõju nad SKP kasvule avaldavad. Paneelandmete regressiooni tulemused on toodud lisas 2. Tabelis on toodud ka inflatsiooni seosed aktsiakapitali kasvuga (ZKAP) ja jääkliikmetega (RES), kuid meid huvitab antud uuringu raames ainult SKP kasvu (ZDGP) ja inflatsioonide vahelised seosed. Tulemused näitavad, et ükskõik, mis suuruses on inflatsioon, esineb selle ja SKP kasvu vahel negatiivne seos. Sulgudes toodud t-statistiku arvud näitavad hinnangu täpsust. Väiksemate inflatsiooni protsentide juures on hinnangu täpsus 1,99. Üle 40% inflatsiooni juures väheneb see 1,43-ni.

Inflatsioon 15% või alla selle mõjutab SKP kasvu rohkem kui suuremad inflatsiooni protsendid. Inflatsioon kuni 15% mõjutab SKP kasvu -0,127 võrra ehk inflatsiooni ühe protsendiline muutus toob kaasa SKP kasvu aeglustumist 12,7% võrra. Suurema inflatsiooni kuni 40% puhul on SKP kasvu aeglustumine 0.075 ühikut ehk 7,5%. Väga suure inflatsiooni juures on aga SKP kasv veelgi vähem mõjutatud, 1,9%.

Kokkuvõtvalt võib öelda, et Fisheri regressioonanalüüsi kasutades saame negatiivse seose SKP kasvu ja inflatsiooni vahel. Ükskõik kui suur inflatsioon ka poleks, avaldab see negatiivset mõju majanduskasvule. Suuremat negatiivset mõju avaldab väiksem inflatsiooni tase, suuremate inflatsiooni tasemete juures on negatiivne mõju väiksem.

2.2.3. SKP kasvu ja inflatsiooni trendide kõikumised

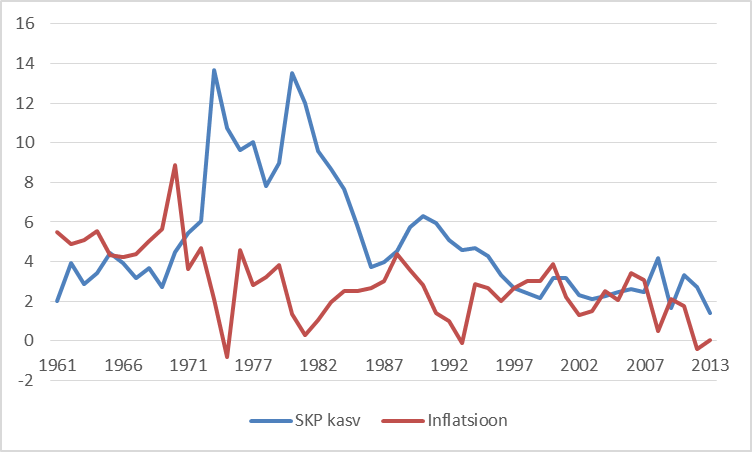

Joonisel 3 on näha Euroopa SKP kasvu ja inflatsiooni trendikomponentide võrdlust ajas. Seal joonistub välja selge seos nende kahe majandusnähtuse vahel. Inflatsiooni tõusu trendile vastab langev majandus kasvu trend, millest võib järeldada, et nende komponentide vaheline seos on negatiivne. Eriti paistab see ajavahemikus, mis jääb 1970ndate ja 19780ndate aastate vahele. Nendel aastatel oli inflatsioon kohati väga madal, mistõttu SKP kasv kujunes väga kõrgeks. Samuti võib märgata jooniselt, et mida lähemale tänasele päevale, seda stabiilsem on inflatsioon ja ka SKP kasv. Kuid ka väiksemate kõikumiste juures on märgata negatiivset seost nende kahe komponendi vahel.

Joonis 3. EU SKP kasvu ja inflatsiooni kõikumised ajas

Allikas: (autori koostatud, lisa 3 alusandmetel)

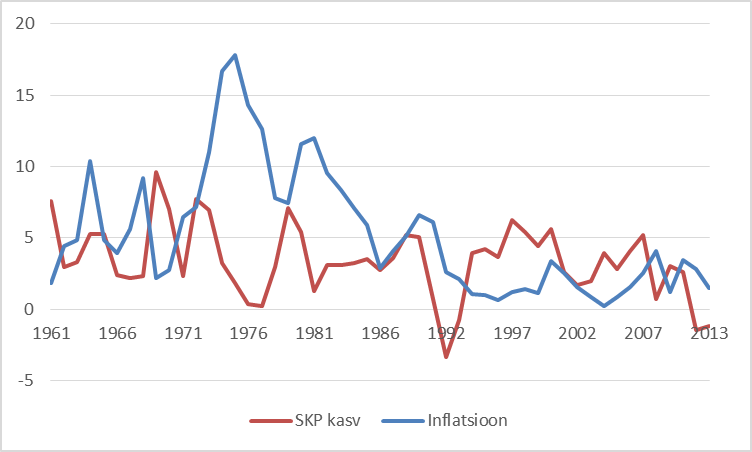

Võrdluseks eelmisele joonisele on ka joonis 4, millest nähtub Soome SKP kasvu ja hinnamuutuse seos. Antud juhul on näha veelgi selgemat negatiivset seost kahe muutuja trendide vahel. Seal kus SKP kasvu kõikumine on kasvusuunas, on inflatsiooni kõikumine languse suunas.

Joonis 4. Soome SKP kasvu ja inflatsiooni kõikumised ajas

Allikas: (autori koostatud, lisa 3 alusandmetel)

Soomele sarnast pilti näeb ka Portugali inflatsiooni ja SKP kasvu kõikumistes (lisa 4 ). Suured kõikumised 1970ndates ja 1980ndates näitavad taas negatiivset seost kahe majandusnähtuse vahel.

Türgi eristub väga kõrge SKP kasvuga, mis püsib peaaegu 2000. aastani. Kuigi SKP kasvule ei vasta selle riigi puhul nii järsk ja sügav langus nagu oli teiste riikide puhul, siiski võib näha inflatsiooni langust SKP kasvu perioodil.

KOKKUVÕTE

Käesoleva uurimistöö eesmärgiks seati inflatsiooni majanduskasvule avaldava mõju uurimine. Seetõttu anti töö esimeses osas ülevaade inflatsiooni majanduskasvule avaldava mõju käsitlevatest teoreetilistest seisukohtadest ja varasematest nende vahelist seost uurivatest empiirilistest analüüsidest. Teoreetilistest seisukohtadest selgus, et inflatsiooni avaldab majanduskasvule pigem negatiivset mõju. Olemasolevate empiiriliste uuringute ülevaatest selgus, et ühtsele järeldusele inflatsiooni mõjust majanduskasvule pole jõutud. Mitmetest uuringutest järeldus, et kõrgema inflatsiooni taseme juures on mõju majanduskasvule palju negatiivsem kui väiksema inflatsiooni taseme juures.

Käesolevast uuringust selgus, et nende kahe suuruse vahel on negatiivne seos. Seda saab järeldada nii korrelatsioonanalüüsist, aegridade trendikomponentide muutuse analüüsist, kui ka Fisheri mudeli analüüsist, mille puhul negatiivne mõju esineb sõltumata inflatsiooni tasemest. Väljavalitud riikide andmetel põhinev korrelatsioonanalüüs näitas negatiivset seost inflatsiooni ja SKP kasvu vahel. Mõnede riikide, nagu Ameerika Ühendriigid ja Kanada puhul on seda selgemini näha ja vastavalt sellele on neil ka korrelatsiooni koefitsiendid suuremad. Euroopa ja Türgi kohta aga ei saa nii kindlalt väita, sest seosed on väga nõrgad ning selget trendi välja ei joonistu.

SKP kasvu ja inflatsiooni trendikomponentide analüüs kinnitas taas negatiivset seost, mida võis näha kõikide kasutatud riikide andmestiku alusel. Negatiivne suhe tuli esile ka väikeste kõikumiste puhul, kus inflatsioon oli juba stabiilsem.

Erinevalt eelpoolkirjeldatud teoreetilistest seisukohtadest, näitas Fisheri regressioonanalüüs, et suurema inflatsiooni taseme juures on selle negatiivne mõju majanduskasvule väiksem. Kuid siin tuleks arvestada t-statistika näitajaga, mis oli väiksema inflatsiooni taseme juures suurem.

Töö eesmärk, leida inflatsiooni mõju majanduskasvule, sai täidetud - inflatsioon avaldab negatiivset mõju majanduskasvule. Leiti ka, et inflatsioon avaldab suuremat negatiivset mõju, kui selle tase on kuni 15%.

Uuringust selgus, et inflatsiooni kontrollimine on tähtis, sest see mõjub majandusele pärssivalt. Seepärast soovitab töö autor sellele veelgi rohkem tähelepanu pöörata ning rohkem seda valdkonda käsitlevaid uuringuid teostada.

VIIDATUD ALLIKAD

· Aegread. World Bank. http://search.worldbank.org/data

· Barro, R.J. (1996). Inflation and Growth. Federal Reserve Bank of St. Louis Economic Review, may/june 1996, pp. 16

http://research.stlouisfed.org/publications/review/96/05/9605rb2.pdf (02.05.15)

· Bruno, M., Easterly, W. (1996). Inflation and Growth: In Search of a Stable Relationship. World Bank.

http://research.stlouisfed.org/publications/review/96/05/9605mb.pdf (28.03.15)

· Fischer, S. (1993). The Role of Macroeconomic Factors in Growth. NBER working paper series. Cambridge: National Bureau of Economic Research, No. 4565, pp. 8-10, 18-19, 31

http://www.nber.org/papers/w4565.pdf (24.04.15)

· Friedman, M. (1968). The Role of Monetary Policy. American Economic Review, Vol. 58, No. 1, pp 1–17

https://www.aeaweb.org/aer/top20/58.1.1-17.pdf (05.04.15)

· Gerdesmeier, D. (2007). Miks on hinnastabiilsus oluline?: Hinnastabiilsuse tähtsus. Frankfurt am Main: Euroopa Keskpank

https://www.ecb.europa.eu/home/pdf/students/booklet_et.pdf (02.03.15)

· Illarionov, A. (sine anno). Infljatsia i ekonomicheskij rost. Venemaa.

http://www.iea.ru/article/publ/vopr/1997_8.pdf (18.03.15)

· Lucas, R.E. Jr. (1972). Expectations and the Neutrality of Money. Journal of Economic Theory, Vol. 4, 09.1972, pp. 103–124

http://old.econ.ucdavis.edu/faculty/kdsalyer/LECTURES/Ecn235a/expectations%20and%20the%20neutrality%20of%20money%202.pdf (23.04.15)

· Mehra, Y. P. (1993). Unit Labor Costs and the Price Level. – Federal Reserve Bank of Richmond Economic Quarterly, Vol. 79, No. 4, pp. 35 http://www.jstor.org/stable/pdf/2077774.pdf?acceptTC=true (15.03.15)

· Phelps, E. (1967). Phillips Curves, Expectations of Inflation and Optimal Unemployment Over Time. Economica, Vol. 34, No. 135, pp. 254-281

http://www.columbia.edu/~esp2/PhilipsCurvesExpectationsofInflationandOptimalUnemploymentOverTime.pdf (08.04.15)

· Phillips, A.W. (1958). The Relation Between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861–1957. Economica, Vol. 25, No. 100, pp. 283–299

http://people.virginia.edu/~lc7p/202/Phillips58.pdf (27.03.15)

· Raghbendra, J., Tu, D. (2011). Inflation variability and the relationship between inflation and growth. ASARC Working Paper, 08.2011, pp. 2-3

https://cnnd.crawford.anu.edu.au/acde/asarc/pdf/papers/2011/WP2011_08.pdf

(19.04.15)

· Romer, D., Romer, C. (2002). A Rehabilitation of Monetary Policy in the 1950s. American Economic Review, Vol. 92, No. 2, pp. 123

http://eml.berkeley.edu/~dromer/papers/aer_v92.pdf (25.03.15)

· Tobin, J. (1965). Money and Economic Growth. Econometrica, Vol. 33, No. 4, pp 671–684

https://www.uni-erfurt.de/fileadmin/user-docs/Makrooekonomie/SS2013/MA_MakroII/Tobin_1965_-_Money_and_Economic_Growth.pdf (27.03.15)

· Totonchi, J. (2011). Macroeconomic Theories of Inflation- International Conference on Economics and Finance Research, Vol.4, pp. 459-460

http://www.ipedr.com/vol4/91-F10116.pdf (15.03.15)

· Euroopa Keskpanga kabülletään (2008)

file:///C:/Users/Afag/Downloads/full_km3408.pdf

· Salerno, Joseph T. 2003. “An Austrian Taxonomy of Deflation With Applications to theU.S.” Quarterly Journal of Austrian Economics 6 (4): 81–109.

file:///C:/Users/Afag/Desktop/reval/ContentServer%20(8).pdf

· DeLong, J. Bradford. 1999. “Should We Fear Deflation?” Brookings Papers on Economic Activity (1): 225–41.

http://www.brookings.edu/~/media/Projects/BPEA/Spring-1999/1999a_bpea_delong.PDF

· Krugman, Paul R. 1998. “Its baack: Japan’s slump and the return of the liquidity trap.”

Brookings Papers on Economic Activity (2): 137–87.

· National Bureau of Economic Research. 2006. “U.S. Business Cycle Expansions and Contractions.” Cambridge, Mass.

http://www.nber.org/cycles/cyclesmain.html.

· Kaza, G. (2006). Deflation and Economic Growth. THE QUARTERLY JOURNAL OF AUSTRIAN ECONOMICS VOL. 9, NO. 2 (SUMMER 2006): 95–97

file:///C:/Users/Afag/Desktop/reval/ContentServer%20(8).pdf

· Atkeson, A. and Kehoe, P. J. (2004). Deflation and depression: Is there an empirical link? NBER Working Paper No. 10268

http://www.nber.org/papers/w10268

· Arthur J. Rolnick and Warren E. Weber. (1997). Money, inflation, and output under fiat and commodity standards. Journal of Political Economy, 105(6):1308-1321.

https://www.minneapolisfed.org/research/qr/qr2222.pdf

· Bernanke, B. S.,Carey, K. (1996). Nominal wage stickiness and aggregate supply in the Great Depression. Quarterly Journal of Economics, 111(3):853-83

· Eichengreen, B., Sachs, J. (1985). Exchange rates and economic recovery in the 1930s. Journal of Economic History, 4(45):925-46

· Buttet, S., Roy, U. (2013). Deflation, Depression, and the Zero Lower Bound. Northeast Business & Economics Association Proceedings, Brookville. pp 23-27

· Fisher, I. (1933). The Debt-Deflation Theory of the Great Depression. Econometrica 1 pp. 337—357

https://campus.fsu.edu/bbcswebdav/users/jcalhoun/Courses/Growth_of_American_Economy/Chapter_Supplemental_Readings/Chapter_23/Fisher-The_Debt_Deflation_Theory.pdf

·

SUMMARY