Анализ финансового результата начинают с общего анализа динамики прибыли, а также с выявления динамики отдельных статей, оказывающих влияние на формирование прибыли. Анализ можно вести по таблице 7.

Коммерческие расходы, связанные со сбытом продукции, включают:

- расходы на рекламу

- транспортировку товаров

- вознаграждения посредническим организациям

- расходы на погрузо-разгрузочные работы, содержание помещений для хранения продукции

- расходы, связанные со сбытом продукции

В составе управленческих расходов отражаются общехозяйственные расходы, не связанные с производственным процессом:

- расходы на оплату труда управленческого персонала

- страховые взносы с этих выплат (соц, мед, пенс)

- командировки

- АО и расходы на ремонт ОС общехозяйственного назначения

- арендная плата за общехозяйственные помещения

- расходы по оплате информационных, аудиторских, консультационных услуг

Прочие расходы (доходы) представляют собой:

· Расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

· Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

· Расходы, связанные с участием в уставных капиталах других организаций;

· Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств;

· Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств

· Расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

· Прочие операционные расходы.

· Штрафы пени, неустойки за нарушение условий договора;

· Возмещение причиненных организацией убытков;

· Убытки прошлых лет, признанные в отчетном году;

· Суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

· Курсовые разницы;

· Суммы уценки активов (за исключением внеоборотных);

· Прочие внереализационные расходы (в прочие внереализационные расходы включаются некоторые налоги).

Таблица 7

Анализ прибыли

| Наименование показателя | Отчетный период | Базисный период | Структура, отчет, % | Структура, базис, % | Изменение абсолютное | Изменение относительное, % |

| Выручка | ||||||

| Себестоимость продаж | ||||||

| Валовая прибыль (убыток | ||||||

| Коммерческие расходы | ||||||

| Управленческие расходы | ||||||

| Прибыль (убыток) от продаж | ||||||

| Доходы от участия в других организациях | ||||||

| Проценты к получению | ||||||

| Проценты к уплате | ||||||

| Прочие доходы | ||||||

| Прочие расходы | ||||||

| Прибыль (убыток) до налогообложения | ||||||

| Текущий налог на прибыль в т.ч. постоянные налоговые обязательства (активы) | ||||||

| Отложенные налоговые обязательства | ||||||

| Отложенные налоговые активы | ||||||

| Прочее | ||||||

| Чистая прибыль (убыток) |

При анализе финансового результата обращаем внимание на рост абсолютный и относительный выручки, себестоимости, управленческих и коммерческих расходов, прибыли от реализации и прибыли до налогообложения. Сравнивая темпы роста перечисленных показателей, можно сделать выводы о том, почему росла (понижалась) прибыль от реализации или прибыль отчетного периода. Скажем, при опережающем росте себестоимости по сравнению с ростом выручки происходит снижение прибыли от реализации, а при соответствующем росте внереализационых или операционных расходов прибыли отчетного года до налогообложения.

Следующим шагом должен явится факторный анализ прибыли. При факторном анализе финансового результата следует ограничиться анализом прибыли от реализации продукции. Это объясняется тем, что факторный анализ прибыли до налогообложения, то есть балансовой был бы возможен в том случае, если бы в форме №2 присутствовал бы валовой оборот выручки предприятия. То есть при расчете структуры, принятая за 100% выручка включала в себя не только себестоимость, управленческие, коммерческие расходы, но и операционные и внереализпационные расходы.

Приводимые в различных источниках методики факторного анализа прибыли заключают в себе один непреодолимый недостаток. Чтобы использовать эти методики, следует обладать некоторым объемом информации, не содержащимся в официальной бухгалтерской отчетности. Например, следует знать номенклатуру выпуска продукции, индекс роста цен на каждую группу продукции предприятия и т.д.

В данном случае мы используем простейшую методику, которая позволяет определить влияние факторов на изменение прибыли от реализации на основе данных официальной бухгалтерской отчетности.

Рост прибыли от реализации обусловлен:

1. ростом выручки от реализации,

2. изменением уровня себестоимости,

3. изменением уровня коммерческих расходов,

4. изменением уровня управленческих расходов.

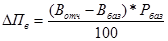

Фактор роста выручки учитывается следующим образом:

;

;

где ΔПв – изменение прибыли от реализации за счет изменения выручки;

Вотч , Вбаз – выручка от реализации отчетного и базисного года;

Рбаз - рентабельность базисного года.

.

.

Рентабельность от реализации закрепляется на уровне базисного года, поскольку является качественным признаком.

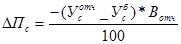

Изменение прибыли от фактора изменения уровня себестоимости рассчитывается по формуле:

,

,

где Усотч, Усб, - уровень себестоимости отчетный и базисный, рассчитываемый как отношение себестоимости реализованной продукции по форме №2 к объему реализации из этой же формы. Выручка в данном случае является количественным признаком и закрепляется на уровне текущего или отчетного года.

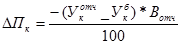

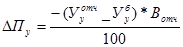

Изменение прибыли от фактора изменения уровня коммерческих и управленческих затрат рассчитывается соответственно по формулам:

,

,

,

,

где Укотч, Укб, Ууотч, Ууб, - уровень коммерческих и управленческих расходов отчетный и базисный, рассчитываемый как отношение соответствующих расходов по форме №2 к объему реализации из этой же формы.

В завершении факторного анализа целесообразно выполнить проверку, суть которой состоит в том, что сумма влияния всех факторов должна совпасть с изменением прибыли от реализации.

2.10. Расчет и анализ финансовых коэффициентов

В последнее время большое значение при проведении финансового анализа придается финансовым коэффициентам. Это объясняется, с одной стороны распространением и влиянием переводной экономической литературы, в которой финансовым коэффициентам традиционно уделяется большое внимание. С другой стороны, такое стремительное распространение новых для нас показателей можно объяснить высоким уровнем инфляции, который делает невозможным сравнение и анализ абсолютных показателей разделенных даже небольшим отрезком времени. Приведение абсолютных показателей к сопоставимому виду по уровню цен сложная и до конца не решенная задача.

Финансовые коэффициенты – это показатели, которые в значительной степени не зависят от уровня инфляции. Считается, что инфляция в равной степени оказывает влияние и на величину числителя и на величину знаменателя. Поэтому мы имеем возможность, без дополнительных процедур приведения сравнивать финансовые коэффициенты 80-х, 90-х годов, и даже вести сравнение финансовых коэффициентов разных хозяйствующих субъектов по разным отраслям.

Финансовые коэффициенты можно разделить на несколько групп. В первую группу войдут, коэффициенты, характеризующие имущественное положение предприятия. Эти коэффициенты и формулы их расчета представлены в таблице 8.

Таблица 8

Оценка имущественного положения

| Наименование показателя | Формула расчета | Отчетная форма |

| 1.1. Сумма хозяйственных средств, находящихся в распоряжении организации | итог баланса-нетто | 1 |

| 1.2. Доля основных средств в активах | стоимость основных средств итог баланса-нетто | 1 |

| 1.3. Доля активной части основных средств | стоимости активной части основных средств стоимость основных средств | П |

| 1.4. Коэффициент износа основных средств | _________износ основных средств_________ первоначальная стоимость основных средств | П |

| 1.5. Коэффициент износа активной части основных средств | __износ активной части основных средств__ первоначальная стоимость активной части основных средств | П |

| 1.6. Коэффициент обновления | первоначальная стоим. поступивших основных средств первоначальная стоимость основных средств на конец периода | П |

| 1.7. Коэффициент выбытия | Первонач. стоимость выбывших основных средств первоначальная стоимость основных средств на начало периода | П |

Данные коэффициенты иллюстрируют сумму средств, находящуюся в распоряжении предприятия, его основные фонды, их динамику и обновление.

Большое значение придается коэффициентам, характеризующим ликвидность баланса хозяйствующего субъекта. Эти коэффициенты характеризуют насколько предприятие может погасить свои долги теми или иными активами, числящимися у него на балансе. Некоторые из коэффициентов иллюстрируют покрытие тех или иных величин актива собственными источниками средств или долю данных активов в имуществе предприятия. Данные коэффициенты представлены в таблице 9.

Первый показатель из этой таблицы это не финансовый коэффициент, а величина собственных оборотных средств, которая затем будет использована для расчета коэффициентов. Данная формула расчета характерна для новой формы баланса, при использовании старой формы следует также из величины собственного капитала вычесть величину убытков.

Коэффициент маневренности собственных оборотных средств показывает, какая часть этих средств находится в денежной форме.

Коэффициент текущей ликвидности показывает сколько раз мы можем покрыть свои обязательства своими текущими активами. Причем, по мнению некоторых авторов в состав обязательств следует включать не все текущие пассивы (т.е. раздел баланса), а только кредиторскую задолженность и краткосрочные кредиты банка. Те же замечания можно отнести к коэффициенту быстрой и абсолютной ликвидности.

Таблица 9

Оценка ликвидности

| Наименование показателя | Формула расчета | Отчетная форма |

| 2.1. Величина собственных оборотных средств (функционирующий капитал) | собственный капитал + долгосрочные обязательства – внеоборотные активы или оборотные активы – краткосрочные пассивы | 1 |

| 2.2. Маневренность собственных оборотных средств | _____денежные средства_____ функционирующий капитал | 1 |

| 2.3. Коэффициент текущей ликвидности | _____оборотные активы_____ краткосрочные пассивы | 1 |

| 2.4. Коэффициент быстрой ликвидности | оборотные активы за минусом запасов краткосрочные пассивы | 1 |

| 2.5. Коэффициент абсолютной ликвидности (платежеспособности) | _____денежные средства_____ краткосрочные пассивы | 1 |

| 2.6. Доля оборотных средств в активах | ________оборотные активы________ всего хозяйственных средств (нетто) | 1 |

| 2.7. Доля собственных оборотных средств в общей их сумме | собственные оборотные средства оборотные активы | 1 |

| 2.8. Доля запасов в оборотных активах | _______запасы_______ оборотные активы | 1 |

| Доля собственных оборотных средств в покрытии запасов | собственные оборотные средства запасы | 1 |

| 2.10. Коэффициент покрытия запасов | «нормальные» источники покрытия запасы | 1 |

Коэффициенты финансовой устойчивости сгруппированы в таблице 10. Данная группа показателей характеризует роль собственных и заемных источников в формировании средств предприятия. Термин «нетто» в ряде показателей подчеркивает, что в данном случае сумму средств по балансу следует брать без убытков, то есть при использовании старой формы баланса величина убытков из валюты баланса вычитается. Данные коэффициенты рассчитываются только на основании сумм разделов баланса, без привлечения дополнительных данных по его отдельным статьям.

Таблица 10

Оценка финансовой устойчивости

| Наименование показателя | Формула расчета | Отчетная форма |

| 3.1. Коэффициент автономии | __________собственный капитал__________ всего хозяйственных средств (нетто) | 1 |

| 3.2. Коэффициент финансовой зависимости | всего хозяйственных средств (нетто) собственный капитал | 1 |

| 3.3. Коэффициент маневренности собственного капитала | собственные оборотные средства собственный капитал | 1 |

| 3.4. Коэффициент концентрации заемного капитала | _________заемный капитал_________ всего хозяйственных средств (нетто) | 1 |

| 3.5. Коэффициент структуры долгосрочных вложений | долгосрочные пассивы внеоборотные активы | 1 |

| 3.6. Коэффициент долгосрочного привлечения заемных средств | _______долгосрочные пассивы_______ долгосрочные пассивы + собственный капитал | 1 |

| 3.7. Коэффициент структуры заемного капитала | долгосрочные пассивы заемный капитал | 1 |

| 3.8. Коэффициент соотношения заемных и собственных средств | ___заемный капитал___ собственный капитал | 1 |

Следующая группа финансовых коэффициентов, это показатели деловой активности предприятия. Объединяет эти коэффициенты в одну группу то, что в числителе у них содержится выручка от реализации продукции, то есть хозяйственный оборот. В некоторых случаях вместо выручки показатель может содержать величину дебетового оборота по соответствующим счетам. Так, например, при расчете оборачиваемости дебиторской задолженности целесообразно вместо выручки использовать дебетовый оборот по счетам 50, 51, 52, а при расчете оборачиваемости кредиторской задолженности дебетовый оборот по счетам-обязательствам.

Рассчитывая показатели деловой активности, как впрочем, и показатели рентабельности, следует учитывать, что в отличие от всех других финансовых коэффициентов, данные группы не могут быть, рассчитаны на конец периода, а считаются только в среднем за период. Это объясняется тем, что в числителе этих показателей стоит не моментный, а интервальный показатель (выручка, прибыль) который не может быть определен на какую-то дату. Своеобразной модификацией коэффициентов деловой активности является определение периода оборота в днях или длительности цикла оборота.

Таблица 11

Оценка деловой активности

| Наименование показателя | Формула расчета | Отчетная форма |

| 4.1. Фондоотдача | _________выручка от реализации_________ средняя стоимость основных средств | 1, 2 |

| 4.2 Оборачиваемость в расчетах (в оборотах) | _______выручка от реализации______ средняя дебиторская задолженность | 1, 2 |

| 4.3. Оборачиваемость средств в расчетах (в днях) | _______360 дней_______ показатель 4.5 | 1, 2 |

| 4.4. Оборачиваемость запасов (в оборотах) | ____себестоимость реализации____ средние запасы | 1, 2 |

| 4.5. Оборачиваемость запасов (в днях) | _____360 дней_____ показатель 4.7 | 1, 2 |

| 4.6. Оборачиваемость кредиторской задолженности (в днях) | средняя кредиторская задолженность * 360 дней себестоимость реализации | 1, 2 |

| 4.7. Продолжительность операционного цикла | показатель 4.4 + показатель 4.6 | 1, 2 |

| 4.8. Продолжительность финансового цикла | показатель 4. 8 - показатель 4. 7 | 1, 2 |

| 4.9. Коэффициент погашаемости дебиторской задолженности | средняя дебиторская задолженность выручка от реализации | 1, 2 |

| 4.10. Оборачиваемость собственного капитала | ________выручка от реализации________ средняя величина собственного капитала | 1, 2 |

| 4.11. Оборачиваемость совокупного капитала | _________выручка от реализации_________ средняя величина совокупного капитала | 1, 2 |

Последняя группа финансовых коэффициентов это показатели рентабельности. Данная группа коэффициентов характеризует долю прибыли в выручке предприятия, либо съем выручки с рубля имущества (всех активов или текущих активов) или с рубля вложенных средств собственных и заемных. На основании показателей рентабельности можно определит показатель окупаемости вложенного капитала, причем это можно сделать для всей суммы средств (по балансу нетто) или только для суммы собственных средств. Показатели рентабельности обычно замыкают анализ финансового состояния предприятия и сведены в таблицу 12.

Таблица 12

Оценка рентабельности

| Наименование показателя | Формула расчета | Отчетная форма |

| 5.1. Чистая прибыль | Прибыль отчетного периода - платежи в бюджет | 2 |

| 5.2. Рентабельность продукции | прибыль от реализации затраты на производство и реализацию | 2 |

| 5.3. Рентабельность основной деятельности (рентабельность продаж) | ________прибыль от реализации________ выручка от реализации | 2 |

| 5.4. Рентабельность совокупного капитала | _______чистая прибыль_______ итог среднего баланса-нетто | 1, 2 |

| 5.5. Рентабельность собственного капитала | __________чистая прибыль__________ средняя величина собственного капитала | 1, 2 |

| 5.6. Период окупаемости собственного капитала | средняя величина собственного капитала чистая прибыль | 1, 2 |

3. Финансовый анализ с помощью ПК

(только для студентов очной формы обучения)

Для финансового анализа на базе кафедры «Экономика и управление в строительстве» разработаны 2 программы: Finanal и Finanal_1год. Программа Finanal предназначена для быстрого анализа с помощью финансовых коэффициентов. Finanal_1год используется для расчета таблиц и построения диаграмм, с помощью которых можно провести углубленный финансовый анализ 1 отчетного периода. Обе программы выполнены на основе электронных таблиц Excel, работа с ними требует лишь элементарных навыков и знаний ПК. На первом этапе следует сохранить вариант файла с добавлением своей фамилии или других обозначений, а лишь затем начинать работу с программой. В качестве исходной информации вводятся данные официальной бухгалтерской отчетности. Причем, вводя исходную информацию, следует учитывать, что вводятся числа на белые поля. Числа, получаемые автоматически на голубых полях, сверяются с данными исходной бухгалтерской отчетности. После ввода данных результаты расчетов распечатываются и подвергаются дальнейшему осмыслению. В процессе анализа полученной информации студент может составить дополнительно свои варианты аналитических таблиц и диаграмм.

Результаты расчетов подлежат распечатке или показу преподавателю на накопителе информации.

4. Заключение

В заключение должны содержаться выводы по проведенному анализу финансово-хозяйственной деятельности предприятия.

Список рекомендуемой литературы

Основная литература

1. Ефимова О. В. Финансовый анализ. М.: Изд-во "Бухгалтерский учет", 2011, 320 с.

2. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика. 2010.

3. Ковалев В. В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. – М.: ТК Велби, Изд-во Проспект, 2009. – 424 с.

4. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – Минск: ООО "Новое знание", 2011. – 688 с.

5. Шеремет А. Д., Сайфулин Р. С., Негашев Е. В. Методика финансового анализа. – М.: ИНФРА-М, 2009. – 208 с.

6. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ. Изд-во КноРус, 2011. / эл. ресурс www.Вook.ru

7. Артеменко В.Г., Анисимова Н.В. Экономический анализ. Изд-во КноРус, 2011. 386 c/ / эл. ресурс www.Вook.ru

8. Любушин Н.П. Экономический анализ. Изд-во ЮНИТИ-ДАНА, 2010, 575 с. / эл. ресурс www.knigafund.ru/books/116290

9. Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности. Учебное пособие. Изд-во: ЮНИТИ-ДАНА, 2007 г., 240 с. / эл. ресурс www.knigafund.ru/books/106540

Дополнительная литература

1. Федорова Г.В. Учет и анализ банкротств: уч. пособие. 2-е изд., стер. М.: Омега-Л, 2008. – 248 с.

2.Ковалевв В.В. Анализ баланса или как понимать баланс. Изд-во Проспект., 2011.456 c / эл. ресурс www.Вook.ru

3. Ионова А.Ф., Селезнева Н.Н. Финансовый анализ. Управление финансами. Учебное пособие. Изд-во ЮНИТИ-ДАНА, 2010, 639 с. / эл. ресурс www.knigafund.ru/books/106721