2. Калькуляция цен на продукцию предприятий общественного питания.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ, НАУКИ И МОЛОДЕЖИ РЕСПУБЛИКИ КРЫМ

Государственное бюджетное профессиональное образовательное учреждение Республики Крым

«Евпаторийский техникум строительных технологий и сферы обслуживания»

КОНТРОЛЬНАЯ РАБОТА

По предмету «Основы экономики».

Тема: 1. Оплата труда работников предприятий общественного питания.

Механизм стимулирования труда и его совершенствование.

2. Калькуляция цен на продукцию предприятий общественного питания.

Выполнил студент заочного обучения

Специальность технолог общественного питания

Группа ТП-2

Коптейн Михаил Александрович

г. Евпатория 2020 г.

Содержание:

1. Оплата труда работников предприятий общественного питания. Механизм стимулирования труда и его совершенствование.

1.1 Введение;

1.2 Организация заработной платы на предприятии общественного питания;

1.3 Тарифная система оплаты труда;

1.4 Стимулирующие надбавки.

2. Калькуляция цен на продукцию предприятий общественного питания:

2.1 Введение;

2.2 Формирование цен на продукцию общественного питания;

2.3 Основные нормативные документы.

3. Список литературы.

1. Оплата труда работников предприятий общественного питания. Механизм стимулирования труда и его совершенствование.

1.1 Введение

Организация заработной платы на предприятии общественного питания — это построение ее системы, обеспечивающей взаимосвязь количества и качества труда с размерами его оплаты. Она реализуется через определение порядка начисления работникам номинальной заработной платы. В целом на предприятиях общественного питания возможно два подхода к организации заработной платы и, соответственно, к формированию системы оплаты труда — тарифный и бестарифный (гибкий).

При тарифном подходе учитывается уровень квалификации работников и обеспечивается рост заработной платы по мере его повышения. Бестарифная система оплаты труда основана на установлении зависимости заработной платы от каких-либо конечных результатов деятельности предприятия или от выполнения определенных функций.

1.2 Организация заработной платы на предприятии общественного питания;

Организация заработной платы в целом включает следующие основные элементы:

• тарифная система;

• система надбавок и доплат;

• нормирование труда;

• формы и системы оплаты труда;

• система премирования.

Каждый элемент играет свою роль, и, взаимодействуя в комплексе, они формируют систему оплаты труда на предприятии общественного питания.

Нормирование труда, сущность и значение которого рассмотрены ранее, позволяет установить соответствие между затратами труда работника и размером его оплаты на конкретном предприятии общественного питания с учетом организационных и технико-технологических условий работы.

Рассмотрим подробно содержание других составляющих организации заработной платы.

1.3 Тарифная система оплаты труда;

Тарифная система оплаты труда включает следующие элементы: тарифная ставка (оклад), тарифная сетка, должностные оклады, тарифно-квалификационный справочник или профессиональный стандарт.

Тарифная ставка — это абсолютный размер оплаты труда работника предприятия общественного питания в денежной форме в единицу времени. Она может быть часовой, дневной или месячной (месячная тарифная ставка называется окладом).

Тарифная ставка зависит от тарифного разряда работника — величины, отражающей сложность труда и квалификацию работника.

Тарифная сетка — совокупность тарифных разрядов работ (должностей, профессий), определенных в зависимости от сложности работ и требований к квалификации работников. Она устанавливает соотношение в оплате труда при выполнении простых и сложных работ, требующих соответствующего уровня квалификации, и представляет собой ряд тарифных коэффициентов, которые определяют, насколько увеличивается оплата труда при переходе работника от низшего разряда к более высокому. Тарифная сетка строится таким образом, чтобы разрыв в оплате труда между разрядами все время возрастал.

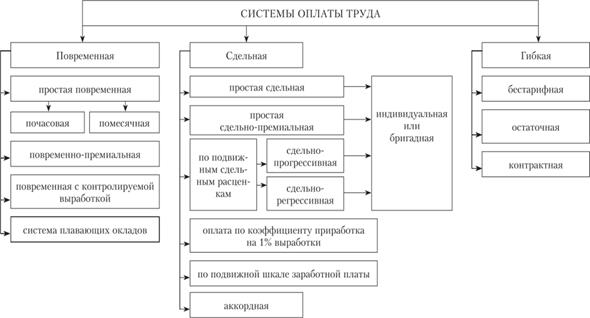

Системы оплаты труда работников предприятий общественного питания, взаимодействуя с тарифной системой, определяют порядок начисления заработной платы отдельным работникам в зависимости от количества, качества и результатов труда.

В современных условиях руководство предприятий самостоятельно решает, какую именно систему оплаты труда и для каких групп и категорий работников они будут применять. В зависимости от целесообразности действующей системы учета результатов труда работников и от того, в каких единицах возможно их исчисление, применяют три системы оплаты труда — повременную, сдельную и гибкую, каждая из которых имеет разновидности

1.4 Стимулирующие надбавки.

Одним из элементов заработной платы, по своему назначению и юридическому основанию близкий к тарифной системе, является система надбавок и доплат.

Доплаты и надбавки компенсационного характера осуществляют с целью возмещения работникам трудозатрат, возникающих в результате специфических условий труда, отличающихся от нормальных.

Перечень большинства доплат и надбавок компенсационного характера не имеет ограничений по сферам трудовой деятельности, так как определен в Трудовом кодексе РФ. Их выплаты являются обязательным условием организации заработной платы на предприятии общественного питания. К таким выплатам относят:

• доплаты за работу в выходные и нерабочие праздничные дни (согласно законодательству оплата должна осуществляться не менее чем в двойном размере от тарифных ставок (окладов));

• доплаты за работу в сверхурочное время — в первые два часа оплата осуществляется в полуторном размере от основной заработной платы, в последующие — в двойном размере;

• доплаты за работу в ночное время (с 22 до 6 часов утра) осуществляют в размере не менее 20% от основной заработной платы. Особенностью осуществления данных доплат в общественном питании является то, что работа многих предприятий предусматривает именно такой режим работы, что отражается в графиках выхода работников на работу, поэтому конкретные условия оплаты труда оговариваются в коллективных и трудовых договорах;

• доплаты при невыполнении норм труда, неисполнении должностных обязанностей, простоях, если это произошло не по вине работника, — в размере не менее двух третей основной заработной платы;

• доплаты при выполнении работ различной квалификации — оплата осуществляется по более высокой квалификации;

• доплаты рабочим, выполняющим работы, тарифицируемые ниже присвоенных им разрядов;

• доплаты при совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или выполнении обязанностей временно отсутствующего работника без освобождения от основной работы — разница в должностных окладах;

• доплаты за работу в условиях труда, отклоняющихся от нормальных: с вредными и (или) опасными условиями.

К компенсационным выплатам также относят доплаты за особый характер выполняемой работы: разъездной, сезонный, многосменный режим и работу в условиях ненормированного рабочего дня (в случаях, предусмотренных законодательством).

Стимулирующие надбавки призваны способствовать материальной заинтересованности работников в качестве своего труда.

На предприятиях общественного питания с учетом отраслевой специфики деятельности и его финансовых возможностей могут выплачиваться:

• надбавки за особое профессионально мастерство, например производственным работникам за звание «Мастер-повар» и «Мастер-кондитер»;

• доплаты обслуживающему персоналу за знание иностранных языков — на предприятиях, обслуживающих иностранных туристов;

• доплаты за стаж работы;

• доплаты бригадирам за руководство бригадами;

• доплаты за обучение учеников;

• доплаты за выполнение функций, не предусмотренных должностными обязанностями, и т.д.

Доплаты и надбавки начисляются, как правило, на основную заработную плату работников, их размер, если, это не предусмотрено законодательством, определяется при заключении трудового договора.

2. Калькуляция цен на продукцию предприятий общественного питания

2.1 Введение.

На предприятиях общественного питания цены продажи на изготовляемую продукцию (блюда) определяются путем составления калькуляции. В данном случае под калькуляцией понимается исчисление продажной цены единицы продукции (одной порции, одного килограмма и т.д.).

Расчет продажной цены конкретного блюда производится на специальном бланке - калькуляционной карточке (форма № ОП-1). Калькуляция всегда составляется на одно конкретное блюдо. Для небольших предприятий расчет цены продажи производится для одной порции блюда. Но на крупных предприятиях общепита для наиболее точного определения цены одного блюда (изделия) калькуляционная карточка может составляться из расчета стоимости сырья на 100 порций данного блюда или 1кг продукции.

Калькуляция составляется в одном экземпляре. Правильность исчисления в калькуляционной карточке продажной цены блюда (изделия) подтверждается подписями заведующего производством и лица, составляющего калькуляцию, и утверждается руководителем предприятия.

2.2 Формирование цены на продукцию общественного питания.

Предприятия общественного питания вправе самостоятельно устанавливать размеры наценок и формировать свободные цены на реализуемую ими продукцию с учетом конъюнктуры рынка. Размеры наценок на продукцию, реализуемую предприятиями общественного питания, определяют с учетом возмещения издержек производства, обращения и реализации и зависят от объема предоставляемых услуг и условий оказания этих услуг. Таким образом, цены реализации предприятия общепита должны возместить:

· Затраты на изготовление блюд (стоимость компонентов сырья, из которых состоят приготовляемые изделия);

· Издержки обращения и реализации: расходы на содержание предприятия общественного питания в целом (аренда, коммунальные платежи, зарплата персонала, налоги и т.п.).

Цены продажи, которые складываются из стоимости расходуемого сырья и торговой наценки, должны обеспечивать рентабельность работы предприятия.

2.3 Основные нормативные документы.

Основными нормативными документами, регулирующими порядок определения цен на предприятиях общественного питания, являются:

· «Методические рекомендации по формированию и применению свободных цен тарифов на продукцию, товары и услуги» (утверждены письмом Министерства экономики РФ от 06.12.!995 № СИ-484/7-982);

· «Методика учета сырья, товаров и производства в предприятиях массового питания различных форм собственности» (утверждена отраслевым центром повышения квалификации работников торговли Комитета РФ по торговле от12.08.1994 № 1-1098/32-2);

· «О действующей нормативной документации для предприятий общественного питания» (утверждено письмом Роскомторга от 15.07.1996 № 1-806/32-9);

· сборники рецептур блюд;

· «О наценках на продукцию, реализуемую предприятиями общественного питания» (письмо департамента цен Минэкономики РФ от 20.11.1998 № 7-1038).

3. Список литературы:

1. Основы маркетинга: Практикум / Под ред. Дайитбегова Д.М., Синяевой И.М.. - М.: Вузовский учебник, 2018. - 318 c.

2. Андрейчиков, А.В. Системный анализ и синтез стратегических решений в инноватике: Основы стратегического инновационного менеджмента и маркетинга / А.В. Андрейчиков, О.Н. Андрейчикова. - М.: КД Либроком, 2018. - 248 c.

3. Армстронг, Г. Основы маркетинга / Г. Армстронг. - М.: Вильямс И.Д., 2019. - 752 c.

4. Гончаров, М.А. Основы маркетинга и консалтинга в сфере образования / М.А. Гончаров. - М.: КноРус, 2015. - 160 c.

5. Егоров, Ю.Н. Основы маркетинга: Учебник / Ю.Н. Егоров. - М.: Инфра-М, 2015. - 216 c.

6. Жабина, С.Б. Основы экономики, менеджмента и маркетинга в общественном питании / С.Б. Жабина. - М.: Academia, 2016. - 398 c.

7. Жабина, С.Б. Основы экономики, менеджмента и маркетинга в общественном питании. Учебник / С.Б. Жабина, О.М. Бурдюгова, А.В. Колесова. - М.: Academia, 2017. - 398 c.