Організаційна структура комерційного банку

1. Види комерційних банків

Світова практика виробила два принципи побудови комерційних банків:

а) принцип сегментування, коли банківська діяльність обмежена певним видом операцій чи сектором грошового ринку;

б) принцип універсальності, коли будь-які обмеження щодо діяльності банків на грошовому ринку знімаються.

У ринковій економіці функціонують різні види банків, які класифікуються за певними ознаками:

1. За формою власності:

· державні;

· приватні;

· кооперативні.

В Україні функціонують два державні банки: експортно-імпортний та ощадний. Решта банків є приватними і мають статус акціонерних товариств і товариств з обмеженою відповідальністю.

2. За масштабами операцій:

· роздрібні (акумулюють кошти численних клієнтів, невеликі за обсягом. При цьому потрібна розвинута інфраструктура);

· оптові. Обслуговують незначну кількість великих клієнтів, а необхідні ресурси залучають на фінансовому ринку.

3. За територіальним охопленням:

· міжнародні;

· регіональні;

· банки, що ведуть діяльність у національному масштабі (колишні спеціалізовані банки).

4. За колом виконуваних операцій:

· спеціалізовані;

· універсальні.

Спеціалізовані банки обмежують свою діяльність невеликим колом операцій або функціонують у вузькому секторі ринку, або обслуговують окремі галузі економіки (ощадні, іпотечні, банки споживчого кредиту, банки підтримки, гарантійні, розрахункові (клірингові) банки або палати). Універсальні банки виконують широкий спектр банківських операцій, охоплюють багато секторів грошового ринку та галузей економіки. В Україні більшість банків універсальні, їм заборонено здійснювати діяльність лише в сфері торгівлі, матеріального виробництва і страхування.

Крім функціональної, виділяють галузеву і регіональну спеціалізації банків.

5. За порядком формування статутного фонду комерційні банки поділяються на акціонерні товариства відкритого і закритого типу та пайові банки. Характерні ознаки цих господарських товариств регламентуються Законом України "Про господарські товариства" від 16.12.93.

6. За наявністю мережі філій або безфілійні.

Організаційна структура комерційного банку

Організаційна структура банку схожа з іншими підприємницькими структурами і регламентується Законами України «Про господарські товариства», «Про банки і банківську діяльність» і т. д.

Дія банків, як й інших господарських товариств, грунтується на корпоративно-нормативних актах, до яких належать установчий договір і статут.

В Україні банки діють як акціонерні товариства (АТ) та товариства з обмеженою відповідальністю (ТОВ). В обох випадках майнова відповідальність учасників товариства обмежена розміром коштів, вкладених у статутний фонд товариства. Учасники відкритого акціонерного товариства (ВАТ) на суму своєї частки в товаристві отримують акції, які можуть вільно обертатися. Учасники закритого акціонерного товариства (ЗАТ) розподіляють акції між собою, і ці акції не можуть вільно обертатися.

За схожим принципом формується і товариство з обмеженою відповідальністю, проте учасникам акції не видаються.

Принциповою відмінністю між ТОВ і АТ є те, що учасники ТОВ мають право вимагати виділення своєї частки в статутному капіталі у випадку виходу з товариства.

Рис. 2. Типова структура управління комерційного банку.

Найвищим органом управління комерційного банку є загальні збори товариства, до компетенції яких належить:

· визначення основних напрямів діяльності товариства і затвердження його планів та звіту про їх виконання;

· затвердження річних результатів діяльності банку, порядку розподілу прибутку, строку та порядку виплати дивідендів, визначення порядку покриття збитків;

· затвердження внутрішніх документів товариства, визначення організаційної структури;

· деякі інші повноваження.

Загальне керівництво діяльністю банку здійснює рада банку (спостережна рада банку), яка контролює діяльність правління банку, а також виконує інші функції, делеговані загальними зборами.

Виконавчим органом банку є правління (дирекція - для ТОВ) або інший орган, передбачений статутом. Типова структура управління комерційним банком, побудована за функціональними ознаками, наведена на рис. 2. Правління вирішує всі питання, пов'язані з поточною діяльністю банку, крім тих, що належать до компетенції загальних зборів і ради банку. Очолює правління голова, який має заступників (менеджерів, які очолюють структурні підрозділи банку). Голова правління несе персональну відповідальність перед акціонерами за результати діяльності банку.

Кредитну стратегію та кредитну політику банку формує кредитний комітет. Він виконує такі функції: затверджує організаційну структуру процесу кредитування, встановлює напрямки диверсифікації кредитного портфеля, аналізує кредитний ризик портфеля та інших суттєвих ризиків, що пов’язані з кредитуванням, оцінює адекватність резервів на можливі втрати за позиками, приймає рішення щодо надання «великих» кредитів та періодичне списання безнадійних позик.

Контроль за фінансово-господарською діяльністю банку здійснює ревізійний комітет. Без його висновку загальні збори акціонерів не правомочні затвердити баланс.

2 Специфіка функціонування комерційних банків полягає у тому, що їх продуктом є, з одного боку, надання різних послуг шляхом проведення пасивних, активних і комісійно-посередницьких операцій, а з іншого – створення безготівкових платіжних засобів, що значною мірою є результатом тих же операцій. До базових банківських операцій належать 16 операцій, які й визначають банк як фінансову установу (ст. З Закону України "Про банки і банківську діяльність"). Залежно від економічного змісту всі види діяльності комерційних банків прийнято поділяти на три групи:

– пасивні операції;

– активні операції;

– послуги.

На рис. 14.2 наведено схему, що ілюструє види операцій банку. Всі вони є обов'язковими, тому їх називають базовими операціями банків. Усі банківські операції відображаються в активах і пасивах балансу.

Пасивні операції комерційних банків – це операції з мобілізації ресурсів комерційного банку. За рахунок пасивних операцій формуються ресурси комерційного банку, які необхідні йому понад власний капітал для забезпечення нормальної діяльності, підтримання ліквідності на належному рівні та отримання запланованого доходу. За видами банківські ресурси поділяються на: власні, залучені, позичені операції.

Є чотири форми пасивних операцій комерційних банків:

– первинна емісія цінних паперів комерційного банку;

– відрахування від прибутку банку на формування або збільшення фондів;

– одержання кредитів від інших юридичних осіб;

– депозитні операції.

Активні операції комерційних банків – це операції, пов'язані з розміщенням банківських ресурсів у грошових і кредитних та інвестиційних портфелях.

Поряд із традиційними банківськими операціями (кредитування, розрахунки) розвиваються нетрадиційні. Це в першу чергу банківські послуги, серед яких головне місце займають трастові, гарантійні, консультативні тощо*238 (рис. 14.3), що здійснюються банком за дорученням клієнта, за його рахунок та, як правило, від його імені. Банк за їх виконання отримує комісійну винагороду.

*238: { Демківський A.В. Гроші та кредит: навч. посіб. / А.В. Демківський. – К.: Дакор, 2005.– 528 с.}

Рис. 14.2. Класифікація операцій комерційного банку

Рис. 14.3. Класифікація комісійних операцій комерційних банків

Отже, створення стійкої, гнучкої й ефективної банківської інфраструктури – одне з найважливіших завдань економічної реформи в Україні. Особливо значущим е розвиток банківської системи за кордоном, тому що саме практика закордонних банків у розвинутих країнах визначає становлення сучасної вітчизняної банківської системи, наближає її до міжнародних стандартів, а отже, обумовлює вихід українських банків на світовий рівень, тобто і відновлення, зміцнення довіри з боку іноземних партнерів стосовно України.

3 3. Порядок реєстрації комерційного банку та ліцензування його діяльності

Комерційний банк вважається створеним і набуває статусу юридичної особи з часу його реєстрації НБУ в Республіканській книзі реєстрації банків, валютних бірж та фінансово-кредитних установ. Засновниками комерційного банку можуть бути українські та іноземні юридичні і фізичні особи, за винятком профспілкових і політичних організацій, спілок і партій, громадських фондів, рад усіх рівнів, їх виконавчих органів, офшорних компаній і банків.

Мінімальний розмір статутного фонду складає:

· для банків з національним капіталом - не менше 1 млн євро;

· для банків з іноземним капіталом, якщо частка іноземного капіталу становить менше 50%, - не менше 5 млн євро; якщо частка іноземного капіталу 50% і більше, - не менше 10 млн євро;

· якщо у формуванні статутного капіталу банку беруть участь підприємства з іноземними інвестиціями (спільні підприємства, частка іноземного капіталу в яких перевищує 50%) і частка таких підприємств у статутному капіталі банку становить 10% і більше, мінімальний розмір статутного фонду має бути не менше 3 млн євро.

Частка будь-якого із засновників банку не повинна перевищувати 35% статутного фонду банку.

Внески засновників, акціонерів до статутного капіталу комерційного банку здійснюються у грошовій формі в національній валюті України та вільно конвертованій іноземній валюті (для нерезидентів).

Для створення комерційного банку створюється ініціативна група із засновників або інших осіб. Ця група бере на себе вирішення всіх питань, пов'язаних зі створенням банку.

Для формування статутного фонду до реєстрації комерційного банку в регіональному управлінні НБУ за місцем створення комерційного банку засновникам відкривається тимчасовий рахунок. На цей рахунок кожен із засновників вносить визначену установчими документами частку статутного фонду. Підставою для відкриття такого рахунку є заява на відкриття рахунку та установчий договір.

До моменту реєстрації комерційного банку статутний фонд повинен бути сплачений: для банків відкритого типу - в розмірі 30%, закритого типу - 50%. Після реєстрації банку зібрані кошти перераховуються з тимчасового рахунку комерційного банку на кореспондентський рахунок.

У разі відмови в реєстрації банку кошти з тимчасового рахунку повертаються засновникам банку у тижневий строк за їх заявою.

Для реєстрації комерційного банку орган управління банком (рада банку) або уповноважена установчими зборами особа у двотижневий строк після аудиторської перевірки фінансового стану засновників подає до регіонального управління НБУ за місцем створення банку такі документи:

· заяву про реєстрацію;

· установчий договір;

· статут банку;

· протокол установчих зборів;

· економічне обгрунтування створення банку, включаючи розрахунковий баланс і розрахунок плану доходів, витрат та прибутку банку на кінець першого року його діяльності;

· висновок аудиторської організації про фінансовий стан і платоспроможність засновників банку;

· бухгалтерську і фінансову звітність акціонерів;

· документи про наявність професійно придатних перших керівних осіб банку;

· копію платіжного документа про внесення плати за реєстрацію (100 неоподатковуваних мінімумів);

· копію звіту про проведення відкритої передплати на акції;

· угоду про надання приміщення для розміщення банку (оренда не менше ніж на п'ять років);

· установчі документи засновників, учасників банку;

· копію свідоцтва про державну реєстрацію засновників;

· копію рішення органів Антимонопольного комітету України про надання згоди на створення відповідного комерційного банку.

Протягом наступних двох тижнів регіональне управління НБУ перевіряє зазначені документи і разом з висновком про доцільність створення банку передає їх до НБУ. В НБУ документи розглядають департаменти: банківського нагляду, валютного регулювання, юридичний, а у разі необхідності й інші підрозділи. Вони готують пропозиції та висновки щодо реєстрації комерційного банку і передають їх для розгляду:

а) правлінням НБУ, якщо банк створюється за участю іноземного капіталу;

б) комісією з питань нагляду і регулювання діяльності банків, якщо банк створений тільки за участю національного капіталу.

Реєстрація здійснюється шляхом внесення відповідного запису у Республіканській книзі реєстрації банків, валютних бірж та інших фінансово-кредитних установ у місячний термін з дня отримання документів.

До розгляду питання про реєстрацію банку кандидати на посаду голови правління і головного бухгалтера проходять співбесіду в НБУ.

НБУ може відмовити у реєстрації комерційному банку у разі:

· порушення порядку реєстрації комерційного банку;

· невідповідності статуту та інших установчих документів чинному законодавству;

· незадовільного фінансового стану засновників;

· професійної непридатності рекомендованого керівництва банку;

· відсутності відповідної матеріально-технічної бази.

Якщо у діючому банку відбулися зміни в установчих документах, то вони повинні бути зареєстровані в НБУ. Процедура реєстрації змін і доповнень аналогічна процедурі реєстрації банку.

Комерційні банки можуть відкривати філії, представництва та територіальні відокремлені безбалансові відділення, які мають бути зареєстровані в НБУ.

Філія банку - це банківська установа, яка не є юридичною особою. Вона діє на підставі окремого положення, виступає від імені головного банку, має свій субкореспондентський рахунок і МФО, здійснює банківські операції на основі довіреності головного банку і дозволу, виданого регіональним управлінням НБУ за місцем знаходження філії.

Представництво банку - це установа банку, яка не є юридичною особою, діє на підставі окремого положення, виступає від імені головного банку і ним фінансується, не має права здійснювати банківські операції. Відкриває поточний рахунок у НБУ.

Територіальне відокремлене безбалансове відділення банку здійснює лише розрахунково-касове обслуговування клієнтів та вкладні операції.

З метою підвищення надійності та стабільності банківської системи, забезпечення інтересів кредиторів, вкладників НБУ видає комерційним банкам ліцензії на здійснення банківських операцій.

Ліцензування - це порядок видачі комерційним банкам, які набули статусу юридичної особи, дозволу на здійснення деяких чи всіх банківських операцій. Перелік операцій, що підлягають ліцензуванню, визначається Законом України "Про банки і банківську діяльність".

Комерційні банки мають право здійснювати операції тільки після отримання відповідної ліцензії НБУ. Філії комерційного банку здійснюють операції згідно з Положенням про філію та лише за умови наявності і в межах дозволу, наданого банком - юридичною особою. Копія дозволу у 3-денний строк надається регіональному управлінню НБУ за місцем розташування філії та головного банку - юридичної особи.

Новоствореному комерційному банку надають ліцензію у разі дотримання таких умов:

· на час прийняття рішення зареєстрований статутний капітал банку повинен бути повністю сплачений;

· наявність професійно придатних керівних осіб банку;

· наявність підрозділу, що виконує відповідні банківські операції;

· наявність підрозділу внутрішнього аудиту, укомплектованого професійно придатними кваліфікованими кадрами;

· наявність внутрішніх нормативних документів банку, що регламентують відповідні операції;

· забезпеченість необхідним банківським обладнанням;

· відповідність приміщення банку вимогам НБУ;

· наявність угоди про оренду приміщення на строк не менше 5 років або свідоцтва на право власності.

Крім додержання загальних умов для отримання ліцензії, НБУ встановив особливі вимоги. Вони стосуються наявності:

- технічних умов (для касових операцій - відповідним чином обладнані приміщення, належна організація охорони і т. д.);

- відповідного розміру статутного фонду;

- відповідної кваліфікації працівників;

- відповідного строку діяльності банку;

- відповідних внутрішніх регламентуючих ту чи іншу операцію документів;

- задовільної діяльності комерційного банку.

Так, для ведення рахунків банків-кореспондентів (резидентів) у грошовій одиниці України строк діяльності банку повинен бути не менше 1 року, зареєстрований та сплачений статутний капітал має становити 3 млн. євро.

Для надання та отримання кредитів на міжбанківському ринку, кредитування юридичних і фізичних осіб та проведення фінансового лізингу необхідно мати відповідні Положення про кредитування, Положення про кредитну раду тощо.

Для залучення депозитів фізичних осіб строк діяльності банку мусить бути не менше 2 років, відсутні сумнівні та безнадійні кредити, не покриті резервами, необхідна наявність зареєстрованого та фактично сплаченого статутного капіталу у розмірі 3 млн. євро.

Для розширення ліцензії банку необхідно врахувати такі додаткові умови:

· статутний капітал діючого банку повинен бути зареєстрований і фактично сплачений у розмірі, не меншому за встановлений НБУ;

· відповідність формування резервного фонду банку вимогам законодавства та НБУ;

· відповідність формування фонду гарантування вкладів фізичних осіб вимогам законодавства та нормативним актам НБУ;

· відповідність формування резерву покриття можливих втрат за банківськими позичками законодавству України та нормативним актам НБУ;

· дотримання банком економічних нормативів за попереднє півріччя;

· сума сумнівних та безнадійних кредитів не повинна перевищувати розміру фактично сформованого резерву на покриття можливих втрат за позичками банку;

· наявність позитивного висновку зовнішнього аудитора про діяльність банку за попередній звітний рік.

4 Ресурси комерційного банку, їх склад та структура

Комерційні банки є насамперед підприємствами, що спеціалізуються на посередницькій діяльності, яка пов'язана, з одного боку, з купівлею вільних грошових коштів на ринку ресурсів, а з другого - їх продажем підприємствам, організаціям та населенню. За таких умов для банків є однаково важливими як операції із залучення коштів, так і з їх розміщення. Від операцій із залучення коштів залежить розмір банківських ресурсів і, отже, масштаби діяльності комерційних банків. В свою чергу, вигідне розміщення ресурсів сприяє підвищенню дохідності та ліквідності комерційних банків, забезпечує їх економічну самостійність та стабільність.

Ресурси комерційного банку - це сукупність грошових коштів, які знаходяться у розпорядженні банку і використовуються ним для здійснення кредитних, інвестиційних та інших активних операцій.

Банківські ресурси з точки зору джерел утворення поділяються на власні і залучені. До власних коштів банку належать статутний капітал, резервний та інші фонди, резерви на покриття різноманітних ризиків і нерозподілений прибуток. До залучених коштів відносяться кошти на депозитних рахунках банківських клієнтів, позики, отримані від інших банків, і кошти, отримані від інших кредиторів.

Головним джерелом банківських ресурсів є залучені кошти, частка яких в середньому по банківській системі України складає 80% від загальної величини ресурсів, а решта (20%) припадає на власний капітал.

Структура ресурсів окремих комерційних банків є індивідуальною і залежить від ступеня їх спеціалізації, особливостей їх діяльності, стану ринку кредитних ресурсів та інших факторів. Так, універсальні комерційні банки, які здійснюють переважно операції з короткострокового кредитування, як основний вид залучених ресурсів використовують короткотермінові депозити, а іпотечні банки, які займаються довгостроковим кредитуванням під заклад нерухомості, мобілізують кошти шляхом випуску та реалізації довгострокових зобов'язань (іпотечних облігацій).

На рис. 3 подано класифікацію ресурсів комерційного банку залежно від джерел їх утворення.

Рис. 3. Класифікація ресурсів комерційного банку.

Операції за допомогою яких комерційні банки формують свої ресурси, називаються пасивними. Пасивні операції забезпечують формування ресурсів банку, необхідних йому зверх власного капіталу для здійснення нормальної діяльності, забезпечення ліквідності та одержання доходу.

Пасивні операції банку можуть здійснюватись у формі:

· залучення коштів на депозитні рахунки - поточні, строкові, ощадні та інші;

· недепозитного залучення коштів: одержання позичок на міжбанківському ринку, позичок НБУ, випуск банківських облігацій, векселів та інших зобов'язань.

Основний вид пасивних операцій - залучення коштів на банківські рахунки всіх видів: поточні, строкові, ощадні, валютні та інші. Всі кошти, залучені на банківські рахунки, прийнято називати депозитами, а ці операції - депозитними. Депозити слугують важливим джерелом коштів, завдяки яким банки формують переважну частину своїх дохідних активів. Недепозитні кошти найчастіше залучаються для підтримання ліквідності банків.

5 . Власний капітал комерційного банку та його формування

Власний капітал (кошти) банку являє собою грошові кошти, внесені акціонерами (засновниками банку), а також кошти, утворені в процесі подальшої діяльності банку.

У порівнянні з підприємствами інших сфер діяльності власний капітал комерційного банку займає незначну питому вагу у сукупному капіталі, приблизно 8 - 10%, тоді як у промислових підприємствах 40 - 60%, до того ж він має інше призначення в банках, аніж в інших сферах підприємництва. Якщо в останніх це - забезпечення платоспроможності і виконання більшості оперативних функцій підприємств та організацій, то власний капітал комерційного банку слугує перш за все для страхування інтересів вкладників і меншою мірою - для фінансового забезпечення своєї оперативної діяльності. Розмір власного капіталу є важливим фактором забезпечення надійності функціонування банку і має перебувати під контролем органів, що регулюють діяльність комерційних банків.

Призначення банківського капіталу виражається в його функціях, до яких відносяться:

1. Захисна: власний капітал слугує насамперед, як уже зазначалося, для страхування інтересів вкладників і кредиторів банку, а також для покриття поточних збитків від банківської діяльності.

2. Забезпечення оперативної діяльності: є другорядною для власного капіталу банку. Ця функція відчутна на перших кроках діяльності банку, коли за рахунок власного капіталу формується його інфраструктура і розгортається діяльність (фінансується придбання комп'ютерної та оргтехніки, будівництво (оренда) офісів тощо).

3. Регулююча: через фіксацію розміру власного капіталу регулюючі органи впливають на діяльність банку в цілому.

Багатофункціональне призначення власного капіталу робить його неоднорідним за своїм складом. Джерелами формування капіталу банку можуть бути:

1. Статутний капітал банку, який, у свою чергу, формується з акціонерного або приватного капіталу під час організації нового банку шляхом акумулювання внесків засновників чи випуску і реалізації акцій. Статутний фонд комерційного банку формується лише за рахунок власних коштів акціонерів. Забороняється формування статутного капіталу за рахунок бюджетних коштів, коштів, отриманих у кредит і під заставу.

Емісія акцій як форма створення і поповнення статутного фонду комерційного банку регулюється законами України "Про господарські товариства", "Про цінні папери і фондову біржу". Перший випуск акцій банку має повністю складатися з простих акцій. Реєстрація і реалізація банком-емітентом першого випуску акцій звільняється від оподаткування на операції з цінними паперами.

Усі випуски акцій банками типу відкритих акціонерних товариств підлягають реєстрації у Державній комісії з цінних паперів та фондового ринку (ДКЦПФР). При повторній емісії банки можуть випускати привілейовані акції. Для отримання права на повторну емісію акцій банк має бути беззбитковим, не підлягати санкціям НБУ, не мати прострочену заборгованість перед бюджетом і кредиторами. Для реєстрації випуску акцій банк-емітент складає проспект емісії. При першій емісії його готують засновники, при наступній - правління банку. В проспекті емісії містяться дані про банк, його фінансовий стан, інформація про попередні випуски цінних паперів. Проспект емісії повинен бути затверджений незалежною аудиторською компанією.

2. Резервний фонд комерційного банку. Це грошові ресурси, що резервуються банком для забезпечення непередбачених витрат, покриття збитків від банківської діяльності, а також виплати дивідендів по привілейованих акціях, якщо недостатньо прибутку. Наявність коштів в ньому забезпечує стійкість комерційного банку, зменшує вірогідність його банкрутства. Розмір резервного фонду та щорічних внесків до нього встановлюється зборами акціонерів і фіксується в установчих документах, але він не може бути меншим 25% статутного фонду, а розмір відрахувань - меншим 5% чистого прибутку.

Коли резервний фонд досягає встановленої величини, то відрахування до нього припиняються. У випадку використання коштів з резервного фонду відрахування від чистого прибутку на його формування відновлюються.

3. Спеціальні фонди (фонд основних коштів, фонд переоцінки основних засобів та інші), які призначені для виробничого та соціального розвитку банку. Порядок формування і використання цих коштів визначається статутними документами банку. Формуються ці фонди за рахунок прибутку.

Елементом резервного капіталу є загальні резерви, призначені для покриття можливих збитків за операціями банку. Їх відмінність від резервного фонду полягає в тому, що вони мають більш конкретне призначення (наприклад, створюються для зниження негативних наслідків у зв'язку з неповерненням кредитів, виникненням збитків від операцій з валютою та цінними паперами, що знаходяться у розпорядженні банку). Загальні резерви створюються з чистого прибутку, що залишається у банку після сплати податків.

4. Нерозподілений прибуток - джерело внутрішнього походження. За своїм змістом він є резервом банку, який залишається після розподілу чистого прибутку на сплату податку, формування резерву та виплату дивідендів власникам і призначається на капіталізацію, тобто на розширення банківського бізнесу.

Оскільки розмір усіх відрахувань (крім дивідендів) завчасно визначено, то залишок нерозподіленого прибутку за минулий рік залежить головним чином від розміру дивідендів, які повинні сплачуватися акціонерам.

Розмір власного капіталу комерційного банку залежить від таких факторів:

· рівня мінімальних вимог НБУ до статутного фонду (це мінімальний розмір статутного фонду, який банк повинен мати сплаченим);

· специфіки клієнтури. За значної кількості невеликих вкладників власного капіталу потрібно буде менше ніж за наявності великих вкладників;

· характеру активних операцій. Наявність значного обсягу ризикованих операцій потребує відносно більшого розміру власного капіталу.

Українська методика визначення капіталу банку і розрахунку його достатності випливає з рекомендацій Базельського комітету. Ці рекомендації були розроблені у грудні 1987 р. Згідно з ними капітал банку поділяють на основний (капітал І рівня) та додатковий (капітал II рівня).

Капітал банку складається з суми основного та додаткового капіталу за мінусом відвернень з урахуванням основних засобів. Склад основного та додаткового капіталу, а також відвернень визначається НБУ. При розрахунках розмір додаткового капіталу не повинен перевищувати розмір основного капіталу, як це визначено міжнародними стандартами. Відрахування (мінусування) вартості основних засобів здійснюється тільки тоді, коли вони перевищують суму основного й додаткового капіталів за мінусом відвернень.

6 Сутність, форми і методи формування зобов'язань банком

Зобов'язання — це акумульовані банком кошти, які посідають важливе місце в структурі банківських ресурсів. У світовій банківській практиці всі зобов'язання за способом їх акумуляції поділяють на залучені (депозити) і позикові (кредити) кошти. Вони становлять собою тимчасово вільні кошти фізичних і юридичних осіб за відповідну плату, мобілізовані банком на певних умовах і на певний термін чи до запитання.

Збільшення частки термінових депозитів поліпшує ліквідність банку, але не сприяє підвищенню його прибутковості. Збільшення частки депозитів до запитання призводить до зворотних результатів. Особливу увагу потрібно звернути на депозити до запитання, які є найбільш дешевим видом ресурсів, але їх надмірна частка в загальній масі банківських ресурсів призводить до зниження ліквідності банку. З урахуванням світового досвіду їх частка не повинна перевищувати 30 % суми всіх залучених коштів.

Збільшення частки депозитів юридичних і фізичних осіб призводить до здешевлення ресурсної бази банку та підвищення прибутковості банківських операцій.

Частка великих депозитів визначає стабільність ресурсної бази, оскільки вплив дострокового вилучення депозиту на ресурсну базу зростає зі збільшенням його розмірів. Підвищення частки великих депозитів знижує стабільність ресурсної бази банку .

Основними видами зобов'язань банків в Україні є депозити юридичних і фізичних осіб, а також міжбанківські кредити.

Основним джерелом банківських ресурсів у складі зобов'язань виступають вклади.

Депозит (вклад) — кошти, що надаються фізичними чи юридичними особами в управління резиденту, визначеному фінансовою організацією згідно із чинним законодавством України, або нерезиденту на чітко визначений строк та під процент і оформлюються відповідною угодою.

Депозитна операція — операція із залучення коштів на вклади та розміщення ощадних (депозитних) сертифікатів.

Суб'єктами депозитних операцій є як комерційні банки, які виступають як позичальники, так і кредитори-власники коштів. Об'єктом депозитних операцій є кошти, що передані комерційному банку на умовах, визначених двосторонньою угодою.

Депозити до запитання — це кошти, що знаходяться на поточних, бюджетних або кореспондентських рахунках комерційних банків і використовуються власниками залежно від потреби в цих коштах. Умови сплати процентів за залишками коштів за цими рахунками визначаються у двосторонніх угодах при відкритті цих рахунків.

Вклади до запитання призначені для здійснення поточних розрахунків, розміщуються в банках на відповідних рахунках і можуть у будь-який час за вимогою клієнта бути поповнені або вилучені, причому як частково, так і повністю. При розміщенні коштів на поточному рахунку вкладник може вилучити кошти в межах кредитового залишку, а при розміщенні коштів на контокорентному рахунку — не лише вилучити свій вклад, але й отримати на визначений строк банківський кредит.

Вклади до запитання мають як переваги, так і вади для усіх, хто ними користується. Переваги для вкладника полягають у їх високій ліквідності, можливості безпосереднього використання як засобу платежу. Вадою для вкладника є те, що по вкладах до запитання банками виплачується низький депозитний процент або не виплачується зовсім. Нестабільність вкладів до запитання обмежує можливість сфери їх використання комерційними банками. Водночас це безоплатний банківський ресурс. Не дивлячись на те, що кошти до запитання дуже ліквідні, сумарні стабільні залишки коштів на таких рахунках дозволяють банкам їх використовувати з вигодою для себе. Це досягається за допомогою різних схем, що розробляють банки, зокрема надання короткострокових кредитів, придбання власниками коштів до запитання ощадних сертифікатів на пред'явника тощо. З метою стимулювання приросту вкладів до запитання в умовах відсутності плати за них банки пропонують вкладникам додаткові послуги та підвищують рівень якості їх обслуговування.

Депозити на визначений термін — це кошти, що зберігаються на окремих депозитних рахунках у банку протягом конкретно зазначеного терміну, який визначається при відкритті цих рахунків. Строковими депозитами є також кошти, що отримані від інших комерційних банків як депозит на конкретний строк. Сума, строки та умови приймання строкових депозитів визначаються банком-позичальником відповідно до його фінансових можливостей за погодженням із вкладником.

Строкові вклади — це грошові кошти, розміщені у банку на чітко визначений строк, тобто можуть бути вилучені вкладником, як правило, після закінчення обумовленого строку. Вони використовуються вкладниками для одержання більш високих відсотків, ніж по вкладах до запитання. Для строкових вкладів характерне стрибкоподібна зміна розмірів, а також залучення банками коштів на них круглими сумами. Ці вклади не призначені для розрахунків з третіми особами, їм притаманна невелика швидкість обертання. Банки зацікавлені у залученні коштів на строкові вклади, оскільки вони переважно мають стабільний та довгостроковий характер. Це дозволяє банку здійснювати планування розмірів залучених коштів, оптимально їх використовувати і, таким чином, збільшити банківські доходи.

7 Суть кредиту

Кредит — це економічні відносини між суб'єктами ринку з приводу перерозподілу вартості на засадах поверненості, строковості та платності.

Характерними ознаками кредиту в ринковій економіці є:

— позичальниками виступають суб'єкти господарювання, а кредиторами — банківські установи;

— гроші, надані в позику, використовуються позичальником як капітал (на виробничі потреби);

— джерелом позичкового процента є прибуток на позичені кошти;

— кредит використовується як механізм перерозподілу капіталів у суспільному виробництві та для вирівнювання норми прибутку.

Об'єктом кредитних відносин є грошові чи матеріальні цінності, щодо яких укладається кредитна угода.

Суб'єкти кредитних відносин:

— кредитор — сторона, що передає вартість у грошовій або натуральній формі іншому суб'єктові ринку на засадах поверненості, строковості й платності;

— позичальник — сторона, яка отримує позику.

Форми та види кредиту

Існують товарна і грошова форми кредиту, що визначаються залежно від об'єкта кредитних відносин. У товарній формі кредиту виникають кредитні відносини між продавцями і покупцями, коли останні отримують товари чи послуги з відтермінуванням платежу (комерційний кредит, продаж товарів і надання послуг населенню в кредит тощо). У грошовій формі здійснюється рух переважної частини позичкового фонду країни, тому й більшість позик надається і погашається грошима.

За суб'єктами кредитних відносин виділяють такі види кредиту:

— комерційний (надається одним товаровиробником іншому в вигляді продажу товарів з відтермінуванням платежу і, зазвичай, оформляється векселем);

— банківський (надається банками, зазвичай, у грошовій формі; банки можуть виступати не лише кредиторами, а й позичальниками);

— державний (надається юридичними та фізичними особами державі — в особі центральних та місцевих органів влади);

— міжнародний (надаються позичкові капітали одних країн іншим у тимчасове користування на засадах поверненості, строковості, платності).

Провідним видом кредиту в ринковій економіці є банківський кредит, що ґрунтується на використанні таких принципів:

— цільовий характер кредитування (передбачає вкладення позичених коштів у конкретні господарські процеси);

— поверненість кредиту передбачає надання позики в тимчасове користування і повне повернення позичальником вартості основного боргу;

— строковість кредиту вимагає повернення позики в терміни, передбачені кредитною угодою;

— платність кредиту полягає в тому, що за користування позикою клієнт сплачує банкові додаткову суму в вигляді процентів;

— забезпеченість кредиту полягає у відповідності між вартістю майна, що є заставою позики і заборгованістю за позикою.

Існує дуже багато різних класифікацій банківських кредитів. Види банківського кредиту поділяють:

1. За призначенням — на виробничі цілі (юридичним особам під заставу основних засобів та обігових коштів); споживчий кредит (фізичним особам).

2. За строками користування — короткострокові (до року), середньострокові (до 3 років), довгострокові (понад 3 роки).

3. За забезпеченням — забезпечені заставою (майном, майновими правами, цінними паперами), гарантовані (банками, фінансами чи майном третьої особи), з іншим забезпеченням (поручительство, свідоцтво страхової організації), незабезпечені (бланкові).

4. За ступенем ризику — стандартні, нестандартні, сумнівні, небезпечні, безнадійні.

5. За методами надання — у разовому порядку, відповідно до відкритої кредитної лінії, гарантійні (із заздалегідь обумовленою датою надання; за потребою).

6. За строками погашення — водночас, на виплату, достроково (за вимогою кредитора або за заявою позичальника), з регресією платежів, після закінчення обумовленого періоду (місяця, кварталу).

Окремі види кредитних операцій

3.1. Кредити, пов'язані з вексельним обігом

Законом України "Про підприємства в Україні" передбачено, що підприємство може виконувати роботи, відвантажувати продукцію, надавати послуги в кредит зі сплатою покупцем (споживачем) процентів за користування цим кредитом. З 1992 року в Україні впроваджено вексельний обіг з використанням простого та переказного векселів. Згідно з цим комерційні банки можуть проводити операції з обліку векселів, видавати кредити під заставу векселів, надавати послуги клієнтам при отриманні платежів і виплаті заборгованості по векселях.

Обліковий кредит надається банками при обслуговуванні платіжного обороту клієнта. Кредитна угода виникає в результаті купівлі банком векселя, по якому одержувачем коштів є його клієнт. Ціна купівлі векселя являє собою його номінальну вартість, за вирахуванням облікової ставки. Клієнт отримує гроші готівкою чи переказом на поточний рахунок. Передача векселя банку здійснюється шляхом індосаменту на його користь. Отримувачем коштів за індосованим векселем стає банк. Внаслідок цієї операції комерційний кредит трансформується на банківський.

Умовою прийняття векселів до обліку в комерційних банках є їх висока ліквідність, яка визначається надійністю платника за векселем, строком погашення боргового зобов'язання. Оскільки векселі, як правило, виставляються на строк не більше 90 днів, обліковий кредит є короткостроковим.

Обліковуючи вексель, банк отримує його у своє розпорядження і стає кредитором-векселедержателем. Векселі, які обліковуються банком, повинні мати не менше двох підписів - векселедавця та першого векселедержателя. Кількість передавальних написів свідчить про надійність векселя (чим більше, тим краще).

За достроковий платіж банк утримує з номінальної суми векселя певну винагороду на свою користь, тобто вексель оплачується зі знижкою, яка називається дисконтом. Сума дисконту розраховується за формулою:

,

,

де: С - сума дисконту; Н - номінальна сума векселя; к - річна облікова ставка; n - строк у днях (від дня обліку до дня платежу); Т - максимальна кількість днів у році за умовами договору.

Сума дисконту утримується банком одночасно з обліком векселя. За векселями з платежем не у місці врахування стягуються також поштово-телеграфні витрати і комісія.

Якщо платіж за векселем надходить достроково, то платнику повертається відповідна сума дисконту за ті дні, які залишились до строку, виходячи зі ставки банківського процента, який сплачується за вкладами до запитання. У випадку сплати за векселем після строку платежу платник, окрім вексельної суми, сплачує банку за прострочені дні, а також відшкодовує витрати, пов'язані з опротестуванням, відправкою повідомлень тощо.

Кредит під заставу векселів є найвигіднішим для тих підприємств, які активно використовують векселі як засіб платежу. Цей кредит характеризується тим, що, по-перше, власником векселя залишається векселедержатель, який лише передає вексель у заставу на визначений строк з наступним викупом після погашення кредиту. По-друге, векселі приймаються як забезпечення кредиту не на їх повну номінальну вартість, а на 60 - 90 % від неї (залежно від розміру, визначеного банком кожному конкретному клієнтові, виходячи з його кредитоспроможності і надійності пред'явлених векселів). Видача кредитів під заставу може мати як разовий, так і постійний характер. В останньому випадку банки відкривають клієнту спеціальні позичкові рахунки і відображають на них суми наданих і погашених кредитів. Спеціальний позичковий рахунок є формою обліку кредитів до запитання, що надає банку право в будь-який момент вимагати від клієнта повного або часткового погашення позички, або внесення додаткового забезпечення векселями. Умови надання та погашення кредитів обумовлюються у кредитному договорі:

· ліміт кредитування (кредитна лінія);

· граничне співвідношення між забезпеченням і можливою заборгованістю;

· розмір процента за кредит і комісії на користь банку;

· право банку самостійно підвищувати розмір процентів та комісії;

· право банку обертати на погашення боргу суми, що надходять для оплати прийнятих в заставу векселів, або необхідну частину із сум, що належать клієнту і знаходяться у банку на інших рахунках клієнта;

· право банку закрити рахунок і вимагати погашення заборгованості чи додаткового забезпечення;

· ініціатива клієнта і згода банку на заміну одних векселів іншими до строку їх оплати.

Приклад розрахунку розміру кредиту під забезпечення векселів:

1. Встановлене банком співвідношення заборгованості до забезпечення - 80 %.

2. Встановлений ліміт заборгованості за кредитом - 110 тис. грн.

3. Сума векселів, прийнятих у заставу, - 97 тис. грн.;

4. Фактична заборгованість за позичкою - 60 тис. грн.

5. Фактичне співвідношення між заборгованістю та забезпеченням (р.4/р. 3) - 61,8%.

6. Можлива заборгованість за кредитом, виходячи з фактичного забезпечення і прийнятого співвідношення заборгованості до забезпечення (р. З х р. 1/100 %), - 77,6 тис. грн.

7. Вільний ліміт заборгованості (р.2 - р.4) - 50 тис. грн.

8. Можлива додаткова сума позички (р.6 - р.4 або (р.1 - р.5) х р.3/100%), але не більше суми за р. 7 - 17,6 тис. грн.

Кредит, наданий під заставу векселів зі спеціального позичкового рахунку, погашається, як правило, шляхом перерахування коштів за розпорядженням позичальника з його поточного рахунку на спеціальний позичковий рахунок або шляхом зарахування платежів, які надходять від векселедавців по векселях, прийнятих у забезпечення кредиту безпосередньо на спецпозичковий рахунок.

При проведенні операцій з векселями комерційні банки накопичують значну їх кількість. При правильному веденні цих операцій вексельний портфель є для банку надійною статтею активів, більш стабільною, ніж такі цінні папери, як акції.

Акцептний кредит надається векселедавцю і виступає як гарантійна послуга. Векселедавець, виставляючи вексель, вказує платника, який повинен акцептувати його. Клієнт виставляє тратту на банк, котрий її акцептує за умови, що до настання строку платежу по векселю клієнт внесе в банк необхідну для погашення векселя суму. Позичальник (векселедавець) може використати акцептований банком вексель як платіжний засіб для купівлі товарів або облікувати його в іншому банку. Облік векселя може бути здійснено в банку, який його акцептував. У цьому випадку банк стає не тільки гарантом, але й безпосереднім кредитором клієнта. За здійснення акцептної операції банк стягує комісію.

Якщо позичальник до настання строку платежу по векселю не вніс до банку суму коштів, необхідних для погашення векселя, то вексель в цьому випадку оплачується за рахунок банку. Таким чином, гарантійна послуга перетворюється на кредитну і згідно з вексельним правом банк виставляє зворотню вимогу до векселедавця з подальшим примусовим стягненням боргу з позичальника.

Авальний кредит застосовується банками як гарантійна послуга. Він призначений покрити зобов'язання клієнта, якщо останній не зможе виконати їх самостійно. Аваль може бути здійснено при видачі векселя або на будь-якому наступному етапі його обігу. У разі несплати платником пред'явленого йому векселя векселедержатель звертається з пропозицією про оплату до банку-аваліста. Після оплати авальованого векселя банк-аваліст набуває право регресної вимоги проти особи, за яку він надав аваль, а також проти всіх зобов'язаних за векселем осіб (акцептант, векселедавець, індосант).

Авальний кредит існує у вигляді різноманітних форм гарантій або доручень:

o доручень по кредиту;

o гарантій платежу;

o гарантій постачання і т. п.

По авальному кредиту нараховується комісія, а також сплачується процент у відповідності з діючими ставками.

3.2. Кредити під заставу цінних паперів

В умовах ринкової економіки більшість підприємств володіють значною кількістю цінних паперів, які можуть бути використані для забезпечення банківських кредитів. Кредити під заставу цінних паперів - зручна форма кредитних відносин, оскільки вони грунтуються на досить нескладній операції прийому у заставу і визначенні вартості цінних паперів. Витрати на зберігання такої застави незначні. Також досить простою є оцінка їх заставної вартості, яка, як правило, визначається на фондовій біржі. Приймаючи в забезпечення кредиту цінні папери, банки повинні враховувати:

· якість цінних паперів, на яку впливає безліч факторів, котрі не завжди можна врахувати в момент прийняття цих паперів у заставу;

· ліквідність цінних паперів;

· характеристику емітента і вид цінних паперів, що ним емітовані;

· ризики, характерні для цінних паперів.

Для одержання кредиту позичальник подає до банку заяву разом з реєстром цінних паперів, які передаються в заставу. Якщо банк прийняв рішення про надання кредиту, то укладається кредитний договір і договір застави. Розмір кредиту встановлюється у процентах до вартості застави на момент укладання кредитної угоди. Цей процент визначається по кожному виду цінних паперів. Його розмір прямо пропорційно залежить від ліквідності цінних паперів: чим ліквідність вища, тим і процент кредиту від вартості застави вищий. Дивіденди, які надходять від акцій, що передані в заставу, повинні перераховуватися на рахунок клієнта. Позичкові кошти не повинні використовуватися на покупку нових цінних паперів. Погашення кредиту під цінні папери здійснюється з регресією платежів: за бажанням позичальника - достроково; за вимогою кредитора - з попереднім повідомленням позичальника.

3.3. Іпотечний кредит

Іпотека - це особливий вид економічних відносин з приводу надання кредитів під заставу нерухомого майна.

Позичальниками можуть бути юридичні та фізичні особи, у власності яких є об'єкти нерухомості або які мають поручителів, що надають під заставу об'єкти нерухомості на користь позичальника. Предметом іпотеки при наданні кредиту можуть бути: жилі будинки, квартири, виробничі споруди, магазини, земельні ділянки тощо, що є власністю позичальника і не є об'єктом застави за іншою угодою.

Характерною ознакою іпотечного кредиту є залишення заставного майна у боржника. Боржник може експлуатувати об'єкти, що передані у заставу. Іпотека дає право кредитору переважного задоволення своїх вимог до боржника в межах суми зареєстрованої застави. Також у процесі дії кредитної угоди кредитор має право і повинен перевіряти наявність, розмір, умови експлуатації об'єкта застави і т. д.

До іпотеки банки вдаються, як правило, при великих розмірах кредиту, але частіше іпотечний кредит надається спеціалізованими іпотечними банками, фінансовими компаніями, земельними банками і т. д. Ресурси для надання іпотечного кредиту можуть надходити з двох джерел: залучені ресурси комерційних банків та кошти, отримані за рахунок реалізації іпотечних облігацій (заставні листи).

Іпотечні облігації - це довгострокові цінні папери, які емітуються фінансовими і нефінансовими інститутами під забезпечення нерухомістю, і приносять твердий процент. У багатьох країнах іпотечні облігації є значною частиною ринку цінних паперів.

Механізм надання іпотечного кредиту такий: позичальник звертається до банку за кредитом під забезпечення нерухомості, землі. Банк вимагає від клієнта виписку з реєстру для того, щоб дізнатись про вартість застави і наявність чи відсутність інших заставних прав на неї. Такий реєстр, в якому фіксується інформація про власників майна, землі, зміни у власності, про видані та погашені іпотечні кредити, ведеться державними органами. Задоволення вимог кредиторів відбувається у порядку черговості запису їх номерів у реєстрі. Тому банки зацікавлені бути першими в списку кредиторів. Також важливо правильно оцінити вартість застави, щоб за рахунок реалізації майна можна було б погасити заборгованість.

Проблемами розвитку іпотечного кредитування українськими банками є: недостатня ресурсна база банків, що має в основі низький платоспроможний попит на нерухомість, відсутність у банків досвіду розміщення коштів на строки понад один рік, а також високий рівень інфляції. За оцінками спеціалістів банків, що займаються іпотечним кредитуванням, переважним кредитним періодом для клієнтів є термін до трьох років. Для банків великою проблемою ліквідності є розрив між строками залучення короткострокових ресурсів і довгими строками розміщення ресурсів при іпотечному кредитуванні.

3.4. Лізинговий кредит

Лізинговий кредит - це відносини між юридичними особами, які виникають у разі оренди майна і супроводжуються укладанням лізингової угоди. Лізинг є формою майнового кредиту.

Об'єктом лізингу є рухоме майно (машини, обладнання, транспортні засоби, обчислювальна та інша техніка тощо) та нерухоме майно (будинки, споруди, система телекомунікацій тощо).

Лізингова послуга виникає так. На прохання клієнта банк закуповує за власні гроші певне майно і бере на себе практично всі зобов'язання власника, включаючи відповідальність за збереження майна, внесення страхових платежів, оплату майнових податків.

Клієнт на прохання якого було куплене майно, укладає з банком строковий договір оренди, в котрому визначаються, поряд з іншими умовами, розмір орендної плати і періодичність її внеску. Орендна плата складається з двох величин: вартості майна і комісійної винагороди за лізингові послуги, що дорівнює відсотку за кредит.

Прибуток банку від лізингових операцій складається з лізингового відсотка і залишкової вартості майна до моменту закінчення строку оренди; податкових пільг, зв'язаних з інвестуванням в устаткування.

Відсоткова плата за лізингову послугу нижча від позичкового відсотка, тому клієнту вигідніше користуватись лізингом, ніж брати грошову позику для купівлі коштовного обладнання.

3.5. Сільськогосподарський кредит

Банківські кредити сільськогосподарським підприємствам на поточні потреби включають кредити на покриття сезонних витрат, а саме: заготівлю кормів, добрив, робочу силу та пальне, а також на купівлю тварин. Кредитами на сезонні витрати найчастіше користуються сільськогосподарські підприємства, оскільки в них зростання витрат відбувається в один період року, а надходження доходів - в інший.

Особливістю кредитування сільськогосподарських підприємств є те, що банки повинні кредитувати весь кругообіг коштів позичальника. Лише у цьому випадку може бути впевненість, що банківські кошти не будуть "заморожені" на якійсь стадії виробництва.

Забезпеченням позичок можуть слугувати (крім звичайних видів майна) врожай та сільськогосподарська техніка.

Потреба в кредиті визначається як різниця між запасами матеріальних цінностей та виробничими витратами, які не перекриті виходом продукції, з однієї сторони, та власними оборотними коштами сільськогосподарського підприємства та кредиторською заборгованістю, з іншої сторони.

Короткострокове кредитування сільськогосподарських підприємств здійснюється, як правило, з використанням кредитної лінії, що відкривається на тривалий період (до одного року). Надання сільськогосподарського кредиту проводиться шляхом оплати з позичкового рахунку розрахункових документів за товарно-матеріальні цінності і послуги, що купують сільськогосподарські підприємства. Погашення кредиту відбувається з поточного рахунку сільськогосподарського підприємства в розмірах і строки, зазначені в кредитному договорі. Строки погашення позичок встановлюються на ті квартали, в яких вихід продукції за планом перевищує планові витрати та приріст залишків матеріальних цінностей. Ці квартали визначаються на основі розрахунку сільськогосподарського підприємства, в якому відображається потреба в короткострокових кредитах. Сільськогосподарським підприємствам, що мають фінансові ускладнення в результаті загибелі сільськогосподарських культур та тварин, а також недобору продукції через стихійні лиха, може надаватися відстрочка погашення заборгованості.

Сільськогосподарським підприємствам, які, крім виробничої діяльності, займаються ще й заготівельною, може надаватись авансовий кредит, тобто кредит готівкою для розрахунків з громадянами за куплену у них сільськогосподарську продукцію, а також для покриття заготівельних витрат.

Розмір авансового кредиту розраховується на кожний місяць або квартал, виходячи з одноденної потреби в готівкових грошах для розрахунків з громадянами, господарських витрат у готівковій формі, пов'язаних з веденням цих закупок та потреби в готівкових грошах у днях. Ця потреба залежить від умов ведення заготівель, віддаленості заготівників від банку. Її розмір установлюється, як правило, в межах 1-7 днів.

Розглянемо розрахунок авансового кредиту на вересень:

1. Прогнозований обсяг закупівель сільськогосподарської продукції у населення, розрахунки за яку проводяться у готівковій формі, - 32 тис. грн.

2. Витрати, пов'язані з веденням заготівель, оплачувані у готівковій формі, - 4 тис. грн.

3. Потреба в готівкових грошах у днях, - 5.

4. Розмір авансового кредиту складе:

Авансовий кредит надається у формі готівкових грошей на підставі грошового чека. По мірі використання отриманих у банку грошей для розрахунків з громадянами авансовий кредит може відновлюватись. Для цього в банк подається реєстр квитанцій, виданих громадянам за здану сільськогосподарську продукцію, заява і грошовий чек. Відновлення авансового кредиту проводиться в межах установленого розміру авансового кредиту.

Крім того, сільськогосподарським підприємствам може надаватися кредит на оплату худоби та птиці, які вирощені в приватних господарствах на договірних умовах. Ці кредити також можуть видаватися в готівковій формі або шляхом перерахування грошей на поточні рахунки майбутніх здавачів сільськогосподарської продукції. Розмір кредиту визначається в процентах (як правило, це 50% від суми укладених договорів).

Надається цей кредит у вигляді грошових авансів на придбання інвентаря, матеріалів, засобів малої механізації, необхідних для виробництва сільськогосподарської продукції на договірній основі.

Погашається кредит у міру здачі громадянами сільськогосподарської продукції.

3.6. Споживчий кредит

Споживчий кредит - це позичка, яка надається тільки в національній грошовій одиниці фізичним особам - резидентам України на придбання споживчих товарів тривалого користування та послуг і повертається в розстрочку, якщо інше не передбачено умовами кредитного договору.

У залежності від цільового спрямування споживчі кредити поділяються на:

· поточні потреби (придбання товарів тривалого користування та послуг);

· витрати капітального характеру.

Банки надають споживчі кредити фізичним особам на поточні потреби у розмірах, що визначаються виходячи з вартості товарів і послуг, які є об'єктом кредитування, в межах вартості майна, майнових прав, які можуть бути передані банку в забезпечення фізичною особою з урахуванням суми її поточних доходів. Для одержання кредиту позичальник подає банку:

· паспорт;

· заяву на одержання кредиту, де зазначаються об'єкти кредитування, сума кредиту, строк погашення, забезпечення;

· документи, що підтверджують платоспроможність позичальника (довідка з місця роботи про суму заробітку та суму утримань, за наявності інших доходів - документи, що підтверджують їх одержання);

При видачі кредиту на придбання товарів тривалого користування жодних звітів про цільове використання коштів позичальник банку не надає.

Споживчий кредит надається тим громадянам, які мають постійне джерело доходів. Максимальний розмір позички на придбання товарів тривалого користування встановлюється в залежності від середньомісячної заробітної плати позичальника, але сума кредиту не повинна перевищувати розмір, встановлений правлінням банку. Строк користування кредитом визначається залежно від об'єкта кредитування, розміру позички, платоспроможності клієнта. Як правило, строк користування кредитом не перевищує двох років, а в окремих випадках - трьох.

Щодо споживчого кредиту на витрати капітального характеру, то він потребує від населення надання банкам звітів про цільове використання одержаних коштів.

Комерційні банки можуть надавати споживчий кредит під такі об'єкти:

· на капремонт садових будиночків, будинків у сільській місцевості, на будівництво гаражів, покупку квартир, господарче улаштування;

· на будівництво індивідуальних будинків;

· на купівлю у громадян індивідуальних жилих будинків, реконструкцію і капремонт таких будинків;

· інше.

Для одержання кредиту в установі банку позичальник подає банку:

o паспорт;

o заяву на одержання кредиту, де зазначаються об'єкти кредитування, сума кредиту, строк погашення, забезпечення;

o документи, що підтверджують платоспроможність позичальника;

o договір застави майна чи поручительства;

o витяг з рішення органу місцевої влади про виділення земельної ділянки під забудову;

o дані проектно-кошторисної документації про вартість будинку, завірені районним архітектором.

Розмір кредиту на зазначені заходи обмежується вартістю забезпечення, що може бути надана позичальником (іншою особою) банку, та сумою поточних доходів позичальника, які він може спрямувати на погашення боргу.

Строк користування кредитом встановлюється залежно від об'єкта кредитування, розміру позички, платоспроможності позичальника.

Однією з умов надання кредиту на будівництво жилих і садових будинків, купівлю житла повинно бути обов'язкове страхування об'єктів кредитування на користь банку протягом усього періоду користування кредитом.

Кредити на будівництво, купівлю, капітальний ремонт жилих будинків, квартир, садових будинків надаються, як правило, в розмірі від 70 до 90 % від вартості об'єкта кредитування, але в межах, визначених правлінням банку.

При одержанні кредиту на купівлю квартири чи будинку позичальник надає банку копію договору про купівлю-продаж.

При одержанні кредиту на будівництво надвірних будівель, капітальний ремонт квартири, будинку чи його реконструкцію позичальник подає копію документа, що засвідчує право власності на квартиру чи будинок та перелік робіт із зазначенням їх вартості.

Видача кредиту на будівництво жилих будинків здійснюється в міру виконання робіт і має компенсаційний характер. Позичальник повинен використати спочатку власні кошти, а потім кредит. Для придбання будівельних матеріалів чи побутового обладнання з метою облаштування будинку позичальник може одержати аванс у рахунок відкритого кредиту в розмірі до 15 % від суми кредиту за договором. Кожна наступна видача кредиту здійснюється на підставі звіту про обсяг виконаних робіт і розрахунку розміру коштів, що належать до видачі з урахуванням раніше одержаних коштів.

Видача кредиту здійснюється у безготівковій формі, у виняткових випадках - готівкою.

Позичальники погашають кредити і сплачують відсотки шляхом перерахування коштів з особистого вкладу, депозитного рахунку, переказами через пошту або готівкою. Погашення кредиту здійснюється у строки, передбачені кредитним договором і графіком. При незабезпеченні повернення кредиту у визначений термін сума непогашеного платежу відноситься на рахунок прострочених кредитів.

До споживчого кредиту належить і кредит ломбардів, тобто кредитних установ, які надають грошові позички під заставу предметів особистого та домашнього споживання. Розмір кредиту залежить від виду речей, що надаються у заставу, їх ринкової вартості та встановленої ломбардом межі забезпечення.

Однією з форм споживчого кредиту є кредитна картка, яка являє собою платівку з ідентифікатором власника. Умовою її отримання є платоспроможність клієнта. По кожній картці встановлюється ліміт кредитування. Від операцій з кредитними картками банк отримує дохід, який складається з:

· комісії, що стягується з торговельних організацій при оплаті рахунків за надані власнику кредитної картки товари;

· щорічної плати клієнтів за кредитні картки (якщо така встановлена);

· процента за кредит, що надається власникам кредитних карток у межах ліміту кредитування.

У зарубіжній банківській практиці набули поширення позички по кредитних картках з окремих позичкових рахунків у банках; позички у формі овердрафту по поточному рахунку клієнта; кредити на індивідуальних умовах; позички на освіту дітей, студентам і т. д.

Кредит повинен періодично погашатися клієнтом, оскільки у разі непогашення боргу вичерпується ліміт кредитування.

До кредитів на споживчі цілі відноситься і чековий кредит. В його основі лежить відкриття чекового рахунку. Існує два різновиди рахунків - овердрафтні і спеціальні чекові. При використанні овердрафтних рахунків оплата чеків проводиться з рахунку клієнта. У разі відсутності грошей на рахунку банк покриває від'ємне сальдо кредитом у межах встановленого ліміту. Погашення позички відбувається за рахунок поточних надходжень або спеціальних внесків клієнтів. Спеціальні чекові рахунки використовуються банками, які емітують для своїх клієнтів спеціальні чеки певного номіналу.

Одним з видів споживчого кредиту є продаж товарів тривалого користування населенню в кредит. Правила продажу таких товарів регламентуються вимогами постанови Кабінету Міністрів України, яких повинні дотримуватись господарюючі суб'єкти всіх форм власності, однак рішення про продаж товарів у кредит приймається господарюючим суб'єктом самостійно. Кабінет Міністрів України також рекомендує перелік товарів, які можуть реалізовуватися в кредит.

Сума кредиту, що надається, не повинна перевищувати 3-місячної заробітної плати, пенсії, стипендії при продажу товарів з розстрочкового платежу на 6 місяців; 6-місячної - при розстрочці платежу на 12 місяців, 12-місячної - на 24 місяці.

У випадках, коли вартість товару перевищує граничну суму кредиту, різниця повинна бути сплачена покупцем при отриманні товару готівкою або у безготівковому порядку. Передача товарів покупцеві здійснюється при оплаті не менше як 25 % їхньої вартості, а товарів за ціною понад 20 неоподатковуваних мінімумів доходів громадян - не менше 50 %. Решта вартості товарів сплачується покупцем у строк від 6 до 12 місяців, а товарів, ціна яких перевищує 20 неоподатковуваних мінімумів, - у строк до 2 років.

3.7. Консорціумний кредит

У ринковій економіці виникає необхідність об'єднання діяльності банків у різних секторах ринку, особливо в сфері кредитних відносин. У межах такого об'єднання ризик, пов'язаний з довгостроковим кредитуванням, розподіляється між учасниками, що дозволяє банкам-членам підтримувати свої ліквідні резерви на більш низькому рівні. Особливе місце в таких об'єднаннях належить банківським консорціумам. Консорціумне кредитування здійснюється з метою забезпечення гарантії повернення великих кредитів, зменшення рівня ризику при кредитуванні проектів, які потребують значних капітальних вкладень.

Банківський консорціум - це тимчасове об'єднання банків, які створюються для координації дій при проведенні різного роду банківських операцій або для кредитування однієї, але великої угоди.

Банківський консорціум утворюється банками на паритетних засадах. На постійній основі консорціуми можуть створюватись для проведення операцій на валютних ринках або великомасштабних лізингових чи факторингових операцій на ринках позичкових капіталу. Банківські консорціуми можуть формуватися з метою об'єднання кредитних ресурсів, диверсифікації кредитного ризику, підтримання ліквідності балансу банку.

Кількість учасників такого консорціуму не обмежується. Координує дії учасників головний банк (лідер), який представляє інтереси консорціуму, але діє в межах повноважень, які отримує від інших учасників консорціуму. За організацію консорціуму банк-лідер отримує спеціальну винагороду, крім відсотків та комісійних, що покривають його витрати.

Надання консорціумного кредиту здійснюється на загальних підставах і принципах, що й інші види банківського кредиту, з дотриманням банками-учасниками економічних нормативів, що регулюють їх діяльність.

Кожний член консорціуму самостійно оцінює ефективність проекту і визначає умови участі в ньому або може пропонувати свій варіант здійснення кредитування проекту. Члени консорціуму несуть солідарну відповідальність перед позичальниками. Взаємовідносини між учасниками консорціуму та позичальниками регулюються кредитним договором, який підписується всіма учасниками консорціуму та позичальником. Цей договір має містити такі основні статті:

· перелік учасників консорціумної угоди;

· сума та термін кредиту;

· періодичність і порядок надання кредитів;

· процентна ставка, порядок нарахування та сплати процентів;

· умови дострокового погашення;

· порядок компенсації позичальником можливого збільшення вартості проекту;

· санкції за порушення умов договору;

· підписи та печатки всіх учасників угоди;

· інше.

Після укладання кредитної угоди головний банк акумулює кошти банків-учасників і розпочинає кредитування позичальника. Кредит може надаватись таким чином:

· за допомогою акумулювання кредитних ресурсів у визначеному банку;

· шляхом гарантування загальної суми кредиту головним банком або групою банків, а кредитування здійснюється у міру виникнення потреби у позичці;

· шляхом зміни гарантованих банками-учасниками квот кредитних ресурсів за рахунок залучення інших банків до участі у консорціумній угоді.

У разі настання строків погашення зобов'язань позичальник повертає кредиторам не тільки суму позички та проценти за кредит, але й відшкодовує всі витрати по організації та здійсненню кредитних операцій. Повернення кредиту, сплата відсотків і комісійних, які покривають витрати банків-учасників, здійснюються пропорційно їх ролі та частці участі, передбачених консорціумною угодою.

Деяку схожість з консорціумним кредитом має паралельний кредит. У такій угоді беруть участь два або більше банків, кожний з яких самостійно веде переговори з позичальником, а потім вони узгоджують між собою умови кредитування, щоб у підсумку укласти кредитні договори з позичальником на однакових умовах. Кожний банк самостійно надає позичальнику визначену частку кредиту. Повернення кредиту і сплата процентів здійснюються позичальником кожному банку-кредитору окремо.

Формами консорціумного кредиту також можуть бути спільні гарантії або поручительства банків за зобов'язанням сплатити борг. При цьому оформляється угода зі стягненням плати залежно від виду вимоги, строку та суми кредиту.

Основні поняття і терміни для закріплення матеріалу теми:

Кредитна лінія - згода банку-кредитора надати кредит у майбутньому у розмірах, які не перевищують заздалегідь обумовлені розміри за певний відрізок часу без проведення додаткових спеціальних переговорів.

Ліміт кредитування - це гранична сума кредиту, яку позичальник може отримати в банку.

Простий позичковий рахунок - це рахунок з якого здійснюється разова видача позики, кожна її видача оформляється документально на основі заявки позичальника та необхідного пакету документів.

Спеціальний позичковий рахунок - це рахунок, з якого протягом всього періоду кредитування здійснюється оплата платіжних документів у межах заздалегідь обумовленої суми.

Овердрафт - короткостроковий кредит, що надається банком надійному клієнту понад його залишок на поточному рахунку в цьому банку в межах заздалегідь обумовленої суми шляхом дебетування його рахунку. При цьому утворюється дебетове сальдо.

Контокорентний рахунок - рахунок, на якому обліковуються власні кошти клієнта (кредитове сальдо) і кредити банку (дебетове сальдо).

Врахування векселів - це форма кредитування банком суб'єкта господарювання шляхом придбання векселя до настання строку платежу за ним зі знижкою (дисконтом) за грошові кошти з метою одержання прибутку від погашення векселя в повній сумі. Враховуючи вексель, банк тим самим надає векселедержателю-пред'явнику строковий кредит.

Кредит під заставу векселів - це форма вексельного кредиту, що видається під заставу у визначеному процентному відношенні заборгованості клієнта відносно поданого ним забезпечення.

Акцептний кредит - це форма вексельного кредиту, що надається векселедавцю і виступає як гарантійна послуга.

Авалювання - це взяття банком на себе зобов'язання оплатити вексель повністю або частково за одну із зобов'язаних за векселем осіб, якщо платник не оплатив вексель у строк чи неможливо одержати платіж за векселем у строк.

Іпотечний кредит - це особливий вид економічних відносин з приводу надання кредитів під заставу нерухомого майна.

Лізинговий кредит - це відносини між юридичними особами, які виникають у разі оренди майна і супроводжуються укладанням лізингової угоди. Лізинг є формою майнового кредиту.

Споживчий кредит - це позичка, яка надається тільки в національній грошовій одиниці фізичним особам - резидентам України на придбання споживчих товарів тривалого користування та послуг і повертається в розстрочку, якщо інше не передбачено умовами кредитного договору.

Банківський консорціум - це тимчасове об'єднання банків, які створюються для координації дій при проведенні різного роду банківських операцій або для кредитування однієї, але великої угоди.

8 До укладання кредитної угоди фахівець банку повинен ретельно проаналізувати кредитоспроможність потенційного позичальника, тобто його здатність своєчасно повернути позичку, вивчити фактори, які можуть спровокувати її неповернення.

Збереженість основної суми боргу є одним з головних принципів, який завжди має дотримуватися при здійсненні банком позичкової операції. Тому оцінка якості потенційного позичальника є одним із важливих етапів процесу кредитування. При цьому особливе значення має встановлення обгрунтованості кредиту. Жодні додаткові заходи захисту не зможуть запобігти кризовій ситуації, якщо позичка у своїй основі не є обгрунтованою.

Одним з елементів оцінки кредитоспроможності є з’ясування персональних якостей потенційного позичальника. Тут увага банку має зосереджуватися на таких моментах, як репутація, порядність і чесність, професійна здатність, матеріальна забезпеченість, ставлення до своїх зобов’язань перед іншими кредиторами і в минулому.

Необхідно ретельно вивчити фінансовий стан позичальника, ліквідність його балансу, ефективність виробництва і використання основного й оборотного капіталу. Для цього використовується бухгалтерська, статистична і фінансова звітність позичальника, матеріали попередніх перевірок на місці, прогнози фінансового стану клієнта протягом усього періоду користування позичкою.

Оскільки банк як позичальник може мати різних клієнтів — підприємницькі структури (юридичні особи), фізичні особи і банки — оцінка їх кредитоспроможності здійснюється неоднаково.

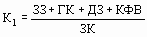

Оцінка фінансового стану позичальника — юридичної особи здійснюється за допомогою відповідних коефіцієнтів ліквідності, які розраховуються за балансом. Серед них:

— коефіцієнт загальної ліквідності (К1);

— коефіцієнт абсолютної (термінової) ліквідності (К2);

— коефіцієнт автономності (К3);

— коефіцієнт маневреності власних коштів (К4).

Названі показники розраховуються за формулою:

де ЗЗ — запаси і затрати;

ГК — грошові кошти;

ДЗ — дебіторська заборгованість;

КФВ — короткострокові фінансові вкладення;

ЗК — зобов’язання короткострокові.

Теоретичне значення К1 не менше 2 – 2,5. Це означає, що на кожну гривню короткострокових зобов’язань підприємство повинно мати 2 – 2,5 гривні ліквідних активів.

Теоретичне значення коефіцієнта абсолютної ліквідності не менше 0,2 – 0,25. Це означає ситуацію, при якій потенційний позичальник повинен на кожну гривню короткострокових зобов’язань мати 20 – 25 коп. абсолютно ліквідних активів.

де З — усі зобов’язання;

ВК — власні кошти.

Теоретичне значення К3 — не більше 1, тобто зобов’язання потенційного позичальника не повинні перевищувати його власні кошти.

де ОА — основні активи.

Теоретичне значення К4 не може бути меншим 0,5, тобто величина оборотних активів (ВК — ОА) позичальника не може бути меншою половини всіх власних коштів.

Крім наведених коефіцієнтів ліквідності, можуть застосовуватися й інші, які можна об’єднати в певні групи показників:

— погашення боргу;

— ділової активності;

— рентабельності;

— використання основного капіталу.

У групу показників погашення боргу входять коефіцієнти:

— грошового потоку (К5);

— процентних виплат (К6).

де По — прибуток після сплати податків;

А — амортизація;

Д — дивіденди;

З — зобов’язання, строком виконання до одного року.

Коефіцієнт грошового потоку показує, яка частина грошових надходжень клієнта спрямовується на покриття основного боргу і процентів за позичками, строком повернення до одного року. Чим нижчий коефіцієнт грошового потоку, тим менший резерв міцності для погашення боргів. При значенні коефіцієнта, що дорівнює 1, забезпечується фінансова стабільність клієнта.

де П1 — прибуток до сплати податків;

ПП — процентні платежі.

Коефіцієнт процентних виплат дає змогу оцінити, у скільки разів прибуток клієнта перевищує процентні платежі за позичками. Він не може бути меншим за 1, інакше здатність клієнта повернути позичку опиниться під загрозою.

Показники ділової активності складаються з трьох коефіцієнтів оборотності:

— дебіторської заборгованості (К7);

— запасів і витрат (К8);

— кредиторської заборгованості (К9).

Дср ´ 365

де Дср — середня сума дебіторських рахунків;

СПК — сума продажів у кредит.

Абсолютне значення цього показника важливе тільки для порівняння з аналогічним показником інших підприємств-родичів або показників попередніх періодів даного підприємства. Він дає можливість оцінити швидкість оплати рахунків позичальника. Збільшення значення показника оборотності дебіторської заборгованості вказує на уповільнення швидкості платежів на користь позичальника, а зменшення — на прискорення такої швидкості.

де ЗЗ — запаси і затрати;

СТ — собівартість проданих товарів і послуг.

Як і попередній показник, він використовується тільки для порівняння. Висока оборотність свідчить про ефективне використання ресурсів, але вона може бути передвісником виснаження запасів і незадоволеного попиту споживачів.

де Ро — рахунки до оплати;

Сп — сума покупок.

І цей показник використовується для порівняння. Він дає змогу оцінити швидкість оплати клієнтом рахунків постачальників. Підвищення коефіцієнта оборотності кредиторської заборгованості може вказувати на проблеми з притоком готівки, а зниження — на дострокову сплату рахунків.

Показники рентабельності включають:

— рентабельність підприємства (Р1);

— рентабельність реалізованої продукції (Р2);

— рентабельність акціонерного капіталу (Р3);

— рентабельність активів (Р4);

— рентабельність витрат (Р5).

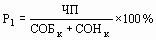

де ЧП — чистий прибуток;

СОБк — середній залишок оборотного капіталу;

СОНк — середній залишок основного капіталу.

де В — виторг від реалізації продукції.

де Ак — акціонерний капітал.

де А — активи.

де З — затрати.

Наведені показники рентабельності не мають певних стандартів. Їх використовують у динаміці і для порівняння з аналогічними показниками інших підприємств даної галузі господарювання.

Оцінка фінансового стану позичальника — комерційного банку здійснюється на підставі:

— дотримання ним обов’язкових економічних нормативів та показників діяльності, передбачених нормативними актами Національного банку України;

— аналізу прибутків та збитків;

— аналізу якості активів та пасивів;

— створення резервів для покриття можливих втрат від активних операцій;

— виконання зобов’язань комерційним банком у минулому;

— якості банківського менеджменту.

При здійсненні оцінки фінансового стану позичальника — фізичної особи мають бути враховані:

— соціальна стабільність клієнта, тобто наявність власної нерухомості, рухомого майна, цінних паперів тощо, постійної роботи;

— сімейний стан клієнта;

— вік та здоров’я клієнта;

— доходи і витрати клієнта;

— інтенсивність користування банківськими позичками у минулому та своєчасність їх погашення і процентів за ними, а також користування іншими банківськими послугами;

— зв’язки клієнта у діловому світі тощо.

Головним джерелом інформації про фінансовий стан потенційного позичальника є його звітність: баланс, звіт про прибутки і збитки, звіт про наявність майна, а також розрахунки певних показників, зроблених на підставі цієї звітності. Але це не вичерпує усіх відомостей про клієнта. Є ще інші джерела, до яких належать архіви банку, інформація від інших фінансово-кредитних установ, економічна преса тощо.

Банк-кредитор має право вимагати у клієнта список банків і фінансових установ, з якими він має і мав відносини в минулому. Він повинен з’ясувати питання про стан поточних розрахунків клієнта з постачальниками, своїми працівниками.

Тільки на підставі результатів ретельної аналітичної роботи банк робить висновки про здатність клієнта повертати борги, а отже, і про можливість укладання з ним кредитної угоди.

9 Засоби захисту від кредитного ризику

Кредитний ризик - це ризик несплати позичальником кредитору основного боргу і процентів за його користування. Звідси, під кредитним ризиком слід розуміти ймовірність, а точніше загрозу втрати банком частини своїх ресурсів, недотримання прибутків або збільшення витрат у результаті здійснення певних фінансових операцій.

Для кожної кредитної операції характерні свої особливості, що визначають ступінь ризику. Так, кредитний ризик може виникати через погіршення фінансового стану позичальника, відсутність належних організаційних здібностей у його керівництва, недостатню підготовку працівника, який приймає рішення про кредитування, та інші обставини.

Найбільш загальні засоби страхування ризиків у банківській практиці зводяться до їх диверсифікації (тобто розподілу, регулювання структури і розмірів), а також до постійного контролю з боку банку за виконанням необхідних співвідношень і нормативів (наприклад, нормативу максимального розміру ризику на одного позичальника, нормативу великих кредитних ризиків, що встановлюються центральним банком) та здійснення у разі необхідності заходів по їх коригуванню.

Істотну роль при цьому відіграє наявність у банку належної інформаційної бази і сучасних технологій, кваліфікованого персоналу, а також проведення постійних заходів з прогнозування економічної кон'юнктури. Однак здійснення подібних заходів потребує значних витрат і доступне лише досить великим банкам.

Управління кредитним ризиком (його мінімізація) здійснюється за допомогою таких заходів: