Закрытие счетов вспомогательных производств

11. Учет издержек обращения в торговле

Согласно Методическим рекомендациям по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденным Комитетом РФ по торговле 20.04.95 за № 1-550/32-2, в состав издержек обращения и производства включаются расходы предприятий торговли, возникающие в процессе движения товаров до потребителей, а также расходы, связанные с выпуском и реализацией продукции собственного производства и продажей покупных товаров в предприятиях общественного питания.

В затраты включаются расходы в соответствии с главой 25 Налогового кодекса РФ.

На себестоимость относятся в полном объеме все затраты предприятия производственного характера, но при этом в целях налогообложения прибыли к расходам относятся некоторые расходы в пределах утвержденных норм: компенсации за использование для служебных поездок личных легковых автомобилей; затраты на содержание служебного автотранспорта; представительские расходы; затраты на служебные командировки; плата за обучение на основе договоров с учебными заведениями, а также за предоставление услуг по подготовке, переподготовке и повышению квалификации кадров.

При этом расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются отдельно как расходы будущих периодов и подлежат отнесению на издержки производства или обращения (либо на соответствующие источники средств организации) в течение срока, к которому они относятся.

К расходам будущих периодов относятся: затраты по неравномерно производимому ремонту основных средств (когда предприятием не создается фонд или резерв для ремонта основных средств); арендная плата за аренду отдельных объектов основных средств; расходы по подписке на периодические издания для служебного пользования; расходы по оплате услуг телефонной, радио и других видов связи; другие аналогичные расходы;

В целях равномерного отражения предстоящих расходов в издержках обращения и производства отчетного периода предприятия торговли могут создавать резервы предстоящих расходов, которые учитываются на счете 96 "Резервы предстоящих расходов". За счет отчислений, относимых на издержки обращения и производства, создаются следующие резервы: на предстоящую оплату отпусков работникам; на выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год; фонд или резерв на ремонт основных средств.

Образование резервов производится за счет отчислений, включаемых в издержки обращения и производства в сроки, обоснованные специальными расчетами, утвержденными руководителем предприятия.

В конце отчетного года в случае превышения фактически начисленного резерва над суммой расчета, подтвержденного инвентаризацией, производится сторнировочная запись издержек обращения и производства.

Синтетический учет расходов ведется на активном счете 44 "Расходы на продажу". По дебету счета 44 "Расходы на продажу" собираются все производственные расходы, а по кредиту осуществляется их списание. При этом дебетовое сальдо показывает остаток издержек обращения на остаток товаров на конец отчетного периода. В конце отчетного периода издержки обращения, приходящиеся на реализованные товары, списываются на счет 90 "Продажи". При частичном списании в торговых организация подлежат распределению расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца).

В учете издержки обращения собираются по дебету счета 44 "Расходы на продажу", при этом с данным счетом корреспондируют различные счета в зависимости от источника расходов и затрат:

Кт 02 "Амортизация основных средств", 05 "Амортизация нематериальных активов" - начисляется износ по основным средствам, нематериальным активам;

Кт 10 "Материалы"- списываются материалы, израсходованные, например, при хранении товара;

Кт 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами", - получен счет за услуги производственного характера (по охране объектов, по осуществлению транспортировки, за информационные, консультационные и прочие услуги и т. д.);

Кт 68 "Расчеты по налогам и сборам" - начисляются налоги и отчисления, относящиеся на издержки обращения (земельный и др. налоги);

Кт 70 "Расчеты с персоналом по оплате труда" - начисляется заработная плата сотрудникам торговли и общественного питания,

Кт 69 "Расчеты по социальному страхованию и обеспечению" - начислено единого социального налога на оплату труда и выплаты, относящиеся на издержки обращения;

Кт 71 "Расчеты с подотчетными лицами списываются командировочные, представительские расходы, отнесенные к производственным, по авансовым отчетам сотрудников;

Кт 96 "Резервы предстоящих расходов" - образование резервов на оплату отпусков, ремонт.

Кт 97 "Расходы будущих периодов" - отнесение данных расходов к расходам отчетного периода при наступлении его.

Собранные на счете 44 расходы на продажу списываются в части реализованных товаров на счет учета реализации, что отражает проводка:

Дт 90 "Продажи"

Кт 44 "Расходы на продажу".

Кроме того, отметим, что данные расходы могут быть списаны как недостающие - дебетуется счет 94 "Недостачи и потери от порчи ценностей", а также при стихийных бедствиях отнесены на счет 99 "Прибыли и убытки".

Аналитический учет по счету 44 "Расходы на продажу" ведется по видам и каждой статье расходов. В целях планирования, учета и отчетности издержек обращения предприятиям торговли было рекомендовано применять следующие статьи издержек обращения (согласно Методическим рекомендациям по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания):

- транспортные расходы;

- расходы по оплате труда;

- отчисления на социальные нужды;

- расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

- амортизация основных средств;

- расходы на ремонт основных средств;

- износ санитарной и специальной одежды, столового белья, посуды, приборов, других быстроизнашивающихся предметов. и расходы на топливо, газ, электроэнергию для производственных нужд;

- расходы на хранение, подработку, подсортировку и упаковку товаров;

- расходы на рекламу;

- затраты по оплате процентов за пользование займом;

- потери товаров и технологические отходы, расходы на тару;

- прочие расходы.

Предприятиям предоставляется право сокращать и расширять перечень статей в пределах затрат, предусмотренных типовым Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Каждое предприятие самостоятельно выбирает для себя организацию аналитического учета. Это могут быть многографные карты или ведомости, где каждой отдельной статье отводится специальная графа. Итог записанных в каждой графе сумм показывает размер произведенных расходов. В отдельной итоговой графе показывается общая сумма издержек.

Итог записей в этой графе должен быть равен данным соответствующего синтетического счета 44 "Расходы на продажу". Учет в картах или ведомостях ведется отдельно по структурным подразделениям, а внутри них - по статьям издержек обращения Возможен вариант, когда учет ведется в разрезе статей издержек обращения, а внутри - по структурным подразделениям.

15. Учет затрат на производство и калькулирование себестоимости строительно-монтажных работ

Затраты, произведённые организацией, охватывают все материальные, трудовые и денежные расходы, необходимые для её производственно-хозяйственной деятельности. Часть затрат, относящаяся к выпущенной из производства продукции, образует её себестоимость. Согласно Положению о составе затрат [1], себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производства и реализацию. Бухгалтерский

учет затрат на производство строительных работ ведется строительными организациями в соответствии с правилами, установленными Положением по бухгалтерскому учету "Учет договоров (контрактов) на капитальное строительство" [2], а также правилами, определяющими порядок его применения, изложенными в Типовых методических

рекомендациях по планированию и учету себестоимости строительных работ [3]. Типовые методические рекомендации применяются с 1 января 1996 года.

Под себестоимостью строительных работ понимаются затраты строительной организации на их производство и сдачу заказчику. Особенности учёта затрат и калькулирования себестоимости в строительстве определяются спецификой строительной продукции: она производится, как правило, длительное время по заказу конкретного покупателя (в отличие от

промышленной продукции, конкретные покупатели которой обычно неизвестны заранее). Особенности связаны и с тем, что предприятие, выступая в роли генерального подрядчика, может привлекать к выполнению определённых работ специализированные организации

- субподрядчиков, стоимость работ которых рассматривается как часть генподрядной

себестоимости.

Разнородность затрат, включаемых в себестоимость продукции, по составу, экономическому назначению, роли в изготовлении и реализации продукции вызывает необходимость их классификации. Согласно Положению о составе затрат [1], учёт затрат на производство должен вестись по экономическим элементам (т.е. по составу затрат, их экономическому содержанию: что и в каком объёме затрачено на производство) и статьям калькуляции (статьям расходов) (т.е. учёт затрат по целевому назначению: куда и на что эти затраты произведены).

Группировка затрат по экономическим элементам одинакова для всех отраслей и включает:

§ Материальные затраты (за вычетом стоимости возвратных отходов);

§ затраты на оплату труда;

§ отчисления на социальные нужды;

§ амортизация основных фондов;

§ прочие затраты.

Такая группировка характеризует структуру затрат на производство и используется главным образом в общеэкономических расчётах. Сведения о затратах по каждому экономическому элементу группируются на соответствующих счетах бухгалтерского учёта (10, 70 и т.д.).

Строительным организациям в качестве типовой рекомендуется группировка затрат на производство строительных работ по следующим статьям расходов:

§ Материалы

§ Расходы на оплату труда рабочих

§ Расходы по содержанию и эксплуатации строительных машин и механизмов

§ Накладные расходы

Первые две из этих статей являются одноэлементными, т.е. однородными по экономическому содержанию, последние две – комплексными, состоящими из нескольких экономических элементов.

По способу включения в себестоимость отдельных видов продукции затраты делятся на прямые и косвенные. Прямыми считаются расходы, непосредственно связанные с производством строительных работ на конкретном объекте, которыеможно прямо включать в себестоимость работ по соответствующим объектам учета (материалы, заработная плата рабочих).

Косвенными называются затраты, которые относятся к нескольким объектам строительства.

Они напрямую не связаны с конкретным объектом калькулирования и поэтому подлежат

включению в его себестоимость расчетным косвенным путем в результате предварительного

распределения между объектами пропорционально принятому базису (например, пропорционально выручке от реализации).

По признаку участия в производственном процессе, технико-экономическому назначению затраты на производство подразделяются на основные и накладные.

Под основными понимают технологически неизбежные расходы, обусловленные процессом

изготовления продукции. К ним относятся: затраты сырья и материалов, технологическое топливо, зарплату производственных рабочих и др. Накладные расходы – затраты,

связанные с обслуживанием процесса производства и управления.

Нужно отметить, что в Типовых методических рекомендациях фактически отождествляются понятия “накладных” и “косвенных” расходов, что не совсем правильно. Так, например, расходы на содержание и эксплуатацию строительных машин и механизмов являются одновременно основными (непосредственно связаны со строительством) и косвенными (распределяются пропорционально принятому базису). Однако, в дальнейшем, во избежание путаницы, всё же будем придерживаться терминологии, принятой в строительстве, и говорить о прямых и накладных расходах.

По степени зависимости от объёма производства (выполненных работ) различают переменные и условно-постоянные расходы. Переменные затраты изменяются

пропорционально изменению объёма выпуска продукции (в основном это прямые трудовые и материальные затраты), т.к. их величина на единицу продукции остаётся постоянной.

Условно-постоянные затраты не изменяются или меняются в незначительных размерах

при изменении объёма производства продукции (оплата труда управляющего и обслуживающего персонала, амортизация производственного оборудования, арендная плата и др.).

По календарным периодам производственные затраты делятся на текущие, т.е. постоянные (ежедневные), и единовременные, т.е. однократные, связанные с капитальными вложениями, инвестиционной деятельностью. Состав затрат, включаемых в себестоимость продукции, определяется Положением о составе затрат. Данное Положение имеет приоритетный характер по сравнению с иными нормативными актами, регламентирующими порядок формирования себестоимости, определяет порядок учёта затрат как для целей бухгалтерского учёта, так и для

целей налогообложения. Анализ Положения о составе затрат позволяет сформулировать

следующие основополагающие принципы отнесения затрат на себестоимость продукции:

1. Производственная направленность затрат: для отнесения затрат на себестоимость необходима их прямая связь с производственной деятельностью предприятия, обусловленность технологией и организацией производства. На себестоимость не могут относиться непроизводственные расходы.

2. Принадлежность затрат к деятельности самого предприятия: в себестоимость не включаются затраты по работам, выполняемым в порядке оказания помощи и участия в деятельности других предприятий и организаций (даже если они носят производственный характер). Например, не могут быть отнесены на себестоимость затраты по командировкам работников, не состоящих в штате предприятия, т.к. в данном случае эти расходы связаны с деятельностью самих граждан.

3. Затраты включаются в себестоимость на основании заключённого договора. Как правило, договор должен заключаться в письменном виде и чётко определять затраты каждой из сторон. Нужно отметить, что действующее законодательство предусматривает возможность заключения договоров в форме оферты, выраженной публично (рекламные объявления), а также возможность заключения договора в форме акцепта предъявленного продавцом счёта.

4. Законность сделки: на себестоимость можно относить только те затраты, осуществление которых предусмотрено действующим законодательством или ему не противоречит. Например, аренда объектов недвижимого имущества требует государственной регистрации сделки. Несоблюдение этого требования влечёт ничтожность сделки. В этом случае затраты, понесённые на основании подобного договора, не подлежат включению в себестоимость продукции.

5. Принцип документирования затрат: на себестоимость не могут относиться затраты, не подтверждённые документально. Наличие договоров между предприятиями в большинстве случаев свидетельствует лишь о намерениях сторон совершить сделку и при отсутствии иных документов по фактическому выполнению и приёмке работ не может подтверждать факт осуществления предприятием затрат.

6. Разделение затрат на текущие и единовременные: на себестоимость относятся только текущие затраты. Не включаются в себестоимость продукции затраты, связанные:

§ c приобретением основных средств и нематериальных активов;

§ с проведениемНИОКР;

§ с проведением модернизации оборудования, реконструкции объектов основных фондов;

§ с ведением нового строительства, расширением и переоснащением производств;

§ другие затраты, носящие долговременный (капитальный, инвестиционный) характер.

1. Корректировка затрат в целях налогообложения: для целей налогообложения произведённые организацией затраты корректируются с учётом утверждённых в установленном порядке лимитов, норм и нормативов. Необходимо отметить, что если раньше многие расходы (командировочные, представительские расходы и др.) включались в себестоимость продукции в пределах установленных нормативов, а превышение относили на уменьшение чистой прибыли (что искажало реальные показатели себестоимости), то с 1 июля 1995 года эти расходы относятся на себестоимость в сумме фактических расходов, а их лимитирование производится для целей налогообложения.

2. Принцип начисления (временной определённости фактов хозяйственной деятельности): затраты включаются в себестоимость того отчётного периода, к которому они относятся, независимо от времени оплаты – предварительной или последующей. Например, расходы по оплате труда включаются в себестоимость не в момент выдачи денег из кассы, а на дату возникновения задолженности организации

перед своими работниками.

3. Перечень затрат, включаемых в себестоимость, установленный Положением о составе затрат, расширению не подлежит. Например, затраты на оплату процентов по полученным от других организаций ссудам на приобретение материалов для производственных нужд, не могут быть отнесены на себестоимость, так как это не предусмотрено Положением о составе затрат, несмотря на то, что эти затраты

непосредственно связаны с производственной деятельностью предприятия.

4. Рекомендуемый перечень статей затрат, способы распределения косвенных расходов, методы калькулирования определяются отраслевыми методическими рекомендациями по вопросам планирования, учёта и калькулирования себестоимости продукции.

В соответствии с Типовыми методическими рекомендациями учет затрат на производство

строительных работ в зависимости от видов объектов учета может быть организован по позаказному методу или методу накопления затрат за определенный период времени с применением элементов нормативной системы учета и контроля за использованием материальных, трудовых и финансовых ресурсов.

Строительная организация, выполняющая однородные специальные виды работ или осуществляющая строительство однотипных объектов с незначительной

продолжительностью их строительства, может вести учет методом накопления затрат за определенный период времени по видам работ и местам возникновения затрат. В этом случае себестоимость сданных заказчику строительных работ определяется расчетным путем (например, исходя из процента, исчисленного как отношение фактических затрат по производству работ, находящихся в незавершенном производстве, к их договорной стоимости, и договорной стоимости сдаваемых работ).

Основным методом учета затрат на производство строительных работ является позаказный метод, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства. Именно этот метод учёта затрат применяется на рассматриваемом предприятии. Данные учета себестоимости строительных работ используются в процессе

анализа для выявления имеющихся внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности строительной организации.

В строительстве используются показатели сметной, плановой и фактической себестоимости. До выполнения строительных работ составляется проект, который кроме технической документации содержит экономическую часть – смету, которая представляет собой расчёт стоимости строительства объекта на основе установленных норм. Сметная стоимость – это сумма сметной себестоимости и сметной прибыли (плановых накоплений). Таким образом, себестоимость заказа (проекта) оценивается ещё до начала работ. Соотношение прямых и накладных расходов можно рассмотреть по примерной структуре сметной стоимости (см. таблицу):

В каждом конкретном случае структура сметной стоимости определяется характером выполняемых работ. Плановая себестоимость строительно-монтажных работ представляет

собой прогноз величины затрат конкретного строительного предприятия на выполнение определённого комплекса строительно-монтажных работ. Другими словами, плановая себестоимость определяет величину затрат на производство работ в установленные договором сроки строительства при рациональном и эффективном использовании реально находящихся в

распоряжении строительного предприятия строительных машин, механизмов и других технических, материальных, финансовых и людских ресурсов, соблюдении правил технической эксплуатации основных фондов и обеспечении безопасных условий труда.

Фактическая себестоимость строительных работ – это сумма издержек, произведённых конкретным строительным предприятием в ходе выполнения заданного комплекса работ в сложившихся условиях производства. Цена строительной продукции, как правило, рассчитывается на основе сметной стоимости, примерная структура которой была рассмотрена выше. Поэтому если фактические затраты окажутся меньше сметной себестоимости, то это означает, что предприятие получит прибыль сверх плановых накоплений. Если же предприятие допустит перерасход, то прибыль будет меньше сметной величины, а, возможно, вообще возникнут убытки. Это и объясняет необходимость применения элементов нормативного учёта, который даёт возможность контролировать все отклонения от сметных и плановых норм. Так, материалы на каждый вид работ отпускаются в соответствии с нормам, каждый случай отклонений фиксируются, а его причины излагаются в приложении к материальному отчёту; размеры заработной платы, накладных расходов и др. также определяются на основе сметных (плановых) показателей.

20. учет сельскохозяйственной продукции на складе и в бухгалтерии

Готовая продукция на складе учитывается так же, как и материалы. С этой целью используется в основном оперативно - бухгалтерский (сальдовый) метод учета.

На каждое наименование продукции бухгалтерия открывает карточку сортового учета и выдает ее под расписку в реестре карточек работнику склада.

Карточки размещаются в картотеке склада по номенклатурным номерам продукции. Материально ответственное лицо производит записи в карточках по каждому приходному и расходному документу отдельной строкой. После каждой записи определяется и записывается в соответствующей графе остаток готовой продукции.

Работник бухгалтерии раз в 3 – 7 дней обязан проверять правильность оформления приходных и расходных документов и записи в карточках складского учета. Проверка должна производится в присутствии материально ответственного лица. Правильность записей в карточках бухгалтер подтверждает своей подписью в графе «Контроль» с указанием даты проверки.

Одновременно с проверкой записей в карточках работник бухгалтерии и материально ответственное лицо производят приемку - сдачу первичных документов и составляют реестр типовой формы (М – 18). Реестр составляется отдельно по приходу и отпуску готовой продукции в одном (иногда в двух) экземплярах и сдается в бухгалтерию вместе с первичными документами (при двух экземплярах один остается работнику склада).

С согласия материально ответственного лица подтверждением приемки и сдачи документов может служить подпись работника бухгалтерии в карточках складского учета о проверке правильности записей по каждой операции.

Остатки готовой продукции на начало следующего месяца переносятся из сортовых карточек в ведомость остатков по складу. Ее итоги сверяют с данными бухгалтерии.

В бухгалтерии приходные и расходные документы о движении готовой продукции проверяются и таксируются. Приемно-сдаточные накладные на выпуск готовой продукции записываются в ведомость выпуска готовой продукции. По окончании месяца в ведомости выпуска подсчитываются количественные итоги выпуска по каждому виду изделия и определятся стоимость выпущенной продукции по учетным ценам, по фактической себестоимости и отпускным ценам. Если учетной ценой является плановая (расчетная) производственная себестоимость продукции, выявляется производственный результат деятельности (экономия или перерасход).

Синтетический учет готовой продукции ведется на счете 43 «Готовая продукция». Счет активный, инвентарный (товарный).

Бухгалтерия ведет учет готовой продукции только в денежной оценке. Готовую продукцию можно оценивать в учете по фактической себестоимости и по отпускным ценам.

На счетах бухгалтерского учета и в балансе (ф. №1) готовая продукция обычно отражается по фактической производственной себестоимости. Но так как ее можно определить лишь в конце месяца, в текущем учете готовая продукция учитывается обычно по учетной (постоянной) цене, в качестве которой используется планово-расчетная производственная себестоимость или отпускные цены.

В плане счетов рекомендуются два варианта учета выпуска готовой продукции.

По первому варианту фактическая себестоимость выпущенной продукции списывается с кредита счета .20 на дебет счета 43. Отклонения фактической производственной себестоимости от плановой (нормативной) выявляются и отражаются в этом случае только в регистрах аналитического учета (в ведомостях и журналах выпуска).

По второму варианту для учета выпуска продукции применяется счет 40 «Выпуск продукции». Это счет активно-пассивный. Хотя в балансе (ф. №1) его сальдо не показывается, он может иметь как дебетовый, так и кредитовый остаток, который в конце месяца подлежит списанию на другие счета.

По дебету счета 40 учитывается фактическая производственная себестоимость выпущенной продукции, а по кредиту счета 40 – себестоимость выпущенной продукции по учетным ценам. Поэтому при оприходовании выпущенной продукции на сумму стоимости этой продукции в оценке по учетным ценам делается бухгалтерская запись Д 43 К 40, а фактическая производственная себестоимость выпущенной продукции списывается с К 20 на Д 40.

Путем сопоставления оборотов по дебету счета 40 и кредиту счета 40 за месяц выявляются отклонения в стоимости готовой продукции от учетных цен (экономия или перерасход). Экономия, т.е. превышение нормативной (плановой) себестоимости над фактической сторнируется по кредиту счета .40 и по дебету счета 90. Перерасход, т.е. превышение фактической, себестоимости над нормативной (плановой), списывается со счета 40 в дебет счета 90 дополнительной проводкой. Счет 40 закрывается ежемесячно и остатка на начало следующего месяца не имеет.

По второму варианту учета выпуска готовой продукции выявление и учет отклонений фактической производственной себестоимости готовой продукции от ее нормативной (плановой) себестоимости включается в систему записей на счетах бухгалтерского учета и имеет обязательный характер. Этот метод учета позволяет получать реальную себестоимость реализованной продукции только в том случае, если продукция выпущена и реализована в одном периоде.

Если же часть готовой продукции остается на начало месяца на складе, то финансовый результат от реализации может оказаться неточным.

Поэтому применяемый порядок учета готовой продукции необходимо отражать в учетной политике предприятия.

30. Понятие «сфера услуг» весьма обширно. Под него подпадает многочисленный спектр видов хозяйственной деятельности, начиная с парикмахерских и заканчивая такими высокоинтеллектуальными видами деятельности, как программное обеспечение, юридические услуги, экономический консалтинг и т.п. Самая мощная экономическая империя мира— фирма «Microsoft»— является предприятием сферы услуг.

Принято общее разделение сферы услуг на производственные (автосервис, ремонт телевизоров) и интеллектуальные непроизводственные услуги (юридическая консультация), хотя данное разграничение подчас весьма условно.

Сфере услуг присущи следующие основные особенности.

1. Повышенная роль «человеческого фактора» в ресурсном потенциале организаций сферы услуг. «Стоимость» трудовых ресурсов является неформализуемым компонентом ресурсного потенциала и не включается в состав совокупных активов предприятия.

2. Для предприятий, оказывающих сервисные услуги, такие оборотные активы как «незавершенное производство» и «готовая продукция» имеют специфичный характер. Здесь незавершенное производство — это услуга, находящаяся в стадии исполнения, а готовая продукция — уже оказанная услуга.

3. Понятия «готовая продукция» как определенной стадии финансового цикла не существует, незавершенное производство «перетекает» непосредственно в стадию реализованной продукции (дебиторской задолженности).

4. Длительность производственного цикла в сфере услуг может колебаться от нескольких часов (парикмахерские, фотография, кинотеатры, другие организации бытового и культурно-массового обслуживания) до нескольких месяцев (подрядные организации, работающие по крупным индивидуальным заказам).

5. Структура оборотных активов в целом имеет свои особенности. Основную долю текущих активов занимают активные расчеты (дебиторская задолженность), а в некоторых предприятиях, берущих стопроцентную предоплату за оказываемые услуги, оборотные средства — это в основном текущий остаток денежных средств на расчетном счете и в кассе.

6. Структура обязательств имеет свои особенности. Долгосрочные обязательства (кредиты и займы) в сфере услуг, как правило, отсутствуют. В краткосрочных пассивах задолженность поставщикам и подрядчикам формируется за счет авансов, полученных от заказчиков, и прочей кредиторской задолженности, а для крупных организаций — это в основном обязательства перед субподрядчиками. Следовательно, предприятия сферы услуг, как правило, имеют небольшую величину пассивных расчетов.

7. Предприятия сферы услуг достаточно часто ориентируются на упрощенные формы учета и налогообложения.

Все эти особенности делают достаточно сложным формирование единого методологического подхода к проведению анализа деятельности таких предприятий.

Основными задачами анализа деятельности предприятий торговли являются:

- анализ основных показателей туристического бизнеса;

- анализ операций с клиентами туристической фирмы;

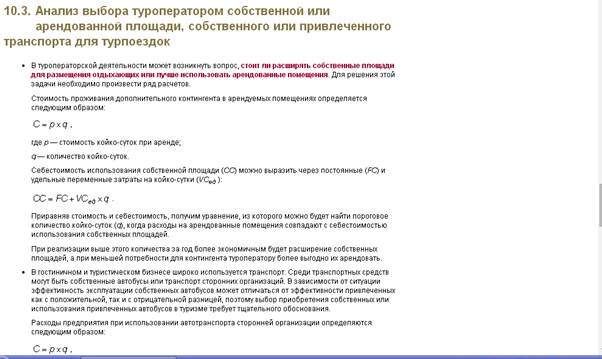

- анализ выбора собственной или арендованной площади туроператором;

- анализ выбора собственного или привлеченного транспорта туроператора для турпоездок;

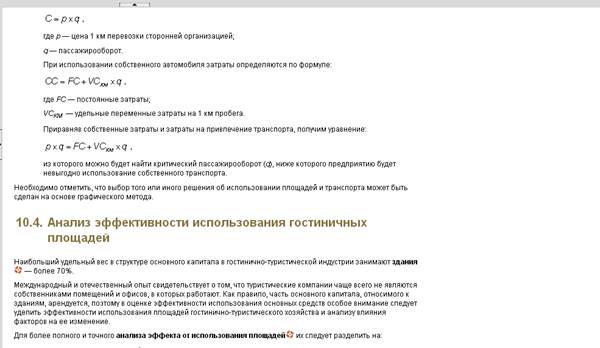

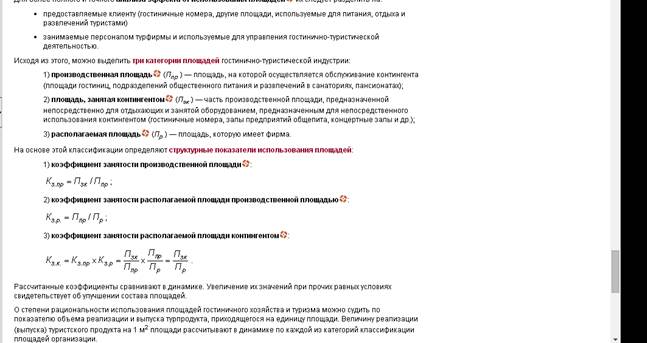

- анализ эффективности использования гостиничных площадей:

- факторный анализ рентабельности в туристическом бизнесе;

- обобщение результатов анализа, выявление резервов и разработка мероприятий по улучшению деятельности.

Основные данные для проведения анализа содержатся в:

- формах годовой и квартальной бухгалтерской отчетности;

- данных бухгалтерского учета;

- формах федерального статистического наблюдения №П-1 «Сведения о производстве и отгрузке товаров и услуг», №П-2 «Сведения об инвестициях», №П-3 «Сведения о финансовом состоянии организации», №П-4 «Сведения о численности, заработной плате и движении работников».

Для субъектов малого предпринимательства в сфере туристического бизнеса используется также информация ежеквартального статистического отчета №ПМ «Сведения об основных показателях деятельности малого предприятия».

В коммерческой деятельности организаций туристического бизнеса применяются различные приемы и подходы, ориентированные на улучшение финансовых результатов. Многие турфирмы для привлечения постоянных клиентов практикуют для них систему скидок. Такая система должна, с одной стороны, предусматривать размер скидки, достаточный для заинтересованных клиентов в постоянном пользовании услугами данной фирмы, а с другой — не допустить увеличения скидки до уровня, снижающего прибыль организации. Для определения результата от данного уровня скидки нужно рассчитать, насколько эффективно для турфирмы будет введение системы скидок.

За счет привлечения дополнительных клиентов от применения скидки фирма получит дополнительную выручку:

,

,

где ΔК — количество дополнительных клиентов, пользующихся услугами данной фирмы из-за скидки для постоянных клиентов;

р — цена тура на одного человека;

Δе — сумма скидок, предоставленных постоянным покупателям.

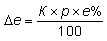

Она определяется следующим образом:

,

,

где К — общее количество клиентов фирмы;

е% — уровень скидки для клиентов, повторно купивших путевку у данной фирмы.

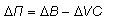

Прирост прибыли за счет предоставления скидки постоянным клиентам определяется следующим образом:

,

,

где ΔVС — увеличение переменных затрат в связи с обслуживанием дополнительных клиентов, которое определяется как произведение количества дополнительных клиентов на величину переменных затрат на одного клиента.

Чтобы определить уровень скидок или необходимое количество прироста постоянных клиентов для получения планируемого прироста прибыли, необходимо будет решить следующее уравнение с одной неизвестной:

.

.

В качестве неизвестной переменной в этом уравнении следует принять искомый показатель (фактор).

Уровень снижения цены за счет увеличения скидки клиентам, максимально обеспечивающий спрос и рост прибыли, можно определить на основе анализа нормы прибыли.

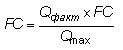

Методика анализа экономии затрат на основе соотношений возможного и фактического объема продаж основана на предположении, что постоянные затраты (FC) не изменяющиеся в связи с объемом производства, состоят из холостых, не используемых в производственном процессе (FCхол ), и полезных затрат (FCпол ):

.

.

Полезные затраты можно рассчитать по формуле:

,

,

где Qфакт — фактическое количество произведенных услуг;

Qmax — максимально возможное.

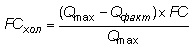

Холостые затраты будут равны:

.

.

В качестве максимального количества произведенных услуг можно принять полный объем продаж (В), а фактическое количество произведенных услуг будет равным разности между полным объемом продаж и дополнительной выручкой за счет привлечения дополнительных клиентов от снижения скидки:

.

.

Таким образом, от предоставления скидок постоянным клиентам на цену путевки организация туристического бизнеса может достичь экономического эффекта в виде дополнительной выручки и дополнительной прибыли, исключая холостые затраты.

22. Методика закрытия счетов в сельском хозяйстве

Последовательность закрытия счетов для сельхозпредприятий следующая:

1) счета вспомогательных производств;

2) счета расходов будущих периодов, распределение общепроизводственных и общехозяйственных расходов;

3) субсчета основных производств;

4) счета обслуживающих производств и хозяйств;

5) счета готовой продукции и запасов;

6) счета продаж и прочих финансовых результатов.

Поскольку счета вспомогательных производств закрываются ранее счетов основного производства, некоторая часть затрат на них остается без уточнения, то есть в плановой оценке. Для того чтобы подобных ситуаций было как можно меньше, необходимо придерживаться общего принципа закрытия счетов: в первую очередь закрывают счета отраслей и производств, имеющих максимальное количество потребителей и минимальные размеры встречных затрат, а в последнюю очередь – счета с большим числом встречных услуг и минимумом потребителей. Пример встречных затрат: растениеводство использует побочную продукцию животноводства – навоз в качестве органического удобрения, а животноводство использует сено в качестве корма для животных.

Закрытие счетов вспомогательных производств

В связи с тем что вспомогательные производства выполняют работы и услуги практически для всех отраслей деятельности организации, то есть имеют наибольшее число производств-потребителей, счет 23 «Вспомогательные производства», как правило, закрывают в первую очередь.

Для сельскохозяйственных организаций при этом наиболее целесообразна следующая очередность закрытия субсчетов к счету 23:

– электроснабжение;

– водоснабжение;

– газоснабжение;

– теплоснабжение;

– автотранспорт;

– ремонтные производства;

– машинно-тракторный парк.

СЧЕТА СНАБЖЕНИЯ

Закрытие в первую очередь счетов электро- и водоснабжения обусловлено тем, что как электроэнергия, так и вода чаще всего поступают в организацию централизованно и по фиксированным ценам, то есть закрытие счетов сводится к простому списанию сумм по направлениям подачи воды и электричества в течение года. Стоимость потребленной электроэнергии ежемесячно относят на счета потребителей по плановой оценке киловатт-часа. В конце года на основании записей по дебету соответствующего субсчета определяют фактическую себестоимость киловатт-часа электроэнергии. Для этого общую сумму затрат делят на количество полученной (выработанной) за год электроэнергии. › |

Затем необходимо сделать расчет отклонений фактической себестоимости электроэнергии от плановой и на сумму выявленных разниц следует провести корректировку затрат по соответствующим счетам (дополнительную запись – при перерасходе и запись методом «красное сторно» – при экономии). Суммы разниц по каждому потребителю относят пропорционально количеству потребленной электроэнергии.

Субсчет «Водоснабжение» закрывают во вторую очередь, так как установки по подаче воды при наличии у организации собственных скважин зачастую работают с помощью электромоторов, то есть также являются потребителями электроэнергии.

Единицей исчисления себестоимости по водоснабжению является кубометр воды. В течение года потребленную воду списывают на счета потребителей по плановой себестоимости. В конце года определяют фактическую себестоимость кубометра воды. Для этого общую сумму затрат делят на общее количество поданной воды. Отклонение фактической себестоимости от плановой в расчете на кубометр является коэффициентом, по которому распределяют калькуляционные разницы на счета производств-потребителей. Сумму затрат, подлежащих списанию по каждому потребителю, определяют умножением количества потребленной воды на найденный коэффициент распределения.

Аналогично закрывают субсчета «Теплоснабжение» и «Газоснабжение».

АВТОМОБИЛЬНЫЙ ТРАНСПОРТ

В течение года выполненные собственным автопарком транспортные работы списывают ежемесячно по кредиту счета в оценке по плановой себестоимости и относят на дебет счетов производств – потребителей услуг. В конце года после расчета фактической себестоимости автоперевозок определяют отклонения фактических затрат от плановых. По грузовому автотранспорту единицей калькулирования себестоимости является 1 тонно-километр перевозок. Коэффициент распределения калькуляционных разниц представляет собой отношение общей суммы выявленных отклонений к количеству тонно-километров, принимаемых в расчет при определении себестоимости (не включает работы по самообслуживанию). Полученную калькуляционную разницу распределяют лишь на те счета, которые к данному моменту еще не закрыты. › |

РЕМОНТНОЕ ПРОИЗВОДСТВО

Субсчета «Ремонтная мастерская» и «Ремонт зданий и сооружений» закрывают по-разному в зависимости от применяемого в организации метода учета затрат на ремонт (по фактическим затратам или с созданием резерва на ремонт объектов). Объектами калькуляции здесь являются отремонтированные производственные объекты. Независимо от применяемого метода учета затрат закрытие данных субсчетов в конце года сводится, по существу, к корректировке списанных в течение года накладных расходов ремонтной мастерской, а также расходов на ремонт зданий и сооружений.

МАШИННО-ТРАКТОРНЫЙ ПАРК

По данному счету в течение года с кредита списывают по назначению стоимость выполненных транспортных работ (за исключением работ в растениеводстве) по плановой себестоимости 1 условного эталонного гектара. В конце года закрытие этого субсчета по сельскохозяйственным работам тракторов заключается в распределении затрат по статьям:

– амортизация основных средств;

– отчисления на ремонт основных средств;

– прочие затраты (кроме оплаты труда и нефтепродуктов).

Суммы амортизационных отчислений, отчислений на ремонт и прочих затрат распределяются пропорционально объему выполненных работ в условных эталонных гектарах. Затраты списываются без учета сумм, относящихся к транспортным работам тракторов.

В итоге на субсчете числятся затраты, которые относятся к работе тракторов. То есть фактическая себестоимость транспортных работ. Далее бухгалтер закрывает данный субсчет.

Для этого надо довести плановую себестоимость транспортных работ до фактической. Калькуляционные разницы необходимо распределить пропорционально выполненным в течение года транспортным работам в условных эталонных гектарах. › |