«Показатели использования основных и оборотных производственных фондов. Расчет амортизационных отчислений и направления их использования»

1 Цель:

1.1 Закрепление теоретических положений дисциплины по теме «Производственные фонды связи.Пути улучшения их использования».

1.2 Развитие навыков анализа и обобщения литературы, формирование умения делать выводы.

1.3 Формирование навыков расчета экономических показателей.

2 Подготовка к работе:

2.1 Повторить материалы главы 8 учебника «Экономика связи» Голубицкая Е.А..

2.2 Изучить производственные фонды, их сущность и роль в производстве. Классификация и структура основных производственных фондов. Виды оценок основных производственных фондов. Физический и моральный износ основных фондов. Определение величины износа. Обновление и выбытие основных фондов. Амортизация основных фондов. Нормы амортизационных отчислений. Стоимостные и натуральные показатели использования основных производственных фондов. Значение и пути улучшения использования основных фондов связи. Экономическая сущность, состав и структура оборотных средств. Нормирование и использование оборотных средств.

2.3 Проанализировать сущность и значение производительности труда. Показатели производительности труда и методика из расчета. Технико-технологические и организационно-экономические факторы роста производительности труда. Основные направления совершенствования организации труда на предприятиях связи.

3 Задания:

Провести расчет и анализ использования основных производственных фондов и оборотных средств предприятия по оказанию Интернет-услуг.

3.1 Определить на плановый год стоимостные показатели использования основных фондов предприятия по оказанию Интернет-услуг, коэффициент обновления и выбытия. Исходные данные представлены в таблице 1.

Таблица 1 - Показатели плана

| Показатели | Ед. изм. | Вариант | ||||

| 1,10 | 2,9 | 3,8 | 4,7 | 5,6 | ||

| Валовой доход | Тыс. руб. | 6187 | 5676 | 5165 | 4654 | 4143 |

| Валовая прибыль | Тыс. руб. | 1406 | 1103 | 956 | 834 | 789 |

| Стоимость основных фондов на начало года | Тыс. руб. | 4179 | 4090 | 3807 | 3768 | 3689 |

| Поступление нового оборудования в марте | Тыс. руб. | 207 | 195 | 179 | - | 156 |

| Выбытие старого оборудования в октябре | Тыс. руб. | 157 | 148 | 126 | 119 | - |

| Среднегодовая численность работников | Чел. | 41 | 39 | 37 | 36 | 35 |

3.2 Определите амортизационные отчисления на полное восстановление по каждому виду основных производственных фондов и в целом по предприятию. Исходные данные представлены в таблице 2.

Таблица 2 - Исходные данные

| Основные производственные фонды | Среднегодовая стоимость, тыс. руб. | Норма амортизации на полное восстановление | ||||||||

| 1,6 | 2,7 | 3,8 | 4,9 | 5,10 | 1,10 | 2,9 | 3,8 | 4,7 | 5,6 | |

| Активная часть: - ПК - прочее оборудование | 1246 990 | 1343 993 | 1432 997 | 1543 998 | 1425 999 | 10 5 | 10,1 5,3 | 10,3 5,4 | 10,2 5,2 | 10,4 5,1 |

| в т.ч. амортизированная часть основных фондов | 53 | 58 | 61 | 59 | 62 | |||||

| Пассивная часть: - здание Интернет клуба | 2150 | 2180 | 2298 | 2299 | 2187 | 6 | 5,9 | 5,8 | 5,7 | 5,9 |

| Нематериальные активы: - программное обеспечение -выделенная линия Интернет | 4 7,5 | 4,1 6,9 | 4,2 7,1 | 4,3 6,8 | 4,4 7,0 | 19 5 | 18 5,5 | 20 4 | 21 4 | 19 5,2 |

3.3 Определить процент использования ПК за месяц на основании данных представленных в таблице 3.

Таблица 3 - Исходные данные

| Показатели | Ед. изм. | Вариант | ||||

| 1,10 | 2,9 | 3,8 | 4,7 | 5,6 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| За сутки обслуживается, чел | Чел. | 40 | 56 | 42 | 64 | 48 |

| Эксплуатационная производительность 1 ПК, чел/час | Чел/час | 1 | 2 | 1 | 2 | 1 |

| Время работы 1 ПК по расписанию, ч | Час | 8 | 8 | 6 | 8 | 6 |

| В течение месяца технические остановки составили, час | Час | 18 | 24 | 12 | 16 | 24 |

| В наличии имеется, ПК | Ед. ПК | 7 | 6 | 8 | 10 | 9 |

| Фактически работает, ПК | Ед. ПК | 6 | 5 | 7 | 9 | 8 |

| Месяц | апрель | сентябрь | июнь | август | март | |

Методические указания по выполнению практической работы № 2

Задачи 3.1, 3.3, 3,5.

1 Для решения данных задач используются следующие формулы:

Основные производственные фонды на конец года определяются по формуле (1):

, (тыс.руб.) (1)

, (тыс.руб.) (1)

где ОПФнг, ОПФкг – стоимость основных фондов на начало и конец года, тыс.руб.;

ОПФпост – стоимость ОПФ вновь введенная т.е. поступившая на предприятие, тыс.руб.;

ОПФвыб. – стоимость ОПФ выбывшего т.е. списанного на предприятие, тыс.руб.;

Среднегодовое количество основных производственных фондов, в тыс. руб., определяется по формуле (2):

(2)

где ОПФнг, ОПФкг – стоимость основных фондов на начало и конец года; тыс.руб.;

ОПФ1.2, ОПФ1.3, ОПФ1.12 – стоимость основных фондов на начало месяцев (2 - февраль, 3 – март, 12 - декабрь тыс.руб.). Их величина устанавливается с учетом ввода и выбытия фондов в конкретном временном интервале.

2 Стоимостные показатели позволяют оценить степень использования ОПФ в целом, по ним можно сравнивать работу предприятий. Включают следующие показатели:

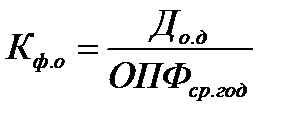

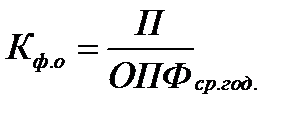

а) Коэффициент фондоотдачи (Кф.о). показывает, сколько рублей доходов или прибыли получает предприятие с каждого рубля, вложенного в ОПФ. Определяется сопоставлением результатов производственной деятельности и среднегодовой стоимостью используемых при этом основных фондов. В качестве результирующего показателя производства могут выступать доходы от основной деятельности (До.д). или прибыль от реализации услуг и других финансовых результатов (П), то есть

или

или  (3)

(3)

Этот коэффициент должен увеличиваться.

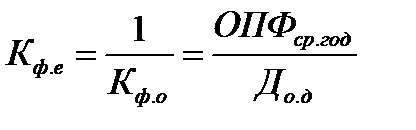

б) Коэффициент фондоемкости (Кф.е). показывает, какая стоимость ОПФ затрачивается при получении единицы (1 руб.) доходов связи. Рассчитывается как

(4)

(4)

Этот коэффициент должен уменьшаться.

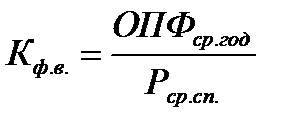

в) Коэффициент фондовооруженности (Кф.в). характеризует тот объем ОПФ в стоимостном выражении, который приходится на одного работника предприятия и рассчитывается путем деления среднегодовой стоимости ОПФ на среднегодовую численность производственного персонала основной деятельности, то есть

(5)

(5)

Этот коэффициент должен увеличиваться.

Для характеристики процесса движения основных фондов используются следующие показатели:

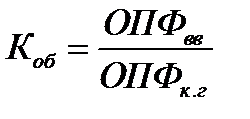

- коэффициент обновления, определяемый отношением стоимости введенных за год ОПФ к их наличию на конец года, то есть

(6)

(6)

Нормативное значение коэффициента обновления активной части ОПФ от 0,08 до 0,1;

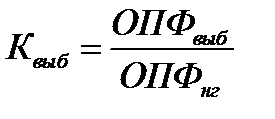

- коэффициент выбытия, рассчитываемый путем деления стоимости выбывших за год основных фондов на их стоимость на начало года, то есть

(7)

(7)

Если коэффициент обновления больше коэффициента выбытия, то это говорит о расширении производственной базы предприятия.

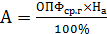

3 Для вычисления амортизационных отчислений необходима формула (8):

(8)

(8)

где А – годовая сумма амортизационных отчислений по каждому виду ОПФ, тыс.руб.;

ОПФср.год. – среднегодовая стоимость ОПФ, тыс.руб.;

НА – норма амортизации, указывающая годовой процент износа или погашения стоимости ОПФ, %.

4 Для определения процента использования ПК за месяц используются следующие формулы (натуральные показатели ОПФ):

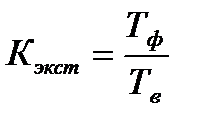

а) Коэффициент экстенсивного использования (Кэкст) или использования оборудования и каналов связи по времени определяется отношением фактического времени их работы в часах (Тф) к возможному времени работы по плану или расписанию (Тв) за один и тот же календарный промежуток времени, то есть

(9)

(9)

Этот коэффициент должен стремиться к единице, за счет уменьшения простоев до нуля, то есть за счет качественного и своевременного проведения профилактики и ремонта, за счет увеличения эксплуатации, увеличения квалификации работников, увеличения надежности оборудования.

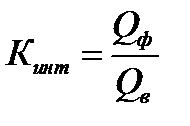

б) Коэффициент интенсивного использования оборудования и каналов связи (Кинт) позволяет оценить реальный уровень использования пропускной способности средств труда. Он представляет собой отношение фактического (Qф) и максимально возможного (Qв) объема услуг (работ), созданного за единицу календарного времени:

(10)

(10)

Этот коэффициент должен стремиться к единице, за счет полной загрузки оборудования, увеличения поступления исходящей нагрузки.

в) Коэффициент интегрального использования характеризует использование оборудования и каналов связи и по времени, и по производительности (пропускной способности) одновременно. Исчисляется как произведение двух вышеперечисленных коэффициентов, то есть

(11)

(11)

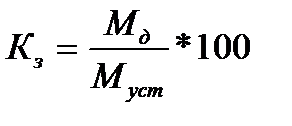

г) Коэффициент задействования (Кз) характеризуется отношением количества фактически действующего оборудования (парков) (Мд) к наличному (установленному) (Муст), выраженным в процентах:

(12)

(12)

4 Содержание отчёта:

4.1 Название практической работы;

4.2 Цель практической работы;

4.3 Письменные ответы на задания с выводами;

4.4 Ответы на контрольные вопросы.

5 Контрольные вопросы:

5.1 В чем заключается экономическая сущность основных производственных фондов и оборотных средств? Укажите особенность структуры производственных фондов отрасли.

5.2 Какое значение имеют основные производственные фонды в отрасли инфокоммуникаций, и какова их структура?

5.3 Какова экономическая сущность амортизации? Как определяются и для чего предназначены амортизационные фонды?

5.4 Что понимается под физическим и моральным износом основных фондов?

5.5 Какие существуют натуральные и стоимостные показатели использования основных фондов?

5.5 В чем заключается экономическая сущность и особенность структуры оборотных средств предприятий связи?

5.6 Какие показатели характеризуют использование оборотных средств, и какие пути ускорения оборачиваемости оборотных средств?

5.8 В чем заключается аренда основных фондов и ее цель?

ПРАКТИЧЕСКАЯ РАБОТА 3