2.1 Andmete valik ja analüüsi metoodika

2.1.1. Andmete valik

Eesti, Läti ja Leedu majandusarengut saab esitleda mitmel erineval viisil. Käesolevas töös püütakse seda näidata aegridade analüüsi abil. Seega on empiirilise analüüsi meetodina kasutatud aegridade analüüsi. Aegridade analüüsi teostatakse antud töös trendikomponentide muutuste kaudu ajas.

Andmete valikul pidi arvestama eelkõige nende piisavalt suures ajavahemikus või koguses kättesaadavust. Seda on vaja usaldusväärsete üldistuste tegemiseks.

Trendi

Korrelatsioonanalüüsis kasutati inflatsiooni näitajana tarbija hinnaindeksi (THI) muutust, mille juures kõikide kaubagruppide hindade dünaamikat väljendab hinnaindeks, kus 2010=100. Majanduskasvu näitajana on kasutatud turuhindades SKP aastast protsentides väljendatudkasvu. Valitud riike hõlmavate aegridade statistika on võetud Maailmapanga andmebaasist.

Aegridade trendi komponentide analüüsiks valiti riigid, kus SKP kasvu ja inflatsiooni trendikomponentide kõikumised on piisava sagedusega ja suure kõikumisega. Sellisteks riikideks osutusid: Türgi, Portugal, Soome ja EU.

2.1.2. Balti riikide koostöö

Eesti finantssüsteem on tihedalt seotud Põhja- ja Baltimaadega, mistõttu on tähtis teha nende riikidega koostööd. Põhja-Balti finantsstabiilsuse alases koostöös on kaks peamist tegevussuunda.

- Mitmepoolne koostöö Põhja-Balti keskpankade, rahandusministeeriumite ja finantsjärelevalveasutuste vahel keskendub valmisolekule finantskriisi haldamiseks. Koostöö rajaneb 2010. aastal sõlmitud koostöökokkuleppel ning igapäevaselt tehakse seda 2011. aastal loodud stabiilsusgrupi (NBSG – Nordic-Baltic Stability Group) kaudu.

- Makrofinantsjärelevalve valdkonda puudutavaid teemasid käsitletakse keskpankade presidentidest ja järelevalvejuhtidest koosnevas koostöökogus (NBMF – Nordic-Baltic Macroprudential Forum), mis loodi 2011. aastal. Eesti Panga spetsialistid osalevad selle koostöökogu tegevust ettevalmistavates ekspertgruppides. Samuti toimuvad piirkonna keskpankade spetsialistide vahel seminarid, kus jagatakse vastastikku analüüsitulemusi ja hinnanguid ning arutatakse päevakajalisi finantssektori poliitika teemasid.

Arvestades Põhjamaade mõne pangagrupi suurt turuosa Eestis on finantsstabiilsuse riskide hindamisel ja sobivate meetmete väljatöötamisel lisaks mitmepoolsele koostööle väga oluline ka kahepoolne koostöö asjaomaste emapankade riikide keskpankadega.

2.1.3 Aegridade trendi komponentide analüüs

Aegridade analüüsi abil on võimalik hinnata, mil määral majandusnähtused ajas koos muutuvad. Siinjuures lähtutakse inflatsiooni ja kogutoodangu kasvu trendikomponentide muutuste võrdlusest. Kõikumised ajas näitavad, mis suunas ja millise seosega SKP kasv ja inflatsioon muutuvad aja

3. EMPIIRILINE ANALÜÜS EESTI, LÄTI JA LEEDU MAJANDUSARENGUST

3.1. Majanduskasv

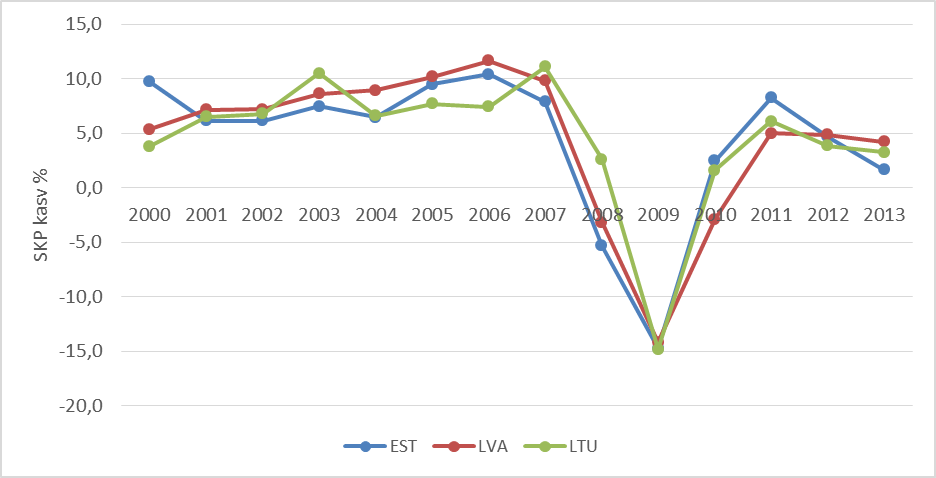

Joonisel 1 on näha Eesti, Läti ja Leedu SKP kasvu vahemikus 2000-2013. Esmasel pildi vaatlusel viskab silma küllalti ühtlane kasvu ja languse trend, mis tähendab seda, et riikide SKP kasvu trend on sarnane. 2000. aastal on Läti ja Leedu SKP kasv 5% läheduses, kuid Eestis on see näitaja 2 korda kõrgem. Kuid juba järgmisel aastal ühtlustub kolme riigi SKP kasvu näitaja 6-7% juures. 2003. aastal eristub kõrgema kasvuga Leedu, mis on 10,5%. Aastatel 2004-2006 SKP kasvu tõusufaas jätkub Eestil ja Lätil, kuid Leedus jääb kasv 7-8% vahele. 2007. aastal on SKP kasv kõrgeim Leedus, samal ajal aga Eestis ja Lätis hakkab kasvu näitaja languse suuna võtma. Kriisi olukord on hästi kajastunud järgneval kahel aastal. Jooniselt on kohe märgata sügavat SKP kasvu langust, mis jõuab 2009. aastal -15%ni ja see kehtib kõigi kolme riigi kohta. SKP võtab kasvusuuna 2009. aasta teisel poolel. Järgneval aastal on olukord juba kõvasti paranenud ja SKP kasv on Eestis ja Leedus positiive, kuid ainult Lätis on veel -2,9%. 2011. aastal on SKP kasv veelgi suurenenud ja jõudnud 5% piirini Lätis ja Leedus, Eestis aga 8,3%ni. Kuigi kriisijärgsetel aastatel on näha SKP kasvu suurenemist, siis 2012. ja 2013. aastal langeb kasvu näitaja alla 5%. Vaatamata langusele püsib kõigi kolme riigi majanduskasv siiski positiivsena, mis võimaldab optimistlike majanduskasvu prognoose teha.

Joonis 1. Eesti, Läti ja Leedu SKP kasv protsentides

Joonis 1. Eesti, Läti ja Leedu SKP kasv protsentides

Allikas: (autori koostatud, lisa 3 alusandmetel)

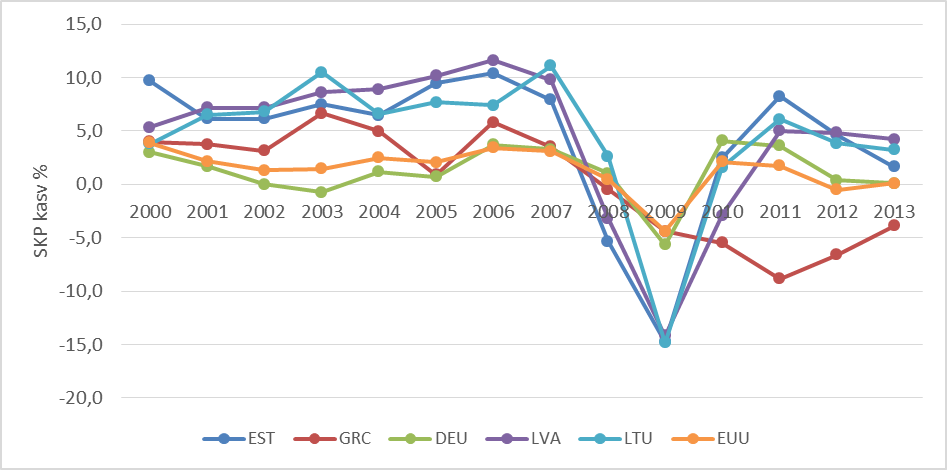

Joonisel 2 on kujutatud lisaks Eesti, Läti ja Leedule ka Kreeka, Saksamaa ja Euroopa Liidu SKP kasvu näitajad. See võimaldab võrrelda Balti riike teiste riikide majandusliku olukorraga.

Saksamaa SKP kasv on võrreldes Balti riikidega tunduvalt madalam kuid stabiilsem. Jooniselt on märgata ka seda, et Saksamaa SKP kasv on väga lähedane Euroopa Liidu keskmisele kasvule. Nende näitajate langus on kriisi ajal palju väiksem kui Balti riikidel. Kui Balti riikidel jõuab SKP kasv -15%ni, siis Euroopa Liidu keskmine ja Saksamaa majanduskasvu näitaja jääb -5% ümbrusesse.

Kreeka puhul on SKP kasv alates 2000. aastast küllaltki kõikuv olnud ja jäänud Balti riikide tasemest alla poole. 2009. aastal ei ole Kreeka majanduslangus nii suur nagu Balti riikides, ulatudes -5,6%ni. Kuid kriisijärgsel aastal on näitajad vastupidised. Balti riikide SKP kasv hakkab kasvusuuna võtma ja jääb 2011.aastal vahemikku 5-10%, kuid Kreeka SKP kasv võtab veelgi negatiivsema suuna ulatudes 2011. aastal -8,9%ni. Järgneval kahel aastal aga Balti riikide kasv aeglustub, Kreeka kasv hoopis kiireneb.

Jooniste 1 ja 2 põhjal võib kokkuvõtvalt öelda, et Balti riikidel on vahemikus 2000-2013 toimunud suuri muudatusi SKP kasvus. Märkimisväärne on see, et peale 2008/2009. aasta kriisi suurt SKP kasvu langust on riikide SKP kasvu tase taas positiivsele tasemele jõudnud.

Joonis 2. SKP kasv vahemikus 2000-2013

Allikas: (autori koostatud, lisa 3 alusandmetel)

3.2. Eksport

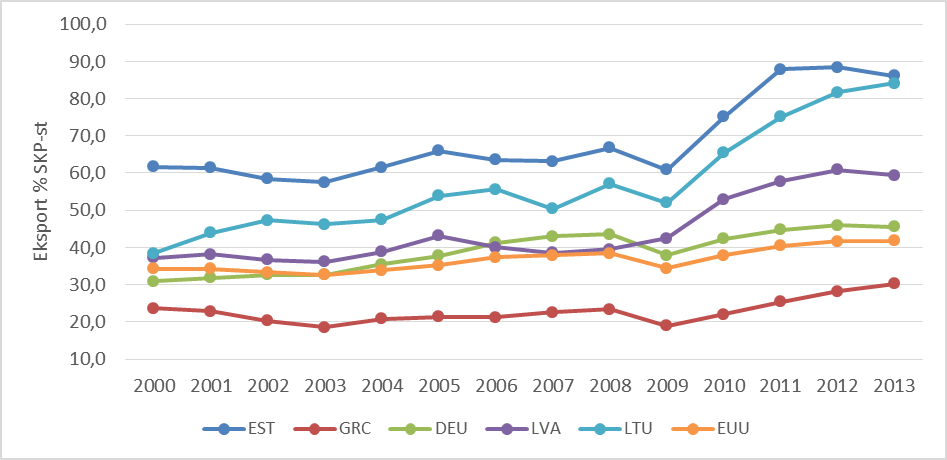

Joonisel 3, mis kajastab ekspordi osakaalu protsendina SKP-st, tuleb esile Balti riikide suurem ekspordi osakaal kui Saksamaal, Kreekas ja Euroopa Liidu keskmisel. Balti riikide omavahelisel võrdlusel tuleb suurema näitajaga esile Eesti, mille ekspordi osakaal on 2009. aastani olnud enamus ajast 60-70% vahel. Ka Leedul on kõrge ekspordi osakaalu protsent SKP-st. Leedu alustab 2000. aastal madalamast tasemest kui Eesti, kuid 2013. aastaks on nad peaaegu võrdsustunud 85% juures. Balti riikidest madalaim ekspordi näitaja on Lätil, mis jääb 2006.-2008. aastani Saksamaa tasemest madalamaks.

2009. aastal on ekspordi taseme langust võrreldes eelmise aastaga näha peale Lätit kõikide teiste riikide puhul. Eesti ja Leedu langus on suurim ehk -6%.

Joonis 3. Ekspordi osakaal SKP-st vahemikus 2000-2013

Allikas: (autori koostatud, lisa 3 alusandmetel)

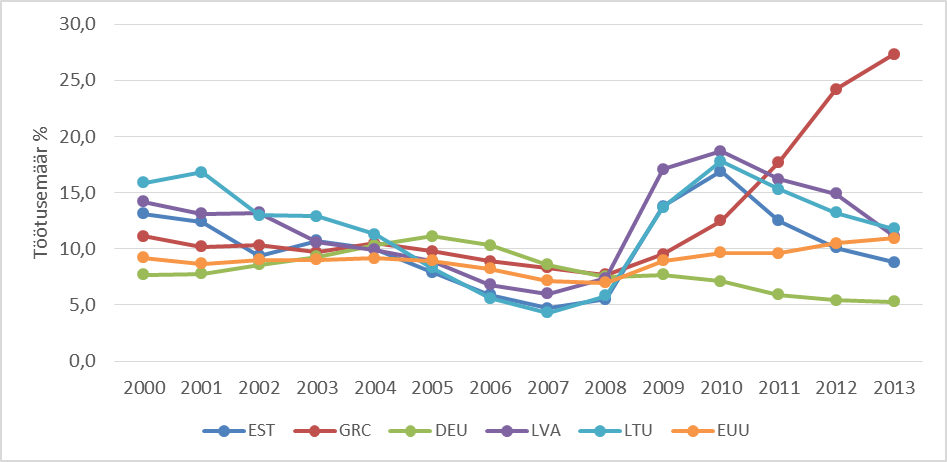

3.3. Töötus

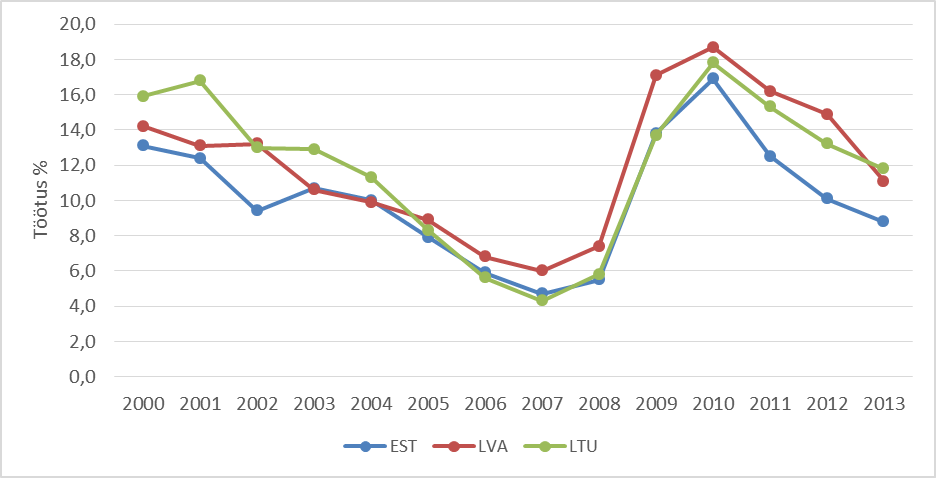

Alloleval joonisel 7 on toodud Eesti, Läti ja Leedu töötusemäär vahemikus 2000-2013. 2000ndate aastate alguses oli suurim töötuse protsent Leedus, mis oli 16%. Lätis oli töötusemäär 14% ja Eestis Lätist 1% madalam. 2001. aastal kasvas Leedu töötus 0,8%, aga Eestis ja Lätis vähenes ligi 1% võrra. 2002. aasta tõi vastupidiseid muutusi, kus Leedul töötus langes 13%ni, aga Lätis tõusis 13%ni. Eesti töötusemäära trendijoon langes järsult 9,4%ni, kuid järgmisel aastal suurenes 10,6%ni. Kuni 2004. aasta teise pooleni Leedu töötus oli kolme riigi seas taas suurim, olles siiski 2000. aasta tasemest madalam.

2003. aastast kuni 2007. aastani hakkas töötusemäär vähenema kõigis kolmes riigis, jäädes 4-6% vahele. 2009.-2010. aastal aga töötus kasvas järsult ja jõudis Lätis 18,7%ni, Leedus 17,8%ni ning Eestis 16,9%ni. Peale sellist kasvu hakkas järgnevatel aastatel töötus taas langema. 2013. aastaks langes töötus kõige rohkem Eestis, saavutades 8,8%. Leedu töötus langes 2013. aastaks 11,8%ni ja Läti näitaja langes 11,1%ni. Kõigi kolme riigi töötus on võtnud viimastel aastatel languse suuna, mis loob positiivseid lootusi ka tuleviku suhtes.

Joonis 4. Töötus protsentides Eestis, Lätis ja Leedus

Allikas:

Joonisel 8 eristuvad Balti riikide töötusemäära näitajad. Balti riikide töötusemäär oli 2000ndate aastate alguses suurem kui võrdluseks toodud riikidel. Alates 2005. aastast aga jäi nende töötus madalamale tasemele kui Saksamaa, EU keskmine ja Kreeka oma. Selline olukord säilis 2007. aasta teise pooleni. 2008. aastal toimusid aga suured muutused töötusemäära näitajates. Balti riikide töötus suurenes järsult ja jõudis 2010. aastal 17,8- 18,7%ni. Saksamaa töötus jäi aga nende töötusemäärast 10% madalamale tasemele. Võrreldes EU keskmisega, jäi Balti riikides töötute osakaal palju suuremaks. Kreeka töötus jäi madalamale tasemele kui Balti riikide oma, saavutades 12,5%. Järgnevatel aastatel Balti riikide olukord hakkas tunduvalt paranema. Leedu ja Läti töötusemäär ühtlustus EU keskmisega, Eesti näitaja jäi isegi 2% madalamale tasemele. Saksamaa madala 5,3%ni on Balti riikidel veel vaja püüelda, kuid töötus on võtnud suure languse suuna, mistõttu tundub see saavutatav. Kui vaadata Kreeka olukorda, kus töötusemäär küünib 27,3%ni, siis Balti riikide töötus on kiiresti peale kriisi langenud.

Joonis 5. Töötus protsentides Eestis, Lätis ja Leedus

Allikas: (autori koostatud, lisa 3 alusandmetel)

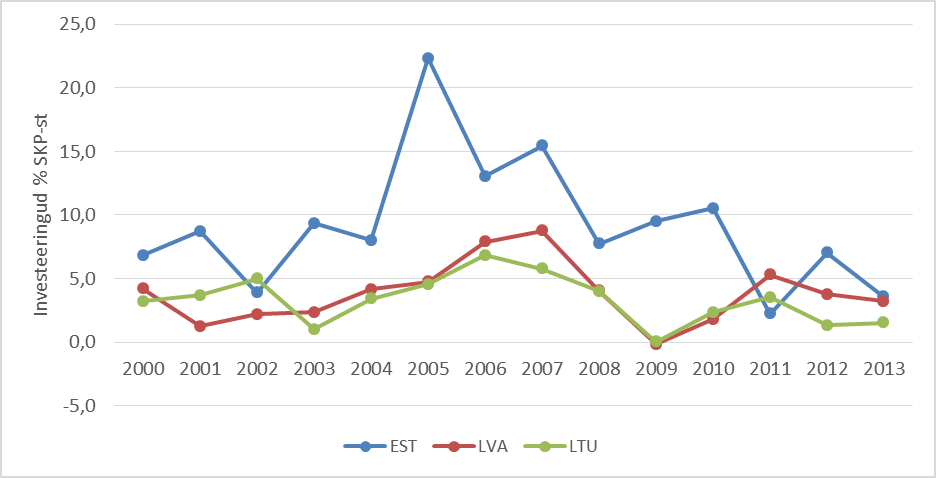

3.4. Investeeringud

Suuremad investeeringute kõikumised toimusid antud töös uuritud ajavahemikus Eestis. 2000ndate alguses moodustasid investeeringud Läti SKP-st 4,2%, Leedu oma oli 1% madalam, Eestis moodustas 6,8% SKP-st. Eesti investeeringute osakaal SKP-st oli 2005. aastal suure hüppe teinud ja moodustas 22,3% SKP-st. See on väga suur protsent võrreldes Läti ja Leedu 4,6%ga. 2007. aastast hakkasid investeeringud Eestis vähenema jõudes 2008. aastaks 7,7%ni. Läti ja Leedu investeeringute tase langes peale 2008. aasta 4% veelgi madalamale ning 2009. aastaks oli tase nulli lähedane. Muutused toimus 2011. aastal, kui Eesti näitaja tase langes 2,2%ni, aga Leedu näitaja tõusis 3,5%ni ning Läti oma veelgi kõrgemale 5,3%ni.

Läti ja Leedu investeeringute osakaal SKP-st jääb madalamale tasemele kui Eesti oma, kuid nagu allolevast joonisest 7 selgub, siis 2011. aastaks on olukord vastupidine ning 2013. aastaks on riikide näitajad peaaegu võrdsed.

Joonis 6.

Allikas

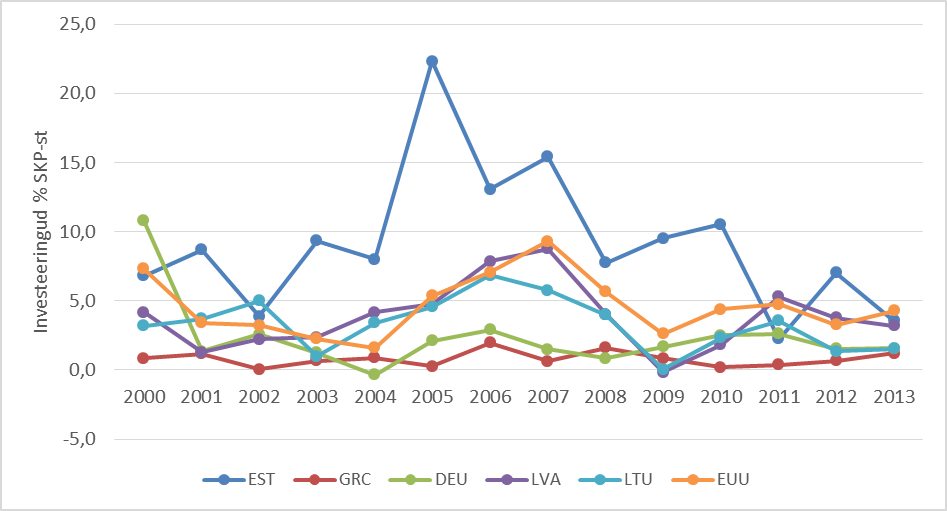

Joonis 8 kajastab valitud riikide investeeringute osakaalu SKP-st. Läti ja Leedu investeeringute trendijoon on väga lähedane EU keskmisele tasemele, kui võrrelda seda Eesti, Saksamaa ja Kreekaga.

Kreeka ja Saksamaa investeeringute tase jääb antud ajavahemikus madalamale kui Balti riikide tase. Erandiks on 2000ndate algus, kus Balti riikide näitajad on madalamad ja 2009. aasta, kus Läti ja Leedu tase langeb nulli lähedale.

Üldine pilt näitab, et Balti riikide investeeringud protsendina SKP-st on küllalti kõrged, kui võrrelda Saksamaa ja Kreekaga. EU investeeringute keskmist on ületanud mitu korda Eesti. 2013. aastal jäävad kõik Balti riikige näitajad alla EU keskmist. Leedu investeeringute osakaal SKP-st jääb küllaltki madalale tasemele, moodustades 1,5%, mis kattub Saksamaa tasemega.

Joonis 7.

Allikas: (autori koostatud, lisa 3 alusandmetel)

Seega valimis esindatud riikide andmetel põhinev korrelatsioonanalüüs näitas negatiivset seost inflatsiooni ja SKP kasvu vahel. USA ja Kanada puhul on seda selgemini näha ja vastavalt sellele on neil ka korrelatsiooni koefitsiendid suuremad. Euroopa ja Türgi kohta aga ei saa kindlalt väita, sest seosed on väga nõrgad ning selget trendi välja ei joonistu.