Преимущества лизинга перед кредитом.

1. Преимущества лизинга за счет ускоренной амортизации.

Применение лизинга позволяет Лизингополучателю получить экономию средств при приобретении имущества за счет ускоренной амортизации (согласно гл. 25 ГК амортизация применяется по взаимному соглашению сторон):

· механизм ускоренной амортизации применяется только по взаимному согласию сторон лизингового договора;

· амортизационные отчисления начисляются у той стороны, на балансе которой находится предмет лизинга.

· договора лизинга, как правило, сторонам выгодно заключать на срок полной амортизации (ускоренной при лизинге с коэффициентом 3).

2. Преимущества лизинга за счет экономии налога на прибыль.

Применение лизинга позволяет лизингополучателю получить экономию средств при приобретение имущества за счет экономии на налоге на прибыль:

· За счет отнесения на расходы лизинговых платежей в полном объеме, уменьшающих налогооблагаемую базу;

· В результате применения ускоренной амортизации данные расходы выше в 3 раза, чем при кредите.

3. Преимущество лизинга за счет уменьшения выплат по налогу на имущество.

Применение лизинга позволяет лизингополучателю получить экономию средств при приобретении имущества за счет экономии на налоге на имущество:

· объектом налогообложения является остаточная стоимость основных средств. За счет ускоренной амортизации данная стоимость уменьшается в 3 раза быстрее.

· налог на имущество относится на финансовые результаты деятельности предприятия, тем самым уменьшая налог на прибыль.

4. Преимущества лизинга перед другими источниками финансирования сделок.

Дополнительное привлекаемое при лизинге финансирование позволит:

· обеспечить рассрочку и ритмичность платежей;

· повысить качество финансового планирования

· увеличить финансовые возможности без увеличения объема привлекаемых финансовых средств.

· приобретать необходимое имущество, отвлекая на его оплату собственные средства в размере всего 25%-30% от стоимости. Остальная часть стоимости может погашаться из выручки, получаемой в процессе осуществления хозяйственной деятельности.

· по истечении сроков лизинга предмет лизинга, прослуживший треть нормативного срока его использования, перейдет в собственность компании.

5. Преимущества в уплате НДС при лизинге:

Выплаты НДС осуществляются в течение договора лизинга с каждым лизинговым платежом, что позволяет использовать на выплату НДС доходов, получаемых от использования предмета лизинга.

· Сумма НДС, уплаченного лизингополучателем в составе лизинговых платежей, всегда больше, чем НДС, уплаченный в составе стоимости оборудования, поскольку база для исчисления данного налога при лизинге выше, чем при прямой покупке оборудования у поставщика.

· Но уплаченный НДС подлежит возмещению (зачету или возврату) из бюджета. Дополнительные расходы в связи с уплатой НДС могут возникнуть в случае, если уплата НДС поставщику / лизингодателю отдалена во времени от момента его возмещения.

· Если предприятие имеет достаточную величину налогов, подлежащих зачислению в федеральный бюджет, то появляется возможность зачитывать НДС, уплаченный в составе лизинговых платежей быстро и в полном объеме.

· Таким образом, реальные расходы предприятия лизингополучателя будут сокращаться.

Расчет общей суммы лизинговых платежей осуществляется по формуле:

(62)

(62)

где ЛП - общая сумма лизинговых платежей;

АО - величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК - плата за используемые кредитные ресурсы лизингодателем на приобретение имущества - объекта договора лизинга;

КВ - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ - плата лизингодателю за дополнительные услуги

лизингополучателю, предусмотренные договором лизинга;

НДС - налог на добавленную стоимость, 18%.

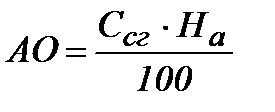

Амортизационные отчисления АО рассчитываются по формуле:

(63)

(63)

АО=2400000*20/100=480000 руб.

Ссг - среднегодовая стоимость приобретаемых автомобилей - предмета договора лизинга, руб.;

На - норма амортизационных отчислений, 20%.

В соответствии с Законом о лизинге стороны договора лизинга по взаимному соглашению вправе применить механизм ускоренной амортизации с коэффициентом не выше 3.

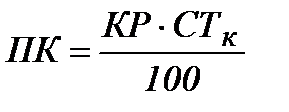

(64)

(64)

ПК=2160000*22/100=475200 руб.

КР - кредитные ресурсы, используемые на приобретение имущества,

ПК - плата за используемые кредитные ресурсы, руб.;

СТк - ставка за кредит, 22% годовых.

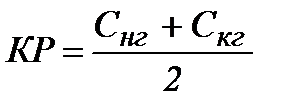

При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества - предмета договора:

(65)

(65)

Снг, Скг - расчетная остаточная стоимость приобретенных автомобилей соответственно на начало и конец года, руб.;

КР=(2400000+1920000)/2=2160000 руб.

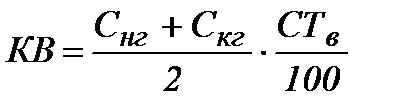

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах от среднегодовой остаточной стоимости имущества.

(66)

(66)

КВ= (2400000+1920000)/2*10/100=216000 руб.

СТв - ставка комиссионного вознаграждения.

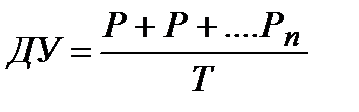

Плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга рассчитывается по формуле:

(67)

(67)

где ДУ - плата за дополнительные услуги в расчетном году, руб.;

Р, Р ... Рn - расход лизингодателя на каждую предусмотренную

договором услугу, руб.;

Т - срок договора, лет.

ДУ=(360000+200000+400000)/5 = 192000 руб.

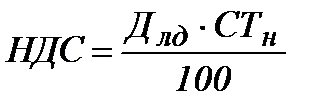

Расчет размера налога на добавленную стоимость, уплачиваемого лизингодателем по услугам договора лизинга определяется по формуле:

(68)

(68)

НДС - величина налога, подлежащего уплате в расчетном году, руб.;

Д – доход лизингодателя от сделки по договору лизинга в расчетном году, руб.;

СТн - ставка налога на добавленную стоимость, процентов.

НДС=1363200*18/100= 245376руб.

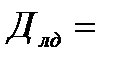

В сумму дохода лизингодателя включаются: амортизационные отчисления, плата за использованные кредитные ресурсы, сумма вознаграждения лизингодателю и плата за дополнительные услуги лизингодателя, предусмотренные договором:

(69)

(69)

480000+475200+216000+192000=1363200 руб.

480000+475200+216000+192000=1363200 руб.

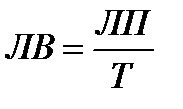

Расчет размера ежегодного лизингового взноса, если договором предусмотрена ежегодная выплата, осуществляется по формуле:

(70)

(70)

ЛВ - размер ежегодного взноса, руб.;

ЛП - общая сумма лизинговых платежей, руб.;

Т - срок договора лизинга, лет.

ЛВ=1608576/5=321715,2 руб.

Результаты расчета представлены в таблице.

Таблица 7 - Расчет среднегодовой стоимости имущества

| Стоимость имущества на начало года | Сумма амортизационных отчислений | Стоимость имущества на конец года | Среднегодовая стоимость имущества | |

| 1 год | 2400000 | 480000 | 1920000 | 2400000 |

| 2 год | 1920000 | 480000 | 1440000 | 2400000 |

| 3 год | 1440000 | 480000 | 960000 | 2400000 |

| 4 год | 960000 | 480000 | 480000 | 2400000 |

| 5 год | 480000 | 480000 | 0 | 2400000 |

Таблица 8 – Результаты расчета лизинговых платежей

| Годы | АО | ПК | КВ | ДУ | Д | НДС | ЛП |

| 1 | 480000 | 475200 | 216000 | 192000 | 1363200 | 245376 | 1608576 |

| 2 | 480000 | 369600 | 168000 | 192000 | 1209600 | 217728 | 1427328 |

| 3 | 480000 | 264000 | 120000 | 192000 | 1056000 | 190080 | 1246080 |

| 4 | 480000 | 158400 | 72000 | 192000 | 902400 | 162432 | 1064832 |

| 5 | 480000 | 52800 | 24000 | 192000 | 748800 | 134784 | 883584 |

| Всего | 2400000 | 1320000 | 600000 | 960000 | 5280000 | 950400 | 6230400 |

Все расходы по лизингу относят на затраты предприятия, тем самым уменьшая налогооблагаемую базу по налогу на прибыль. Кроме того, если предприятие имеет достаточную величину налогов, подлежащих зачислению в федеральный бюджет, то появляется возможность зачитывать НДС, уплаченный в составе лизинговых платежей.

7. РАСЧЕТ ЧИСЛЕННОСТИ ПРОИЗВОДСТВЕННОГО ПЕРСОНАЛА ПРЕДПРИЯТИЯ ПОСЛЕ ОБНОВЛЕНИЯ ПАРКА ПС

Таблица 9 – Сравнение численности и структура персонала предприятия до и после обновления парка подвижного состава

| Категория работников | Численность, чел | Структура, % | |||

| до | после | до | после | ||

| 1. Водители | 38 | 42 | 56.7 | 56,8 | |

| 2. Ремонтные рабочие | 17 | 19 | 25.3 | 25,7 | |

| 3. Вспомогательные рабочие | 5 | 6 | 7.5 | 8,1 | |

| 4. Руководители и специалисты | 3 | 3 | 4.5 | 4 | |

| 5. Служащие | 2 | 2 | 3 | 2,7 | |

| 6. МОП и ПСО | 2 | 2 | 3 | 2,7 | |

| Всего | 67 | 74 | 100 | 100 | |

Вывод: Увеличение численности руководителей, специалистов, служащих целесообразно так как ведет к увеличению производительности предприятия.

8. РАСЧЕТ ЭКСПЛУАТАЦИОННЫХ ЗАТРАТ

ПОСЛЕ ОБНОВЛЕНИЯ ПАРКА ПС

Таблица 10 –Эксплуатационные затраты предприятия до обновления парка и по новому подвижному составу

| Статья затрат | Величина затрат | ||

| старый ПС | новый ПС | отклонение | |

| 1. Фонд оплаты труда, в т.ч. | |||

| − фонд заработной платы водителей | 11809477,3 | 13053085,3 | 1243608 |

| − фонд заработной платы ремонтных рабочих | 3313176 | 3634368 | 321192 |

| − фонд заработной платы вспомогательных рабочих. | 579420 | 639360 | 59940 |

| − фонд заработной платы руководителей и специалистов | 662635,2 | 726873,6 | 64238,4 |

| − фонд заработной платы служащих | 265054,1 | 290749,4 | 25695,3 |

| − фонд заработной платы МОП и ПСО | 33131,8 | 36343,7 | 3211,9 |

| 2. Отчисления на социальные нужды |

| 6503120 | 607788,1 |

| 3. Затраты на топливо | 4676829,2 | 5141160 | 464330,8 |

| 4. Затраты на смазочные и эксплуатационные материалы | 496913,4 | 546247 | 49333,6 |

| 5. Затраты на запасные части и материалы | 1273574 | 1428468,2 | 154894,2 |

| 6. Затраты на восстановление износа и ремонт шин | 141902,4 | 159160,8 | 17258,4 |

| 7. Амортизация подвижного состава | 2784000 | 3072000 | 288000 |

| 8. Накладные расходы | 1317843,8 | 1455007,2 | 137163,4 |

| Итого | 33249289,1 | 36685943,2 | 3436654,1 |

Вывод: Эксплуатационные затраты на предприятии увеличились так как выросло число рабочих.

9. РАСЧЕТ НАЛОГОВ, ДОХОДА, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПОСЛЕ ОБНОВЛЕНИЯ ПАРКА ПС

Таблица 11 – Сравнение финансовых показателей предприятия до и после обновления парка подвижного состава

| Показатель | Значение показателя | Отклонение | |

| до | после | ||

| 1. Доход | 39899146,9 | 44023131,84 | 4123984,94 |

| 2. налоги и отчисления, в т.ч | |||

| − налог на имущество; | 510400 | 563200 | 52800 |

| − транспортный налог; | 643800 | 710400 | 66600 |

| − налог на землю. | 100000 | 100000 | 0 |

| 3. Налогооблагаемая прибыль | 5395657,8 | 5963588,64 | 567930,84 |

| 4. Налог на прибыль | 1079131,56 | 1192717,7 | 113586,14 |

| 5. Чистая прибыль предприятия | 4316526,24 | 4770870,94 | 454344,7 |

| 6. Рентабельность предприятия | 13% | 13% | 0 |

Вывод:

Наблюдается увеличение суммы доходов предприятия, что приводит к уменьшению в потребности оборотных средств.

10. РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИМУЩЕСТВА ПРЕДПРИЯТИЯ ПОСЛЕ ОБНОВЛЕНИЯ ПАРКА ПС

Таблица 12 – Сравнение показателей эффективности использования имущества предприятия до и после обновления парка подвижного состава

| Показатель | Значение показателя | Отклонение | |

| до | после | ||

| 1. Фондоотдача | 1,72 | 1,72 | 0 |

| 2. Фондоемкость | 0,58 | 0,58 | 0 |

| 3. Фондовооруженность | 346268,7 | 345945,9 | 322,8 |

| 4. Техническая вооруженность | 400000 | 400000 | 0 |

| 5. Рентабельность ОПФ | 23,3 | 23,3 | 0 |

| 6. Коэффициент износа | 0,11 | 0,12 | 0,01 |

| 7. Коэффициент годности | 0,9 | 0,88 | 0,02 |

| 8. Коэффициент обновления ОПФ | 0,09 | 0 | 0,09 |

| 9. Длительность одного оборота | 59 | 59 | 0 |

| 10. Коэффициент загрузки оборотных средств | 0,17 | 0,17 | 0 |

| 11. Рентабельность оборотных средств | 81,9% | 81,97 | 0,07 |

Вывод: Рентабельность оборотных средств практически не увеличилась.

1. РАСЧЕТ ЧИСЛЕННОСТИ ПРОИЗВОДСТВЕННОГО ПЕРСОНАЛА ПРЕДПРИЯТИЯ ПОСЛЕ ОБНОВЛЕНИЯ ПС.

Численность водителей:

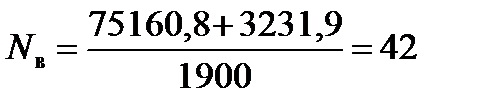

=365*32*0,65*9,9=75160,8

=365*32*0,65*9,9=75160,8

=75160,8*0,043=3231,9

=75160,8*0,043=3231,9

Nв 1к=42*0,15=7

Nв 2к=42*0,25=11

Nв 3к=42–(7+11)=24

Численность ремонтных рабочих

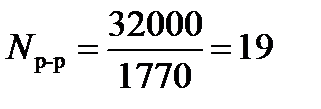

Расчет численности вспомогательных рабочих.

Nвс-р=32000*0,3/1770=6

Расчет численности руководителей и специалистов.

Nр, с=(19+6)*0,1=3

Расчет численности служащих.

Nсл=(19+6)*0,05=2

Расчет количества младшего обслуживающего персонала и пожарной охраны.

.

Nмл=(19+6)*0,02=1

Nпож=(19+6)*0,02=1

Расчет общей численности производственного персонала.

Nобщ=19+6+3+2+1+1=32

3. РАСЧЕТ ЭКСПЛУАТАЦИОННЫХ ЗАТРАТ ПОСЛЕ ОБНОВЛЕНИЯ ПС.

Расчет затрат по фонду оплаты труда