Расчет рентабельности

(44)

(44)

где  - рентабельность предприятия, %

- рентабельность предприятия, %

Результаты расчета представлены в таблице.

Таблица 4- Результаты расчета итоговых показателей предприятия

| Показатель | Значение показателя |

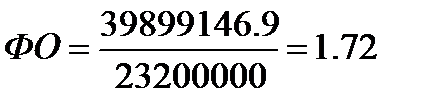

| 1. Доход | 39899146.9 |

| 2. Затраты | 33249289.1 |

| 3. налоги и отчисления, в т.ч | |

| − налог на имущество; | 510400 |

| − транспортный налог; | 643800 |

| − налог на землю. | 100000 |

| 4. Налогооблагаемая прибыль | 5395657.8 |

| 5. Налог на прибыль | 1079131.56 |

| 6. Чистая прибыль предприятия | 4316526.24 |

| 7. Рентабельность предприятия, % | 13% |

5.РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИМУЩЕСТВА ПРЕДПРИЯТИЯ

5.1 Показатели эффективности использования основных производственных фондов (ОПФ)

К показателям эффективного использования ОПФ относятся следующие показатели: фондоотдача, фондоемкость, фондовооруженность, техническая вооруженность, рентабельность, коэффициент экстенсивного использования ОПФ, коэффициент интенсивного использования ОПФ, коэффициент интегрального использования ОПФ.

Показатель фондоотдачи (ФО) рассчитывается в натуральных и стоимостных единицах измерения. Величина показателя ФО показывает объем транспортной работы или сумму доходов, получаемую предприятием с одного рубля стоимости ОПФ. В данной работе необходимо рассчитать ФО в стоимостных единицах:

(45)

(45)

где Д – доходы предприятия, руб.;

– среднегодовая стоимость ОПФ руб.

– среднегодовая стоимость ОПФ руб.

Показатель фондоемкости (ФЕ) показывает стоимость ОПФ необходимую предприятию для получения 1-го рубля дохода. Показатель обратный фондоотдаче.

(46)

(46)

Показатель фондовооруженности (техническая вооруженность) характеризует техническую оснащенность одного среднесписочного автомобиля или одного работника.

(47)

(47)

(48)

(48)

где Спс – стоимость подвижного состава, руб.;

Асс – среднесписочное количество автомобилей;

N общ – общая среднесписочная численность работников предприятия, чел.

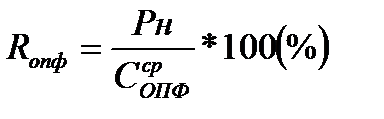

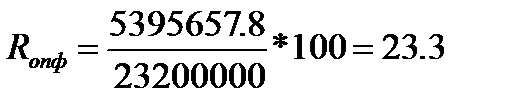

Рентабельность основных фондов – показывает прибыль (руб. или %), получаемую предприятием с одного рубля стоимости ОПФ.

(49)

(49)

где Пб – балансовая или общая прибыль предприятия, руб.

Для характеристики технического состояния ОПФ и оснащенности предприятия ОПФ определяют следующие виды показателей: коэффициент износа, коэффициент годности, коэффициент обновления ОПФ, коэффициент выбытия ОПФ.

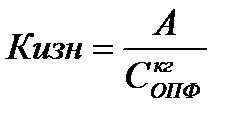

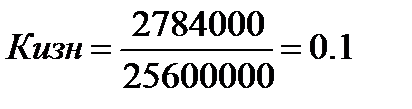

Коэффициент износа - показывает, какая часть стоимости ОПФ уже перенесена на себестоимость готовой продукции. Характеризует степень изношенности ОПФ предприятия за период.

(50)

(50)

А – сумма начисления амортизации (износа) ОПФ, за период, руб.;

– стоимость ОПФ на конец года, руб.

– стоимость ОПФ на конец года, руб.

(51)

(51)

– стоимость ОПФ на начало года, руб.

– стоимость ОПФ на начало года, руб.

=23200000 руб.

- стоимость ОПФ вновь вводимых (поступивших) в течении года, руб.;

- стоимость ОПФ вновь вводимых (поступивших) в течении года, руб.;

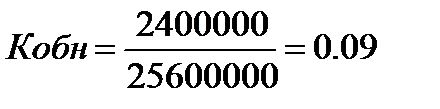

=2400000

=2400000

- стоимость ОПФ выбывающих в текущим периоде, руб.

- стоимость ОПФ выбывающих в текущим периоде, руб.

=0

руб.

руб.

Коэффициент годности - показывает стоимость ОПФ, пригодных для дальнейшего использования. Характеризует уровень технического состояния ОПФ и определяется отношением остаточной стоимости ОПФ к их первоначальной на конец года.

(52)

(52)

Коэффициент обновления ОПФ характеризует степень обновления ОПФ в течение года.

(53)

(53)

Таблица 5 – Результаты расчета показателей эффективности использования имущества предприятия

| Показатель | Значение показателя |

| 1. Фондоотдача | 1,72 |

| 2. Фондоемкость | 0,58 |

| 3. Фондовооруженность | 346268,7 |

| 4. Техническая вооруженность | 400000 |

| 5. Рентабельность ОПФ | 23,3 |

| 6. Коэффициент износа | 0,11 |

| 7. Коэффициент годности | 0,9 |

| 8. Коэффициент обновления ОПФ | 0,09 |

| 9. Коэффициент выбытия ОПФ | 0 |

5.2 Показатели эффективности использования оборотных средств

Количество оборотов (коэффициент оборачиваемости) - показывает сумму доходов, получаемую предприятием с одного рубля стоимости оборотных средств, или сколько раз в течение года каждый рубль оборотных средств участвует в приобретении производственных запасов или выплате заработной платы, или сколько полных кругооборотов совершат оборотные средства за определенное время.

, (55)

, (55)

Д – сумма доходов предприятия за рассматриваемый период времени, руб.;

Собср – сумма оборотных средств, привлеченных для оказании транспортных услуг, руб.

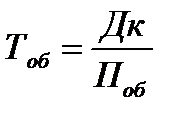

Длительность одного оборота - показывает за сколько дней оборотные средства совершат один полный кругооборот, т.е. перейдут из денежной формы в новую денежную форму.

, (56)

, (56)

Дк – количество дней в анализируемом периоде (месяц – 30 дней, квартал – 90 дней, год – 360 дней).

При увеличении длительности одного оборота происходит замедление оборачиваемости оборотных средств, т.е. сокращается сумма доходов предприятия, а потребность в оборотных средствах возрастает.

При уменьшении длительности одного оборота происходит ускорение оборачиваемости оборотных средств, т.е. увеличивается сумма доходов предприятия, а потребность в оборотных средствах сокращается.

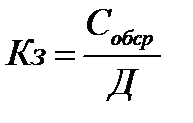

Коэффициент загрузки оборотных средств - показывает сумму оборотных средств, необходимую предприятию для получения одного рубля дохода.

. (60)

. (60)

Рентабельность оборотных средств - показывает прибыль (%), получаемую предприятием с одного рубля стоимости оборотных средств.

(61)

(61)

Пб – прибыль получаемая предприятием, руб.

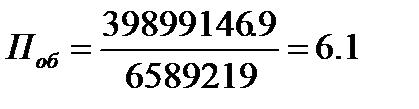

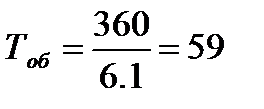

Результаты расчета представлены в таблице.

Таблица 6 – Показатели эффективности оборотных средств

| Показатель | Значение показателя |

| 1. Коэффициент оборачиваемости оборотных средств | 6,1 |

| 2. Длительность одного оборота | 59 |

| 3. Коэффициент загрузки оборотных средств | 0,17 |

| 4. Рентабельность оборотных средств | 81,9 |

6. РАСЧЕТ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ НА ПРИОБРЕТЕНИЕ ПОДВИЖНОГО СОСТАВА

Лизинговые платежи – это общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом. В лизинговые платежи включаются: амортизация лизингового имущества за весь срок действия договора лизинга, компенсация платы лизингодателя за использованные им заемные средства, комиссионное вознаграждение, плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга, а также стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат стоимости в виде долей в составе лизинговых платежей.

Лизинговые платежи уплачиваются в виде отдельных взносов. При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод начисления, периодичность уплаты взносов, а также способы их уплаты.

Платежи могут осуществляться в денежной форме, компенсационной форме (продукцией или услугами лизингополучателя), а также в смешанной форме. При этом устанавливается цена продукции или услуг.

По методу начисления лизинговых платежей стороны могут выбрать:

- метод «с фиксированной общей суммой», когда общая сумма платежей начисляется равными долями в течение всего срока договора;

- метод «с авансом», когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной общей суммой;

- метод «минимальных платежей», когда в общую сумму платежей включаются сумма амортизации лизиногового имущества за весь срок действия договора, плата за использованные лизингодателем заемные средства, комиссионное вознаграждение и плата за дополнительные услуги лизингодателя, предусмотренные договором, а также стоимость выкупаемого лизингового имущества, если выкуп предусмотрен договором.

Периодичность выплат. В договоре лизинга стороны устанавливают периодичность выплат (ежегодно, ежеквартально, ежемесячно, еженедельно), а также сроки внесения платы по числам месяца. Способы уплаты. По соглашению сторон взносы могут осуществляться равными долями, в уменьшающихся или увеличивающихся размерах. Алгоритм расчета. В связи с тем, что с уменьшением задолженности по кредиту, полученному лизингодателем для приобретения имущества – предмета договора лизинга, уменьшается и размер платы за используемые кредиты, а также уменьшается и размер комиссионного вознаграждения лизингодателю, если ставка вознаграждения очень часто устанавливается сторонами в процентах к непогашенной (несамортизированной) стоимости имущества.