Рис. 6. Точковий графік залежності і прогнозне значення

Розрахована точка з координатами (  ) знаходиться на побудованій прямій, однак зрозуміло, що реальне значення

) знаходиться на побудованій прямій, однак зрозуміло, що реальне значення  для вибраного

для вибраного  може відхилятися від лінії регресії, тому для розрахунку точних прогнозів визначають не одну точку, а прогнозний інтервал.

може відхилятися від лінії регресії, тому для розрахунку точних прогнозів визначають не одну точку, а прогнозний інтервал.

Розрахуємо інтервали для прогнозу:

– середнього значення залежної змінної;

– індивідуального значення залежної змінної.

4.1. Прогнозування середнього значення залежної змінної

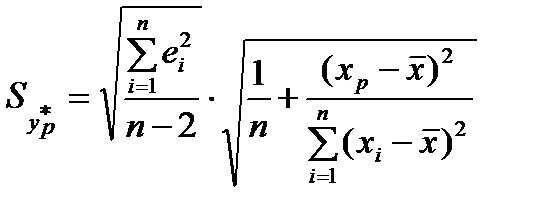

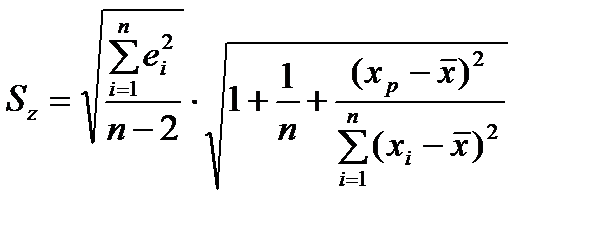

Довірчий інтервал для теоретичної функції регресії знайдемо за формулою

,

,

де  визначимо з допомогою таблиці за заданою надійністю

визначимо з допомогою таблиці за заданою надійністю  і кількістю степенів вільності

і кількістю степенів вільності  ;

;  – похибка прогнозу, яку визначимо так:

– похибка прогнозу, яку визначимо так:

.

.

Обчислимо похибку прогнозу для середнього значення  :

:

0,0773×0,937193 0,07243.

0,0773×0,937193 0,07243.

Значення  розрахуємо, як і в попередніх випадках, для

розрахуємо, як і в попередніх випадках, для  = 0,95 і кількості степенів вільності

= 0,95 і кількості степенів вільності  Матимемо

Матимемо  = 2,228. Таким чином,

= 2,228. Таким чином,

.

.

Тобто середнє значення обсягу реалізації продукції з імовірністю 0,95 буде знаходитися у визначених межах.

4.2. Прогнозування індивідуального значення залежної змінної

Знайдемо довірчий інтервал для прогнозованого індивідуального значення  із заданою надійністю

із заданою надійністю  :

:

,

,

де

.

.

Розрахуємо  :

:

1,484

1,484  0,1147.

0,1147.

Як і в попередніх випадках,  = 2,228 (для

= 2,228 (для  = 0,95 і кількості степенів вільності k = 10). Таким чином, межі прогнозного інтервалу складатимуть

= 0,95 і кількості степенів вільності k = 10). Таким чином, межі прогнозного інтервалу складатимуть

.

.

Тобто значення залежної змінної (обсяг реалізації продукції) з імовірністю 0,95 буде належати визначеному проміжку.

Зауважимо, що прогнозний інтервал для індивідуального значення ширший, ніж для середнього значення змінної.

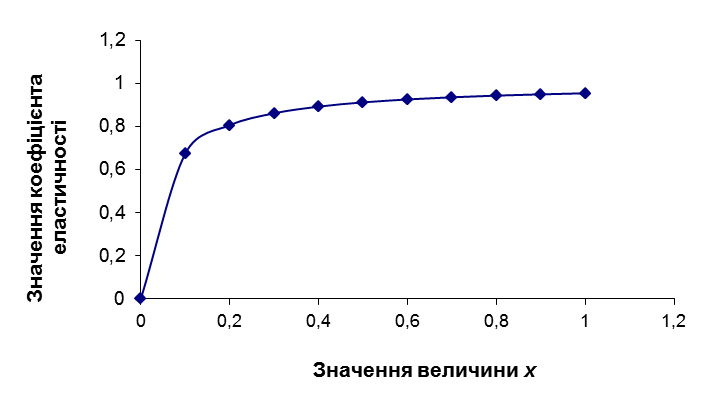

5. Визначення коефіцієнта еластичності

Для парної лінійної регресії коефіцієнт еластичності визначимо таким чином:  .

.

Використовуючи початкові значення  , коефіцієнт еластичності можна зобразити графічно (рис. 7).

, коефіцієнт еластичності можна зобразити графічно (рис. 7).

Рис.7. Графік еластичності моделі

У розглядуваному випадку  , тобто за зміни кредиторської заборгованості на 1% обсяг реалізації продукції змінюється менше ніж на 1%.

, тобто за зміни кредиторської заборгованості на 1% обсяг реалізації продукції змінюється менше ніж на 1%.

Зауваження. Під час виконання розрахунків можна застосувати статистичні й матричні функції електронних таблиць (дод. 2). Для знаходження параметрів моделі й оцінки її якості можна використати засоби пакета аналізу електронних

таблиць (дод. 3).

Завдання для самостійної роботи

Побудувати дві економетричні моделі, що характеризують:

а) залежність між витратами обігу та обсягом вантажообороту;

б) залежність між витратами обігу та фондомісткістю.

Побудову моделей виконати в такому порядку:

1) визначити вид зв’язку між заданими показниками;

2) розрахувати оцінки параметрів за допомогою МНК для лінійної моделі;

3) виконати аналіз якості побудованої моделі та оцінок її параметрів;

4) розрахувати прогнозне значення залежної змінної;

5) розрахувати довірчі інтервали прогнозу;

6) визначити коефіцієнт еластичності.

Варіант 1 |

Варіант 2 | |||||||||||||||

| № з/п | Витрати | Вантажо-оборот | Фондо-місткість |

| № з/п | Витрати | Вантажо-оборот | Фондо-місткість | ||||||||

| 1 | 2,72 | 15,6 | 106,3 |

| 1 | 2,58 | 15,1 | 120,0 | ||||||||

| 2 | 3,04 | 13,5 | 128,5 |

| 2 | 2,64 | 16,1 | 118,4 | ||||||||

| 3 | 2,84 | 15,3 | 118,0 |

| 3 | 2,52 | 16,7 | 108,4 | ||||||||

| 4 | 2,89 | 14,9 | 121,2 |

| 4 | 2,75 | 15,4 | 110,0 | ||||||||

| 5 | 2,58 | 15,1 | 120,0 |

| 5 | 2,63 | 17,1 | 105,9 | ||||||||

| 6 | 2,64 | 16,1 | 118,4 |

| 6 | 2,48 | 16,8 | 117,7 | ||||||||

| 7 | 2,52 | 16,7 | 108,4 |

| 7 | 2,62 | 16,9 | 97,5 | ||||||||

| 8 | 2,75 | 15,4 | 110,0 |

| 8 | 2,88 | 16,1 | 113,7 | ||||||||

| 9 | 2,63 | 17,1 | 105,9 |

| 9 | 2,68 | 15,0 | 122,3 | ||||||||

|

Варіант 3 |

|

Варіант 4 | ||||||||||||||

| № з/п | Витрати | Вантажо-оборот | Фондомісткість |

| № з/п | Витрати | Вантажо-оборот | Фондомісткість | ||||||||

| 1 | 2,48 | 16,8 | 117,7 |

| 1 | 2,75 | 16,8 | 110,0 | ||||||||

| 2 | 2,62 | 16,9 | 97,5 |

| 2 | 2,63 | 15,5 | 105,9 | ||||||||

| 3 | 2,88 | 16,1 | 113,7 |

| 3 | 2,48 | 17,0 | 117,7 | ||||||||

| 4 | 2,68 | 15,0 | 122,3 |

| 4 | 2,62 | 16,8 | 97,5 | ||||||||

| 5 | 2,52 | 18,0 | 102,0 |

| 5 | 2,88 | 16,9 | 113,7 | ||||||||

| 6 | 2,74 | 17,2 | 106,7 |

| 6 | 2,68 | 16,1 | 122,3 | ||||||||

| 7 | 2,56 | 17,1 | 108,5 |

| 7 | 2,56 | 15,0 | 102,0 | ||||||||

| 8 | 2,68 | 16,4 | 114,3 |

| 8 | 2,74 | 18,0 | 106,7 | ||||||||

| 9 | 2,55 | 16,7 | 94,3 |

| 9 | 2,60 | 17,2 | 108,5 | ||||||||

|

Варіант 5 |

|

Варіант 6 | ||||||||||

| № з/п | Витрати | Вантажо-оборот | Фондомісткість |

| № з/п | Витрати | Вантажо-оборот | Фондомісткість | ||||

| 1 | 2,92 | 14,1 | 87,8 |

| 1 | 2,45 | 17,1 | 71,3 | ||||

| 2 | 2,64 | 17,2 | 72,0 |

| 2 | 2,38 | 19,5 | 61,7 | ||||

| 3 | 2,79 | 17,1 | 72,4 |

| 3 | 3,04 | 12,5 | 96,2 | ||||

| 4 | 2,67 | 17,8 | 69,5 |

| 4 | 2,67 | 16,5 | 72,9 | ||||

| 5 | 2,68 | 16,2 | 75,0 |

| 5 | 2,70 | 16,0 | 75,0 | ||||

| 6 | 2,85 | 17,2 | 70,6 |

| 6 | 2,65 | 16,1 | 74,6 | ||||

| 7 | 2,40 | 16,8 | 73,4 |

| 7 | 2,79 | 16,2 | 74,1 | ||||

| 8 | 2,91 | 14,8 | 80,7 |

| 8 | 2,49 | 18,0 | 66,9 | ||||

| 9 | 2,29 | 19,6 | 62,2 |

| 9 | 3,27 | 11,4 | 98,6 | ||||

Варіант 7 |

Варіант 8 | |||||||||||

| № з/п | Витрати | Вантажо-оборот | Фондо-місткість |

| № з/п | Витрати | Вантажо-оборот | Фондо-місткість | ||||

| 1 | 2,85 | 17,2 | 70,6 |

| 1 | 2,93 | 18,1 | 71,2 | ||||

| 2 | 2,40 | 16,8 | 73,4 |

| 2 | 2,50 | 17,2 | 73,4 | ||||

| 3 | 2,91 | 14,8 | 80,7 |

| 3 | 2,95 | 14,9 | 81,2 | ||||

| 4 | 2,29 | 19,6 | 62,2 |

| 4 | 2,39 | 20,1 | 63,7 | ||||

| 5 | 3,27 | 11,4 | 98,6 |

| 5 | 3,25 | 11,4 | 96,6 | ||||

| 6 | 2,45 | 17,1 | 71,3 |

| 6 | 2,65 | 17,1 | 72,2 | ||||

| 7 | 2,38 | 19,5 | 61,7 |

| 7 | 2,42 | 19,5 | 61,7 | ||||

| 8 | 3,04 | 12,5 | 96,2 |

| 8 | 3,14 | 17,5 | 96,2 | ||||

| 9 | 2,67 | 16,5 | 72,9 |

| 9 | 2,75 | 16,7 | 72,9 | ||||

Варіант 9 |

Варіант 10 | |||||||||||

| № з/п | Витрати | Вантажо-оборот | Фондо-місткість |

| № з/п | Витрати | Вантажо-оборот | Фондо-місткість | ||||

| 1 | 2,14 | 17,4 | 80,3 |

| 1 | 2,67 | 15,0 | 94,0 | ||||

| 2 | 2,94 | 13,8 | 102,5 |

| 2 | 2,45 | 18,6 | 78,0 | ||||

| 3 | 2,67 | 15,0 | 94,3 |

| 3 | 2,86 | 16,2 | 87,5 | ||||

| 4 | 2,44 | 18,6 | 76,0 |

| 4 | 2,90 | 15,7 | 90,2 | ||||

| 5 | 2,83 | 16,2 | 87,3 |

| 5 | 2,60 | 17,9 | 84,8 | ||||

| 6 | 2,92 | 15,7 | 90,1 |

| 6 | 2,72 | 16,3 | 95,9 | ||||

| 7 | 2,61 | 17,9 | 82,8 |

| 7 | 2,68 | 17,7 | 91,0 | ||||

| 8 | 2,72 | 15,3 | 96,9 |

| 8 | 2,50 | 16,8 | 84,7 | ||||

| 9 | 2,68 | 16,3 | 83,7 |

| 9 | 2,74 | 17,5 | 88,2 | ||||

Варіант 11 | Варіант 12 | ||||||||

| № з/п | Витрати | Вантажо-оборот | Фондо-місткість | № з/п | Витрати | Вантажо-оборот | Фондо-місткість | ||

| 1 | 2,83 | 13,8 | 68,0 | 1 | 2,69 | 14,9 | 69,4 | ||

| 2 | 2,75 | 14,8 | 64,3 | 2 | 2,48 | 16,1 | 58,7 | ||

| 3 | 2,40 | 16,9 | 55,1 | 3 | 2,11 | 19,7 | 62,3 | ||

| 4 | 2,30 | 16,8 | 55,5 | 4 | 2,82 | 14,0 | 83,8 | ||

| 5 | 2,47 | 14,8 | 63,3 | 5 | 2,43 | 17,1 | 68,5 | ||

| 6 | 2,45 | 17,9 | 52,7 | 6 | 2,34 | 18,2 | 64,5 | ||

| 7 | 2,48 | 17,6 | 53,7 | 7 | 2,48 | 17,4 | 67,6 | ||

| 8 | 2,41 | 15,7 | 60,2 | 8 | 2,69 | 16,1 | 72,9 | ||

| 9 | 2,34 | 15,2 | 62,2 | 9 | 2,36 | 18,8 | 62,4 | ||

Варіант 13 |

Варіант 14 | ||||||||

| № з/п | Витрати | Вантажо-оборот | Фондо-місткість |

| № з/п | Витрати | Вантажо-оборот | Фондо-місткість | |

| 1 | 2,35 | 16,8 | 56,5 |

| 1 | 2,46 | 19,0 | 65,4 | |

| 2 | 2,48 | 15,0 | 64,3 |

| 2 | 2,70 | 16,3 | 73,9 | |

| 3 | 2,45 | 17,5 | 53,7 |

| 3 | 2,58 | 17,5 | 68,5 | |

| 4 | 2,47 | 17,6 | 54,7 |

| 4 | 2,34 | 18,4 | 64,5 | |

| 5 | 2,42 | 15,7 | 60,2 |

| 5 | 2,43 | 17,2 | 69,3 | |

| 6 | 2,34 | 15,2 | 62,4 |

| 6 | 2,84 | 15,0 | 83,8 | |

| 7 | 2,70 | 14,9 | 69,5 |

| 7 | 2,15 | 19,8 | 62,3 | |

| 8 | 2,48 | 16,1 | 58,7 |

| 8 | 2,49 | 16,1 | 58,7 | |

| 9 | 2,15 | 19,7 | 62,3 |

| 9 | 2,60 | 14,9 | 69,4 | |

|

Варіант 15 |

Варіант 16 | ||||||||

| № з/п | Витрати | Вантажо-оборот | Фондо-місткість |

| № з/п | Витрати | Вантажо-оборот | Фондо-місткість | |

| 1 | 2,27 | 32,1 | 112,5 |

| 1 | 2,17 | 33,3 | 109,4 | |

| 2 | 1,94 | 31,0 | 116,4 |

| 2 | 1,80 | 36,1 | 101,1 | |

| 3 | 2,32 | 32,4 | 111,6 |

| 3 | 2,36 | 38,3 | 102,6 | |

| 4 | 2,49 | 33,2 | 108,9 |

| 4 | 2,50 | 30,6 | 128,5 | |

| 5 | 2,57 | 31,2 | 116,5 |

| 5 | 2,27 | 32,1 | 122,5 | |

| 6 | 2,01 | 34,8 | 104,5 |

| 6 | 2,33 | 37,6 | 105,2 | |

| 7 | 1,87 | 35,4 | 102,7 |

| 7 | 2,51 | 34,8 | 114,8 | |

| 8 | 2,39 | 33,0 | 110,2 |

| 8 | 2,40 | 34,2 | 116,0 | |

| 9 | 2,18 | 34,8 | 104,7 |

| 9 | 2,50 | 34,2 | 116,0 | |

Контрольні запитання й завдання

1. Які завдання виконують у ході побудови моделі регресії?

2. Дайте визначення парної регресії.

3. Які функції найчастіше застосовують для побудови моделі парної регресії?

4. Який вигляд має система нормальних рівнянь МНК у разі лінійної регресії?

5. За якою формулою обчислюють лінійний коефіцієнт парної

кореляції r?

6. Як визначають коефіцієнт детермінації? Що він показує?

7. Яким чином перевіряють значущість рівняння регресії й окремих коефіцієнтів?

8. Як будують довірчий інтервал прогнозу в разі лінійної регресії?

9. Що показують коефіцієнт еластичності, середній коефіцієнт еластичності? Як їх обчислюють?