Коефіцієнт еластичності

Для характеристики впливу регресора Х на залежну змінну Y в моделі використовують коефіцієнт еластичності KE. Припустимо, що величина y залежить від х і ця залежність описана функцією  . Приріст незалежної змінної

. Приріст незалежної змінної  визначає відповідну зміну залежної змінної –

визначає відповідну зміну залежної змінної –  . З погляду економічних досліджень важливим є питання, як вимірювати вплив зміни одного фактора на інший. Як відомо, одним із показників реагування y на зміну x служить похідна

. З погляду економічних досліджень важливим є питання, як вимірювати вплив зміни одного фактора на інший. Як відомо, одним із показників реагування y на зміну x служить похідна

,

,

яка характеризує швидкість зміни функції зі зміною аргументу. Однак в економіці цей показник незручний у використанні, оскільки він залежить від вибору одиниць виміру. Наприклад, якщо розглядати функцію попиту S на певний продукт від його ціни Р, вимірюваної в гривнях, то можна побачити, що значення похідної

за кожної ціни залежить від того, в яких одиницях вимірюють попит на цей продукт: у кілограмах, центнерах, тоннах тощо. Відповідно значення похідної будуть вимірюватися в кілограмах на гривню, центнерах на гривню або тоннах на гривню, отже, за одного й того ж значення ціни похідні будуть різними. Тому в загальному випадку для виміру чутливості зміни функції до зміни аргументу в економіці вивчають зв’язок не абсолютних змін х та y (  ), а їх відносних чи процентних змін.

), а їх відносних чи процентних змін.

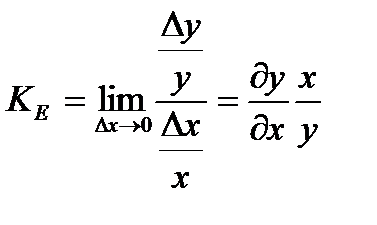

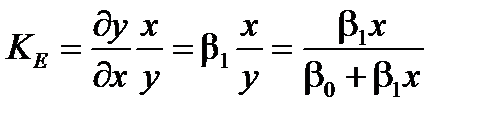

Визначення. Коефіцієнт еластичності – межа відношення зміни однієї ознаки в процентах до зміни іншої на 1%:

.

.

Коефіцієнт еластичності характеризує відносну зміну залежної змінної за зміни пояснювальної змінної на 1%. У загальному випадку  буде неперервною функцією від

буде неперервною функцією від  . Наприклад, якщо залежність попиту y від доходу x визначена функцією

. Наприклад, якщо залежність попиту y від доходу x визначена функцією  , то

, то  можна визначити таким чином:

можна визначити таким чином:

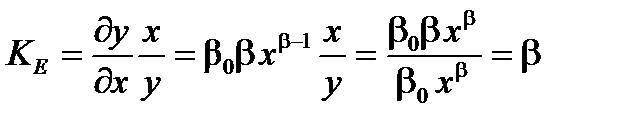

.

.

Таким чином, коефіцієнт еластичності в цьому випадку є сталою величиною.

Якщо залежність y від x визначена лінійною функцією  , матимемо

, матимемо

.

.

Тобто в цьому випадку  є функцією від х.

є функцією від х.

Приклад виконання розрахунків

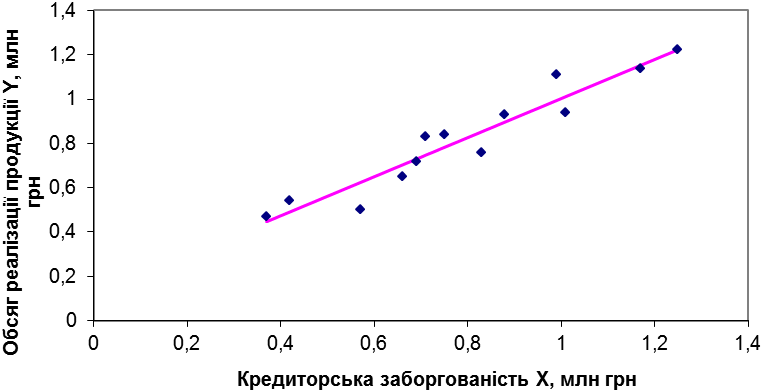

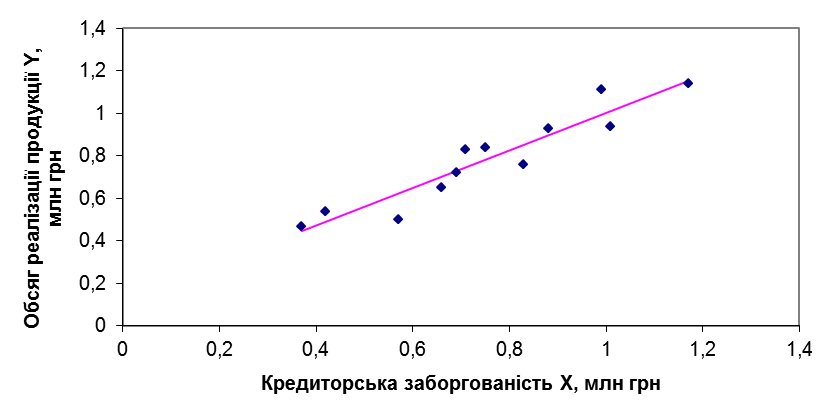

Потрібно дослідити залежність обсягів реалізації продукції Y підприємства від його кредиторської заборгованості X протягом року на основі даних його фінансової звітності (табл. 5).

Таблиця 5

| Обсяг реалізації продукції Y, млн грн | Кредиторська заборгованість X, млн грн |

| 0,54 | 0,42 |

| 0,47 | 0,37 |

| 0,65 | 0,66 |

| 0,83 | 0,71 |

| 0,76 | 0,83 |

| 0,50 | 0,57 |

| 0,72 | 0,69 |

| 0,84 | 0,75 |

| 0,93 | 0,88 |

| 1,11 | 0,99 |

| 0,94 | 1,01 |

| 1,14 | 1,17 |

У ході роботи необхідно:

1) визначити вид зв’язку між заданими показниками;

2) розрахувати оцінки параметрів за допомогою МНК;

3) виконати аналіз якості побудованої моделі та оцінок її параметрів;

4) розрахувати прогнозне значення залежної змінної та довірчі інтервали прогнозу;

5) визначити коефіцієнт еластичності.

Розв’язування

1. Специфікація моделі

У цьому прикладі слід розглянути зв’язок між двома показниками – обсягом реалізації продукції та кредиторською заборгованістю підприємства, отже, маємо парну регресію. Позначимо залежну величину – обсяг реалізації продукції – буквою y, а незалежну величину– кредиторську заборгованість –

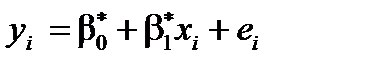

через х. Залежність між наведеними показниками зобразимо графічно у вигляді точкового графіку (рис. 5). Очевидно, що в цьому випадку зв’язок між розглядуваними показниками близький до лінійного. Емпіричне рівняння матиме вигляд

.

.

Рис. 5. Точковий графік залежності між змінними

2. Визначення параметрів вибраного рівняння

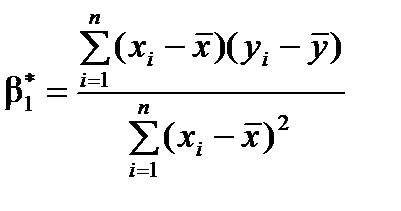

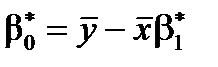

Розрахуємо значення коефіцієнтів за формулами

,

,  .

.

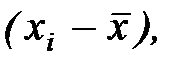

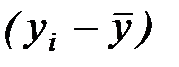

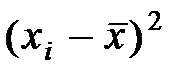

Для виконання потрібних обчислень слід поетапно розрахувати величини  ,

,

,

,  для кожного спостереження

для кожного спостереження  а також

а також  .

.

Обчислимо

=0,7542,

=0,7542,

= 0,7858.

= 0,7858.

Розрахунки значень інших величин подано в табл. 6. На основі встановлених значень одержимо

,

,  .

.

Отже, емпіричне лінійне рівняння парної регресії (економетрична модель залежності між обсягом реалізації продукції та кредиторською заборгованістю) за визначеними  має вигляд

має вигляд  .

.

Таблиця 6

| Номер спосте-реження |

|

|

|

|

|

|

|

| 1 | 0,42 | 0,54 | -0,33 | -0,25 | 0,11 | 0,08 | 0,18 |

| 2 | 0,37 | 0,47 | -0,38 | -0,32 | 0,15 | 0,12 | 0,14 |

| 3 | 0,66 | 0,65 | -0,09 | -0,14 | 0,01 | 0,01 | 0,44 |

| 4 | 0,71 | 0,83 | -0,04 | 0,04 | 0,00 | 0,00 | 0,50 |

| 5 | 0,83 | 0,76 | 0,08 | -0,03 | 0,01 | 0,00 | 0,69 |

| 6 | 0,57 | 0,5 | -0,18 | -0,29 | 0,03 | 0,05 | 0,32 |

| 7 | 0,69 | 0,72 | -0,06 | -0,07 | 0,00 | 0,00 | 0,48 |

| 8 | 0,75 | 0,84 | 0,00 | 0,05 | 0,00 | 0,00 | 0,56 |

| 9 | 0,88 | 0,93 | 0,13 | 0,14 | 0,02 | 0,02 | 0,77 |

| 10 | 0,99 | 1,11 | 0,24 | 0,32 | 0,06 | 0,08 | 0,98 |

| 11 | 1,01 | 0,94 | 0,26 | 0,15 | 0,07 | 0,04 | 1,02 |

| 12 | 1,17 | 1,14 | 0,42 | 0,35 | 0,17 | 0,15 | 1,37 |

| 9,05 | 9,43 | 0,00 | 0,00 | 0,62 | 0,55 | 7,45 |

3. Аналіз якості моделі

3.1. Перевірка загальної якості рівняння регресії

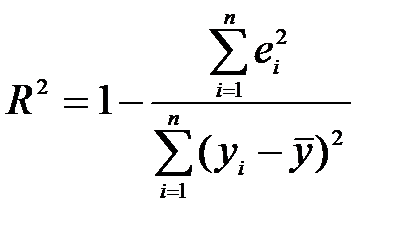

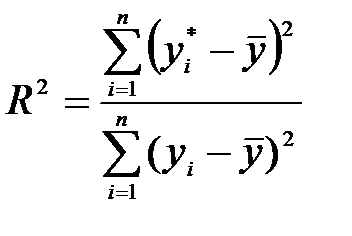

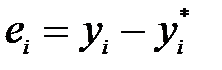

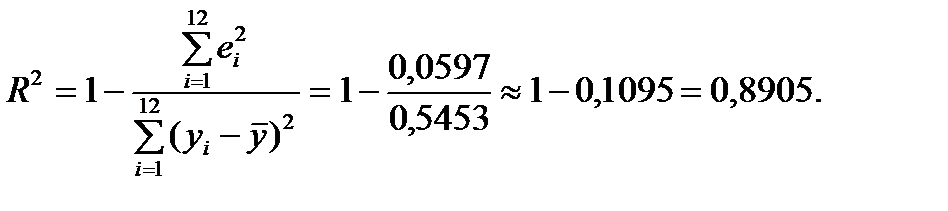

Загальну якість рівняння регресії оцінюють, визначаючи коефіцієнт детермінації за формулою

або

або  .

.

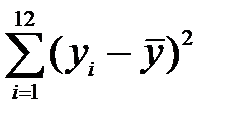

Обчислимо значення  , відповідні значення

, відповідні значення  (розрахуємо їх як

(розрахуємо їх як  ), суми

), суми  ,

,  ,

,  . Усі результати занесемо в табл. 7. На основі цих даних матимемо:

. Усі результати занесемо в табл. 7. На основі цих даних матимемо:

Відомо, що  дозволяє визначити, наскільки добре емпіричне рівняння регресії узгоджується зі статистичними даними, тобто наскільки реальні значення відхиляються від побудованої лінії регресії. Для розглядуваного прикладу з рис. 5 можна побачити, що точки, відповідні реальним спостереженням, розташовані дуже близько від лінії регресії, отже, отриманий результат

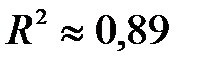

дозволяє визначити, наскільки добре емпіричне рівняння регресії узгоджується зі статистичними даними, тобто наскільки реальні значення відхиляються від побудованої лінії регресії. Для розглядуваного прикладу з рис. 5 можна побачити, що точки, відповідні реальним спостереженням, розташовані дуже близько від лінії регресії, отже, отриманий результат  є цілком закономірний. Зробимо висновок: на 89% зміна обсягів реалізації продукції визначена зміною кредиторської заборгованості підприємства і лише на 11% такі зміни пов’язані з іншими (не врахованими в даній економетричній моделі) факторами.

є цілком закономірний. Зробимо висновок: на 89% зміна обсягів реалізації продукції визначена зміною кредиторської заборгованості підприємства і лише на 11% такі зміни пов’язані з іншими (не врахованими в даній економетричній моделі) факторами.

Таблиця 7

| Номер спостереження |

|

|

|

|

|

|

|

| 1 | 0,4910 | -0,2948 | 0,0869 | 0,0490 | 0,0024 | -0,2458 | 0,0604 |

| 2 | 0,4469 | -0,3390 | 0,1149 | 0,0231 | 0,0005 | -0,3158 | 0,0998 |

| 3 | 0,7027 | -0,0831 | 0,0069 | -0,0527 | 0,0028 | -0,1358 | 0,0185 |

| 4 | 0,7469 | -0,0390 | 0,0015 | 0,0831 | 0,0069 | 0,0442 | 0,0020 |

| 5 | 0,8527 | 0,0669 | 0,0045 | -0,0927 | 0,0086 | -0,0258 | 0,0007 |

| 6 | 0,6233 | -0,1625 | 0,0264 | -0,1233 | 0,0152 | -0,2858 | 0,0817 |

| 7 | 0,7292 | -0,0566 | 0,0032 | -0,0092 | 0,0001 | -0,0658 | 0,0043 |

| 8 | 0,7822 | -0,0037 | 0,0000 | 0,0578 | 0,0033 | 0,0542 | 0,0029 |

| 9 | 0,8969 | 0,1110 | 0,0123 | 0,0331 | 0,0011 | 0,1442 | 0,0208 |

| 10 | 0,9939 | 0,2081 | 0,0433 | 0,1161 | 0,0135 | 0,3242 | 0,1051 |

| 11 | 1,0116 | 0,2257 | 0,0510 | -0,0716 | 0,0051 | 0,1542 | 0,0238 |

| 12 | 1,1527 | 0,3669 | 0,1346 | -0,0127 | 0,0002 | 0,3542 | 0,1254 |

|

| 9,4300 | 0,0000 | 0,4856 | 0,0000 | 0,0597 | 0,0000 | 0,5453 |

Оскільки  , обчислимо значення парного коефіцієнта кореляції

, обчислимо значення парного коефіцієнта кореляції  та перевіримо його статистичну значущість. Матимемо

та перевіримо його статистичну значущість. Матимемо  . Коефіцієнт кореляції є додатний, оскільки маємо пряму залежність між змінними х та у, що видно з рис.5.

. Коефіцієнт кореляції є додатний, оскільки маємо пряму залежність між змінними х та у, що видно з рис.5.

Для перевірки статистичної значущості r виберемо статистичний критерій  . Обчислене значення

. Обчислене значення  порівняємо з табличним значенням, вибраним за заданим рівнем значущості a і степенями вільності

порівняємо з табличним значенням, вибраним за заданим рівнем значущості a і степенями вільності  , на основі чого зробимо висновок стосовно прийняття гіпотези про значущість (незначущість) коефіцієнта кореляції:

, на основі чого зробимо висновок стосовно прийняття гіпотези про значущість (незначущість) коефіцієнта кореляції:

.

.

Якщо a = 0,05,  , то табличне значення

, то табличне значення

= 2,228;

= 2,228;  .

.

Оскільки  , приймемо гіпотезу про статистичну значущість розрахованого для розглядуваного прикладу коефіцієнта кореляції.

, приймемо гіпотезу про статистичну значущість розрахованого для розглядуваного прикладу коефіцієнта кореляції.

Загалом проведений аналіз якості побудованої лінії регресії дає підстави вважати дану модель якісною, а тому її можна застосовувати для подальших досліджень.

3.2. Перевірка статистичної значущості оцінок параметрів  економетричної моделі

економетричної моделі

Для перевірки нульової гіпотези  за альтернативної гіпотези

за альтернативної гіпотези  виберемо як статистичний критерій випадкову величину

виберемо як статистичний критерій випадкову величину

(

(  ).

).

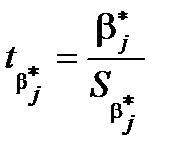

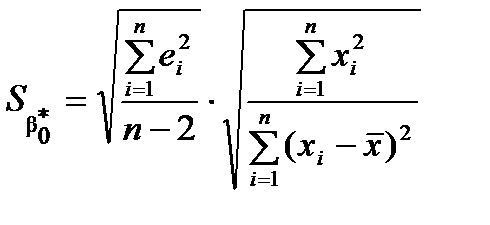

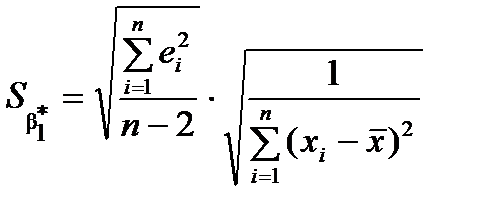

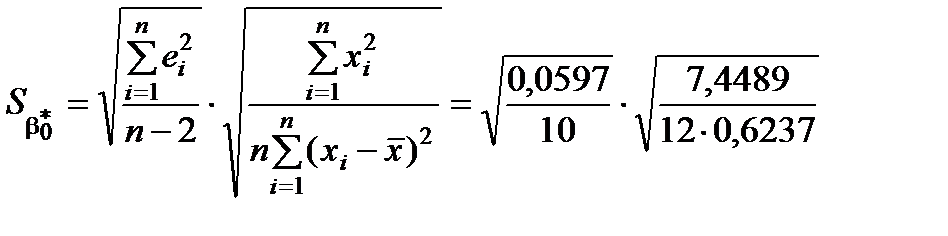

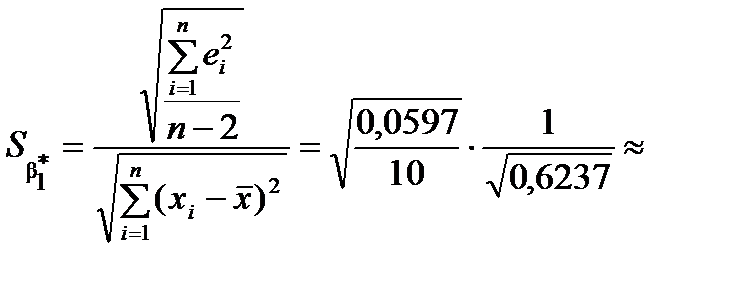

Для розрахунку  та

та  застосуємо формули

застосуємо формули

,

,  .

.

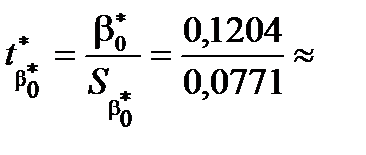

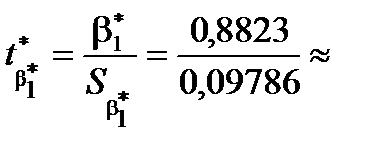

Обчислимо  :

:

0,0773 × 0,99763 0,0771.

0,0773 × 0,99763 0,0771.

Визначимо  :

:

0,0773 × 1,2662

0,0773 × 1,2662

0,09786.

0,09786.

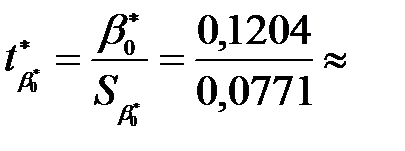

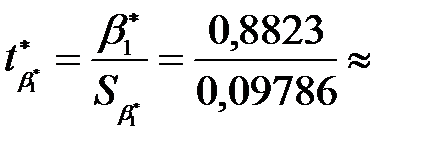

Тепер обчислимо спостережене значення вибраного статистичного критерію для кожного коефіцієнта:

1,56 ,

1,56 ,  9,016.

9,016.

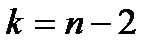

Як відомо, розраховані t-статистики мають розподіл Стьюдента (t-розподіл) із  степенями вільності.

степенями вільності.

За вибраного рівня значущості  та кількості степенів вільності

та кількості степенів вільності  матимемо таке:

матимемо таке:

= 2,228,

= 2,228,  .

.

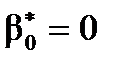

Нагадаємо, що коли  , слід прийняти гіпотезу про те, що

, слід прийняти гіпотезу про те, що  , і, навпаки,

, і, навпаки,  (

(  ), якщо

), якщо  . Тобто область прийняття гіпотези, за якою

. Тобто область прийняття гіпотези, за якою  , визначена інтервалом

, визначена інтервалом

Отже, матимемо

1,56

1,56  .

.

Таким чином, для оцінки параметра  приймемо гіпотезу

приймемо гіпотезу  .

.

Статистична незначущість коефіцієнта  вказує на те, що всі інші фактори, не враховані в розглядуваній регресійній моделі, не роблять значного впливу на залежну змінну.

вказує на те, що всі інші фактори, не враховані в розглядуваній регресійній моделі, не роблять значного впливу на залежну змінну.

Аналогічно перевіримо статистичну значущість параметра  :

:

9,016

9,016  .

.

Як бачимо, оцінка параметра є статистично значуща, що свідчить про істотний вплив на залежну змінну вибраної незалежної.

Отже, на цьому етапі аналізу побудованої економетричної моделі (перевірка статистичної значущості оцінок параметрів  ) можна визначити модель як якісну, оскільки статистично значуща оцінка параметра вказує на значний вплив вибраного фактора на залежну змінну, тоді як усі інші невраховані фактори (статистично незначуща оцінка параметра ) не впливають істотно на зміну значень y.

) можна визначити модель як якісну, оскільки статистично значуща оцінка параметра вказує на значний вплив вибраного фактора на залежну змінну, тоді як усі інші невраховані фактори (статистично незначуща оцінка параметра ) не впливають істотно на зміну значень y.

3.3. Визначення довірчих інтервалів для оцінок параметрів  економетричної моделі

економетричної моделі

Довірчі інтервали обчислимо за такими формулами:

- для  :

:

- для  :

:  ,

,

де  визначимо за допомогою таблиці за заданою надійністю g = 1-a і кількістю степенів вільності

визначимо за допомогою таблиці за заданою надійністю g = 1-a і кількістю степенів вільності  .

.

Виберемо рівень надійності  та, враховуючи, що кількість степенів вільності дорівнює = 12 – 2 = 10, отримаємо

та, враховуючи, що кількість степенів вільності дорівнює = 12 – 2 = 10, отримаємо  = 2,228. Отже, довірчі інтервали для оцінок параметрів визначені такими межами:

= 2,228. Отже, довірчі інтервали для оцінок параметрів визначені такими межами:

,

,

аналогічно для  матимемо

матимемо

,

,

,

,

.

.

4. Прогнозування значень залежної змінної

Здійснимо прогноз обсягів реалізації продукції на наступний період часу залежно від кредиторської заборгованості, яка в січні наступного року запланована на рівні 1,25 млн. грн. Скористаємося визначеною залежністю між зазначеними показниками:

.

.

Найбільш грубою оцінкою такого прогнозу буде визначення однієї точки  для значення

для значення  (точковий прогноз):

(точковий прогноз):

Зобразимо прогнозовані результати поряд із реальними значеннями спостережень (рис.6).