Специфікація моделі

Парну регресію застосовують, якщо існує домінуючий фактор, який і виступає пояснювальною змінною. Аналітична форма моделі може бути різною залежно від економічної сутності зв’язків. Розглядають лінійні та нелінійні регресії.

Лінійну регресію описують рівнянням Y = a 0 + a 1 X. Нелінійні регресії поділяються на два класи (табл. 3):

· регресії, нелінійні відносно включених в аналіз пояснювальних змінних, але лінійні за параметрами;

· регресії, нелінійні за параметрами.

Таблиця 3

| Вид регресії | Приклад |

| Регресії, лінійні за параметрами | |

| Поліноми різних степенів |

|

| Рівностороння гіпербола |

|

| Регресії, нелінійні за параметрами | |

| Степенева |

|

| Показникова |

|

| Експоненціальна |

|

У випадку парної регресії вибір специфікації моделі можна виконати візуально, використовуючи графічне зображення емпіричних даних як точок (xi, yi) на кореляційному полі в декартовій системі координат, які утворюють так звану діаграму розсіювання (рис. 2, а – в). Так, виходячи з рис.2,а можна припустити, що зв’язок між Y та Х є лінійний:  ; зображена на

; зображена на

рис.2,б залежність близька до параболічної:  ; на рис.2,в явної залежності між Y та Х не спостерігаємо.

; на рис.2,в явної залежності між Y та Х не спостерігаємо.

у у y

0 х 0 х 0 х

а б в

Рис. 2. Діаграми розсіювання

Визначення параметрів моделі

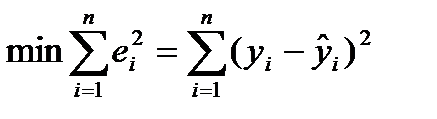

Для оцінки параметрів регресій, лінійних за параметрами, застосовують МНК. Метод дозволяє отримати такі оцінки параметрів, за яких сума квадратів відхилень фактичних значень результативної ознаки у від теоретичних значень  за тих самих значень фактора х мінімальна, тобто

за тих самих значень фактора х мінімальна, тобто

.

.

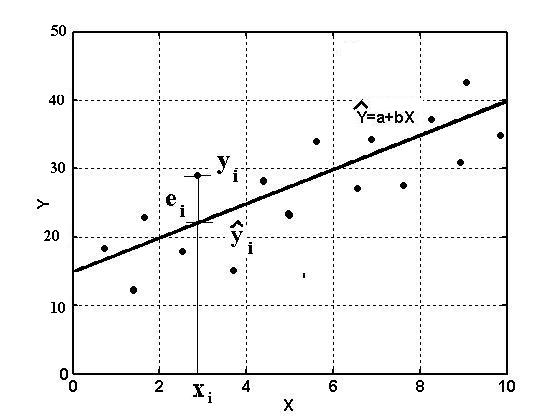

Геометричну ілюстрацію МНК показано на рис. 3.

| y i |

| ei |

Рис. 3. Геометрична ілюстрація методу найменших квадратів

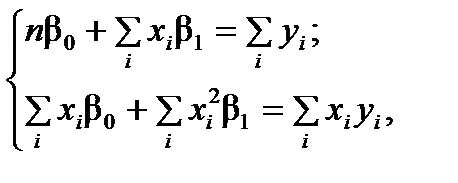

У випадку лінійної регресії  параметри знаходять із такої системи нормальних рівнянь:

параметри знаходять із такої системи нормальних рівнянь:

де n – кількість спостережень;  ,

,  ,

,  ,

,  – величини, які можна розрахувати на основі вихідних спостережень за змінними Y і X.

– величини, які можна розрахувати на основі вихідних спостережень за змінними Y і X.

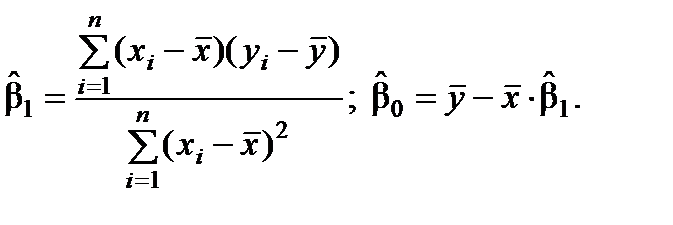

Розв’язавши подану систему, одержимо оцінки невідомих параметрів

і

і  :

:

Зауваження .

1. МНК доцільно застосовувати тоді, коли виконуються такі передумови (гіпотези):

а) математичне сподівання залишків дорівнює нулю;

б) значення вектора залишків ε незалежні між собою й мають сталу дисперсію;

в) незалежна змінна моделі не зв’язана із залишками.

Ці гіпотези відомі як умови Гаусса – Маркова. У разі виконання цих умов МНК дозволяє створити найбільш відповідну емпіричним даним модель. Якщо деякі умови не виконуються, то необхідно застосовувати більш складні методи оцінювання.

2. Для нелінійних регресійних моделей, що є нелінійні відносно пояснювальної змінної, але лінійні за параметрами, МНК застосовують так само, як і у випадку лінійної регресії. До регресії, нелінійної за оцінюваними параметрами, залежно від вигляду функції можна застосовувати лінеаризуюче перетворення (буде описано далі).