2. Экономия государственных средств, сокращение аппарата управления рынком ценных бумаг.

ФГБОУ ВПО

«Вологодская государственная молочнохозяйственная

академия имени Н.В. Верещагина»

Экономический факультет

Специальность: Бухгалтерский учет, анализ и аудит

Заочное отделение, ускоренный курс

Кафедра

Финансы и кредит

Контрольная работа № 1

по Рынку ценных бумаг

Выполнила

Студентка, шифр1039038 Л.Н. Черноусова

Консультант,

Доцент

Вологда – Молочное

2012

Содержание

1. Понятие рынка ценных бумаг. Государственное регулирование рынка ценных бумаг в России саморегулирующих организациях..........................................3

2. Характеристика векселей и чеков: классификация, особенности, определение доходности……………………………………………………………………..…..7

3. Сущность биржевой деятельности. Функции биржи, виды бирж……………13

Задача: Государственная краткосрочная облигация сроком обращения 150 дней была куплена в момент выпуска по курсу 57,8% и продана через 25 дней по курсу 90%. Определить текущую доходность и доходность облигации к погашению с учетом налоговых льгот (ставка налогообложения 30%)…………………………………………………………………………..…..16

Список литературы………………………………………………………………....17

1. Понятие рынка ценных бумаг. Государственное регулирование рынка ценных бумаг в России саморегулирующих организациях

Рынок ценных бумаг является сферой формирования спроса и предложения ценных бумаг, т.е. документов, удостоверяющих с соблюдением установленной формы и обязательных реквизитов, имущественные права и дающих право на получение определенного дохода.

Спрос создается предприятиями, а также государством, которым не хватает собственных доходов для финансирования инвестиций. Чистыми кредиторами являются лица, институты и государство.

Рынок ценных бумаг - система экономических отношений между теми, кто выпускает и продает ценные бумаги, и теми, кто покупает их. Участниками рынка ценных бумаг являются эмитенты, инвесторы и инвестиционные институты.

Рынок ценных бумаг (РЦБ) – часть финансового рынка, обеспечивающая возможность быстрого оперативного перелива финансовых средств в различные секторы экономики и способствующая активизации инвестиций:

Рынок ценных бумаг разделяют на:

1. первичный рынок – рынок первых и повторных эмиссий (выпусков) ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов. Существуют две формы первичного РЦБ:

a. частная – размещение ценных бумаг в ограниченном количестве заранее известном инвесторам без публичного предложения и продажи;

b. публичное предложение – размещение ценных бумаг путем объявления продажи неограниченному количеству инвесторов;

Эмиссия ценных бумаг – выпуск в обращение акций, облигаций и других долговых обязательств, размещение которых среди конечных инвесторов производится либо непосредственно эмитентом, либо через эмиссионный консорциум с участием некоторых кредитных учреждения путём объявления публичной (свободной) подписки, размещение среди определённого круга инвесторов или реализация через фондовую биржу или внебиржевой оборот.

Эмитент – финансовый орган, осуществляющий эмиссию ценных бумаг, денежных знаков и платёжно-расчётных документов. Денежные знаки, казначейские обязательства государственных банков эмитируют центральные банки. Коммерческие банки и акционерные компании выпускают ценные бумаги для привлечения заёмных средств.

2. вторичный рынок – рынок, на котором обращаются ранее эмитированные на первичном рынке ценные бумаги. Вторичный рынок бывает:

a. биржевой;

b. внебиржевой (уличный).

Внебиржевой рынок. Совершенно очевидно, что существование внебиржевого рынка ценных бумаг необходимо. На нем представлено немало солидных фирм, чьи размеры «не дотягивают» до биржевых стандартов (прежде всего по количеству выпущенных в обращение акций и степени их надежности). Внебиржевой рынок является также «инкубатором», где выращиваются компании, акции которых со временем перемещаются на биржу.

Основу внебиржевого рынка составляет компьютеризированная сеть связи, по каналам которой передается информация о миллиардах котируемых акций. По крайней мере, часть этих бумаг отличает более высокий уровень спекулятивности. Поэтому многие «игроки» предпочитают внебиржевой рынок. Информация о сложившихся на нем за день ценах, об объемах совершенных сделок регулярно печатается наряду с данными биржевого оборота.

В отличие от биржи внебиржевой рынок не локализован и представляет собой взаимосвязанную сеть фирм, ведущих операции с ценными бумагами. Размеры внебиржевых рынков существенно различаются в зависимости от стран, где они функционируют. Скажем, в США по стоимостному объему операций он практически сравнялся с оборотом центральной, Нью-Йоркской фондовой биржи; в Японии же он составляет лишь малую долю биржевого оборота. В России основной оборот ценных бумаг приходится на внебиржевой рынок.

Главная особенность внебиржевого рынка заключается в системе ценообразования. Фирма, ведущая операции с ценными бумагами вне биржи, действует следующим образом: она покупает их на собственные средства, а затем перепродает. С клиента не взимается комиссионная плата, как на бирже, но ценные бумаги продаются ему с надбавкой к цене, по которой они были приобретены фирмой, либо покупаются со скидкой по отношению к той цене, по которой они в дальнейшем будут перепроданы. Такая наценка или скидка и образует прибыль посреднической фирмы.

Через внебиржевой рынок проходит основная продажа облигаций государственных займов и акций мелких фирм, не включенных в биржевые списки. Внебиржевая торговля ценными бумагами осуществляется посредством личных и телефонных контактов, а также через электронный внебиржевой рынок, включающий специальные компьютерные телекоммуникационные системы.

Биржевой механизм, разработанный еще в средние века, менее гибок по сравнению с внебиржевым. Безусловно, технический прогресс ведет к развитию систем внебиржевой торговли, которые более дешевы, гибки и эффективны. Но их основные характеристики — информационная прозрачность, гарантированность и надежность — уступают биржевым. Именно эти качества создают определенные преимущества для биржевой торговли на этапе становления фондового рынка.

Принципы регулирования российского РЦБ во многом зависят от существующих в стране политических и экономических условий, но одновременно они должны отражать и проверенную временем историческую практику мирового рынка ценных бумаг.

Основные принципы:

I. Разделение подходов в регулировании отношений между эмитентом и инвестором, с одной стороны, и отношений с участием профессиональных участников рынка – с другой. В первой связке регулируются отношения между владельцем прав по ценной бумаге и лицом по ней обязанным; во второй – отношения, в которых заключаются и исполняются сделки между эмитентом и профессиональным участником, инвестором и профессиональным участником или между профессиональными участниками.

II. Выделение из всех видов ценных бумаг так называемых инвестиционных, т.е. тех, которые выпускаются массово, сериями и могут быстро распространяться и рынок которых может быть быстро организован. Именно такие бумаги нуждаются в тщательном регулировании, поскольку именно такими инструментами злоумышленники могут нанести большой ущерб участникам рынка.

III. Максимально широкое использование процедур раскрытия информации обо всех участниках рынка – эмитентах, крупных инвесторах и профессиональных участниках. Этим механизмом достигается возможность получения участниками рынка информации друг о друге для принятия деловых решений при операциях на рынке.

IV. Необходимость обеспечения конкуренции как механизма объективного повышения качества услуг и снижения их стоимости. Этот принцип реализуется через неприятие регулятивных документов, делающих преференции отдельным участникам рынка. Все субъекты регулирования имеют равные права перед регулирующими органами – в нормах не упоминаются конкретные имена или фирменные названия.

V. При разделении полномочий между регулирующими органами следует исходить из того, что нормотворчество и нормоприменение не должны совмещаться одним лицом.

VI. Обеспечение гласности нормотворчества, широкое публичное обсуждение путей решения проблем рынка. Такой принцип повышает качество нормотворчества и его объективность.

VII. Соблюдение принципа преемственности российской системы регулирования РЦБ, имеющей определенную историю и традиции. Нельзя не учитывать и все растущую интеграцию национального фондового рынка с международным. Неэффективно начинать строить новую систему регулирования рынка “с центра поля”, необходимо практически учитывать опыт мирового рынка, качественно перерабатывать его и использовать удачные регуляционные решения. Не следует делать из этого опыта догмы, т.к. повторение чужих ошибок может замедлить прогресс в регулировании рынка.

VIII. Оптимальное распределение функций регулирования РЦБ между государственными и негосударственными органами управления. [4]

Как любая система управления, система управления РЦБ строится в соответствии с его целями, стратегией и задачами и включает 2 подсистемы: управляющую и управляемую, которые обслуживает организационная, функциональная и техническая инфраструктура. Первая подсистема выступает в роли субъекта, а вторая – объекта управления.

Саморегулируемые организации – это некоммерческие, негосударственные организации, создаваемые профессиональными участниками РЦБ на добровольной основе, с целью регулирования определенных аспектов рынка на основе государственных гарантий поддержки, выражающихся в присвоении им государственного статуса саморегулируемой организации.

Количество и направленность саморегулируемых организаций должны устанавливаться государством, так как один и тот же предмет саморегулирования не может регулироваться сразу двумя или более однотипными органами. [4]

Задачи саморегулируемой организации:

A. Обеспечение благоприятных условий профессиональной деятельности на рынке.

B. Соблюдение стандартов профессиональной этики на рынке.

C. Защита интересов профессиональных участников в государственных органах регулирования.

D. Защита интересов клиентов профессиональных участников.

E. Установление правил и стандартов проведения операций с ценными бумагами и контроль за их выполнением. [3]

Права саморегулируемой организации:

1) разработка обязательных правил и стандартов профессиональной деятельности и операций на рынке;

2) осуществление профессиональной подготовки кадров, установление требований, обязательных для работы на данном рынке;

3) контроль за соблюдением участниками рынка установленных правил и нормативов;

4) информационная деятельность на рынке;

5) обеспечение связи и представительства (защиты) интересов участников. [4]

Положительные стороны саморегулирования:

1. Разработка стандартов поведения самими профессиональными участниками РЦБ, реально представляющими его особенности.

2. Экономия государственных средств, сокращение аппарата управления рынком ценных бумаг.

3. Участники РЦБ больше заинтересованы в нормальном регулировании, чем правительственные чиновники. Контроль общественных структур более требовательный, чем со стороны чиновников.

4. Проще ввести этические нормы поведения профессиональных участников РЦБ. [5]

Рынок ценных бумаг России – это крайне перспективное явление, хотя значительный разрыв в начале становления рынков ценных бумаг поставил нашу страну в новые условия, и использование мирового опыта в этой ситуации существенно осложнено. Однако можно использовать основные принципы развития мировых рынков ценных бумаг и добиться огромных успехов в построении надежного и хорошо и безопасно функционирующего национального рынка ценных бумаг.

2. Характеристика векселей и чеков: классификация, особенности, определение доходности

В качестве основных ценных бумаг выступают акции, облигации, казначейские обязательства государства (ноты, векселя, депозитные сертификаты и др.), являющиеся правами на имущество, денежные средства, продукцию, землю и другие первичные ресурсы.

Вексель – письменное договорное обязательство, составленное в установленной законом форме и дающее его владельцу безусловное право требовать по наступлению конца срока с лица, выдавшего обязательство, уплаты оговоренной в нем денежной суммы.

Вексель согласно ст. 143 ГК РФ – это ценная бумага, содержащая, по указанию ст. 1 и 75 Положения о переводном и простом векселе, вексельную метку и простое и ничем не обусловленное обязательство (простой вексель) или предложение векселедателя, адресованное им третьему лицу (переводной вексель), об уплате векселедержателю определенной денежной суммы в определенное время и в определенном месте.

Классификация векселей достаточно многообразна, они отличаются по эмитенту, обслуживаемым сделкам и субъекту, получаемому оплату.

По признаку эмитента различают:

- казначейские векселя – краткосрочные долговые обязательства, выпускаемые правительством страны обычно при посредничестве Центрального банка со сроком погашения, как правило, от 90 до 180 дней;

- частные векселя – эмитируются корпорациями, финансовыми группами, коммерческими банками.

Вексель может обслуживать чисто финансовые и товарные сделки. Финансовый вексель отражает отношение займа денег векселедателем у векселедержателя под определенные проценты. Посредством финансового векселя осуществляется выдача кредита, перечисление в бюджет налогов, получение бюджетного финансирования, заработной платы, обмен валюты и т.п.

Разновидностями этого финансового векселя являются:

- дружеский вексель – выдается одним лицом другому без намерения векселедателя произвести по нему платеж, а лишь с целью изыскания денежных средств путем взаимного учета этих векселей в банке. Обычно дружескими векселями (на равные суммы, сроки) встречно обмениваются два реальных лица, находящиеся в доверительных отношениях, для того, чтобы потом учесть или отдать под залог в банке, получив под него реальные деньги, или совершить платеж за товары.

- бронзовый вексель – это вексель, за которым не стоит реальная сделка, нет никакого реального финансового обстоятельства, при этом хотя бы одно лицо, участвующее в сделке является вымышленным. Цель такого векселя – получить под него деньги в банке либо использовать для погашения долгов по реальным товарным сделкам или финансовым обязательствам.

Бронзовые и дружеские векселя возникают при затруднительном финансовом положении "кредитора" или при проведении им мошеннической операции. Такие векселя фальсифицируют денежный оборот, провоцируя налоговые неплатежи.

В основе товарного векселя лежит сделка по купле-продаже. В этом качестве может выступать, с одной стороны, как орудие кредита, а с другой стороны – выполнять функции расчетного средства, многократно переходя из рук в руки и обслуживая вместо денег многочисленные акты купли-продажи товаров.

Вексель - безусловное письменное долговое обязательство указанного в векселе лица оплатить предъявителю векселя определенную сумму в установленные сроки. В классическом варианте вексель выступает как документальное оформление кредита (задолженности) и в этом качестве используется в расчетах. В России существует два способа использования векселей:

· применение векселей в расчетах как эквивалент денег при их дефиците;-

· использование процентных векселей как депозитных сертификатов для оптимизации налогов при кредитно-депозитных операциях.

Действующее законодательство делит векселя на простые и переводные. Различие между ними в самом общем виде проявляется в том, что:

- простой вексель (или «соло-вексель») составляется и подписывается должником и содержит его безусловное обязательство уплатить кредитору определенную сумму в обусловленный срок и в определенном месте;

- переводной вексель (или «тратта») составляется и подписывается кредитором (трассантом) и содержит «приказ» должнику (трассату) оплатить в указанные сроки обозначенную в векселе денежную сумму третьему лицу (ремитенту).

Кроме того, если простой вексель должен содержать простое и ничем не обусловленное обещание (обязательство), то переводной вексель – простое и ничем не обусловленное предложение (просьбу) уплатить определенную денежную сумму.

Согласно действующему вексельному законодательству (ст. 4 ФЗ «О переводном и просто векселе»), переводной и простой вексель должен быть составлен только на бумаге (бумажном носителе). Как следствие, к отношениям сторон, основанным на бездокументарных векселях, либо на векселях, оформленных с использованием электронных или магнитных носителей, вексельное законодательство применяться не будет (п. 2 Постановления Пленумов ВС РФ и ВАС РФ от 04.12.2000 г. №33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей»[2]). Вексель может быть составлен на любом бумажном носителе.

Векселя широко применяются на практике, однако, являясь не эмиссионными ценными бумагами, они чрезвычайно трудно поддаются учету и оценке.

Основными свойствами векселей, обеспечивающих их высокую доходность и ликвидность по сравнению с другими ценными бумагами, являются высокая конвертируемость, возможность передаваться по индоссаменту, отсутствие государственной регистрации и необходимости разработки проспекта эмиссии. Процедура определения цены и доходности дисконтного или процентного векселя аналогична той, какая применяется при определении цены и Доходности других краткосрочных ценных бумаг (сертификатов, облигации). Вместе с тем, необходимо учитывать, что векселя котируются на основе дисконтной ставки.

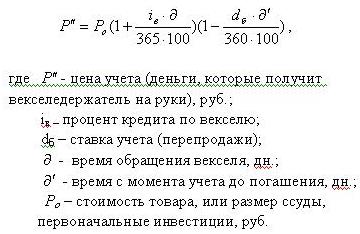

При определении номинала векселя и цены обращения на вторичном рынке необходимо учитывать следующие обстоятельства обращения документа:

1. Держатель долгового обязательства хранит его до срока погашения, а затем предъявляет к оплате и получает как долг, так и вознаграждение за предоставленный кредит (в виде дисконта или процента к номинальной стоимости векселя).

2. Векселедержатель перепродает вексель на рынке ценных бумаг по действующей рыночной цене, определяемой сложившейся на момент продажи величиной учетной ставки банковского процента.

3. Владелец бумаги индоссирует вексель в распоряжение банка, не дожидаясь срока погашения, и получает вексельную сумму, уменьшенную на доход в пользу банка.

4. Коммерческий банк, принявший долговое обязательство от векселедержателя, перепродает его центральному банку по цене, меньше означенной в документе.

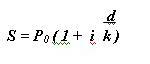

При определении вексельной суммы учитывается срок обращения векселя. Если срок обращения менее одного года, то применяется формула простых процентов.

где S - вексельная сумма при погашении, руб.;

Pо - стоимость товара, руб.;

i - процент за кредит;

d - точное число дней обращения векселя с момента составления до погашения;

k - количество дней в году (365).

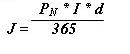

Доход в этом случае будет измеряться размером процента под который совершена коммерческая операция ( J = S – Pо).

где J - процентный доход, руб.;

РN - номинальная цена векселя, руб.;

d - число дней от даты составления до даты погашения.

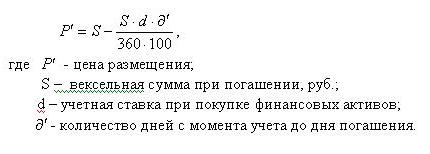

При размещении векселя с дисконтом (скидки с цены) или перепродаже, цена размещения определяется по формуле учета.

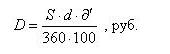

Финансовый вексель, как правило размещается с дисконтом, а погашается по номиналу, поэтому абсолютный размер дохода по векселю определяется как разность между номинальной и дисконтной ценой (D = S – P/) и по формуле:

В векселе по «предъявлению», или во столько-то времени от предъявления, векселедатель может обусловить, что на вексельную сумму будут начисляться проценты. Процентная ставка должна быть указана в векселе.

При перепродаже такого векселя (или учете в банке) операция начисления процентов и коммерческого учета совмещаются.

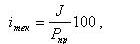

Доходность векселя за срок займа определяется отношением абсолютного дохода по векселю к цене приобретения векселя.

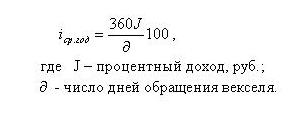

среднегодовая доходность по формуле обыкновенных процентов

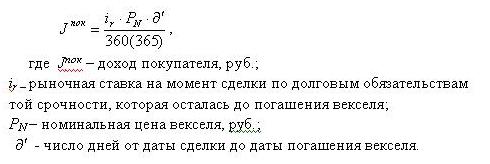

При продаже финансового векселя на рынке ценных бумаг до окончания срока долгового обязательства доход держателя делится между продавцом и покупателям по формуле обыкновенных или точных процентов.

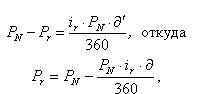

С одной стороны, доход покупателя не должен быть меньше той суммы, которую он получил бы при рыночной ставке по долговым обязательствам той срочности, которая осталась до погашения векселя. С другой - его реальная прибыль определяется разностью цены погашения (номинала) PN и цены покупки Pr

Эффективность операции учета векселей обуславливается наличием действенных механизмом снижения рисков операций. Ставка банковского учета (d) должна быть не ниже процентной для аналогичных кредитов при одинаковой временной базе и определяется по формуле эквивалентности простой ставки процентов к учетной ставке.

Чек (фр. chèque, англ. cheque/check) — ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платёж указанной в нем суммы чекодержателю. Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путём выставления чеков, чекодержателем — лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Чекодатель не вправе отозвать чек до истечения установленного срока для предъявления его к оплате.

Существуют денежные чеки и расчётные чеки. Денежные чеки применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, хозяйственные нужды, командировочные расходы и т. д.

Расчётные чеки — это чеки, используемые для безналичных расчётов, это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определённой денежной суммы с его счета на счёт получателя средств. Акцепт чека — не предусмотрен, проставление соответствующих выражений не будет порождать правовые последствия.

Легальное понятие чека закреплено законодателем в п. 1 ст. 877 ГК РФ: чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чек принадлежит к так называемым неэмиссионным ценным бумагам и, соответственно, чековое обращение не регулируется Законом «О рынке ценных бумаг». В настоящее время порядок выдачи и оборота чека регулируется Положением ЦБР от 3 октября 2002 г. №2-П «О безналичных расчетах в Российской Федерации» (с послед. изм. и доп. от 11 июня 2004 г.).

Основными признаками чека как ценной бумаги являются:

1) это документ, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении. Имущественными правами в данном случае являются требования уплаты определенной денежной суммы;

2) этот документ должен быть выполнен с соблюдением требований к его форме и содержать обязательные реквизиты;

Среди обязательных реквизитов законодатель указывает (ст. 878 ГК РФ):

1) наименование «чек», включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, – чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чекодержателем может быть любое физическое или юридическое лицо. Плательщиком по чеку выступает только банк, в котором чекодатель имеет счет и который выдал ему чековую книжку. Владелец чека предполагается добросовестным чекодержателем. Он не должен доказывать свою добросовестность иными документами, на основании которых выписан чек.

3. Сущность биржевой деятельности. Функции биржи, виды бирж

Биржа представляет собой регулярно действующую организацию, в помещении которой совершаются сделки по купле-продаже. Выделяют три основные разновидности бирж: товарные, фондовые и валютные. На товарной бирже происходит торговля массовыми взаимозаменяемыми товарами со стандартными качественными показателями, на фондовой бирже заключаются сделки с ценными бумагами и, наконец, на валютной бирже торгуют иностранной валютой.

Биржевая деятельность представляет собой исключительный вид деятельности, поэтому биржа не вправе заниматься торговой и иной деятельностью, не связанной с биржевой торговлей. Биржа не вправе участвовать в создании организаций, не связанных с биржевой торговлей. Деятельность биржи подлежит лицензированию. Лицензия выдается Комиссией по товарным биржам при Федеральной службе по финансовым рынкам после оплаты 50% уставного капитала биржи

Учредителями биржи могут быть юридические и физические лица, за исключением:

- органов государственной власти;

- банков и кредитных организаций;

- страховых и инвестиционных компаний и фондов;

-общественных, религиозных, благотворительных организаций и фондов;

-физических лиц, не являющихся индивидуальными предпринимателями.

Биржевые сделки совершаются не только на территории или в самом помещении биржи; местом заключения таких сделок могут быть даже компьютерные сети. Например, существуют международные секции электронной торговли между биржами, в России электронные торговые сессии распространены на валютно-фондовых (МВБ) и фондовых биржах (РТС).

Биржа - часть рыночной структуры. Задачи биржи - не снабжение экономики сырьем, капиталом, валютой, а организация, упорядочение, унификация рынков сырья, капитала и валюты.

Товарная биржа по определению - корпоративная, некоммерческая ассоциация членов корпораций, обеспечивающей материальные условия для купли-продажи товаров на рынке путем публичных торгов согласно правилам и процедурам, обеспечивающим равенство для клиентов и членов биржи.

Товарные биржи осуществляют куплю и продажу не товаров, а контрактов на их поставку. На них продаются контракты на стандартизируемые виды товаров, которые могут быть проданы крупными партиями по образцам или техническому описанию. На товарных биржах выявляются базисные цены, которые формируются под влиянием соотношения спроса и предложения. Все биржи являются самостоятельными предприятиями и действуют независимо друг от друга. Одни товары продаются и покупаются лишь на какой-то одной бирже, другие - на нескольких; однако, размеры контрактов на один и тот же товар и другие характеристики отличаются друг от друга на разных биржах. В своем развитии товарные биржи прошли несколько ступеней от оптового рынка, где сделки совершаются с наличными партиями товара до современного фьючерсного рынка.

Любая товарная биржа имеет два основных направления деятельности: оптовая торговля с одной стороны и котировка цен товаров с другой. Остановлюсь на последнем. Во всех зарубежных странах биржевая деятельность наряду с банковской и денежной системой служат объектом государственного регулирования. Это не случайно. В рыночной экономике при отсутствии прямого директивного вмешательства в предпринимательскую деятельность именно биржи являются инструментом косвенного, но весьма существенного воздействия на бизнес. Несмотря на то, что на бирже контролируется небольшое количество товаров, большинство из них носит стратегический характер. Поэтому те цены, которые на бирже в условиях свободного ценообразования отражают движение рынка того или иного товара, служат своеобразным индикатором состояния экономики страны.

Сегодня между крупнейшими товарными биржами налажены информационные связи. Это способствует выравниванию цен и формированию единого мирового рынка.

Функции товарной биржи:

1. Организация рынка сырья с помощью биржевого механизма: - прежде всего биржа обеспечивает спрос на сырье, который прямо не связан с его использованием. Специфически биржевой спрос и предложение осуществляют деятели биржи - биржевые спекулянты. Биржевая торговля обеспечивает возможность того, что при существующих ценах не будет ни дефицита , ни затоваривания;

- на бирже обращается не сам товар, а титул собственности на него или же контракт на поставку товара.Современная товарная биржа - это рынок контрактов на поставку товара при относительно небольших размерах его реальных поставок. Биржа, не связывая движение больших масс товаров, выравнивает спрос и предложение;

2. Отсюда виден еще один из компонентов организации рынка - стабилизация цен:

- колебания цены, вызванные расхождением реального спроса и реального предложения, слабо эластичны , не погашаются немедленно, а скорее обладают кумулятивностью - способностью превращаться в резкие колебания цены.

Биржевая спекуляция является механизмом не вздувания цен, а их стабилизации;

- важный фактор стабилизации цен является гласность заключения сделки, публичное установление цен на начало и конец биржевого дня (биржевая котировка), ограничение дневного колебания цен пределами, установленными биржевыми правилами. С этим связана информационная деятельность бирж.

3. Выработка товарных стандартов, установление сортов, приемлемых для потребителей и потому обладающих относительной ликвидностью, регистрация марок фирм, допущенных к биржевой торговле. Последнее особенно важно. Это своего рода ценз на качество продукции, произведенной фирмой. Важной стороной деятельности биржи является стандартизация типовых контрактов, своего рода установление традиций торговли.

4. По прежнему биржы выполняют свою товаропроводящую функцию, т.е. ту функцию, из-за которой они первоначально и возникли - покупка и продажа реального товара.

5. Стабилизируя цены на ограниченный список сырья и товаров, биржи стабилизируют и издержки на производство других, не только биржевых товаров.

6. Стабилизация денежного обращения и облегчение кредита.

Биржа увеличивает емкость денежного обращения, т.к. она представляет собой сферу максимальной ликвидности товаров. Биржа - одна из важнейших сфер приложения ссудного капитала, поскольку она предоставляет надежное обеспечение ссуд и сводит риск к минимуму.

7. Урегулирование всевозможных споров и разногласий между сторонами - арбитражная деятельность.

8. Формирование и функционирование мирового рынка. Современная товарная биржа в этом моменте соединяет функционирование товарной, фондовой и валютных бирж.

Фондовая биржа в капиталистических странах организуется в виде частных акционерных обществ или публично-правовых институтов. Но в любом случае ее деятельность базируется на уставе, который регламентирует управление и функции ее органов, правила приема в ее члены и их состав. Возглавляет фондовую биржу биржевой комитет или совет управляющих. Членами биржи являются в основном брокеры (индивидуальные лица) либо брокерские компании, выполняющие посреднические функции от имени своих клиентов. Брокеры и маклеры за свое посредничество получают комиссионные, которые называют брокерскими, либо куртаж.

Главным инструментом фондовой биржи являются ценные бумаги:

Акции - это ценная бумага, свидетельствующая о внесении определенной доли в капитал акционерного общества, дающая право на участие в управлении им и на получение части прибыли в виде дивиденда.

Облигация - ценная бумага, подтверждающая обязательство государства или выступившего ее акционерного общества возместить владельцу ее номинальную стоимость в предусмотренный в ней срок с уплатой фиксированного процента.

Биржа представляет собой рынок, на котором продают свои ценные бумаги, с одной стороны корпорации и кредитно-финансовые учреждения, нуждающиеся в дополнительных денежных средствах, а с другой стороны индивидуальные лица, различные организации, стремящиеся выгодно вложить личные денежные сбережения. Корпорации, продавая акции на бирже, продают вкладчикам долю своей собственности. При этом особенность биржи как рынка ценных бумаг состоит в том, что через нее осуществляется в основном продажа и покупка акций старых выпусков, то есть, происходит переход уже существующих акций от одного владельца к другому. Подобного рода операции не приводят, как правило, к образованию нового капитала, но они создают так называемые ликвидные средства, позволяющие увеличить количество наличных денег. Без наличия ликвидности вкладчики не стали, бы покупать новые выпуски акций.

Инвестор покупает акции - это приобретение не только доли собственности в каком-то предприятии, но и ответственности и определенного финансового риска предпринимателя. Покупатель акций получит вознаграждение в виде дополнительного дохода, если корпорация или компания будет иметь прибыль. В ином случае акционер останется без дивиденда. Он может также потерять и свой вклад при банкротстве компании. Покупателей же (инвесторов) акции привлекают тем, что их ценность может расти значительно быстрее вкладов в банках или ценных государственных бумаг.

Функции фондовой биржи:

- Сводит друг с другом покупателей и продавцов ценных бумаг, служит местом, где непосредственно осуществляются операции купли и продажи ценных бумаг.

- Регистрирует курсы ценных бумаг и опосредствует отношения инвесторов к каждому представленному на ней виду акций и облигаций.

- Служит механизмом перелива капитала с одной области (предприятия) в другую (другое).

- Служит экономическим барометром деловой активности как в стране в целом, так и в отдельных областях, дает возможность судить о направлении структурной перестройки экономики.

Валютная биржа - рынок, на котором осуществляются операции купли-продажи иностранных валют, слитков и изделий из благородных металлов. Вначале валютные биржи возникли как составляющие части фондовых бирж. Со временем почти все операции с иностранной валютой и золотом сосредоточились в банках, хотя формально валюта котируется также и на многих фондовых биржах. Валютная биржа обеспечивает свободное колебание курса на рынке.

Биржа неустойчива по своей природе. Это вытекает из способности привлекать людей обещанием легкой наживы, прививать вкус к ней, обещать еще большую, а затем после нескольких жестких встрясок разрушает эти иллюзии одним ударом. Неустойчивость биржи порождается ее спекулятивным механизмом.

Список литературы

1. Федеральный закон «О простом и переводном векселе» от 27.02.1997 г. №48-ФЗ

2. Федеральный закон от 29.07.1998 г. «Об особенностях эмиссии и обращении государственных и муниципальных ценных бумагах»// Собрание законодательства РФ от 03.08.1998 г. № 31-ФЗ

3. Галанов В.А. Рынок ценных бумаг: Учебник. М.: ИНФРА-М. – 2006- (Высшее образование).

4. Рынок ценных бумаг: Учебник/ под ред. Галанова В.А. и Басова А.И. – 2-е издание перераб. и доп. – М.: Финансы и статистика. 2004

5. Миркин Я.Н. «Ценные бумаги и фондовый рынок». Москва «Перспектива», 2002.

6. Медведев В.А. Биржа, М., 1991