2. Исследование заинтересованности работников эстонских компаний в ксо

В рамках данной бакалаврской работы автор провёл исследование среди работников различных эстонских предприятий. Во второй части работы прежде всего объясняется цель исследования и методика. Далее приводятся общие данные предприятий и предоставляется анализ полученных результатов. В конце автор предоставляет свои выводы по результатам исследования и предложения.

2.1. Цель исследования и методика

Для сбора данных данной бакалаврской работы и осуществления анализа автор использовал квантитативный метод исследования. Целью исследования было выяснить насколько работники различных эстонских компаний заинтересованы в КСО. Методом исследования было выбрано анкетирование. Для экономии времени и большей эффективности анкеты раздавались как в бумажном, так и в электронном виде.

Анкета была составлена автором. При выборе оформления вопросов, автор исходил из удобства анализа ответов. Анкета состояла из 4 вопросов с вариантами ответов и 10 утверждений, которые нужно было оценить по 5-бальной шкале.

Первая часть анкеты состояла из вопросов связанных с общей информацией компании респондента, таких как сфера деятельности, годы существования, количество работников и тип собственности. Вторая часть анкеты была составлена так, чтобы можно было узнать насколько работники заинтересованы в КСО и каков их уровень знаний по этой теме. В этой части нужно было оценить 10 утверждений по шкале от 1 (совершенно не согласен) до 5 (согласен полностью). Несколько вопросов было связано с отчётностью КСО и направлено на то, чтобы узнать мнение работников по этой теме. Анкета приведена в Приложении 1.

Анкеты раздавались в период с 10.03.2016 по 20.04.2016. Срок предоставления ответов - 24.04.1016. На вопросы отвечали анонимно. Обработка полученных данных происходила с помощью программы Microsoft Excel.

2.2. Выборка

Исследование было проведено среди работников различных эстонских компании. Анкеты были розданы в бумажном виде, а так же файлом используя Facebook и электронную почту. Анкеты рассылались людям разного возраста, образования и места работы. Было собрано 60 заполненных анкет. Все анкеты были заполнены надлежащим образом и использованы в дальнейшем исследовании.

Далее автор предоставляет разделение респондентов по общим данным компаний, в которых они работают. Таблица 4 показывает распределение респондентов по разным сферам деятельности компаний, в которых они работают.

Таблица 4. Распределение респондентов по сфере деятельности их компаний

| Сфера деятельности | Количество ответов | % от общего числа всех ответов |

| Производство | 5 | 8 |

| Обслуживание | 27 | 45 |

| Торговля | 10 | 17 |

| Образование | 3 | 5 |

| Госслужащий | 15 | 25 |

Источник: составлено автором

Из таблицы 4 видно, что больше всего ответов было получено от респондентов, работающих с сфере обслуживания (45%). На втором месте оказались госслужащие (25%). Всего у 5% отвечающих место работы было связано с образованием и у 8% с производством.

Таблица 5. Распределение респондентов по количеству лет существования компаний

| Существование компании на рынке (лет) | Количество ответов | % от общего числа всех ответов |

| 0-3 | 12 | 20 |

| 4-6 | 7 | 12 |

| 7-10 | 6 | 10 |

| 11-15 | 3 | 5 |

| >15 | 32 | 53 |

Источник: составлено автором

Далее в таблице 5 показано как разделились респонденты по количеству лет существования на рынке компаний, в которых они работают. 53% всех участников опроса ответили, что их компания была основана больше 15 лет назад. Работников самых молодых компаний (0-3 лет) оказалось 20%. Самое маленькое количество отвечающих (5%) работает в компании, начавшей свою деятельность 11-15 лет назад.

Таблица 6. Распределение респондентов по количеству работников компаний

| Количество работников (человек) | Количество ответов | % от общего числа всех ответов |

| 1-9 | 12 | 20 |

| 9-49 | 10 | 17 |

| 50-249 | 13 | 21 |

| > 250 | 25 | 42 |

Источник: составлено автором

Самое большое количество ответов (42%) было получено от работников крупных предприятий (>250 работников). Остальные респонденты по размеру своих компаний разделились примерно поровну. Работников средних предприятий оказалось 13 (21%), малых предприятий 10 человек (17%) и микро предприятий 12 человек (20%).

Таблица 7. Распределение респондентов по типу собственности компании

| Тип собственности | Количество ответов | % от общего числа всех ответов |

| Государственная | 17 | 28 |

| Частная | 43 | 72 |

Источник: составлено автором

Таблица 7 показывает, что больше половины (72%) ответивших на вопросы анкеты людей работают в частных компаниях. Работников государственных учреждений оказалось 17 человек. Это составило 28% от всех респондентов.

2.3. Заинтересованность работников в КСО

В данной части исследования автор хотел узнать насколько работники различных эстонских компаний заинтересованы в КСО. Результаты представлены исходя из каждого утверждения отдельно.

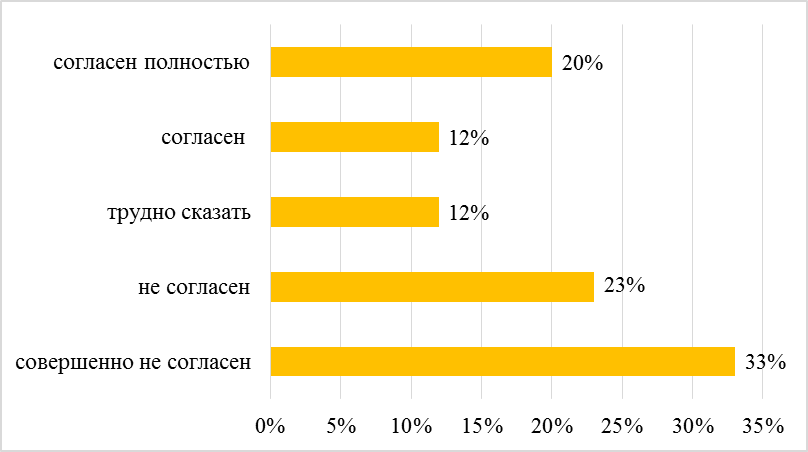

Прежде всего респонденты должны были ответить хорошо ли им знаком термин «социальная отчётность предприятия».

Рисунок 1. Знание термина «социальная отчётность предприятия»

Источник: составлено автором

Рисунок 1 иллюстрирует, что только 20% ответивших были полностью согласны с тем, что термин «социальная отчётность предприятия» им хорошо знаком. Далее можно увидеть, что 33% участников анкеты не знакомы с данным термином. К их числу добавляется ещё 23% респондентов, которые не смогли сказать, что данный термин им хорошо знаком. Также были и те, кому было трудно дать как положительную, так и отрицательную оценку данному утверждению. Их количество составило 12% от всех участников анкетирования. Из этого сдедует, что большая часть (68%) опрашиваемых автором работников не могут сказать, что термин «социальная отчётность предприятия» им хорошо знаком.

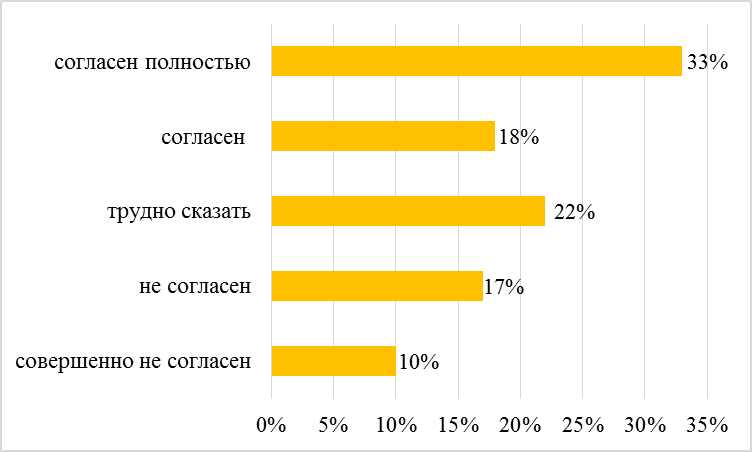

Следующий рисунок 2 показывает заинтересованность работников в социальной деятельности своих компаний.

Рисунок 2. Интерес работников к социальной деятельности своих компаний

Источник: составлено автором

Исследование показало, что большинство работников (33%) интересуются социальной деятельностью компании, в которой они работают. 18% ответивших были также согласны с данным утверждением. Однако оказалось, что существует немалое количество и тех людей, кто не интересуется данным вопросом (17%) или у кого полностью отсутствует интерес к социальной деятельности своего места работы (10%). Несмотря на тех, кто затруднялся ответить (22%) или дал отрицательный ответ (27%), больше половины респондентов заинтересованы в социальной деятельности своей компании.

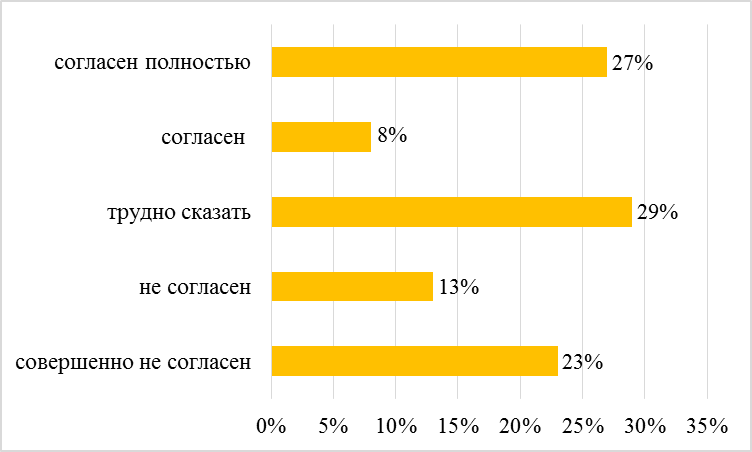

Одной из задач автора являлось выяснить имеют ли представление работники о регулярности составления их компаниями отчётов социальной ответственности. Рисунок 3 даёт ответ на данный вопрос.

Рисунок 3. Регулярность составления отчётов социальной ответственности

Источник: составлено автором

23% опрошенных были точно уверены, что предприятие, в котором они работают не составляет отчёты социальной ответственности. 13% участников анкетирования предположили, что их предприятие также не составляет данные отчёты. Достаточно большая часть (29%) работников не смогла дать оценку своим знаниям. 35% были согласны или согласны полностью, что компания, в которой они работают регулярно составляет отчёты социальной ответственности. Стоит отметить, что большинство положительно ответивших респондентов работают в государственных учреждениях.

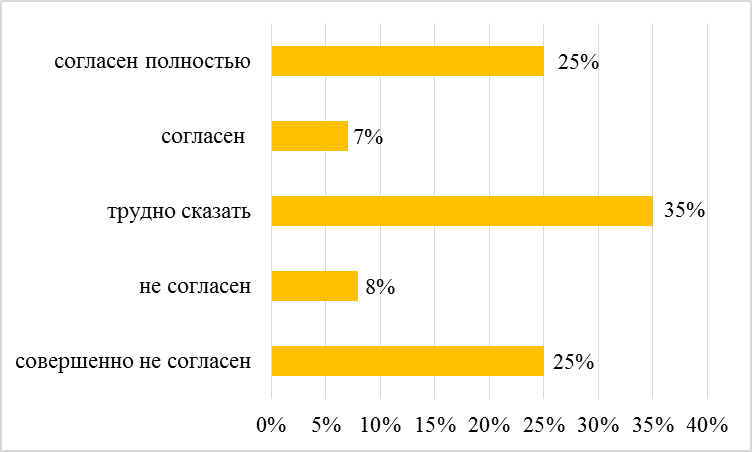

Далее чтобы узнать насколько хорошо респонденты заинтересованы в КСО, автор предложил оценить утверждение «Компания, в которой я работаю, включает в годовой отчёт информацию о социальной ответственности».

Рисунок 4. Содержание годовых отчётов информации о социальной ответственности

Источник: составлено автором

Рисунок 4 показывает, что только 25% работников точно знают, что предприятие включает информацию о социальной деятельности в годовой отчёт. Ещё 8% также согласны с данным утверждением. Отрицательный ответ дали 33% участников анкетирования. Ответ «трудно сказать» стал наиболее частым (35%), так как работники не интересуются данной темой так глубоко.

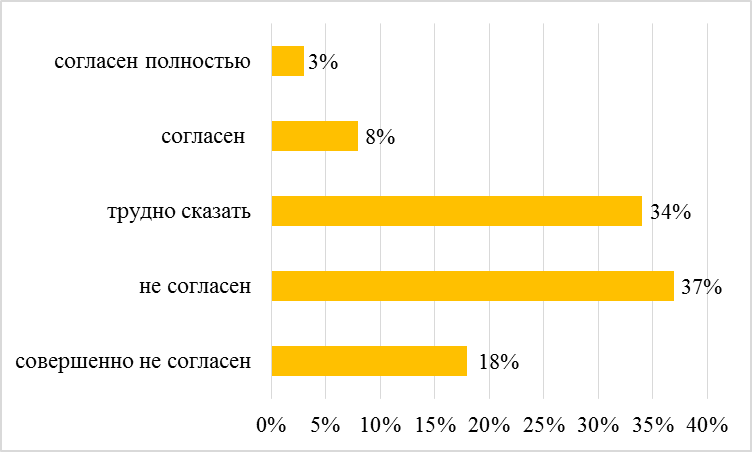

Как работники различных эстонских предприятий относятся к составлению отчётов социальной ответственности показывает рисунок 5.

Рисунок 5. Обязательное составление отчётов социальной ответственности для всех предприятий

Источник: составлено автором

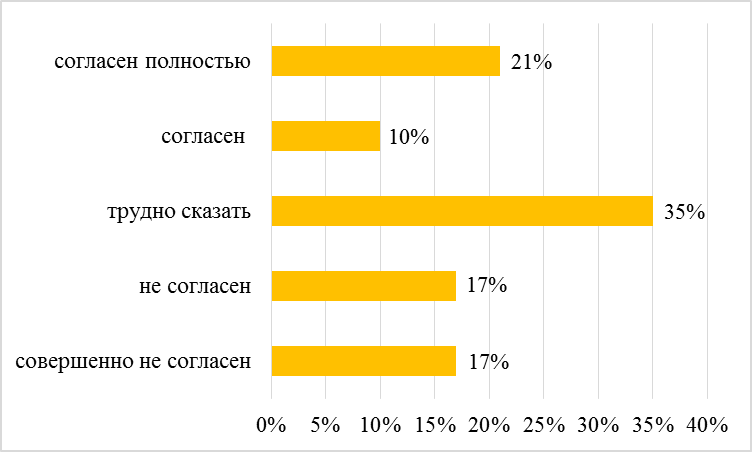

Примерно одна треть респондентов (35%) не смогла сказать точно, считают ли они составление отчёта социальной ответственности обязательным для всех предприятий. Такие показатели являются результатом нехватки знаний общества о КСО. Количество тех работников, кто дал отрицательный ответ (не согласен-17%, совершенно не согласен-17%) не намного превышает количество работников, которые согласны (10%) и согласны полностью (21%) с тем, что все предприятия должны составлять отчёты социальной деятельности. В целом мнения людей разделились почти поровну.

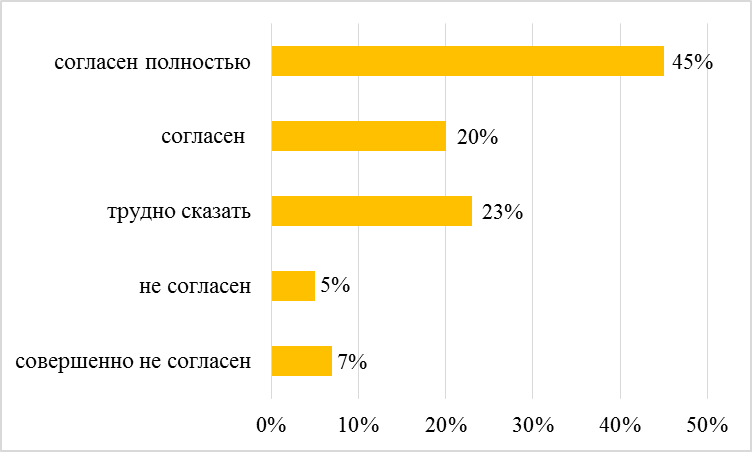

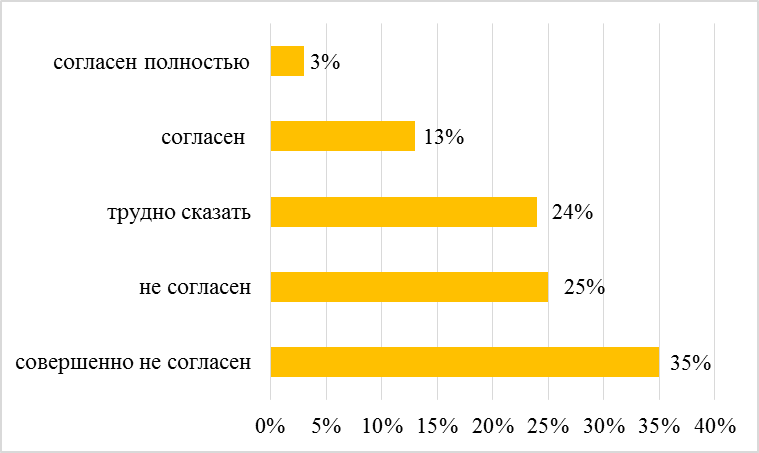

Как респонденты относятся к обязательному составлению отчётов социальной ответственности биржевых фирм показывает следующий рисунок 6.

Рисунок 6. Обязательное составление отчётов социальной ответственности для биржевых фирм

Источник: составлено автором

Мнение людей о составлении отчётов социальной ответственности биржевых фирм заметно отличается. Работников, кто считает составление данных отчётов для биржевых фирм обязательным стало больше (45%). Для этих людей биржевые фирмы должны внушать больше доверия, и составление данных отчётов способствовало бы этому. Тех, кто был с этим не согласен или даже полностью не согласен стало намного меньше, соответственно 5% и 7%. Также остались и те, кто был в затруднении и их количество составило 23% от всех ответивших.

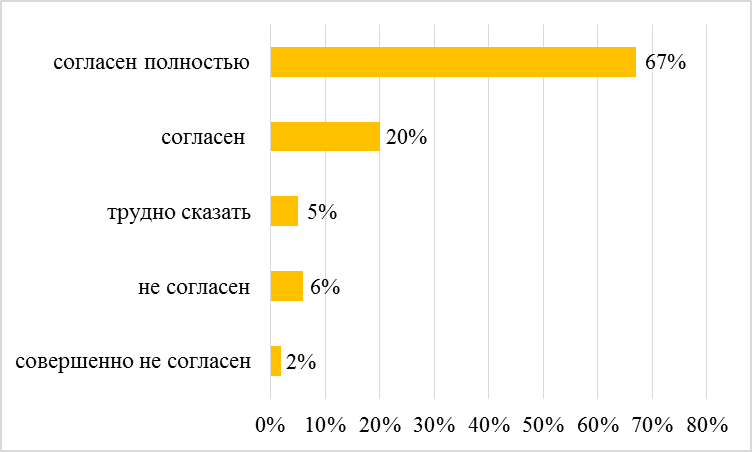

Далее автор хотел узнать вызывает ли социально ответственное предприятие больше доверия у работников различных предприятий, что представлено на рисунке 7.

Рисунок 7. Степень доверия к социально ответственным предприятиям

Источник: составлено автором

Как и следовало ожидать, социально ответственные предприятия вызывают больше доверия (рисунок 2.3.7). Исследование показало, что большая часть респондентов (67%) были полностью с этим согласны. К ним прибавились ещё 20% ответивших, кто также дали положительный ответ. Только в числе 8 человек из 60 были те, кто затруднялись ответить, были не согласны или даже полностью не согласны с этим.

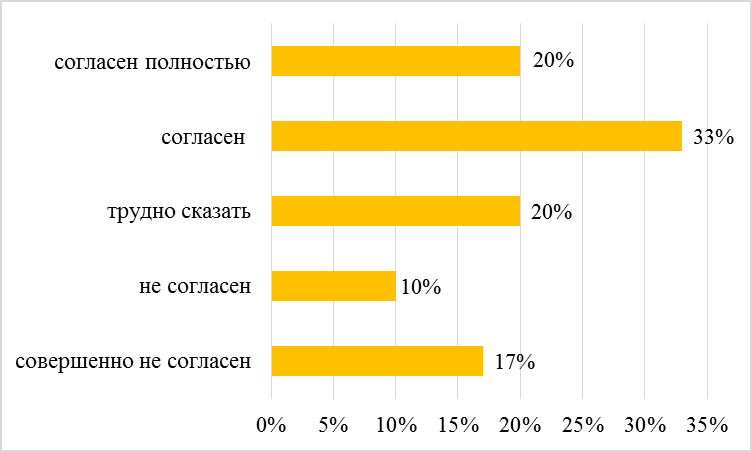

Так как тема связана с заинтересованностью работников различных предприятий в КСО, автор предложил респондентам самим оценить свой интерес к данной теме. На рисунке 8 можно увидеть полученные результаты.

Рисунок 8. Заинтересованность респондентов в КСО

Источник: составлено автором

Рисунок показывает, что заинтересованных в КСО оказалось больше (20% + 33% = 53%), чем незаинтересованных (10% + 17% = 27%). Возможно если бы эта тема была более развита в Эстонии и чаще обсуждалась в средствах массовой информации, то заинтересованных лиц было бы больше. По-прежнему остаётся определённое количество людей, кто не может дать точный ответ. В данном случае они составляют 20% от всех участников анкетирования.

Далее автором было предложено оценить утверждение «мой уровень знаний о социально ответственном предпринимательстве высокий». Результаты представлены на рисунке 9.

Рисунок 9. Уровень знаний о социально ответственном предпринимательстве

Источник: составлено автором

Только 3% работников были полностью согласны с данным утверждением. Несмотря на суммарное количество положительных ответов (16%), количество не согласившихся с данным утверждение было больше (60%). По ответам респондентов видно, что их уровень знаний о социально ответственном предпринимательстве очень низкий.

На последок респондентам предлагалось оценить уровень знаний общества о социально ответственном предпринимательстве в Эстонии. Мнение отвечающих отображает рисунок 10.

Рисунок 10. Уровень знаний общества о социально ответственном предпринимательстве по мнению респондентов

Источник: составлено автором

Как видно по рисунку, большая часть респондентов (37%) склоняется к тому, что уровень знаний общества о социально ответственном предпринимательстве в Эстонии не является высоким. Также нашлись и те, кто был уверен, что уровень знаний общества на эту тему высокий. Их количество составило всего 3% от всех участников анкетирования. Остались и те (34%), кто не смог дать ни положительного ни отрицательного ответа.

В таблице 8 представлены 10 утверждений, которые оценивались работниками и среднее значение полученных ответов.

Таблица 8. Среднее значение полученных ответов

| Утверждение | Среднее значение |

| Мне хорошо знакомо понятие «социальная отчётность компании» | 2,62 |

| Меня интересует социальная деятельность моей организации | 3,48 |

| Компания, в которой я работаю, регулярно составляет отчёты о социальной деятельности | 3,02 |

| Компания, в которой я работаю, включает пункт о социальной деятельности в годовой финансовый отчет | 2,98 |

| Социальная отчётность должна быть обязательной для всех компаний | 3,03 |

| Социальная отчётность должна быть обязательной для биржевых компаний | 3,92 |

| Социально ответственная компания вызывает больше доверия у работников | 4,43 |

| Меня интересует социальная ответственность компании | 3,30 |

| Мой уровень знаний о социально ответственном предпринимательстве высокий | 2,25 |

| Уровень знаний общества о социально ответственном предпринимательстве высокий | 2,42 |

Источник: составлено автором

Таблица 8 показывает, что в большинстве случаев респонденты оценивали утверждения примерно на 3 балла. Это значит, что они затруднялись оценить данные утверждения. Причиной этого может быть нехватка знаний. Только один пункт был оценён в 4,43 балла. Это показывает согласие работников с тем, что социально ответственные предприятия вызывают больше доверия. Многие не знали включает ли компания пункт о социальной деятельности в годовой финансовый отчёт. Те респонденты, кто владели данной информацией, давали отрицательный ответ. Это показывает среднее значение всех ответов (2,98). Большинство работников было не согласно с тем, что понятие «социальная отчётность компании» им хорошо знакомо (2,62), и уровень их знаний на тему КСО является высоким (2,25). Такое же мнение у респондентов было и по поводу знаний общества в Эстонии на тему КСО (2,42).

2.4. Выводы и предложения

Полученные в ходе исследования результаты помогли автору оценить заинтересованность работников различных эстонских фирм в КСО, изучить их уровень знаний по этой теме. Также удалось узнать мнение респондентов на некоторые интересующие автора вопросы.

После анализа полученных из анкет данных, стало очевидно, что большая часть опрашиваемых автором работников различных эстонских компаний впервые столкнулась с термином «социально ответственное предприятие» и «социальная отчётность предприятия». Помимо этого, большинство респондентов не смогли сказать, что их уровень знаний по данной теме достаточно высокий. Уровень знаний общества о социальной ответственности в Эстонии, по мнению работников, также не является высоким.

Оказалось, что очень мало работников знают о составлении их компанией отчёта социальной ответственности и месте его расположения. Количество тех, чья компания не составляет данный отчёт оказалось больше. Это доказывает то, что сами предприятия не уделяют должного внимания данной теме и не привлекают внимание работников и общества к социальной деятельности компании. Несмотря на то, что социально ответственное предприятие вызывает у людей больше доверия, из-за нехватки знаний им трудно оценить важность составления отчётов социальной ответственности.

Стоит отметить, что несмотря на низкий уровень знаний работников различных фирм о КСО и отчётности КСО, большая часть респондентов заинтересована в социальной деятельности своих компаний. Более того, вопрос социальной ответственности предприятий в целом также оказался для них интересным.

Полученные ответы и сделанные выводы показывают, что нужно уделять больше внимания данной теме в обществе. Для этого, по мнению автора, прежде всего сами предприятия должны доносить до своих работников информацию о своей социальной деятельности. Можно организовывать инфо-дни или семинары для всего коллектива. Также нужно организовывать различные обучения для руководителей предприятий, где объяснялись бы причины и плюсы социально ответственного предпринимательства и составления отчётов КСО. Для привлечения большего внимания общества к КСО, нужно распространять больше информации на данную тему посредством СМИ. В этом всём могло бы помочь основание государством или частными лицами специальных организаций, направленных на развитие социальной ответственности среди предприятий.

ЗАКЛЮЧЕНИЕ

Один из способов оставаться в приоритете у клиентов, персонала, партнёров и государства - это быть социально ответственным предприятием. С появлением социальной ответственности, также возникло желание поделиться своими действиями с обществом. Это привело к составлению отчётов социальной ответственности. Последние десятилетия данная тема неуклонно набирает популярность.

Основной целью данной бакалаврской работы являлось выяснить насколько работники различных эстонских компаний заинтересованы в КСО. Для достижения поставленной цели была составлена анкета. Анкеты рассылались людям разного возраста, образования и места работы. Анкеты были розданы в бумажном виде, а так же электронным файлом используя Facebook и электронную почту.

Результаты исследования показали, что для многих термины «социально ответственное предприятие» и «социальная отчётность предприятия» были не знакомы. Уровень знаний работников о социальной ответственности оказался низким. Это также подтвердила большая часть респондентов. По этой причине, респондентам было трудно отвечать на вопросы, связанные с социальной отчётностью предприятий и оценить важность их составления. Несмотря на низкий уровень знаний работников различных фирм о КСО, большая их часть заинтересована в социальной деятельности своих компаний. Вопрос социальной ответственности предприятий в целом также оказался для них интересным.

Для того, чтобы данная тема стала более популярной среди жителей Эстонии, автор предложил следующие решения:

· Организовывать инфо-дни или семинары для всех работников компаний.

· Организовывать различные обучения для руководителей предприятий, где им бы объяснялись причины и плюсы социально ответственного предпринимательства и составления отчётов КСО.

· Привлекать больше внимания общества к КСО, спомощью распространения большего количества информации на данную тему посредством СМИ.

Помимо этого автор считает важным основание организаций, направленных на развитие социальной ответтсвенности среди предприятий.

По мнению автора, цель работы была достигнута. После проведения исследования были получены конкретные результаты по которым были сделаны выводы и предложения.

ИСТОЧНИКИ

Anderson, C. L., Bieniaszewska, R. L. (2005). The Role of Corporate Social Responsibility in

an Oil Company,s Expansion into New Territories. http://onlinelibrary.wiley.com/doi/10.1002/csr.71/pdf (18.04.2016)

Arco vara.

www.arcovara.ee/ (10.11.2015)

AS Merko Ehitus konsern.

www.merko.ee/ (10.11.2015)

Baltika Group.

www.baltikagroup.com/ (10.11.2015)

Brunton, M., Eweje, G., Taskin, N. (2015). Communicating Corporate Social Responsibility to Internal Stakeholders: Walking the Walk or Just Talking the Talk?

http://onlinelibrary.wiley.com/doi/10.1002/bse.1889/abstract (19.04.2016)

Crane, A., Glozer, S. (2016). Research Corporate Social Responsibility Communication: Themes, Opportunities and Challenges.

http://onlinelibrary.wiley.com/doi/10.1111/joms.12196/abstract (18.04.2016)

Fifka, M S. (2011). Corporate Responsibility Reporting and its Determinants in Comparative Perspective – a Review of the Empirical Literature and a Meta-analysis.

http://onlinelibrary.wiley.com/doi/10.1002/bse.729/abstract (18.04.2016)

Глебова И.С. (2008). Социальная ответственность бизнеса в России и за рубежом. Учебное пособие, стр. 1-112.

http://www.novsu.ru/file/1088069 (01.11.2015)

Habel, J., Schons, L.M., Alavi, S., Wieseke, J. (2016). Warm Glow or Extra Charge? The Ambivalent Effect of corporate Social Responsibility Activities on Customers, Perceived Price Fairness.

http://web.a.ebscohost.com/ehost/pdfviewer/pdfviewer?sid=b11d541a-fdc5-4fce-a2f2-6c9bb9312e50%40sessionmgr4002&vid=0&hid=4214 (20.04.2016)

Harju Elekter.

www.harjuelekter.ee/ (10.11.2015)

Hennigfeld, J., Pohl, M., Tolhurst, N. (2006). The ICCA Handbook of Corporate Social Responsibility. Chichester: John Wiley & Sons.

Husted, B.W. (2014). Corporate Social Responsibility Practice from 1800-1914: Past Initiatives and Current Debates http://web.a.ebscohost.com/ehost/pdfviewer/pdfviewer?sid=1f329265-2f86-4cd2-af5a-1f5bad84ec1f%40sessionmgr4004&vid=0&hid=4214 (20.04.2016)

Kim, J. N., Grunig, J. E. (2011). Problem Solving and Communicative Action: A Situational Theory of problem Solving. - Journal of Communications no. 61, pp 120-149.

Kim, S., Kim, J-N., Tam, L. (2016). Think socially but act publicly: refocusing CSR as corporate public responsibility. http://onlinelibrary.wiley.com/doi/10.1002/pa.1560/abstract (19.04.2016)

Корпоративная социальная ответственность и устойчивое развитие: мировой опыт и концепция для РФ. (2005).

http://dis.ru/library/detail.php?ID=25442 (20.04.2016)

Корпоративная социальная ответственность: новая философия бизнеса. учебное пособие. (2011). Внешэкономбанк, стр. 1-51 http://www.veb.ru/common/upload/files/veb/kso/ksobook2011.pdf (05.11.2015)

Корпоративная социальная ответственность в Европе: что нужно знать

предпринимателю, выходящему на европейские рынки. (2014). Евро инфо

корреспондентский центр.

http://permtpp.ru/upload/iblock/58c/kso.pdf (05.11.2015)

Костин, А. КСО и устойчивое развитие бизнеса в России.

portal-nko.ru/files/Article/440/Files/1/kostin.doc (20.04.2016)

Marrewijk, M. (2003). Concepts and Definitions of CSR and Corporate Sustainability. Between Agency and Communion. - Journal of Business Ethics, no. 44, pp 95-105.

Mescon, M. H., Albert, M., Khedouri, F. (1988). Management. 3rd ed. New York: Harper & Row.

Mishra, S., Modi, S.B. (2016). Corporate Social Responsibility and Shareholder Wealth: The Role of Marketing Capability http://web.b.ebscohost.com/ehost/pdfviewer/pdfviewer?sid=b9825b0a-8bb7-4af4-ad00-28bed22d6201%40sessionmgr103&vid=0&hid=125 (19.04.2016)

Nasdaq.

www.nasdaqbaltic.com/market/ (10.11.2015)

NORDECON.

www.nordecon.com/ (10.11.2015)

Olympic Entertainment Group.

www.olympic-casino.com/ (11.11.2015)

Pedersen, E. (2011). All animals are equal, but…: management perceptions of stakeholder relationship and societal responsibilities in multinational corporations.

http://onlinelibrary.wiley.com/doi/10.1111/j.1467-8608.2011.01618.x/abstract

(19.04.2016)

Перекрёстов, Д. Г., Поварич, И. П., Шабашев, В. А. (2011). Корпоративная социальная ответственность: вопросы теории и практики. http://www.monographies.ru/ru/book/section?id=4587 (09.11.2015)

Пичков, О. (2013). Корпоративная социальная ответственность американских нефтегазовых компаний.

http://www.intertrends.ru/thirty-second/Pichkov.pdf (20.04.2016)

Poonamallee, L., Daus, C.S. (2016). Corporate Social Responsibility and Organizational Psychology: An Integrative Review. http://web.b.ebscohost.com/ehost/pdfviewer/pdfviewer?sid=0c36f424-0705-48ce-a525-ee80db05dffc%40sessionmgr120&vid=0&hid=125 (19.04.2016)

PRFOOODS.

www.prfoods.ee/ (11.11.2015)

Silvano Fashion Group.

www.silvanofashion.com/ (11.11.2015)

Социальная ответственность бизнеса – опыт России и Запада. (2004). Общероссийская общественная организация «Деловая Россия».

http://www.cgp.ru/pdfs/delross.pdf (04.11.2015)

Социальная отчетность.Институт экономики города.

http://www.urbaneconomics.ru/texts.php?folder_id=152&mat_id=121&page_id=4242

(06.11.2015)

TALLINK.

www.tallink.ee/ (11.11.2015)

Tallinna Kaubamaja Grupp.

www.tkmgroup.ee/ (11.11.2015)

Tallinna Vesi.

www.tallinnavesi.ee/ (11.11.2015)

Толкишевская Т. М., Быкова А. В. (2013). Actual problems of formation of social responsibility of business in Russia.

http://ekonomika.snauka.ru/2013/12/3383 (30.10.2015)

Vastutustundliku Ettevõtluse Foorum. (2006).

http://www.csr.ee (29.10.2015)

Visser, W., Matten, D., Pohl, M., Tolhurst, N. (2010). The A to Z of Corporate Social Responsibility. 2nd ed. Chiсhester: John Wiley & Sons.

Воеводкин, Н.Ю. (2011). «Социальная ответственность в системе корпоративного управления». Пермь: Пермский государственный национальный исследовательский университет, стр. 45-55.

http://ars-administrandi.com/article/Voevodkin_2011_4.pdf (30.10.2015)

SUMMARY