Затраты на оплату труда

5. Экономическая часть

5.1 Составление плана – графика разработки

Экономическая часть дипломного проекта включает в себя разработку ленточного графика процесса разработки изделия, составления сметы затрат на разработку, расчет себестоимости опытного образца, а также расчет и выводы по эффективности предложений .

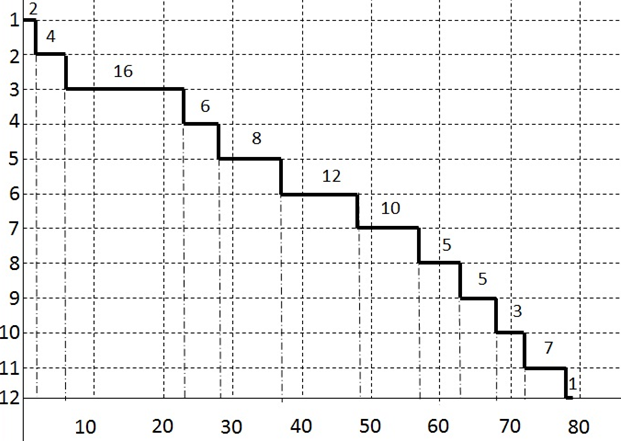

Календарный план разработки изделия приводится в таблице 5.1. там же приводятся исполнители и продолжительность выполнения работ. На основании этой таблицы строится ленточный график (рисунок 5.1.).

| № Этапа | Наименование этапов работ | Исполнители | Дни |

| 1 | Разработка, согласование технического задания | Руководитель, инженер | 2 |

| 2 | Изучение технического задания | Инженер | 4 |

| 3 | Подбор и изучение литературы и информационных источников | Инженер | 16 |

| 4 | Обзор и выбор возможных решений | Инженер | 6 |

| 5 | Разработка функциональной схемы многоканального доступа | Инженер | 8 |

| 6 | Разработка принципиальной схемы сети передачи данных | Руководитель, Инженер | 12 |

| 7 | Подбор типов аппаратуры в Интернете | Инженер | 10 |

| 8 | Экспериментальная часть | Инженер | 5 |

| 9 | Экономические расчеты | Инженер | 5 |

| 10 | Расчеты по БиЭП | Инженер | 3 |

| 11 | Оформление конструкторской документации | Инженер | 7 |

| 12 | Сдача работы | Руководитель | 1 |

| Итого: | 79 |

Рисунок 5.1 Ленточный график

5.2 Составление сметы затрат на разработку

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты; затраты на оплату труда; амортизация основных фондов; прочие затраты

Таблица 5.2. - Расчет материальных затрат

| № | Наименование материала | Единица измерения | Количество | Цена, руб. | Сумма, руб. |

| 1 | Пачка бумаги | штука | 1 | 140 | 140 |

| 2 | Шариковые ручки | штука | 3 | 10 | 30 |

| 3 | Карандаши | штука | 2 | 5 | 10 |

| 4 | Ластик | штука | 1 | 5 | 5 |

| 5 | Ватман | штука | 6 | 10 | 60 |

| 6 | Линейка | штука | 1 | 20 | 20 |

| 7 | Лазерные диски | штука | 1 | 15 | 15 |

| 8 | Картридж для принтера | штука | 1 | 770 | 770 |

| 9 | ПЭВМ | HP 635 | 1 | 14500 | 14500 |

| Итого Зм ≈: 15550 | |||||

В итоге материальные затраты составят: 15550 руб.

Затраты на оплату труда

Затраты на оплату труда начисляются исходя из ставки руководителя и разработчика и времени, затраченного на выполнение работы. Заработная плата начисляется по следующей формуле:

ЗП = Т × Д

где Т – тарифная ставка;

Д – количество дней работы.

Руководитель имеет ставку 15000 рублей, а инженер 12000 рублей.

Таким образом, исходя из затрат на разработку (руководитель – 15 дней, инженер – 78 дней), заработная плата равна:

ЗПрук = 15000/22 × 15 = 10227,3 руб.,

ЗПинж = 12000/22 × 78 = 42545,5 руб.

Фонд оплаты труда составит:

ФЗП = 10227,3 + 42545,5 = 52772,8 руб.

Расчет основной заработной платы исполнителей, занятых в разработке изделия, приведен в таблице 5.3

Таблица 5.3 – Заработная плата исполнителей

| № | Исполнитель | Затраты времени, дни | Дневная зарплата, руб. | Зарплата, руб |

| 1 | Руководитель | 15 | 681,8 | 10227,3 |

| 2 | Инженер | 78 | 545,5 | 42545,5 |

| Итого: Фзп=52772,8 | ||||

Отчисление на страховые взносы:

Страховой взнос (СВ) составляет 30% от затрат на оплату труда:

СВ = 52772,8 × 0,3 = 15831,8 руб.

Страхование от несчастного случая = 0,002 × 52772,8 = 105,5 руб.

Амортизация основных фондов

Амортизация основных фондов не рассчитывается т.к. стоимость одного оборудования меньше 40000 тыс. руб. По налоговому кодексу РФ амортизации не подлежит.

Общие прямые затраты составят:

Зпрям = Зм + Фзп + СВ + СНС = 15550 + 52772,8 + 15831,8 + 105,5 = 84260 руб.

Прочие расходы берутся от величины прямых общих затрат в установленном размере. В нашем случае они составят 10% от общих прямых затрат:

Зн = 84260 × 0,1 = 8426 руб.

Общие затраты на разработку составят:

З = Зпрям + Зн = 84260 + 8426 = 92686 руб.

Необходимые расходы сведены в таблицу 5.4.

Таблица 5.4 – Необходимые расходы

| Наименование калькуляционных статей расходов | Сумма, руб. | Удельный вес, % |

| Материальные затраты, Зм | 15550 | 16,7 |

| Затраты на заработную плату, Фзп | 52772,8 | 57 |

| Страховой взнос (СВ) + Страхование от несчастного случая | 15937,3 | 17,2 |

| Амортизация | 0 | % |

| Прочие расходы, Зн | 8426 | 9,1 |

| Общие затраты, З | 92686 | 100 |

Цена = Себестоимость + Прибыль + НДС

Прибыль = 50% от Себестоимости

Прибыль = 92686 × 0,5 = 46343 руб.

НДС = 18% от (Себестоимость + Прибыль)

НДС = (92686 + 46343) × 0,18 = 25025,22 руб.

Цена = 92686 + 46343 + 25025,22 = 164054.22 руб.

5.3 Расчет себестоимости проекта

Составим смету на приобретение оборудования и приведем расчет капитальных затрат на реализацию широкополосной сети доступа. Нам понадобится следующее оборудование:

Таблица 5.5 – Смета на приобретение оборудования

| № | Наименование | Тип, марка | Кол – во, штук | Цена, руб. | Стоимость, руб. |

| 1 | Магистральный модем | DefiDev AHES - 202 | 4 | 25278 | 101112 |

| 2 | Клиентский модем | DefiDev AMH -200 | 500 | 2900 | 1450000 |

| 3 | Устройство инжекции | DefiDev ICU -438 | 9 | 1580 | 14220 |

| 4 | Аппаратное средство | DefiDev AGW-200 | 1 | 12250 | 12250 |

| 5 | T – коннектор | DefiDev | 9 | 300 | 2700 |

| 6 | Управляемый коммутатор | Ruby Tech ES -2310c | 2 | 4050 | 8100 |

| 7 | ИБП | Powercom WOW-300U | 3 | 1397 | 4191 |

| 8 | Антивандальный шкаф | Энергомера ST2V | 2 | 3420 | 6840 |

| Итого: Зм = 1599413 руб. | |||||

Расход электроэнергии определяется исходя из установленной мощности оборудования (перфоратор – потребляемая мощность 650 Вт/ч), времени его работы (5 часов) и стоимости одного кВт в час (2,67 руб.).

Затраты на электроэнергию: Зэл = (0,65 × 5) × 2,67 = 8,70 руб.

Таблица 5.6 - Затраты на оплату труда

| № | Кол – во рабочих | Исполнитель | Тариф ставка руб./день | Время работы, дни | ЗПосн |

| 1 | 1 | Инженер | 545,5 | 5 | 2727,5 |

| 2 | 3 | Монтажник | 1130 | 5 | 16950 |

| 3 | 1 | Техник | 1360 | 2 | 2720 |

| Итого: Фз = 22397,5 руб. | |||||

СВ = 22397,5 × 0,3 = 6719,25 руб

СНС = 0,002 × 22397,5 = 44,8

Амортизация основных фондов не рассчитывается т.к. стоимость одного оборудования меньше 40000 тыс. руб. По налоговому кодексу РФ амортизации не подлежит.

Общие прямые затраты составят: Зпрям = Зм + Фзп + Зэл + СНС + СВ = 1599413 + 22397,5 + 8,70 + 44,8 + 6719,25 = 1628583,25 руб.

Прочие расходы: Зн = 0,02 ×1628583,25 = 32571,7 руб.

Общие затраты на реализацию составят:

З = Зпрям + Зн = 1628583,25 + 32571,7 =1661155 руб.

Таблица 5.7 – Необходимые затраты на реализацию

| Наименование калькуляционных статей расходов | Сумма, руб. | Удельный вес, % |

| Материальные затраты, Зм | 1599413 | 96,28 |

| Затраты на заработную плату, Фзп | 22397,5 | 1,35 |

| Прочие расходы, Зн + Зэл +СНС + СВ | 39344,45 | 2,37 |

| Амортизация | 0 | % |

| Общие затраты, З | 1661155 | 100 |

Цена = Себестоимость + Прибыль + НДС

Прибыль = 50% от Себестоимости

Прибыль = 1661155 × 0,5 = 830577,5 руб.

НДС = 18% от (Себестоимость + Прибыль)

НДС = (1661155 + 830577,5) × 0,18 = 448511,85 руб.

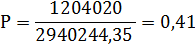

Цена = 1661155 + 830577,5 + 448511,85 = 2940244,35 руб.

5.4 Определение экономической эффективности внедряемой сети доступа

Затраты на эксплуатацию сети:

Таблица 5.8 - Затраты на оплату труда

| № | Кол – во рабочих | Исполнитель | Тариф ставка руб./день | Время работы, дни | ЗПосн |

| 1 | 1 | Монтажник | 1130 | 22 | 24860 |

| 2 | 1 | Монтажник | 1130 | 22 | 24860 |

| 3 | 1 | Монтажник | 1130 | 22 | 24860 |

| 4 | 1 | Техник | 1360 | 22 | 29920 |

| Итого: Фз = 104500 руб. | |||||

Отчисление на страховые взносы:

Страховой взнос (СВ) составляет 30% от затрат на оплату труда:

СВ = 104500 × 0,3 = 31350 руб.

Страхование от несчастного случая = 0,002 × 104500 = 209 руб.

Общие прямые затраты : Зпрям = Ф3 + СВ + СНС = 136059 руб.

Прочие расходы: Зн = 0,1 × 136059 = 13606 руб.

Общие затраты на поддержание сети:

З = Зпрям + Зн = 149665 руб.

Необходимо посчитать прибыль, получаемой от проектируемой сети доступа, в год. Предположим, что подключатся 50 % абонентов (500 клиентов).

Установлена абонентская плата за месяц пользования безлимитным интернетом и равна 500 руб./месяц.

Расчет дохода проектируемой сети доступа:

Дм = N × А = 500 × 500 = 250000 руб.

Где Дм – доход в месяц

N – количество абонентов

А – тариф

Дг = Дм × 12 = 3000000 руб.

Годовая прибыль:

П = 12 × (Дм - З) = 12× (250000 - 149665) = 1204020 руб.

Расчет срока окупаемости проекта:

Средний период окупаемости:

Рассчитаем коэффициент экономической эффективности:

Полученные значения коэффициента экономической эффективности Р сопоставим с соответствующим отраслевым нормативом Еn. Норматив общей эффективности для предприятия связи Еn = 0,15

Капитальные вложения в сеть доступа на основе технологии PLC являются эффективными, так как Р > Еn.

Вывод: Расчеты показали что проект является выгодным. Нет необходимости содержать большой штат работников т.к. оборудование настраивается дистанционно. Необходимо вкладывать средства в развитие сети доступа, чтобы повысить конкурентоспособность, скорость передачи информации и количество пользователей.