Выпускная квалификационная работа

Министерство науки и высшего образования Российской Федерации

Санкт-Петербургский политехнический университет Петра Великого

Институт промышленного менеджмента, экономики и торговли

Высшая школа ________________________

Работа допущена к защите

Директор

Высшей школы ________________

_________________ И. О. Фамилия

«____» ____________ 20ХХ г.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

РАБОТА БАКАЛАВРА

Анализ путей повышения эффективности деятельности ООО «Торговый Дом Миранда»

по направлению подготовки __________________________

(код и наименование направления подготовки)

направленность (профиль) __________________________

(код и наименование направленности (профиля)

образовательной программы)

Выполнил студент

гр. з3730000/00000 ____________ И. О. Фамилия

Руководитель

должность,

ученая степень, ученое звание ____________ И. О. Фамилия

Консультант

по нормоконтролю ____________ И. О. Фамилия

Санкт-Петербург

20ХХ

Ministry of Science and Higher Education of the Russian Federation

Peter the Great St. Petersburg Polytechnic University

Institute of Industrial Management, Economics and Trade

Graduate School ________________________

The work is admitted to defend

Head of the Graduate School

_______________________________

_________________ N. P. Surname

«____» ____________ 20ХХ

GRADUATE QUALIFICATION PAPER

BACHELOR'S THESIS

ANALYSIS OF WAYS TO IMPROVE THE EFFICIENCY OF LLC « TRADING HOUSE MIRANDA»

Field of study __________________________

(code and name)

Educational program __________________________

(code and name)

Сompleted by student

gr. з3730000/00000 ____________ N. P. Surname

Supervisor

Position,

academic degree, academic rank ____________ N. P. Surname

Consultant

for standards compliance ____________ N. P. Surname

St. Petersburg

20ХХ

САНКТ-ПЕТЕРБУРГСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ПЕТРА ВЕЛИКОГО

Институт промышленного менеджмента, экономики и торговли

Высшая инженерно-экономическая школа

УТВЕРЖДАЮ

Директор ВИЭШ,

д.э.н., профессор

________ Д.Г. Родионов

«__» ______20ХХ г.

ЗАДАНИЕ

на выполнение выпускной квалификационной работы

студенту Савенковой Ульяне Александровне 3733801/60501

фамилия, имя, отчество (при наличии), номер группы

1. Тема работы: Анализ путей повышения эффективности деятельности компании «ООО Торговый Дом Миранда»

2. Срок сдачи студентом законченной работы: « 1 » июня 20ХХ г.

3. Исходные данные по работе: Законодательные, методические, инструктивные материалы по теме. Материалы производственной практики. Монографии, учебники, справочники по теме. Статьи и другие периодические издания. Материалы INTERNET - публикаций.

4. Содержание работы (перечень подлежащих разработке вопросов):

1. Общая характеристика и сущность понятия эффективности. 2. Характеристика деятельности компании ООО «Торговый Дом Миранда». 3. Анализ путей повышения эффективности деятельности ООО «Торговый Дом Миранда»

5. Перечень графического материала (с указанием обязательных чертежей): 1. Схема факторов, влияющих на показатели эффективности. 2. Блок-схема бизнес процессов компании. 3. Список мер направленных на повышение эффективности деятельности компании.

6. Консультанты по работе:

7. Дата выдачи задания «13» марта 20ХХ г.

Руководитель ВКР __________________ (________________)

подпись расшифровка

Задание принял к исполнению «13» марта 20ХХ г.

Студент __________________ (________________)

подпись расшифровка

РЕФЕРАТ

На 73 с., 10 рисунков, 20 таблиц, 3 приложения.

КЛЮЧЕВЫЕ СЛОВА: эффективность, повышение, предприятие, бизнес, доходы. расходы, прибыль, рентабельность, деятельность, предпринимательство, анализ.

Тема выпускной квалификационной работы: «Анализ путей повышения эффективности деятельности ООО «Торговый Дом Миранда»».

Данная работа посвящена исследованию проблем эффективности деятельности предприятия ООО «Торговый Дом Миранда» и разработке конкретных рекомендаций по их устранению. Задачи, которые решались в ходе исследования:

1. Изучение понятия и сущности эффективности деятельности.

2. Исследование факторов, влияющих на эффективность работы предприятия.

3. Рассмотрение диагностики эффективности финансово-хозяйственной деятельности организации.

4. Проведение общей характеристики предприятия ООО «Торговый Дом Миранда».

5. Анализ эффективности финансово-хозяйственной деятельности за 20ХХ-20ХХ гг.

6. Выявление недостатков в работе организации .

7. Разработка мероприятий по совершенствованию деятельности организации.

8. Оценка экономической эффективности предложенных мероприятий.

Работа проведена на базе ООО «Торговый Дом Миранда», где собиралась значительная часть фактического материала: результаты финансово-хозяйственной деятельности, бухгалтерская отчетность. Были проведены расчеты, показывающие наглядно эффективность работы предприятия. Анализ проводился методом сбора и обработки данных с помощью Microsoft Excel.

В результате была проанализирована эффективность работы предприятия, проведены финансовые расчеты. Разработаны эффективные рекомендации по устранению имеющихся проблем.

ABSTRACT

73 pages, 10 figures, 20 tables, 3 appendices

KEYWORDS: EFFICIENCY, IMPROVEMENT, ENTERPRISE, BUSINESS, REVENUE. EXPENSES, PROFIT, PROFITABILITY, ACTIVITY, ENTREPRENEURSHIP, ANALYSIS.

The topic of the final qualifying work: «Analysis of ways to improve the efficiency of the company «Miranda Trading House»».

This work is devoted to the study of problems of efficiency of the company "Miranda Trading House" and the development of specific recommendations for their elimination. Tasks that were solved in the course of the study:

1. Study of the concept and essence of performance.

2. Research of factors that affect the efficiency of the enterprise.

3. Review of diagnostics of the effectiveness of financial and economic activities of the organization.

4. General characteristics Of the company "Miranda Trading House" LLC.

5. Analysis of the effectiveness of financial and economic activities for 20ХХ-20ХХ.

6. Identification of shortcomings in the organization's work .

7. Development of measures to improve the organization's activities.

8. Assessment of the economic efficiency of the proposed measures.

The work was carried out on the basis of "Miranda Trading House" LLC, where a significant part of the actual material was collected: the results of financial and economic activities, accounting statements. Calculations were made that clearly show the efficiency of the enterprise. The analysis was performed by collecting and processing data using Microsoft Excel.

As a result, the company's performance was analyzed and financial calculations were made. Effective recommendations have been developed to eliminate existing problems.

Содержание

Введение.. 8

1. Теоретические аспекты эффективности финансово-хозяйственной деятельности 12

1.1 Понятие и сущность эффективности деятельности. 12

1.2 Факторы, влияющие на эффективность работы предприятия. 14

1.3 Диагностика эффективности финансово-хозяйственной деятельности организации 17

2. Анализ эффективности финансово-хозяйственной деятельности ООО «Торговый Дом Миранда» 22

2.1 Общая характеристика предприятия. 22

2.2 Анализ эффективности финансово-хозяйственной деятельности за 20ХХ-20ХХ гг. 27

2.3 Выявление недостатков в работе организации. 34

3. Повышение эффективности деятельности ООО «Торговый Дом Миранда» 37

3.1 Разработка мероприятий по совершенствованию деятельности организации 37

3.2 Оценка экономической эффективности предложенных мероприятий 40

Заключение.. 45

список использованных источников.. 46

Приложение А. Организационная структура управления ООО «Торговый Дом Миранда» 50

Приложение Б. Бухгалтерский баланс ООО «Торговый Дом Миранда» 51

Приложение В. Отчет о финансовых результатах ООО «Торговый Дом Миранда» 51

Введение

Актуальность темы исследования обусловлена тем, что ведение любого современного бизнеса в любой отрасли (сфере) неразрывно связано с эффективностью работы субъекта предпринимательской деятельности. Когда речь идет об эффективности в широком смысле понимания данного термина, как минимум стоит иметь в виду получение прибыли, то есть превышение доходов над расходами, а как максимум благоприятные и положительные прогнозы, перспективы работы организации в той или иной отрасли в будущем.

Говоря о бизнесе, о предпринимательской деятельности или даже о деятельности некоммерческого характера всегда стоит вопрос об эффективности работы организации, учреждения, предприятия, компании, фирмы. Для коммерческих организаций эффективной деятельностью считаются высокие показатели доходности, прибыли, рентабельности, спроса на товары и услуги, высокие индикаторы конкурентоспособности и узнаваемости организации. Для некоммерческих подразделений эффективность может определяться какими-либо социальными факторами, ролью в обществе, например, ростом занятости населения и тому подобное.

В рамках данного исследования речь пойдет именно о коммерческой эффективности, как наиболее важной с точки зрения ведения бизнеса. Определение и анализ эффективности деятельности определяются множеством показателей (производительностью труда, финансовыми коэффициентами, рентабельностью и многими другими). В настоящее время компании на локальном уровне определяют для себя те или иные показатели эффективности. На государственном уровне данный процесс в некоторой степени урегулирован правилами ведения бухгалтерского учета [1], которыми устанавливаются требования к бухгалтерскому балансу, отчету о финансовых результатах и другим финансовым документам. Анализ данных документов позволяет заинтересованным лицам (инвесторам, руководству предприятия, акционерам и др.) выявить ключевые недостатки и тенденции развития того или иного предприятия.

Следовательно, эффективность нельзя определить поверхностно, оценка эффективности требует анализа комплекса показателей финансово-хозяйственной деятельности предприятия в структуре и динамике за определенный период времени, проведение и выявление соответствия тех или иных показателей нормативам, ожиданиям, планам (продаж, например) компании.

На сегодняшний день отсутствует какая-либо единая методика, позволяющая дать полную оценку эффективности деятельности организации. Для различных отраслей и предприятий используются свои методики, при чем, в большинстве случаев собственной локальной разработки. Немаловажное значение при этом играют и труды ученых (Н. В. Войтоловский, Г.В. Савицкая, Т.У. Турманидзе, А. Д. Шеремет и др.), посвященные анализу финансово-хозяйственной деятельности предприятий и организаций, которые также используются для оценки результативности ведения бизнеса.

Важно при этом сказать, что независимо от выбранной методики диагностики эффективности, практически всегда такого рода анализ основывается на финансовой/бухгалтерской отчетности предприятия за определенный промежуток времени.

Важность оценки эффективности деятельности при этом имеет решающее значение, поскольку такой анализ позволяет выявить ключевые недостатки, проблемы в работе предприятии, и на основании этого разработать комплекс рекомендаций, путей по их устранению и дальнейшему развитию, по совершенствованию работы субъекта бизнеса.

Перечисленные выше обстоятельства, подчеркивающее актуальность изучения путей повышения эффективности деятельности предприятия, стали основной причиной выбора темы исследования.

Законодательной базой исследования послужили: федеральный закон от 06.12.20ХХ № 402-ФЗ «О бухгалтерском учете» [1], федеральный закон от 08.02.20ХХ № 14-ФЗ «Об обществах с ограниченной ответственностью» [2], федеральный закон от 08.12.20ХХ № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» [3] и другие нормативно – правовые акты.

Теоретико-методологической основой исследования послужили труды авторов в управленческой, стратегической, предпринимательской и экономической областях, работы ученых, которые посвящены изучению эффективности работы предприятий, комплекс основных положений государственного регулирования предпринимательских отношений. Значимыми являются исследования таких авторов, как: Домрачев А. С., Корнев Г. Н., Крылов С.И., Канке А.А., Минаева О. А., Самоделкина А. В., Савицкая Г.В., Турманидзе Т.У., Чеглакова С.Г., Шеремет А. Д. и др.

При этом, несмотря на наличие достаточно большого количества научных работ по изучению эффективности функционирования предприятий, не все аспекты темы исследования серьезно проработаны. В представленных трудах ученых, не было уделено достаточного внимания анализу путей повышения эффективности деятельности конкретно взятых субъектов бизнеса, что в итоге и обусловило выбор темы работы, ее цели и задачи.

Целью выпускной квалификационной работы Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

Поставленная цель была достигнута с помощью решения следующих задач:

1. Изучение понятия и сущности эффективности деятельности.

2. Исследование факторов, влияющих на эффективность работы предприятия.

3. Рассмотрение диагностики эффективности финансово-хозяйственной деятельности организации.

4. Проведение общей характеристики предприятия ООО «Торговый Дом Миранда».

5. Анализ эффективности финансово-хозяйственной деятельности за 20ХХ-20ХХ гг.

6. Выявление недостатков в работе организации .

7. Разработка мероприятий по совершенствованию деятельности организации.

8. Оценка экономической эффективности предложенных мероприятий.

Методология исследования: в работе использовался метод анализа литературы, метод синтеза, обобщения и систематизации материалов, метод математической обработки полученных результатов, сравнения и анализа, нормативного подхода, метод эмпирико-теоретического общенаучного описания, графической интерпретации результатов, табличный способ.

Объектом исследования является ООО «Торговый Дом Миранда».

Предметом исследования в данном случае выступают показатели эффективности деятельности ООО «Торговый Дом Миранда».

Гипотеза исследования: предложенные рекомендации в рамках повышения эффективности деятельности ООО «Торговый Дом Миранда» позволят улучшить положение предприятия на рынке и его показатели финансовой деятельности.

Научная новизна данной работы представлена следующими положениями и выводами:

1. Выявлены ключевые недостатки эффективности деятельности ООО «Торговый Дом Миранда».

2. Разработан комплекс конкретных рекомендаций по совершенствованию эффективности деятельности ООО «Торговый Дом Миранда».

Практическую значимость: Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

Информационно-эмпирическую и нормативную базу Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

Структура работы. Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

1. Теоретические аспекты эффективности финансово-хозяйственной деятельности

1.1 Понятие и сущность эффективности деятельности

Эффективность наряду с результативностью является одним из ключевых понятий реализации намеченных целей и планов субъектов предпринимательской деятельности, при чем, не зависимо от того являются ли такие цели тактическими или стратегическими. В любом случае именно посредством эффективности определяется целесообразность существования и развития организации, предприятия в целом в конкурентной среде [7, с. 140].

Эффективность как понятие рассматривалось в трудах различных ученых уже достаточно давно, об эффективности говорится практически во всех сферах и областях, отраслях человеческой жизнедеятельности, поскольку именно эффективность определяет конечный результат, его положительное нужно, планируемое значение.

Так, действительно, если обратиться к взглядам и научным трудам таких исследователей, как У. Петти и Ф. Кенэ [24], то можно увидеть, что, по их мнению, понятие эффективности следует отождествить с результативностью, а рассматривали данные исследователи, обозначенные понятия с позиции эффективного функционирования органов власти соответствующих стран.

Для того, чтобы выразить собственное мнение по данному поводу представляется необходимым рассмотреть различные точи зрения разных ученых и исследователей на понятие эффективности деятельности, что в рамках данной работы наглядно представлено в таблице 1.1.

Таблица 1.1 Ключевые подходы к определению термина «эффективность» деятельности предприятия [разработано автором]

| Авторы | Точка зрения |

| Подход, рассматривающий эффективность с точки зрения отношения результата к осуществлённым расходам, затратам | |

| Винокуров Ю.А. [28] | |

| Коган А.Б., Болдырева Н.П. [29] | |

| Лапыгин Ю.Н. [11, с. 75] | |

| Минаева О.А. [12, с. 42] | |

|

| |

| Васютинский И.Ю. [30] | |

| Генкин Б.М. [5, с. 154] | |

| Домрачев А.С. [6, с. 58] | |

|

| |

|

| |

| Алле М. [31] | |

| Паринов Д.В. [32] | |

| Синк Д. [33] | |

| Шафронов А. [34] | |

Рассматривая представленную в таблице теоретическую информацию, хотелось бы отметить, что наиболее популярным среди всех подходов является понимание эффективности в контексте соотношения затраченных ресурсов, расходов и всего того, что можно затратить на достижение намеченной цели к полученному результату.

Такую позицию на понятие эффективности в целом можно легко объяснить, поскольку затраты и ресурсы измеримы, конечный итог, результат тоже в большинстве случаев измерим, а, значит, имеет место быть и измеримость эффективности, что особенно важно для работы любого современного предприятия. Ведь для оценки результатов своей деятельности, организация должна понимать то, насколько эффективно она работает, то может ли она существовать в ближайшем будущем и не станет ли банкротом и так далее.

Когда речь идет об эффективности, важно также не путать понятие эффекта и результата, поскольку эффект предполагает соотношение затраченных ресурсов к результату, а результат предполагает наличие конечного продукта достижение цели. Следовательно, эффект и результат это два совершено разных термина.

Таким образом, Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

1.2 Факторы, влияющие на эффективность работы предприятия

Эффективность любой деятельности, в особенности предпринимательской определяется влиянием различных факторов, в том числе внутренних и внешних на среду функционирования предприятия, бизнеса.

Внешние факторы не зависят от деятельности предприятия, но количественно определяют уровень использования производственных и финансовых ресурсов того или иного предприятия. Факторы, влияющие на эффективность деятельности коммерческой организации, представлены на рисунке 1.1.

Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

| Факторы, влияющие на показатели эффективности |

Рисунок 1.1 - Схема факторов, влияющих на показатели эффективности [разработано автором]

Народохозяйственные факторы представлены возможностями и результативностью реализации инвестиционной политики, научно-технического прогресса, общими социально-экономическими тенденциями развития народного хозяйства.

Деление факторов на объективные и субъективные представлено на рисунке 1.2.

| Факторы эффективности |

Рисунок 1.2 - Объективные и субъективные факторы эффективности [21, с 4]

Также факторы эффективности коммерческой работы подразделяются на общие и специфические. Общие факторы действуют во всех отраслях экономики, а специфические – действуют в условиях отдельной отрасли экономики, либо предприятия. Данная классификация факторов помогает более полно учесть особенности отдельных предприятий и отраслей, а также дать точную оценку их деятельности.

Если при анализе эффективности ставится цель – измерить то или иное влияние факторов, то применяется классификация факторов на количественные и качественные, прямые и косвенные, простые и сложные, измеримые и неизмеримые.

Количественные факторы выражают количественную оценку явления (количество оборудования, работников, ресурсов и так далее), качественные факторы оценивают внутренние качества и особенности, исследуемого явления или процесса (производительность труда, рентабельность и так далее).

Таким образом, Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст.

1.3 Диагностика эффективности финансово-хозяйственной деятельности организации

В зарубежной практике оценку эффективности финансово-хозяйственной деятельности компаний производят с помощью финансового анализа. В широком смысле слова, финансовый анализ иностранных предприятий включает в себя определение уровня риска и ожидаемой доходности. Результатом финансового анализа является принятие решения инвестором об оптимальном распределении финансовых инвестиционных средств на рынке для отдельных компаний [10, с. 83].

Далее, в таблице 1.2, рассмотрим финансовые показатели эффективности деятельности предприятия, используемые в зарубежной и российской практике.

Таблица 1.2 - Показатели финансовой эффективности [10, с. 84]

| Применяемые в Европе и США по Хитчингу К. и Стоуну Д. | |

| Показатели, рассчитанные на основе прибыли | Индикаторы объема продаж (реализованной продукции) |

| Граница (запас) прибыли - отношение прибыли к объему продаж | |

| Эффективность примененных ресурсов | Эффективность потребленных ресурсов |

|

| |

| Применяемые в России | |

|

| |

|

| |

В таблице представлены показатели эффективности, сгруппированные по способу представления результата и затрат (ресурсов). Показатели эффективности, рассчитанные по отношению к прибыли, характеризуют рентабельность использования ресурсов предприятия. Анализ методов оценки уровня платежеспособности предприятий, применяемых в Европе и США и сравнение этих методик с отечественными, показывает, что основные методические положения обоих подходов в основном совпадают.

В современной экономической литературе даются разные подходы и к диагностике эффективности финансово-хозяйственной деятельности организации. Рассмотрим, например, наиболее популярную методику А.Д. Шеремета и Р.С. Сайфулина.

В рамках данной методики сопоставляется общая величина запасов и затрат компании и источников средств их формирования [22, с. 198]:

Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

Общая величина основных источников формирования запасов и затрат, то есть наличие собственных оборотных средств, долгосрочных кредитов и заемных средств, краткосрочных кредитов и заемных средств, то есть все источники, которые возможны определяется по формуле [22, с. 198]:

ВИ = (СС+ДЗС+КЗС) - ВА =

= (стр.1300 + стр.1400 + стр.1510) - стр.1100, (1.4)

где ВИ – все источники;

КЗС – краткосрочные заемные средства.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек или недостаток собственных оборотных средств [22, с. 198]:

ФСОС = СОС – ЗЗ, (1.5)

где ФСОС – излишек или недостаток собственных оборотных средств.

2. Излишек или недостаток перманентного капитала [22, с. 198]:

ФПК = ПК-ЗЗ, (1.6)

где ФПК – излишек или недостаток перманентного капитала.

3. Излишек или недостаток всех источников (показатель финансово – эксплуатационной потребности) [22, с. 198]:

ФВИ = ВИ – ЗЗ, (1.7)

Ка = СС / Вб = стр. 1300 / стр.1700 , (1.10)

где Ка – коэффициент автономии.

По этому показателю судят, насколько предприятие независимо от заемного капитала. Коэффициент автономии является наиболее общим показателем финансовой устойчивости компании. Рост этого Коэффициента говорит об усилении финансовой устойчивости компании [20, с. 128].

Далее, в таблице 1.3, рассмотрим показатели финансовой деятельности предприятия, которые дают наглядную их характеристику с точки зрения Г. В. Савицкой.

Таблица 1.3 - Показатели финансовой деятельности предприятия [17, с. 202]

| Показатели | Характеристика | Критерии |

| Коэффициент финансового риска | < 0,7 | |

| Коэффициент автономии | > 0,5 | |

| Коэффициент финансовой устойчивости | 0,8-0,9 | |

| Коэффициент маневренности собственных источников | 0,5 | |

| Коэффициент устойчивости структуры мобильных средств | 0,6 | |

| Коэффициент обеспеченности оборотного капитала | > 0,1 |

Одним из критериев оценки финансовой деятельности предприятия является его платежеспособность (ликвидность). Баланс считается абсолютно ликвидным, если имеет место следующие соотношения [15, с. 140]:

А1 >= П1, А2 >= П2 , А3 >= П3, А4 <= П4, (1.15)

Помимо всего прочего для диагностики финансово-

Z = (ТА/ВБ) х 1,2 + (ДК/ВБ) х 1,4 + (ЧП/ВБ) х 3,3 +

(УК/ВБ) х 0,6 + (ВР/ВБ), (1.16)

где ТА - текущие активы,

ДК - добавочный капитал,

ЧП - чистая прибыль,

УК - уставный капитал,

ВР - выручка от реализации,

ВБ - валюта баланса.

Значение коэффициента вероятности банкротства соответствует следующим критериям оценки:

- менее 1,8 - очень высокая вероятность банкротства;

- от 2,81 до 2,7 – высокая;

- от 2,71 до 2,99 - средняя;

- от 3,0 – низкая.

Таким образом, исследование теоретических аспектов диагностики эффективности Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

Выводы по первой главе

В результате написания первой главы выпускной квалификационной работы можно сделать ряд следующих выводов.

1. Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

2.

3.

4.

5.

6.

7.

2. Анализ эффективности финансово-хозяйственной деятельности ООО «Торговый Дом Миранда»

2.1 Общая характеристика предприятия

ООО «Торговый Дом Миранда» осуществляет деятельность по оказанию платных услуг в области аренды и управления собственным или арендованным нежилым недвижимым имуществом с 20ХХ года. Дополнительными видами деятельности организации также являются: ремонт машин и оборудования; сбор отходов; обработка и утилизация отходов, осуществление строительных специализированных работ; оптовая торговля прочими пищевыми продуктами, включая рыбу, ракообразных и моллюсков; неспециализированная оптовая торговля; аренда грузового автомобильного транспорта с водителем; деятельность по доставке продуктов питания [35].

ООО «Торговый Дом Миранда» осуществляет свою деятельность на основании положений ном федерального закона от 06.12.20ХХ № 402-ФЗ «О бухгалтерском учете» [1], федерального закона от 08.02.20ХХ № 14-ФЗ «Об обществах с ограниченной ответственностью» [2], федерального закона от 08.12.20ХХ № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» [3] и других нормативно-правовых актов.

Согласно статистическим данным организации, списочная численность человек ООО «Торговый Дом Миранда» в настоящее время составляет 9 чел. [35].

Стратегической целью ООО «Торговый Дом Миранда» является развитие деятельности в торговой отрасли посредством диверсификации видов деятельности, обеспечения надежности и качества комплекса оказываемых услуг и продаваемых товаров.

Исследуемая организация имеет линейную организационную структуру управления, которая наглядно представлена в Приложении А. Линейная организационная структура (англ. Line organizational structure) представляет собой самую простую иерархическую структуру управления, называемую также пирамидальной или бюрократической. Линейной структуре свойственно состоять из руководителя организации и нескольких подчиненных сотрудников, руководящих определенными подразделениями предприятия.

Блок-схема бизнес процессов компании представлена на рисунке 2.1.

| Начало |

| Установление контакта с клиентом |

| Выявление потребности клиента |

| Формирование счета исходя из потребности клиента |

| Клиент счет подтвердил |

| Клиент счет не подтвердил |

| Оплата счета клиентом |

| Согласование формата доставки товара или условий предоставления услуги |

| Доставка товара/оказание услуги |

| Конец |

| Согласование потребности с поставщиками товаров (если товар) или с арендодателями (если услуга) |

Рисунок 2.1 - Блок-схема бизнес процессов компании [разработано автором]

Из данного рисунка видено, что ориентация бизнес процессов компании имеет целью установление контакта с клиентом и согласование с поставщиками потребностей клиентов для их удовлетворения.

Далее, в таблице 2.1, рассмотрим основные экономические показатели деятельности компании в динамике за три года (на основании финансовой отчетности, которая представлена в Приложении Б).

Таблица 2.1 - Динамика основных показателей финансово-хозяйственной деятельности ООО «Торговый Дом Миранда» за 20ХХ-20ХХ гг. [составлено автором]

| Показатели | 31.12. 20ХХ | 31.12. 20ХХ | 31.12. 20ХХ | Абс. изм., тыс. руб. 20ХХ к 20ХХ |

| Выручка, тыс. руб. |

|

|

|

|

| Среднесписочная численность, чел. |

|

|

|

|

| Производительность труда, тыс. руб./чел. |

|

|

|

|

| Годовой фонд оплаты труда работников, тыс. руб. |

|

|

|

|

| Среднегодовая зарплата работника, тыс. руб. |

|

|

|

|

| Себестоимость товаров, работы и услуг, тыс. руб. |

|

|

|

|

| Затраты на один рубль продаж, руб./руб. |

|

|

|

|

| Прибыль от продаж, тыс. руб. |

|

|

|

|

| Прибыль чистая, тыс. руб. |

|

|

|

|

| Рентабельность продаж,% |

|

|

|

|

Из таблицы видно, что выручка компании имеет отрицательную динамику. Так, в 20ХХ г. в сравнении с 20ХХ г. выручка снизилась на 2 640 тыс. руб. или на 13,15%, что связано с уменьшением объемов заказов и ростом числа конкурентов в рассматриваемой отрасли в г. Калининград. Так, в 20ХХ г. согласно статистическим данным компании, было оказано услуг, связанных с арендными отношениями, на сумму 14 218 тыс. руб., что ниже аналогичного показателя 20ХХ г. на 992 тыс. руб. или на 6,52% (см. таблицу 2.2).

Таблица 2.2 - Динамика и структура объемов продаж ООО «Торговый Дом Миранда» за 20ХХ-20ХХ гг. [составлено автором]

| Наименование | Объёмы продаж | |||||

| 31.12.20ХХ | 31.12.20ХХ | 31.12.20ХХ | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Услуги по управлению арендными отношениями |

|

|

|

|

|

|

| Деятельность, связанная с оптовой неспециализи-рованной торговлей |

|

|

|

|

|

|

| Прочие товары и услуги |

|

|

|

|

|

|

| Выручка |

|

|

|

|

|

|

Представленные данные свидетельствуют о том, что наибольшую долю в выручке компании приносит реализация услуг, связанных с арендными отношениями. Соответственно, удельный вес доходов от оказания данных услуг в 20ХХ г. составил 75,74 %, в 20ХХ г. – 79,82 % , а в 20ХХ г. – 81,52 %.

На втором месте находится деятельность, связанная с оптовой неспециализированной торговлей, которая принесла компании в 20ХХ г. 2 761 тыс. руб., что меньше аналогичного показателя 20ХХ г. на 367 тыс. руб. или на 11,73 %.

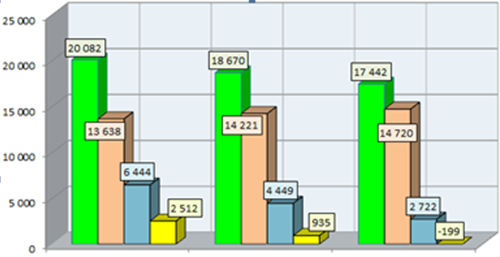

Наглядно ключевые показатели финансовой деятельности компании представлены на рисунке 2.2, из которого видно, что полная себестоимость в 20ХХ году увеличилась на 1 082 тыс. руб. или на 7,93 % в сравнении с 20ХХ г. и составила 14 720 тыс. руб. Увеличение себестоимости обусловлено ростом затрат на аренду помещений в рассматриваемом регионе деятельности предприятия, ростом расходов на оплату труда в связи с увеличением списочной численности работников на 12,50 % за последний год и другими факторами.

Валовая прибыль компании снизилась в 20ХХ г. в сравнении с 20ХХ г. на 3 722 тыс. руб. или на 57,76 %, что связано с более высокими тепами роста себестоимости в сравнении с темпами роста выручки от продаж.

Рисунок 2.2 - Динамика основных показателей финансово-хозяйственной деятельности ООО «Торговый Дом Миранда» за 20ХХ-20ХХ гг., тыс. руб. [разработано автором]

Годовой фонд оплаты труда в компании имеет положительную динамику, что обусловлено ростом среднемесячного размера заработной платы и увеличением численности сотрудников.

Производительность труда при этом снизилась за три года на 293 тыс. руб./чел. или на 13,15 %, что связано с более высокими темпами роста численности сотрудников в сравнении с темпами роста выручки компании.

Самым негативным результатом работы компании за последние годы стало снижение чистой прибыли до отрицательного значения, что связано с более высокими темпами роста объемов себестоимости в сравнении с темпами роста доходности компании по всем направлениям работы.

Таким образом, Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

2.2 Анализ эффективности финансово-хозяйственной деятельности за 20ХХ-20ХХ гг.

С экономической точки зрения

Таблица 2.3 – Горизонтальный анализ баланса ООО «Торговый Дом Миранда» за 20ХХ-20ХХ гг. [составлено автором]

| Показатель | Период | Относит. изм., % | ||||

| 31.12. 20ХХ | 31.12. 20ХХ | 31.12. 20ХХ | 20ХХ к 20ХХ | 20ХХ к 20ХХ | 20ХХ к 20ХХ | |

| АКТИВ | ||||||

| 1. Внеоборотные активы |

|

|

|

|

|

|

| Нематериальные активы |

|

|

|

|

|

|

| 2. Оборотные активы |

|

|

|

|

|

|

| Запасы |

|

|

|

|

|

|

| Финансовые вложения |

|

|

|

|

|

|

| Денежные средства и их эквиваленты |

|

|

|

|

|

|

| ИТОГО АКТИВОВ |

|

|

|

|

|

|

| ПАССИВ | ||||||

| 3.Капитал и резервы |

|

|

|

|

|

|

| Резервный капитал |

|

|

|

|

|

|

| Нераспределенная прибыль |

|

|

|

|

|

|

| 4. Долгосрочные обязательства |

|

|

|

|

|

|

| Прочие долгосрочные обязательства |

|

|

|

|

|

|

| 5. Краткосрочные обязательства |

|

|

|

|

|

|

| Кредиторская задолженность |

|

|

|

|

|

|

| ИТОГО ПАССИВОВ |

|

|

|

|

|

|

Горизонтальный анализ баланса компании показывает, что увеличение в динамике за три года происходит по следующим показателям активов:

Таблица 2.4 – Вертикальный анализ баланса ООО «Торговый Дом Миранда» за 20ХХ-20ХХ гг. [составлено автором]

| Показатель | 31.12.20ХХ | 31.12.20ХХ | 31.12.20ХХ | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| АКТИВ | ||||||

| 1. Внеоборотные активы |

|

|

|

|

|

|

| Нематериальные активы |

|

|

|

|

|

|

| 2. Оборотные активы |

|

|

|

|

|

|

| Запасы |

|

|

|

|

|

|

| Финансовые вложения |

|

|

|

|

|

|

| Денежные средства |

|

|

|

|

|

|

| ИТОГО АКТИВОВ |

|

|

|

|

|

|

| ПАССИВ | ||||||

| 3.Капитал и резервы |

|

|

|

|

|

|

| Резервный капитал |

|

|

|

|

|

|

| Нераспределенная прибыль |

|

|

|

|

|

|

| 4. Долгосрочные обязательства |

|

|

|

|

|

|

| Долгосрочные обязательства |

|

|

|

|

|

|

| 5. Краткосрочные обязательства |

|

|

|

|

|

|

| Кредиторская задолженность |

|

|

|

|

|

|

| ИТОГО ПАССИВОВ |

|

|

|

|

|

|

Анализ баланса показывает, что Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

Таблица 2.5 – Анализ ликвидности баланса ООО «Торговый Дом Миранда» за 20ХХ-20ХХ гг. [составлено автором]

| А | 31.12. 20ХХ | 31.12. 20ХХ | 31.12. 20ХХ | П | 31.12. 20ХХ | 31.12. 20ХХ | 31.12. 20ХХ | |

| А 1 |

|

|

| П 1 |

|

|

| |

| А 2 |

|

|

| П 2 |

|

|

| |

| А 3 |

|

|

| П 3 |

|

|

| |

| А 4 |

|

|

| П 4 |

|

|

| |

| Б |

|

|

| Б |

|

|

|

В нашем случае, баланс не соответствует оптимальным сочетанием активов и обязательств в течение рассматриваемого промежутка времени:

31.12.20ХХ: 41 662 > 0; 0 < 5 677; 230 < 22 867; 41 177 < 54 525.

31.12.20ХХ: 44 765 > 0; 0 < 8 610; 38< 20 135; 39 402 < 55 460.

31.12.20ХХ: 45 904 > 0; 0 < 11 335; 160 < 17 143; 37 675 < 55 261.

Исходя из этого, можно охарактеризовать ликвидность баланса в 20ХХ г. как недостаточную. Основными мерами по восстановлению платежеспособности являются: повышение доли высоколиквидных активов; поиск средств для погашения/уменьшения кредиторской задолженности (например, за счет рефинансирования); совершенствование платежного баланса и налоговая оптимизация.

Далее проведем оценку динамики показателей рентабельности, которые представлены в таблице 2.6.

Таблица 2.6 – Анализ показателей рентабельности ООО «Торговый Дом Миранда» за 20ХХ-20ХХ гг., % [составлено автором]

| Показатель | Формула расчёта [14, с. 146] | Период | ||

| 31.12. 20ХХ | 31.12. 20ХХ | 31.12. 20ХХ | ||

| Рентабельность продаж | Рп = Пп/В х 100% |

|

|

|

| Чистая рентабельность | Рч = Пч/С х 100% |

|

|

|

| Экономическая рентабельность | Рэ = В/Б х 100% |

| ||

| Рентабельность собственного капитала | Рск = Пп/К х 100 % |

| ||

| Рентабельность перманентного капитала | Рпк = Пп/(К + Д) х 100 % |

| ||

По результатам данной таблицы можно сделать вывод, что Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

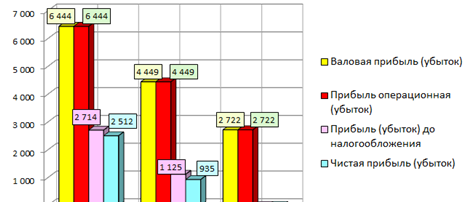

Далее на рисунке 2.3, на основании данных отчета о финансовых результатах наглядно рассмотрим динамику видов прибыли ООО «Торговый Дом Миранда» за 20ХХ-20ХХ гг.

Рисунок 2.3 - Динамика показателей видов прибыли ООО «Торговый Дом Миранда» за 20ХХ-20ХХ гг., тыс. руб. [составлено автором]

Из данного рисунка видно, что Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

Таблица 2.7 - Анализ отчета о финансовых результатах за 20ХХ-20ХХ гг., тыс. руб.

| Показатель | Период | Относит изм, % | |||

| 31.12. 20ХХ | 31.12. 20ХХ | 31.12. 20ХХ | 20ХХ к 20ХХ | 20ХХ к 20ХХ | |

| Выручка |

|

|

|

|

|

| Себестоимость продаж |

|

|

|

|

|

| Валовая прибыль |

|

|

|

|

|

| Прибыль операционная |

|

|

|

|

|

| Прочие доходы |

|

|

|

|

|

| Прочие расходы |

|

|

|

|

|

| Прибыль (убыток) до налогообложения |

|

|

|

|

|

| Текущий налог на прибыль |

|

|

|

|

|

| Чистая прибыль (убыток) |

|

|

|

|

|

Из данной таблицы видно, что Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

Далее, в таблице 2.8, рассмотрим динамику основных финансовых коэффициентов ООО «Торговый Дом Миранда» за 20ХХ-20ХХ гг.

Таблица 2.8 – Динамика финансовых Коэффициентов ООО «Торговый Дом Миранда» за 20ХХ-20ХХ гг. [составлено автором]

| Показатели | Норма | Формула расчёта [15] | 31.12.20ХХ | 31.12.20ХХ | 31.12.20ХХ | |

| 1. Общий показатель платежеспособности | ≥ 1 | L1=(А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3) |

|

|

| |

| 2. Коэф. абсолютной ликвидности | > 0,2 | L2= А1/ (П1+П2) |

|

|

| |

| 3. Коэф. «крити-ческой» оценки | > 1,5 | L3= (А1+А2)/ (П1+П2) |

|

|

| |

| 4. Коэф. текущей ликвидности | > 0,2 | L4=(А1+А2+А3)/ (П1+П2) |

|

|

| |

| 5.Коэф. маневренности капитала | > 0,5 | L5= А3 / ([А1+А2+А3] – [П1+П2]) |

|

|

| |

| 6. Доля оборотных средств в активах | > 0,5 | L6 = (А1+А2+А3)/ Б |

|

|

| |

| 7. Коэф. обеспеч. запасов и затрат собств. средствами | ≥ 0,6 | L7= (П4+А4)/ (А1+А2+А3) |

|

|

| |

| 8. Коэф. капитализации | ≤ 1,5 | U1=(стр. 1400+ стр. 1500)/стр. 1300 |

|

|

| |

| 9. Коэф. обеспеч. собственными источ. финанс.-я | ≥ 0,6 | U2=(стр. 1300 )/стр. 1200 |

|

|

| |

| 10. Коэф. фин. независимости | ≥ 0,5 | U3=стр. 1300/стр. 1700 |

|

|

| |

| 11. Коэф. финансирования | ≥ 0,1 | U4=стр.1300/(стр. 1400+1500) |

|

|

| |

| 12. Коэф. фин. устойчивости | ≥ 0,7 | U5=(стр.1300+стр.1400)/стр. 1600 |

|

|

| |

| 13. Коэф. маневренности | > 0,2 | К = (СК -ПА)/СК = СОС/СК |

|

|

| |

|

| ||||||

| 14. Коэф. обеспеч. запасов собств. источниками | ≥ 0,6 | К = (СК - ПА)/зап. = СОС/зап. |

|

|

| |

| 15. Коэф. автономии | > 0,5 | К = СК/ВБ |

|

|

| |

| 16. Коэф. соотнош. собственных и заемных средств | < 0,7 | К = ЗК/СК |

|

|

| |

| 17. Коэф. обеспеч. долгоср. инвестиций | ≥ 0,6 | К = ПА / (СК+ДО) |

|

|

| |

| 18. Коэф. иммобилизации | < 0,5 | К = ПА/ТА |

|

|

| |

| 19. Коэф. платежеспособности | ≥ 1 | Кп = стр. 1300 Форма 1 / (стр. 1520 + стр. 1510 + стр. 1550 + стр. 1400) |

|

|

| |

| 20. Коэф. прогноза банкротства | > 3 | Z = (ТА/ВБ) х 1,2 + (ДК/ВБ) х 1,4 + (ЧП/ВБ) х 3,3 + (УК/ВБ) х 0,6 + (ВР/ВБ) |

|

|

| |

Из данной таблицы видно, что Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

В таблице 2.9 приведен анализ финансовой устойчивости предприятия.

Таблица 2.9 – Анализ финансовой устойчивости ООО «Торговый Дом Миранда» за 20ХХ-20ХХ гг. [составлено автором]

| Показатели | Код стр., расчет | 31.12. 20ХХ | 31.12. 20ХХ | 31.12. 20ХХ |

| Источники собств. средств | 1300 |

|

|

|

| Нефинансовые активы | 1100 |

|

|

|

| Наличие собственных оборотных средств (СОС) | 1300-1100 |

|

|

|

| Долгосрочные кредиты | 1400 |

|

|

|

| Наличие собс. и долгоср. заемных источн. (СДИ) | 1300+1400-1100 |

|

|

|

| Краткосрочные кредиты | 1510 |

|

|

|

| Величина источников формирования запасов и затрат (ОВИ) | 1300+1400+1510-1100 |

|

|

|

| Общая величина запасов и затрат (ЗЗ) | 1210+1220 |

|

|

|

| Излишек (+), недостаток (-) собственных источников фин. запасов | СОС-ЗЗ |

|

|

|

| Излишек (+), недостаток (-) собственных и долгосрочных заемных источников фин. запасов | СДИ-ЗЗ |

|

|

|

| Излишек (+), недостаток (-) источников фин.-я запасов | ОВИ-ЗЗ |

|

|

|

| Тип финансовой ситуации | S |

|

|

|

|

|

|

| ||

|

|

|

| ||

| Финансовое состояние | S(0,0,1)-неуст. фин. полож | S(0,0,1)неуст. фин. полож | S(0,0,1)неуст. фин. полож | |

Из данной таблицы видно, что Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

Таким образом, анализ Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

2.3 Выявление недостатков в работе организации

Для выявления недостатков в работе организации наиболее целесообразным представляется провести SWOT – анализ и PEST – анализ, которые выступают качественным инструментом в принятии правильных управленческих решений.

Для оценки внутренней среды компании (в том числе ближнего окружения) проведем SWOT – анализ (см. таблицу 2.10), способствующий более полной характеристике сильных и слабых сторон, возможностей и угроз ООО «Торговый Дом Миранда».

Таблица 2.10 – SWOT анализ ООО «Торговый Дом Миранда» [составлено автором]

| № | Сильные стороны | б. | № | Слабые стороны | б. |

| 1С |

|

| 1Сл |

|

|

| 2С |

|

| 2Сл |

|

|

| 3С |

|

| 3Сл |

|

|

| 4С |

|

| 4Сл |

|

|

| 5С |

|

| 5Сл |

|

|

| 6С |

|

| 6Сл |

|

|

|

|

|

|

| ||

| Возможности | б. | № | Угрозы | б. | |

| 1В |

|

| 1У |

|

|

| 2В |

|

| 2У |

|

|

| 3В |

|

| 3У |

|

|

| 4В |

|

| 4У |

|

|

| 5В |

|

| 5У |

|

|

| 6В |

|

| 6У |

|

|

|

|

|

|

| ||

Представленные результаты SWOT

Таблица 2.11 - PEST – анализ ООО «Торговый Дом Миранда» [составлено автором]

| № | Политика | б. | № | Экономика | б. |

| 1П |

|

| 1Э |

|

|

| 2П |

|

| 2Э |

|

|

| 3П |

|

| 3Э |

|

|

| 4П |

|

| 4Э |

|

|

| 5П |

|

| 5Э |

|

|

| 6П |

|

| 6Э |

|

|

|

|

|

|

| ||

| № | Социум | б. | № | Технологии | б. |

| 1С |

|

| 1Т |

|

|

| 2С |

|

| 2Т |

|

|

| 3С |

|

| 3Т |

|

|

| 4С |

|

| 4Т |

|

|

| 5С |

|

| 5Т |

|

|

| 6С |

|

| 6Т |

|

|

|

|

|

|

| ||

Таким образом, Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

Выводы по второй главе

В результате написания второй главы выпускной квалификационной работы получены следующие результаты.

1. Проведенный анализ финансово-хозяйственной деятельности организации показал негативную динамику работы предприятия, что говорит о слабой эффективности деятельности. Ликвидность баланса предприятия недостаточная. Большинство финансовых коэффициентов и все показатели рентабельности имеют отрицательную динамику. Показатели прибыли снизились, а чистая прибыль по итогам прошедшего периода и вовсе имела отрицательное значение. Производительность труда снизилась.

2. Главной причиной отрицательных тенденций работы компании является снижение спроса, что, в свою очередь обусловлено такими факторами, как: отсутствие официального сайта; отсутствие системы стимулирования сбыта; в компании не проводятся рекламные мероприятия. В то время как компании, занимающиеся в торговой сфере, безусловно, должны уделять первостепенное внимание данным направлениям работы.

3. В связи со всем вышесказанным, предлагается для целей повышения эффективности работы предприятия рассмотреть следующие варианты совершенствования своей деятельности:

- Осуществить поиск путей по снижению стоимости арендных услуг.

- Найти более выгодных арендодателей.

- Разработать и создать официальный сайт.

- Разработать и внедрить систему стимулирования сбыта.

- Провести рекламную кампанию (наиболее выгодно это сделать в глобальной сети Интернет, поскольку число пользователей сети растет самыми высокими темпами).

- Осуществить поиск путей по оптимизации себестоимости.

3. Повышение эффективности деятельности ООО «Торговый Дом Миранда»

3.1 Разработка мероприятий по совершенствованию деятельности организации

Результаты анализа второй главы позволили сформировать сразу несколько ключевых направлений работы ООО «Торговый Дом Миранда», которые должны поспособствовать повышению эффективности деятельности организации. Рассмотрим на примере трех из них, как сможет компания улучшить свое положение в планируемом периоде.

Анализ путей повышения эффективности деятельности ООО «Торговый Дом Миранда» проведем по следующим трем направлениям/рекомендациям:

1. Создание официального сайта.

2. Популяризация деятельности в сети Интернет.

3. Разработка эффективной системы стимулирования сбыта.

Таблица 3.1 - Предполагаемые доходы и расходы, связанные с созданием сайта ООО «Торговый Дом Миранда», тыс. руб. [составлено автором]

| Наименование | Сумма |

| Расходы на создание и поддержание работы сайта в компании megagroup [36], тыс. руб./год |

|

| Планируемое количество просмотров сайта, согласно данным megagroup [36], ед./год |

|

| Средний доход с 1-го клиента согласно статистическим данным ООО «Торговый Дом Миранда» [35], тыс. руб./клиент/год |

|

| Коэффициент конверсии (сколько перейдут на сайт) (норма) [37], % |

|

| Коэффициент лидов (сколько совершат фактическое действие) (норма) [37], % |

|

| Доходы, тыс. руб./год |

|

| Прибыль по мероприятию 1, тыс. руб. |

|

Из данной таблицы видно, что данное мероприятие, действительно, является прибыльным, поскольку расходы, связанные с его реализацией будут меньше доходов на 1 367 тыс. руб.

Эффективность наличия официального сайта для компании проявляется в его функциональных особенностях, представленных на рисунке 3.1.

| Официальный сайт компании может функционировать как |

Рисунок 3.1 – Аспекты функционирования официального сайта компании с точки зрения эффективности для предприятия [разработано автором]

Мероприятие 2. Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

Таблица 3.2 - Предполагаемые доходы и расходы, связанные с популяризацией деятельности ООО «Торговый Дом Миранда» в сети интернет, тыс. руб. [составлено автором]

| Наименование | Сумма |

| Расходы на проведение рекламных мероприятий в компании Кармел (продвижение в соц. сетях, баннеры, тематические страницы) [38], тыс. руб./год |

|

| Планируемое количество просмотров рекламы, согласно данным Кармел [38], ед./год |

|

| Средний доход с 1-го клиента ООО «Торговый Дом Миранда», тыс. руб./клиент/год |

|

| Коэффициент конверсии (сколько перейдут на сайт после просмотра рекламы), % |

|

| Коэффициент лидов (сколько совершат фактическое действие), % |

|

| Доходы, тыс. руб./год |

|

| Прибыль по мероприятию 1, тыс. руб. |

|

Из данной таблицы видно, что данное мероприятие, действительно, является прибыльным, поскольку расходы, связанные с его реализацией будут меньше доходов на 898 тыс. руб.

Представляется, что совокупные доходы по мероприятию будут равны 1 058 тыс. руб./год, а расходы соответственно составят порядка 160 тыс. руб./год.

Мероприятие 3. Разработка эффективной системы стимулирования сбыта.

Таблица 3.3 - Предполагаемые доходы и расходы, связанные с внедрением системы стимулирования сбыта ООО «Торговый Дом Миранда», тыс. руб. [составлено автором]

| Наимено-вание | Число клиентов, покупаю-щих на данную сумму, ед./год | Сред-няя цена покупки, тыс. руб./клиента | Вы-ручка за 20ХХ год, тыс. руб. | Расхо-ды на выпла-ту скидки, тыс. руб. | Увели-чение числа клиентов минимум на 8 % | Вы-ручка за 20ХХ год (план), тыс. руб. |

| Скидка 0 % при покупке до 3 тыс. руб. |

|

|

|

|

|

|

| Скидка 5 % при покупке от 3 тыс. руб. до 10 тыс. руб. |

|

|

|

|

|

|

| Скидка 8 % при покупке от 10 тыс. руб. до 35 тыс. руб. |

|

|

|

|

|

|

| Скидка 10 % при покупке от 35 тыс. руб. до 10 тыс. руб. |

|

|

|

|

|

|

| Итого |

|

|

|

|

|

|

В данной таблице представляется, что Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

Таким образом, Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

3.2 Оценка экономической эффективности предложенных мероприятий

Для того, чтобы проанализировать важность и целесообразность внедрения разработки и реализации предложенных мероприятий для ООО «Торговый Дом Миранда», необходимо дать оценку экономической эффективности доходности, которую они принесут.

Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

Таблица 3.4 - Влияние внедрения предложенных мероприятий на эффективность работы ООО «Торговый Дом Миранда» в планируемом периоде, тыс. руб. [составлено автором]

| Показатель | Период | Абс. изм. | Отн. изм., % | |||

| 31.12. 20ХХ | 31.12. 20ХХ | 31.12. 20ХХ | 31.12. 20ХХ (с меропр.) | 20ХХ к 20ХХ | 20ХХ к 20ХХ | |

| Выручка, тыс. руб. |

|

|

|

|

|

|

| Себестоимость, тыс. руб. |

|

|

|

|

|

|

| Прибыль, тыс. руб. |

|

|

|

|

|

|

| Численность персонала, чел. |

|

|

|

|

|

|

| Производитель-ность труда, тыс. руб./чел. |

|

|

|

|

|

|

| Рентабельность, % |

|

|

|

|

|

|

| Эконмическая эффективность, тыс. руб. |

| |||||

| Экономический эффект, % |

| |||||

В данной таблице Текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст, текст

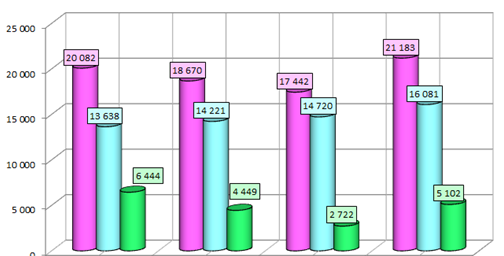

Рисунок 3.2 - Влияние внедрения предложенных мероприятий на эффективность работы ООО «Торговый Дом Миранда» в планируемом периоде, тыс. руб. [разработано автором]

Из данного рисунка видно, что

Рисунок 3.3 Динамика изменения производительности труда до и после реализации мероприятий по повышению эффективности работы ООО «Торговый Дом Миранда», тыс. руб./чел. [разработано автором]

Из данного рисунка видно, что после реализации мероприятий по повышению эффективности работы ООО «Торговый Дом Миранда», производительность труда увеличиться на 416 тыс. руб./чел. или на 21,45 %.

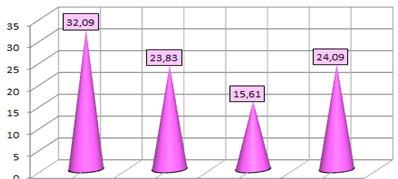

Динамика изменения рентабельности наглядно представлена на рисунке 3.4.

Рисунок 3.4 Динамика изменения рентабельности до и после реализации мероприятий по повышению эффективности работы ООО «Торговый Дом Миранда», % [разработано автором]

Общая рентабельность в данном случае вырастет на 8,48 % и составит 24,09% в 20ХХ г.

Экономический эффект от данных мероприятий рассчитывается по формуле [15, с. 89]:

Ээф = Вплан – Сплан – (Вфакт – Сфакт), (3.1)

где: Ээф – экономический эффект, тыс. руб.;

Вплан – планируемая выручка от мероприятий, тыс. руб.;

Сплан – планируемая себестоимость при проведении мероприятий, тыс. руб.;

Вфакт – базовая выручка или выручка без мероприятий, тыс. руб.;

Сфакт – базовая себестоимость или себестоимость прошлого года без мероприятий, тыс. руб.

Ээф = 21 183 - 16 081– (17 442 - 14 720) = 2 380тыс. руб.

Экономическая эффективность от данных мероприятий рассчитывается по формуле [15, с. 90]:

Э = 100 - (Пмеропр /Пбез меропр), (3.2)

где Э – экономическая эффективность, %;

Пмеропр – планируемая прибыль от мероприятий, тыс. руб.;

Смеропр – планируемая себестоимость мероприятий, тыс. руб.

Э = 100 - 5 102 / 2 722= 98,13 %.

Итак, в результате реализации предложенных мероприятий для ООО «Торговый Дом Миранда» чистый экономический эффект составит 2 380 тыс. руб., экономическая эффективность мероприятий при этом составит 98,13 %. Показатели деятельности предприятия улучшаться, следовательно, предложенные мероприятия эффективны, прибыльны и рентабельны, а, значит, целесообразны к внедрению на ООО «Торговый Дом Миранда».

Эффективность реализации предложенных мероприятий также предлагается оценить экспертным методом.

Далее, для оценки экономического эффекта от предложенных мероприятий проведём анализ эффективности их реализации для ООО «Торговый Дом Миранда», который определяется по формуле [19, с. 144]:

Рисунок 3.5 - Графическое представление коэффициента конкордации,% [разработано автором]

Из данного рисунка видно, что значение коэффициента конкордации (W = 81,11) превышает пороговое значение 0,50 , что свидетельствует о допустимости использования согласованной оценки.

Таким образом,

Выводы по третьей главе

В результате написания третьей главы выпускной квалификационной работы были получены следующие результаты.

Заключение

В процессе написания данной выпускной квалификационной работы были достигнуты поставленная цель и задачи исследования. Были разработаны рекомендации по повышению эффективности деятельности ООО «Торговый Дом Миранда».

список использованных источников

Нормативно-правовые акты

1. О бухгалтерском учете: федеральный закон от 06.12.20ХХ № 402-ФЗ [Текст]. – Собрание законодательства РФ, 20ХХ. - № 50. – Ст. 7344.

2. Об обществах с ограниченной ответственностью: федеральный закон от 08.02.20ХХ № 14-ФЗ [Текст]. – Собрание законодательства РФ, 20ХХ. - № 7. – Ст. 785.

3. Об основах государственного регулирования внешнеторговой деятельности: федеральный закон от 08.12.20ХХ № 164-ФЗ [Текст]. – Собрание законодательства РФ, 20ХХ. - № 50. – Ст. 4850.

Основная литература

4. Войтоловский, Н. В. Экономический анализ: учебник для бакалавров, 4-е изд., перераб. и доп. [Текст] / Н. В. Войтоловский, А. П. Калинина, И. И. Мазурова. - М.: Юрайт, 20ХХ. - 548 с.

5. Генкин, Б.М. Основания экономической теории и методы организации эффективной работы [Текст] / Б.М. Генкин. – М.: Норма, 20ХХ. – 448 с.

6. Домрачев, А. С. Взаимосвязь экономической и социальной эффективности [Текст] / А. С. Домрачев // Экономика сельского хозяйства России. – Спб., 20ХХ. - № 11. – С. 58-62.

7. Елистратова, А. И. Теоретические подходы к определению эффективности функционирования предприятия [Текст] /А. И. Елистратова, А. А. Пегушина // Экономические науки. – М., 20ХХ. - № 3. – С. 140-144.

8. Корнев, Г. Н. Системный экономический анализ: учебное пособие [Текст] / Г. Н. Корнев, В. Б. Яковлев. – М.: ОнтоПринт, 20ХХ. – 240 с.

9. Крылов, С.И. Финансовый анализ: учебное пособие [Текст] / С.И. Крылов.- Екатеринбург: УГУ, 20ХХ. - 160 с.

10. Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия [Текст] / А. А. Канке. – М.: Юрайт, 20ХХ. - 210 c.

11. Лапыгин, Д. Ю. Бизнес-план: стратегия и тактика развития компании [Текст] / Д. Ю. Лапыгин, Ю. Н. Лапыгин. - М.:НИЦ ИНФРА-М, 20ХХ. - 332 с.

12. Минаева, О. А. Экономическая эффективность предприятия в современных условиях [Текст] / О. А. Минаева // Интеллект. Инновации. Инвестиции. – М., 20ХХ. – № 4. – С. 41-43.

13. Некрылова, Н.В. Анализ финансового состояния коммерческой организации: учеб. метод. пособие [Текст] / Н.В. Некрылова, А.В. Понукалин, Т.Е. Кузнецова, Л.А. Петрова. - Пенза: ПГУ, 20ХХ. – 100 с.

14. Пелюшкевич, М. Л. Комплексный экономический анализ хозяйственной деятельности: учебное пособие [Текст] / М. Л. Пелюшкевич. - СПб.: СПУУиЭ, 20ХХ. - 254 с.

15. Прыкина, Л.В. Экономический анализ предприятия: учебник для бакалавров [Текст] / Л.В. Прыкина. - М.: Дашков и К, 20ХХ. - 256 c.

16. Самоделкина, А. В. Основные подходы к определению понятия эффективности [Текст] / А. В. Самоделкина, О. В. Костенко // Агентство международных исследований. – М., 20ХХ. - № 8. – С. 252-255.

17. Савицкая, Г.В. Анализ финансового состояния предприятия / Г.В. Савицкая. – М.: Мир, 20ХХ. - 495 c.

18. Турманидзе, Т.У. Финансовый анализ: учебник [Текст] / Т.У. Турманидзе. - М.: ЮНИТИ, 20ХХ. - 287 c.

19. Хамел, Г. Конкурируя за будущее. Создание рынков завтрашнего дня [Текст] / Г. Хамел, К. Прахалад. - М.: Олимп-Бизнес, 20ХХ. - 288 с.

20. Чеглакова, С.Г. Анализ финансовой отчетности: учебное пособие. 2-е изд., перераб [Текст] / С.Г. Чеглакова. - М.: ДиС, 20ХХ. - 288 c.

21. Шахина, Ю. В. Фактор, влияющие на повышение эффективности деятельности предприятия [Текст] / Ю. В. Шахина // КГТУ им. Т.Ф. Горбачева. – М., 20ХХ. – С.1-5.

22. Шеремет, А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия, 2-е изд., доп. [Текст] / А. Д. Шеремет. - М.: ИНФРА-М, 20ХХ. - 374 с.

23. Шадрина, Г.В. Экономический анализ: учебник для бакалавров [Текст] / Г.В. Шадрина. - Люберцы: Юрайт, 20ХХ. - 515 c.

Источники Интернет

24. Классика экономической мысли: сочинения [Электронный ресурс]. – nsc.ru: публичная научно-техническая библиотека СО РАН – Режим доступа: http://www.prometeus.nsc.ru/contents/books/classic.ssi (дата обращения: 22.05.20ХХ).

25. Рикардо, Д. Начала политической экономии и налогового обложения [Электронный ресурс]. – ek-lit.org: библиотека экономической и деловой литературы – Режим доступа: http://www.ek-lit.org/ricsod.htm (дата обращения: 22.05.20ХХ).

26. Портер, М. Международная конкуренция [Электронный ресурс]. – fictionbook.ru: бесплатная библиотека электронных книг – Режим доступа: https://fictionbook.ru/author/mayikl_porter/mejdunarodnaya_konkurenciya_konkurentnyi/read_online.html (дата обращения: 22.05.20ХХ).

27. Идрисов, А. Стратегия, основанная на ключевых компетенциях и динамических способностях компании [Электронный ресурс]. – management.com.ua: электронный портал менеджмента для управленцев – Режим доступа: www.management.com.ua (дата обращения: 22.05.20ХХ).

28. Винокуров, Ю.А. Эффективность как фундаментальная экономическая категория [Электронный ресурс]. – elibrary.ru: научная электронная библиотека – Режим доступа: https://elibrary.ru/item.asp?id=21048581 (дата обращения: 22.05.20ХХ)

29. Коган, А.Б., Болдырева, Н.П. Теоретические аспекты эффективности экономических систем [Электронный ресурс]. – elibrary.ru: научная электронная библиотека – Режим доступа: https://elibrary.ru/item.asp?id=12987104 (дата обращения: 22.05.20ХХ)

30. Васютинский, И. Ю., Прусаков, А. Н., Соломатов, В. И. Экономика топографо-геодезического производства [Электронный ресурс]. – lib.ssga.ru: научно-техническая библиотека СГУГиТ – Режим доступа: http://lib.ssga.ru/cgi-bin/cgiirbis_64.exe?LNG=&Z21ID=&I21DBN=SGGAK&P21DBN=SGGAK&S21STN=1&S21REF=&S21FMT=fullwebr&C21COM=S&S21CNR=20&S21P01=0&S21P02=0&S21P03=S=&S21STR=Экономика%20топографо-геодезического%20производства (дата обращения: 22.05.20ХХ)

31. Алле, М. Условия эффективности в экономике [Электронный ресурс]. – elibrary.ru: научная электронная библиотека – Режим доступа: https://elibrary.ru/download/elibrary_26537814_83984353.pdf (дата обращения: 22.05.20ХХ)

32. Паринов, Д. В. Комплексный подход к оценке и анализу функционирования производственной системы [Электронный ресурс]. – search.rsl.ru: российская государственная библиотека – Режим доступа: https://search.rsl.ru/ru/record/01000332229 (дата обращения: 22.05.20ХХ)

33. Синк, Д. С. Управление производительностью: планирование, измерение и оценка, контроль и повышение [Электронный ресурс]. – search.rsl.ru: российская государственная библиотека – Режим доступа: https://search.rsl.ru/ru/record/01009912167 (дата обращения: 22.05.20ХХ)

34. Шафронов, А. Новый подход к эффективности производства [Электронный ресурс]. – search.rsl.ru: портал сети общедоступных библиотек Санкт-Петербурга. – Режим доступа: https://spblib.ru/catalog/-/books/12227709-novyy-podkhod-k-effektivnosti-proizvodstva (дата обращения: 22.05.20ХХ)

35. ООО «Торговый Дом Миранда» [Электронный ресурс]. – rusprofile.ru: сервис проверки контрагентов. – Режим доступа: https://www.rusprofile.ru/okved/419287 (дата обращения: 22.05.20ХХ)

36. Стоимость создания официального сайта у компании megagroup [Электронный ресурс]. – megagroup.ru: компания по созданию сайтов. – Режим доступа: https://promo.megagroup.ru (дата обращения: 22.05.20ХХ)

37. Что такое хороший показатель конверсии [Электронный ресурс]. – convertmonster.ru: агентство интернет маркетинга. – Режим доступа: https://convertmonster.ru/blog/marketing-blog/horoshij-pokazatel-konversii/ (дата обращения: 22.05.20ХХ)

38. Рекламная группа Кармел [Электронный ресурс]. – carmelart.ru: рекламное агентство. – Режим доступа: https://carmelart.ru/?yclid=2934694369849014970 (дата обращения: 22.05.20ХХ)

Приложение А. Организационная структура управления ООО «Торговый Дом Миранда»

| Генеральный директор |

| Бухгалтер |

| Менеджер |

| Сотрудники по обработке заказов |

| Курьер |

| Специалисты по работе с арендодателями |

Рисунок А 1. - Организационная структура управления ООО «Торговый Дом Миранда»

Приложение Б. Бухгалтерский баланс ООО «Торговый Дом Миранда»

Приложение В. Отчет о финансовых результатах ООО «Торговый Дом Миранда»