3 Анализ основных средств ООО «Хлеб» г.Ковылкино

3.1 Анализ движения и состава основных средств

С целью определения стратегии и тактики эксплуатации основных средств в условиях меняющейся конъюнктуры рынка организуется учет и анализ наличия (состава) и движения основных средств. Анализ структуры основных средств позволяет оценить их соотношение с точки зрения степени их использования в производственном процессе. От изменений структуры основных средств, их движения во многом зависит технический уровень производства.

Данные о наличии, износе и движении основных средств — это основной источник информации для оценки производственного потенциала организации.

В процессе анализа необходимо оценить размеры, динамику и структуру вложений капитала организации в основные средства, выявить главные функциональные особенности производственной деятельности (бизнеса) анализируемого хозяйствующего субъекта. Методику анализа основных средств рассмотрим на примере данных, которые приведены в таблице 3.1.

Остаток основных средств на конец периода определяют балансовым методом:

СК = СН+ СП – СВ, (3.1)

где СН– стоимость основных средств на начало периода;

СП – стоимость новых основных средств, поступивших (введённых) в отчётном периоде;

СВ – стоимость основных средств, выбывших в отчётном периоде.

Таблица 3.1 - Состав, структура и движение основных средств (остаточная стоимость)

| Г о д | Элементы состава основных средств | На начало периода | Посту-пило, тыс.руб | Выбыло, тыс.руб. | На конец периода | Темп роста, % | ||

| сумма, тыс.руб. | структу-ра, % | сумма, тыс.руб. | структура, % | |||||

| 2 0 1 1 | Здания | |||||||

| Сооружения | ||||||||

| Машины и оборудование | ||||||||

| Транспортные средства | ||||||||

| Другие виды ОС | ||||||||

| Итого: | ||||||||

| 2 0 1 2 | Здания | |||||||

| Сооружения | ||||||||

| Машины и оборудование | ||||||||

| Транспортные средства | ||||||||

| Другие виды ОС | ||||||||

| Итого: | ||||||||

| 2 0 1 3 | Здания | |||||||

| Сооружения | ||||||||

| Машины и оборудование | ||||||||

| Транспортные средства | ||||||||

| Другие виды ОС | ||||||||

| Итого: | 12889492,36 | 100,00 | 115000 | 361827,64 | 12642664,72 | |||

| Показатель | Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | Наличие на конец года (- износ) |

| Основные средства, всего | 12889492,36 | 115000 | 361827,64 | 12642664,72 | 2542097,93 |

| здания | 1495420,37 | - | - | 1495420,37 | 1015305,52 |

| сооружения | 147222,72 | - | - | 147222,72 | 56804,12 |

| машины и оборудование | 9613351,63 | 115000 | - | 9728351,63 | 1208112,14 |

| транспортные средства | 1631497,64 | - | 361827,64 | 1263670 | 261876,15 |

| другие виды основных средств | 15000 | - | - | 15000 | 5250 |

Нематериальных активов на предприятии не наблюдается, следовательно, анализ проводим только по имеющимся основным средствам.

Что касается основных средств, то на начало года их величина равнялась 12889,49236 тыс. руб. В течение 2013 года на предприятие поступило основных средств на сумму 115 тыс. руб., а выбыло на 361,82764 тыс. руб. И в конце отчетного периода основные средства составили 12642,66472 тыс. руб. Произошло их уменьшение на 246,82764 тыс. руб. При этом было накоплено амортизации в размере 10126,94305 тыс. руб.

Среди основных средств наибольший удельный вес занимают машины и оборудование. В стоимостном выражении они значились в балансе предприятия в сумме: на начало года 9613,35163 тыс. руб., а на конец 2013 года 9728,35163 тыс. руб. таким образом, произошло увеличение на 115 тыс. руб. в связи с незначительным их поступлением и отсутствием выбытия.

Далее по занимаемой доле удельного веса следует сказать о зданиях. Здания предприятия имеют стоимость, равную на начало года 1495,42037 тыс. руб. и столько же на конец года. При этом, поступлений за анализируемый период зданий не наблюдалось. Выбытия или списания зданий не производилось.

Транспортные средства предприятия имеют стоимость, равную на начало года 1631,49764тыс. руб., а на конец года она уменьшилась на 361,82764 тыс. руб. до 1263,670 тыс. руб.

В ООО «Хлеб» кроме зданий также наблюдаются и сооружения. На начало года они имели стоимость, равную 147,22272 тыс.руб., к концу года их стоимость осталась неизменной. Накопленная амортизация по сооружениям составила 90,4186тыс.руб.

Анализ движения основных средств проводится на основе следующих показателей: коэффициентов поступления (ввода) основных средств, обновления, выбытия, ликвидации, расширения. Для характеристики технического состояния основных средств рассчитываются коэффициенты годности, износа, замены.

Таблица 3.2.2 − Анализ движения и технического состояния основных средств за 2013 год, %

| Вид основных средств | Коэффициент | |||

| обновления | выбытия | износа | годности | |

| Здания | - | - | 0,3210 | 0,6790 |

| Сооружения | - | - | 0,6142 | 0,3858 |

| Машины и оборудование | 0,0118 | - | 0,8863 | 0,1137 |

| Транспортные средства | - | 0,2218 | 0,6140 | 0,3860 |

| Прочие ОС | - | - | 0,6500 | 0,3500 |

Коэффициент обновления рассчитывается по формуле 2:

KОБН = СП / С1 (2)

где KОБН − коэффициент обновления;

СП − стоимость основных средств, поступивших;

С1 − стоимость основных средств на конец года.

Данный коэффициент отражает долю новых основных средств в составе всех основных средств на конец периода. В 2013 году поступление основных средств наблюдалось только по группе машин и оборудования. Этот коэффициент очень мал и равен 0,0118.

Коэффициент выбытия характеризует долю выбывших основных средств в общей стоимости основных средств на начало периода (формула 3).

КВ = СВ / С0 (3)

где Kв− коэффициент выбытия;

Св − стоимость основных средств, выбывших;

С0− стоимость основных средств на начало года.

Среди основных средств с предприятия выбыли только транспортные средства на сумму 361,822763 тыс.руб. Коэффициент выбытия в 2013 году равен 0,2218.

Эффективность использования основных средств во многом зависит от их технического состояния. Для характеристики технического состояния основных средств используются такие показатели, как коэффициент износа и коэффициент годности.

Коэффициент износа измеряется отношением величины износа (СИ) – суммы износа, начисленной за весь период эксплуатации, к первоначальной стоимости объекта основных средств (СПЕР) (формула 4):

КИЗН = СИ / СПЕР (4)

Наибольшее значение данного коэффициента характерно для машин о оборудования и прочих ОС. Здания на предприятии изношены менее всего - 0,3210. Транспортные средства и сооружения изношены более чем на 50% (коэффициенты износа равны 0,6140 и 0,6142 соответственно).

Коэффициент годности определяется следующим образом (формула 5):

Кг = 1 - КИЗН (5)

Наиболее годными основными средствами можно считать здания (0,6790). По всем остальным позициям значение данного коэффициента незначительно (0,3858 по сооружениям, 0,3860 по транспортным средствам и 0,3500 по прочим ОС). Наиболее изношены машины и оборудования (коэффициент годности равен 0,1137)и руководству срочно стоит обратить на это внимание.

Для анализа движения основных средств рассчитываются следующие коэффициенты.

2.1. Коэффициент поступления (ввода) Квв:

2.2. Коэффициент выбытия основных средств Квыб:

2.3. Коэффициент обновления Кобн:

2.4. Коэффициент замены Кзам:

2.5. Коэффициент расширения Красш:

3. Для анализа состояния основных средств рассчитывают следующие показатели:

3.1. Коэффициент износа Кизн:

3.2. Коэффициент годности Кгодн:

Коэффициент годности может быть рассчитан

Снижение коэффициента износа основных средств для рассматриваемого примера обусловлено высоким уровнем коэффициента их обновления.

3.2 Анализ эффективности использования основных средств

Основные средства (ОС) – один из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности организации. Рациональное использование основных средств и производственных мощностей способствует улучшению технико-экономических показателей производства, в том числе увеличению выпуска продукции, снижению ее себестоимости и трудоемкости изготовления.

Экономическая эффективность использования основных средств организации проявляется в увеличении объема производства (продаж), экономии живого и овеществленного труда, а следовательно, доходности организации в целом.

Анализ эффективности использования основных средств производится в несколько этапов и сводится к решению следующих задач:

1) расчет и оценка частных показателей, характеризующих интенсивное направление использования основных средств;

2) комплексная оценка интенсивности использования основных средств;

3) изучение влияния факторов, обусловивших изменение частных и комплексного показателей интенсивности использования основных средств организации;

4) оценка влияния изменения в динамике частных показателей использования основных средств на результаты хозяйственно-финансовой деятельности организации;

5) разработка конкретных мероприятий, направленных на повышение эффективности использования основных средств.

Решение первой задачи осуществляется на базе расчета и оценки показателей, характеризующих интенсивную сторону использования основных средств. Источниками информации для этого служат данные Отчета о финансовых результатах.

Наиболее важным показателем интенсивности использования основных средств является фондоотдача, определяемая как отношение стоимости произведенной продукции к среднегодовой стоимости основных средств:

Фо = В/ОС,

где В – стоимость произведенной продукции; ОС – среднегодовая стоимость основных средств организации.

Фондоотдача показывает общую отдачу от использования каждого рубля, вложенного в основные средства. Динамика показателя за ряд лет позволяет выявить, насколько целесообразными были капитальные вложения с точки зрения роста выпуска (продаж) продукции. Рост фондоотдачи позволяет, не меняя общего объема накапливаемой части дохода, повысить долю средств, направленных на развитие производственной сферы.

Для выявления интенсивности использования различных видов основных средств показатель фондоотдачи рассчитывается по отдельным видам основных средств, а так же их активной части:

Фоа = В/Оса.

Сопоставление темпов изменения фондоотдачи по разным видам основных средств дает возможность определить направления совершенствования их структуры.

Обратным фондоотдаче показателем является фондоемкость, которая рассчитывается как отношение среднегодовой стоимости основных средств (ОС) к объему произведенной продукции (В):

Фе = ОС/В = 1/Фо.

Соотношение темпов прироста средней стоимости основных средств и темпов прироста объемов выпуска позволяет определить предельный показатель фондоемкости, т.е. прирост основных средств на 1% прироста продукции. Если предельный показатель фондоемкости меньше единицы, следовательно, имеет место повышение эффективности использования основных средств.

Наиболее обобщающим показателем интенсивности использования основных средств является рентабельность основных средств, которая рассчитывается как отношение чистой прибыли организации (для расчета фондорентабельной активной части основных средств лучше использовать показатель прибыли от продаж) к средней стоимости основных средств, выраженное в процентах:

Rос = ЧП/ОС*100%;

Rос.а = ПП/ОС*100%,

где Rос – рентабельность основных средств: Rос.а – рентабельность активной части основных средств; ЧП – чистая прибыль, оставшаяся в распоряжении организации после уплаты налогов, сборов и иных платежей; ПП – прибыль от продаж.

Для оценки интенсивности использования основных средств в процессе трудовой деятельности рассчитывается показатель аналогичного названия (Эос тд) по формуле:

Эос тд = ПТ/ОС,

где ПТ – производительность труда (выработка одного работающего).

В ходе решения второй задачи проводится анализ динамики частных показателей, характеризующих интенсивное направление использования основных средств, на базе которого дается обобщающая оценка интенсивности их использования. С целью ее формирования частные показатели сводятся в комплексный (интегральный) показатель при соблюдении следующих условий:

1) однонаправленность, т.е. рост каждого из частных показателей, должен свидетельствовать о повышении эффективности использования основных средств;

2) соразмерность частных показателей, т.е. для получения корректного результата все частные показатели должны иметь одинаковые единицы измерения (обычно в качестве частных показателей, входящих в расчет комплексного, используются относительные величины динамики либо степени выполнения плана, рассчитанные на основе абсолютных показателей интенсивности использования основных средств).

С целью агрегирования частных показателей в единый комплексный наиболее целесообразно использовать метод средней арифметической простой или средней геометрической, при этом возможен различный набор частных показателей. Следует отметить, что чем больше число частных показателей входит в расчет комплексного, тем он будет достовернее, так как отразит воздействие максимального числа факторов на интенсивную сторону использования основных средств.

Результаты общего анализа использования основных средств проведем в таблице 0.0.

Таблица 0.0 – Анализ интенсивности использования основных средств

| Показатель | 2011 год | 2012 год | 2013 год | Отклонение 2012 от 2011 | Отклонение 2013 от 2012 | Отклонение 2013 от 2011 | Темп роста, % |

| Выручка от продажи, тыс.руб. | |||||||

| Чистая прибыль, тыс.руб. | |||||||

| Средняя стоимость ОС, тыс.руб. | |||||||

| Доля активной части ОС, % | |||||||

| Среднесписочная численность работников всего, чел. | |||||||

| Производительность труда, тыс.руб./чел. | |||||||

| Фондоотдача, руб. | |||||||

| Фондоотдача активной части ОС, руб. | |||||||

| Фондоемкость, руб. | |||||||

| Рентабельность ОС, % | |||||||

| Эффективность использования ОС в процессе трудовой деятельности, руб./чел. | |||||||

| Комплексный показатель интенсивности использования ОС, % | Х | Х | Х | Х | Х | Х |

Далее, в рамках решения третьей задачи, необходимо измерит влияние факторов, обусловивших изменение интегрального показателя интенсивности использования основных средств по сравнению с планируемым уровнем (если такое практикуется) либо его значением в прошлом году (для этого требуются данные за три года). Решение этой задачи можно осуществить путем применения метода цепных подстановок.

Таблица 0.0 – Расчет влияния факторов на изменение комплексного показателя интенсивности использования основных средств (методом цепных подстановок).

| № п/п | Эффектив-ность исполь-зования ОС в процессе трудовой деятельности | Фондоотдача ОС | Рентабельность ОС | Комплексный показатель интенсивности использования ОС | Влияние факторов |

| 0 | |||||

| 1 | |||||

| 2 | |||||

| 3 | |||||

| 4 |

На следующем этапе анализа изучается влияние факторов на изменение показателей, характеризующих интенсивное направление использования основных средств организации, главными из которых являются фондоотдача и фондорентабельность. Набор и количество факторов могут быть различными и зависят от целей и задач, стоящих перед аналитиком. Структурно-логические модели факторного анализа фондоотдачи и фондорентабельности представлены в приложениях А и Б ответственно.

На величину и динамику фондоотдачи влияют как внешние, так и внутренние факторы, т.е. зависящие и не зависящие от организации. Вместе с тем всегда имеются резервы повышения фондоотдачи, лучшего использования техники на отдельных участках, рабочих местах. Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной загрузки техники, технического совершенствования производственных основных средств. Также повышению фондоотдачи способствуют следующие факторы:

- улучшение структуры основных средств, повышение удельного веса активной части до оптимальной величины с установлением рационального соотношения различных видов оборудования;

- улучшение условий и режима труда с учетом производственной эстетики, создание необходимых социальных условий (жилищных, бытовых, четкой работы транспорта и др.);

- улучшение проектирования, сокращение времени разработки технической документации, ускорение сроков строительства и периода введения новых основных фондов;

- интенсификация производственных проектов путем внедрения передовой технологии, развитие научной организации труда и пр.

Для установления зависимости фондоотдачи основных средств от их структуры применим такой прием моделирования, как расширение исходной факторной системы. А именно, путем умножения числителя и знаменателя фондоотдачи на среднюю стоимость активной части основных средств получим модель следующего вида:

Фо =  *

*  =

=  *

*  = Фоа * dа

= Фоа * dа

где Фоа – фондоотдача активной части основных средств;

Оса – среднегодовая стоимость активной части основных средств организации;

dа – доля активной части основных средств.

Далее, путем применения метода абсолютных разниц, измерим влияние изменения структуры основных средств и интенсивности их использования на общую фондоотдачу основных средств:

˄ Фо (dа) = ˄dа * Фоа0

˄ Фо (Фоа) = ˄ФФо * dа1

˄ Фо = ˄ФФо(dа) * ˄Фо(Фоа)

где ˄Фо(dа) – изменение фондоотдачи, обусловленное влиянием изменения структуры основных средств;

˄Фо(Фоа) – изменение фондоотдачи, обусловленное влиянием изменения фондоотдачи активной части основных средств;

˄dа – изменение доли активной части основных средств;

˄Фоа – изменение фондоотдачи активной части основных средств;

Фоа0 – фондоотдача активной части основных средств в периоде, предшествующем анализируемому;

dа1 – доля активной части основных средств в отчетном периоде.

Фондоотдача находится в определенной зависимости с обеспеченностью работников организации средствами труда, а улучшение фондовооруженности, в свою очередь, способствует повышению производительности труда. Факторная модель, отражающая взаимосвязь фондовооруженности, фондоотдачи и производительности труда формируется на основе применения такого приема моделирования исходной факторной системы как расширение:

ПТ =  *

*  =

=  *

*  = Фо*Фв

= Фо*Фв

Фо =

Отсюда следует, что улучшению интенсивности использования основных средств способствует повышение фондовооруженности на фоне преимущественного роста эффективности использования трудовых ресурсов организации. Измерить количественное влияние указанных факторов на изменение фондоотдачи можно с помощью метода цепных подстановок.

Рентабельность основных средств напрямую зависит от фондоотдачи и рентабельности деятельности организации. Данную зависимость можно получить на основе использования приема расширения исходной факторной системы:

Rос =  * 100% *

* 100% *  = *

= *  * 100% = Фо * Rд

* 100% = Фо * Rд

где Rд – рентабельность деятельности.

Аналогичная зависимость прослеживается и при рассмотрении в качестве результативного показателя – рентабельности активной части основных средств (Rосакт), исчисленная как отношение прибыли от продаж (ПП) к средней стоимости активной части основных средств (ОСакт), выраженное в процентах. В данном случае путем моделирования исходной факторной системы получаем модель следующего вида:

Rосакт =  * 100% *

* 100% *  =

=  *

*  * 100% = Фоакт * Rn

* 100% = Фоакт * Rn

где Rn – рентабельность продаж.

Полученные модели носят мультипликативную зависимость, поэтому для измерения влияния факторов на изменение фондорентабельности можно использовать метод цепных подстановок, абсолютных разниц или дифференциально-интегральных исчислений. Однако в случае применения первых двух методов, могут возникнуть сложности в определении последовательности замены факторов, в связи с чем более целесообразно использовать метод дифференциально-интегральных исчислений.

Расчет влияния факторов на изменение рентабельности основных средств оформим в таблицу 0.0.

Таблица 0.0 – Расчет влияния факторов на изменение рентабельности основных средств

| Факторы | Методика расчета | Величина влияния, тыс.руб. |

| 1. изменение фондоотдачи | ½*˄Фо*(Rд0 + Rд1) | |

| 2. изменение рентабельности деятельности | ½*˄ Rд *( Фо 0 + Фо 1) | |

| 3. всего изменение рентабельности ОС | Rос1 – Rос0 = ˄Rос(Фо) + ˄Rос(Rд) |

Для предприятий производственной сферы важным условием роста рентабельности при увеличении фондоотдачи является равенство объемов выпуска продукции и ее реализации, так как фондоотдача рассчитывается по показателю объема произведенной продукции, а рентабельность отражает финансовый результат от продаж. В этом смысле фондоотдача отражает технологическую эффективность производства, а рентабельность – экономическую эффективность. Однако показатель рентабельности может повышаться и по причинам, не зависящим от улучшения использования производственных фондов, например, за счет выполнения высокооплачиваемых работ, завышения цен на новые изделия, расширения использования рабочей силы и др.

Таблица 3.2.3− Анализ эффективности использования основных средств

| Показатель | Прошлый год | Отчетный год | Темп роста, % | Отклонение (+,-) |

| Объем продукции, тыс. руб. | 17869 | 18867 | 105,58 | +998 |

| Среднегодовая стоимость основных средств, тыс. руб. | 3876,5 | 2661 | 68,64 | -1215,5 |

| В том числе рабочих машин и оборудования | 1417 | 1208 | 85,25 | -209 |

| Удельный вес рабочих машин и оборудования в общей стоимос ти основных средств, % | 36,55 | 47,52 | 130,01 | +10,97 |

| Фондоотдача основных средств, руб. | 4,61 | 7,09 | 153,80 | +2,48 |

| Фондоотдача активной части основных средств, руб. | 12,61 | 15,62 | 123,87 | +3,01 |

Из таблицы 3.2.3 «Анализ эффективности использования основных средств» видно, что основные средства стали использоваться в 2013 году более эффективно. Уменьшение активной части основных средств (машин и оборудования) в стоимостном выражении на 209 тыс. руб., но увеличение в удельном весе на 10,97% привело к росту объема произведенной продукции на 998 тыс. руб. или 5,58%. При этом основные средства в общем объеме уменьшись на 1215,5 тыс. руб. -31,36%). Удельный вес активной части основных средств в 2012 году составил 36,55%, что на 10,97% ниже, чем в 2013 году. Несмотря на рост объема производства и уменьшение основных средств, произошло увеличение фондоотдачи основных средств на 2,48 руб. Фондоотдача активной части основных средств тоже возросла. Рост составил 3,01 руб. Фондоотдача – это финансовый коэффициент, характеризующий эффективность использования основных средств. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств.

3.3 Совершенствование анализа основных средств

Для более эффективного использования основных средств предприятие может принять следующие мероприятия:

· Ввод в действие не установленного оборудования, замена и модернизация его (новое, более современное оборудование позволяет увеличить качество и количество производимой продукции, Например, токарный станок 16К20 производит в одну смену в среднем 48 деталей. Предлагаю приобрести и ввести в эксплуатацию более современный станок с ЧПУ 16К20 Ф3, который в одну смену производит на 30 деталей больше.)

· Внедрение новых технологий (по утилизации отходов предлагаю использовать метод, позволяющий этим отходом воспользоваться вторично, это поможет снизить затраты на покупку иного товара. Например, в Обществе используют аппарат для дробления железобетонных блоков К 800-40 и отправляются как отходы, а я предлагаю воспользоваться таким же аппаратом, который не только дробит эти блоки но и превращает их в щебень, который пользуется спросом у потребителей).

· Экономическое стимулирование основных и вспомогательных рабочих, предусматривающее зависимость зарплаты от выпуска и качества производимой продукции. Формирование фондов стимулирования и поощрения рабочих, достигнувших высоких показателей работы (за простои в работе, опоздания, нарушения трудовой дисциплины необходимо налагать штрафы, ввести систему поощрений за хорошую стабильную работу).

· Рассмотрим замену и модернизацию оборудования более наглядно в таблице 14.

· Таблица 14

· Варианты замены и модернизации оборудования

| Вариант | Выпуск деталей старым станком, шт./смена | Вложения | Выпуск деталей новым станком, шт./смена |

·

| Замена токарного станка 16К20 на новый станок с ЧПУ 16К20 Ф3 | 48 | 1,260 млн. руб. | 78 – новый станок + 48 – старый |

·

| Модернизация существующего токарного станка 16К20 | 48 | 465 тыс. руб. | 78 – модернизированный станок |

· При наличии достаточных средств на покупку нового станка, предпочтительнее конечно вариант с заменой станка на более современный, тем более, что и старый также остается в собственности Общества, но как уже было сказано выше финансовое состояние предприятия нестабильное и такие вложения были бы достаточно рискованными. Поэтому более реалистичным видится вариант с модернизацией уже имеющегося оборудования. Более подробно оба этих варианта рассмотрим в третьей главе работы.

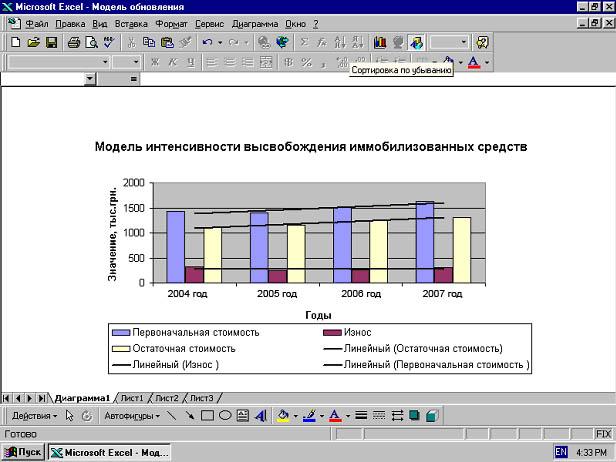

В настоящее время особое значение придается прогнозированию использования основных средств. В ООО «Нефтекамская база» такого прогнозирования не ведется совсем. Для прогнозирования бухгалтер должен проводить анализ фондоотдачи основных средств за определенный период и путем использования базы знаний формирует предложения по управлению. С этой точки зрения особо важны вопросы эффективного использования оборудования (выявление ненужного оборудования) и вопросы роста выпуска продукции на существующем парке основных средств. В процессе анализа и прогнозирования использования основных средств выходная информация формируется в виде графика или таблицы. На рисунке 4 изображен график, отображающий характеристику интенсивности высвобождения основных средств. Данный график позволяет определить долю первоначальной стоимости основных средств, погашенную амортизационными отчислениями.

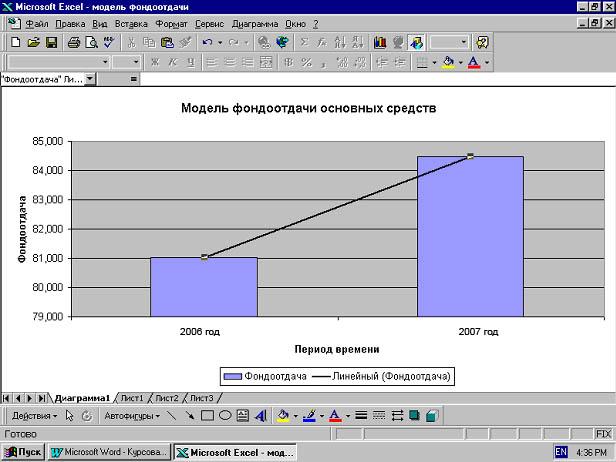

Одним из важных показателей использования основных средств является фондоотдача. Методика расчета этого показателя была представлена в предыдущих пунктах. Для анализа эффективности использования основных средств на предприятии составляется модель фондоотдачи на предприятии (рисунок 5). С помощью данной модели аналитик анализирует и дает предложения о принятии необходимых управленческих решений.

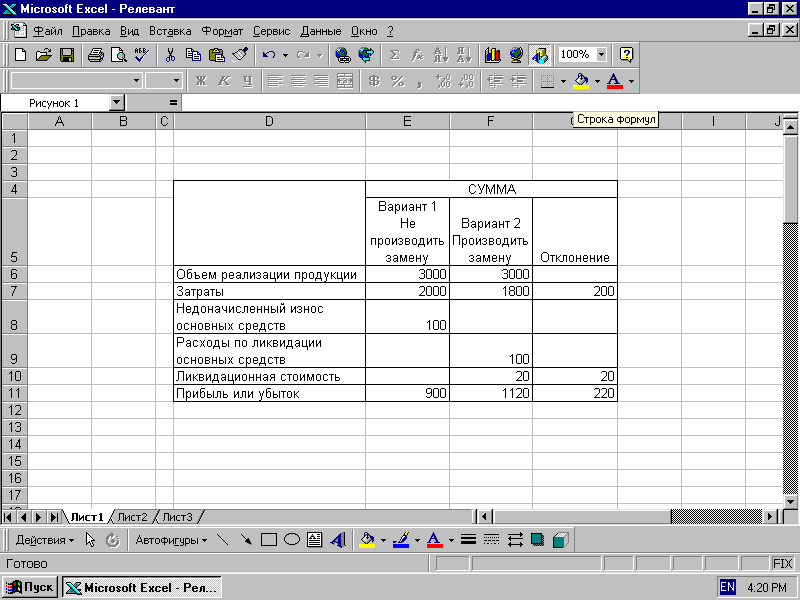

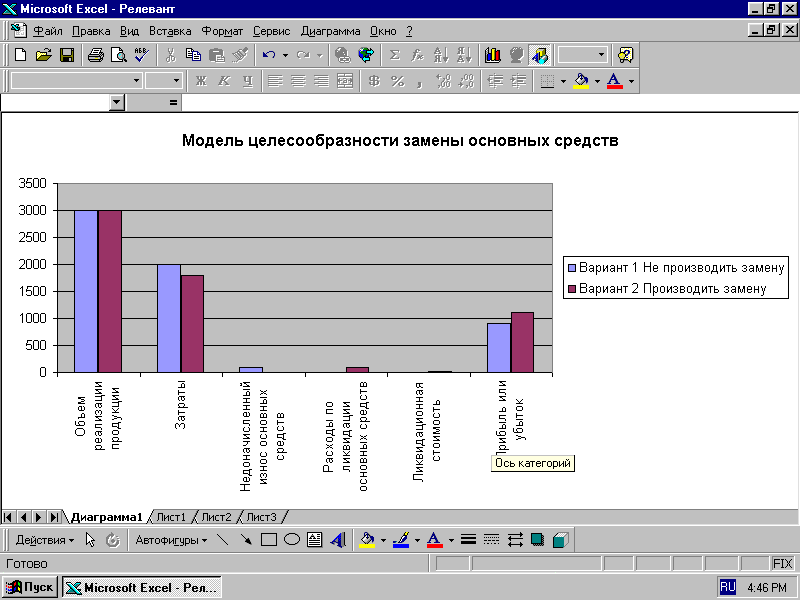

Важнейшей частью моделирования учетного процесса является минимизация затрат в течение всего срока службы основных средств. С этой целью проектируется релевантная модель целесообразности замены оборудования на определенном участке работы. При моделировании модель обычно строится за период нескольких лет. Данная модель может быть представлена в виде таблицы или графика.

По этой модели бухгалтер анализирует отклонения по статьям и дает руководству предприятия предложения по принятию управленческих решений.

Если информации данной модели не достаточно для принятия управленческих решений при замене устаревшего оборудования, бухгалтер осуществляет построение модели минимизации затрат в течение всего срока службы основных средств.

При составлении этой модели основные средства учитываются по статьям с определением фондорентабельности. На рисунке 6 приведена модель целесообразности замены основных средств.

Таким образом, комплексный подход к учету, контролю, анализу и аудиту основных средств позволяет оперативно получить все необходимые данные за определенный период и существенно повышает уровень управления финансово-хозяйственной деятельностью предприятия.

Рис. 4. Модель интенсивности высвобождения иммобилизованных средств

Рис. 5. Модель фондоотдачи основных средств

Изучение факторной модели основных фондов позволяет оценить влияние изменений в составе основных средств, использование рабочего времени, производительности единицы оборудования с его производительностью.

Особенность анализа основных фондов – его многоуровневый характер. Важно выделить уровень влияния факторов и в соответствии с этим выбрать модели и способы анализа. Конечной целью анализа основных фондов, независимо от отрасли деятельности предприятия, является определения потребности в обновлении или расширении производственного потенциала.

К выше приведенному анализу необходимо обращаться при определении себестоимости продукции, распределении или использовании прибыли, при анализе объемов выпуска продукции и инвестиционных проектах.

Кроме того, анализ даст возможность оценить перспективы тех или иных действий по эффективному использованию основных средств предприятия: либо пустить инвестиции на приобретение новых ОС и рассчитать срок окупаемости этого проекта, либо пустить ОС в производство на более полные мощности, либо сдать их в аренду и.т.д.

Рис. 6. Релевантная модель целесообразности замены оборудования

Оснащенность предприятия оборудованием и эффективность его использования оказывают влияние на эффективность использования трудовых ресурсов, на размер материальных затрат и в конечном итоге на финансовое состояние предприятия.

Существующий порядок определения амортизационных норм не дает возможности предприятиям в полной мере обновлять производственные средства, т.к. основные средства часто устаревают раньше морально, чем кончается срок их службы. Да и отдача основных средств высока в первую половину срока их службы. Поэтому целесообразно обратить внимание на международную практику, где используются различные методы начисления износа основных средств. И где предприятие в праве выбрать любой из них, закрепив данный метод в учетной политике. Также следует отметить, что методы могут меняться в течение отчетного периода.

Рис. 7. Модель целесообразности замены основных средств

Предлагаю усовершенствовать нормативы и методы начисления амортизации, систему переоценки основных фондов и индексации, ввести меры экономического стимулирования и контроля целевого использования амортизационных отчислений. Предприятию дать свободу в выборе модели амортизации и методов ее начисления.

Преимущества ускоренной амортизации заключаются в том, что она позволяет:

· страховать предприятия от потерь, связанных с моральным износом, и стимулировать внедрение более совершенной техники;

· ускорять обновление основных средств и защитить их инфляции, повышать конкурентоспособность продукции и другое.

При ускоренной амортизации используются различные методы исчисления, среди которых: метод двукратных уменьшающихся амортизационных отчислений (метод двойной нормы) и метод суммы годовых цифр (метод суммы лет). Их называют методами ускоренной амортизации, т.к. они ускоряют начисление износа, при их использовании величина амортизационных отчислений в начале срока эксплуатации объекта основных средств больше, чем при использовании метода равномерного начисления амортизации. Но это превышение компенсируется меньшими отчислениями по мере истечения срока эксплуатации. Величина всей начисленной на протяжении срока эксплуатации амортизация всегда одинакова и равна амортизируемой стоимости объекта.

Метод двукратных уменьшающихся амортизационных отчислений, или регрессивный, получил наибольшее распространение. Он определяет амортизационные отчисления на основе фиксированных процентов от остаточной балансовой стоимости основного капитала. При этом максимальная норма в два раза превышает нормы амортизации, применяемые при равномерном начислении амортизации; метод уменьшающегося баланса, который предполагает удвоение нормы амортизации в первый год эксплуатации, отчисление 20 % от остаточной стоимости во второй год и т.д.; метод «сумма чисел» или «сумма лет» или «кумулятивный метод», при котором норма амортизации подсчитывается путем деления числа лет (часов), оставшихся до истечения срока службы основного капитала, на сумму лет службы этого капитала.

Принцип регрессии, лежащий в основе этих методов, позволит в первый год начислить амортизацию в повышенных размерах, а в последствии ее уменьшить. Это позволит 2/3 стоимости фондов амортизировать за половину срока службы.

Предоставление предприятиям выбора начисления амортизации будет содействовать созданию гибкой амортизационной политики, которая позволит остановить сбережение устаревшего оборудования, быстрейшего накопления денежных ресурсов на обновление основных фондов.

Что касается проблемы классификации основных средств, то следует отметить, что в связи с созданием различных средств механизации и автоматизации управленческого труда, созданием новых видов техники, требуется некоторое уточнение существующей классификации основных средств. В действующей классификации предусмотрена подгруппа «Вычислительная техника», в которую включена лишь часть средств механизации и автоматизации управленческого труда. Остальные же средства относятся к другим группам (подгруппам). Например, средств телефонной и телеграфной связи относят к прочим машинам и оборудованию, а пишущие машинки, копировальные и множительные аппараты и другие к хозяйственному инвентарю.

Такое распределение показывает несоответствие функционального назначения средств механизации и автоматизации управленческого труда их действительному функциональному назначению.

Предлагаю внести изменения в видовую классификацию основных средств.

Подгруппу «Вычислительная техника» переименовать в «Информационная техника» и в ней учитывать все средства механизации и автоматизации управленческого труда, применяемые для процессов управления на предприятии.

Изменение классификации позволит более точно учитывать функциональное назначение основных средств при их распределении по классификационным группам, даст возможность полнее выявить значение отдельных групп в производственном процессе, характер их изменений.

Кроме предложенных проектов предлагаю также обновить компьютерную технику и программное обеспечение в первую очередь в бухгалтерии предприятия.

Имеющееся компьютерное оборудование не удовлетворяет требованиям, предъявляемым к современным бухгалтерским программным продуктам. Достаточно сказать, что в бухгалтерии установлены два компьютера, емкостью 1,5 и 3,2 Гб. На таких компьютерах не то, что не установить самую мизерную бухгалтерскую программу невозможно, на них даже не хватает места для хранения бухгалтерской информации.

Проанализировав различные варианты программного обеспечения бухгалтерского учета, предлагаю для ООО «Нефтекамская база» программу «1С: Бухгалтерия 8».

В результате анализа выявлено, что на предприятии установлено 5 токарных станков 16К20 и аппарат для дробления железобетонных блоков К800-40. Данное оборудование устарело и морально и физически и не может быть использовано во всей полноте своих возможностей.

Станки, длительное время находившиеся в эксплуатации и в результате этого морально и/или физически устаревшие, сохраняют свою ценность для предприятия. Безусловно, такие станки можно продать и, добавив немалую сумму, купить вместо них другие, более современные, однако в последнее время нехватка средств на покупку нового оборудования вынуждает большинство российских предприятий восстанавливать имеющиеся у них станки по возможности с их одновременной модернизацией. Многие станки, особенно крупногабаритные, выпускаемые сейчас в ограниченных количествах, например, расточные и карусельные, а также шлифовальные, и не всегда имеющие постоянную загрузку, выгоднее модернизировать и использовать на собственном предприятии. При восстановлении одни станки оснащают всеми функциями УЧПУ, другим оставляют ручное управление или обеспечивают только частью функций УЧПУ. Таким образом, в то время как электронная система управления обеспечивает точность выполнения повторяющихся токарных циклов, токари могут все же «чувствовать» станок и соответствующим образом реагировать при выходе заготовки за пределы допусков.

Сочетание электроники c возможностью проявления профессионального мастерства облегчает переобучение операторов.

Перед пользователями токарных станков стоит задача выбора метода его усовершенствования – восстановления, модернизации или, наконец, ремонта с частичной переделкой. Хотя эти процессы во многом схожи, между ними существуют значительные различия. Оптимальными кандидатами на восстановление являются станки возрастом не более 12 лет с надежными УЧПУ и серводвигателями, а также приводом шпинделя и приводами подач, не требующими модернизации. Необходимо также убедиться, что незамененные в процессе восстановления детали и узлы будут надежно функционировать до конца гарантированного срока службы восстановленного станка.

При модернизации обычно устанавливают новое УЧПУ или заменяют существующее на более современное, а вместе с ним устанавливают новые современные серводвигатели, приводы, электроавтоматику (пускатели, выключатели, реле), которые в модернизированных станке занимают гораздо меньше места, чем старые, и полностью перемонтируют электрическую проводку станка, что позволяет перевести его на новые правила электробезопасности. Стоимость модернизированного станка составляет обычно около 30 % стоимости нового. У большинства старых УЧПУ отсутствует возможность связи с центральной ЭВМ, у новых же имеется не только эта возможность, но и встроенная система диагностики, помогающая оператору, программисту и обслуживающему персоналу своевременно выявлять проблемы, связанные с инструментом, ошибками программирования или сбоями в станке.

При ремонте станков (с их частичной переделкой) осуществляются не только операции, характерные для модернизации и восстановления, но и производятся конструктивные изменения, улучшающие функциональные характеристики станка, в частности повышающие частоты вращения шпинделя, скорости рабочих и быстрых перемещений и при необходимости удлиняющие эти перемещения. Подвергнутый такой операции станок стоит обычно 50 % нового, имеющего примерно те же характеристики. По мнению специалистов, ремонт экономически эффективен лишь в том случае, если новый станок стоит не менее 4 млн. руб.

Типовую модернизацию станка, включая его систему управления, серводвигатели и приводы главного движения, проводят за 4 - 8 недель, восстановление в зависимости от степени повреждений и изношенности 12 - 16 недель. Ремонт станка вместе с его частичной переделкой занимает 5 - 7 месяцев.

В ООО «Нефтекамская база» являет собой широкое поле для проведения модернизации оборудования. Сравним два проекта по усовершенствованию обработки токарных изделий на предприятии с точки зрения наибольшей экономической эффективности.

Первый вариант включает в себя замену токарных станков 16К20 на станки, выполняющие аналогичные операции но с УЧПУ – 16К20 Ф3.

Токарный станок 16К20 используется для производства ступиц для станков – качалок нефтегазодобывающих управлений.

Второй вариант предусматривает модернизацию существующих токарных станков16К20.

Токарный станок 16К20 производит в одну смену в среднем 48 деталей. Более современный станок с ЧПУ 16К20 Ф3, который в одну смену производит на 30 деталей больше.

Для оценки показателей эффективности рассмотрим такие показатели как объем производства деталей на новом станке, прибыль от реализации 1 тыс. штук деталей, капитальные вложении, требуемые для реализации проекта.

Вариант первый:

Производительность нового станка с ЧПУ 16К20 Ф3 как уже говорилось выше – в среднем 78 деталей в смену, т.е. в месяц в среднем 1560 деталей.

Прибыль от реализации 1 детали равна:

П = В – З, (19)

где В – выручка от продажи 1 детали,

З – затраты на ее изготовление и реализацию.

В данном примере рассчитываем показатели по такой детали, как ступица для станков-качалок, в большом количестве выпускаемой в ООО «Нефтекамская база». Выручка от реализации 1 детали равна ее продажной цене – 1240 руб., затраты на изготовление одной детали, включают в себя оплату труда токаря, затраты на сырье и материалы, затраты на реализацию – 930 руб.

П = (1240 руб. – 930 руб.) = 310 руб.

Капитальные вложения в реализацию данного проекта включают в себя стоимость нового станка 16К20 Ф3 – 1,2 млн. руб., стоимость установки и наладки нового оборудования специалистами – 112 тыс. руб., стоимость обучения оператора станка – 18 тыс. руб.

Капитальные вложения на 1 деталь составит:

Куд. = (1 200 000 + 112 000 + 18 000) / (1560*12) = 71,05 руб.

Годовой экономический эффект от установки нового станка составит

Э = (П – Ен * Куд) * А, (20)

где Ен = 0,15 – нормативный коэффициент экономической эффективности

капитальных вложений;

Куд – капитальные затраты;

А – годовой объем производства.

Э = (310 – 0,15 * 71,05) * (1560*12) = 5 138,172 тыс. руб.

При этом стоит учесть, что у предприятия еще остается старый станок, который можно отдать в лизинг, продать и т.д., т.е. извлечь дополнительную прибыль.

Второй вариант:

Производительность модернизированного станка с ЧПУ 16К20 Ф3 как уже говорилось выше – в среднем 78 деталей в смену, т.е. в месяц в среднем 1560 деталей.

Прибыль от реализации 1 детали равна:

П = (1240 руб. – 930 руб.) = 310 руб.

Капитальные вложения в реализацию данного проекта включают в себя стоимость модернизации станка 16К20 (30% от стоимости нового станка) – 0,4 млн. руб., стоимость установки и наладки нового оборудования специалистами – 47 тыс. руб., стоимость обучения оператора станка – 18 тыс. руб.

Капитальные вложения на 1 деталь составит:

Куд. = (400 000 + 47 000 + 18 000) / (1560*12) = 24,84 руб.

Годовой экономический эффект от установки нового станка составит

Э = (310 – 0,15 * 24,84) * (1560*12) = 5 733,45 тыс. руб.

Но, в данном случае у предприятия не остается дополнительно старого станка, из которого можно извлечь дополнительную прибыль. Кроме того, срок службы нового станка значительно больше, чем срок службы модернизированного станка.

Как видим из приведенного сравнительного анализа двух вариантов вложений в обновление токарного оборудования, каждый из вариантов имеет свои плюсы и минусы. В первом варианте экономический эффект, учитывая дальнейшее использование старого станка, практически находится на том же уровне, что и во втором варианте. Но у второго варианта есть один существенный плюс – он требует значительно меньше капитальных вложений, чем первый, хотя и займет какое-то время. Учитывая ситуацию, сложившуюся на предприятии, а именно отрицательную прибыль за 2006 год и резкое снижение рентабельности, и, как следствие, недостаток в средствах, для предприятия все же предпочтительнее второй вариант. Можно также рекомендовать ООО «Нефтекамская база» модернизировать лишь часть станков, а по прошествии определенного времени, необходимого для достаточного увеличения прибыли, приобрести новые станки и постепенно заменять старое оборудование новым.

Вариант третий. Привлекательным также видится проект внедрения новых технологий по утилизации отходов. В Обществе используют аппарат для дробления железобетонных блоков К 800-40. Раздробленные блоки выбрасываются как отходы. Но существует технология дальнейшего дробления отходов и превращения их в щебень, спрос на который очень велик у потребителей.

Для внедрения данной технологии требуются капитальные вложения в состав которых входят затраты по реализации и транспортировке щебня потребителю, а также на изменение технологического процесса и оплату дополнительного времени работы оператора аппарата.

Затраты по реализации и транспортировке щебня потребителю на 1 т. щебня равны 120 руб.; на изменение технологического процесса – 145 тыс. руб. (сюда входит перенастройки станка, обучение оператора, изменение графика работы и т.д.); на оплату дополнительного времени работы оператора аппарата – дополнительно 4 тыс. руб. на 1 аппарат.

Продажная стоимость 1 т. щебня равна 1 тыс. руб.

К сожалению данная услуга на предприятии не является постоянной, в основном она реализуется в летний период, поэтому рассмотрим годовой экономический эффект с коэффициентом 0,5.

За смену аппарат может выпускать до 10 т. щебня.

На 1 т. щебня прибыль составит:

П = (1000 руб. – 120 руб.) = 880 руб.

Куд. = (120,84 + 4 000) / (10*12) = 34,34 руб.

Годовой экономический эффект от внедрения данного проекта составит:

Э = 0,5* (880 – 0,15 * 34,34) * (10*12) = 52,490 тыс. руб.

Рассчитаем теперь, как скажутся предлагаемые варианты на таких показателях эффективности использования основных средств как фондоотдача и фондовооруженность:

Таблица 15

Изменение фондоотдачи и фондовооруженности при замене и модернизации оборудования

| Показатели | Факт | План, вариант 1 | План, вариант 2 | План, вариант 3 |

| ВРП, тыс. руб. | 121 026,00 | 130 400,40 | 126 829,20 | 121 131,60 |

| Стоимость ОФ, тыс. руб. | 783,00 | 1 983,00 | 1 183,00 | 783,00 |

| Фондоворуженность (ФВ) | 0,006 | 0,0152 | 0,0093 | 0,0065 |

| Фондоотдача (ФО) | 154,57 | 65,76 | 107,21 | 154,70 |

Как видно из таблицы 15 мгновенный эффект дает только третий вариант, а именно внедрение новых технологий по утилизации отходов. Фондоотдача повышается сразу, хоть и ненамного – на 0,13 тыс. руб. По мере снижения стоимости нового станка 16К20 Ф3 (за счет амортизационных отчислений) его фондоотдача также будет расти, но во втором варианте фондоотдача достигнет своего теперешнего уровня гораздо раньше, чем в первом. Поэтому представляется более выгодным внедрение первого и второго варианта модернизации оборудования в ООО «Нефтекамская база».

Заключение

Целью выпускной квалификационной работы являлось исследование проблем, связанных с учетом и использованием основных фондов предприятия и разработка мероприятий, направленных на его улучшение.

Для достижения поставленной цели выпускной квалификационной работы выполнены следующие задачи:

· рассмотрены правовые и теоретические основы организации учета и анализа основных средств;

· проанализирована организация учета основных средств на предприятии;

· проанализирована эффективность использования основных средств на предприятии;

· предложены рекомендации по улучшению и автоматизации учета основных средств на предприятии;

· предложены мероприятия по повышению эффективности использования основных средств на предприятии.

В первой главе рассмотрены правовые и теоретические основы организации учета и анализа эффективности использования основных средств.

Рассмотрены основные законодательные и нормативные документы, регулирующие учет основных средств на предприятиях. Проанализирована методика проведения анализа использования основных средств предприятием.

Во второй главе дана характеристика основных технико-экономических показателей ООО «Нефтекамская база», проанализирована организация учета основных средств в Обществе, эффективность использования основных средств на предприятии.

По итогам исследования и анализа состояния основных средств на предприятии ООО «Нефтекамская база» выявлено следующее:

· стоимость всех основных средств на конец 2005 года составила 444 тыс. рублей, на конец 2006 года – 783 тыс. рублей. За анализируемый период стоимость основных фондов увеличилась на 76,35 %;

· доля активной части производственных основных средств от общей стоимости производственных основных средств составляет 100 %;

· отсутствие доли пассивной части ОПФ говорит (косвенно) о неблагополучном и нестабильном финансовом состоянии предприятия;

· в 2006 году снизились коэффициенты обновления и выбытия ОС (на 0,16 и 0,51 соответственно), что свидетельствует об уменьшении износа и увеличении срока эксплуатации основных средств;

· увеличение фондоотдачи на 70,63, снижение фондоемкости на 0,005 и условное высвобождение основных фондов свидетельствуют об улучшении использования основных фондов.

Как выяснилось, поиск путей улучшения использования основных фондов в первую очередь должен идти в следующих направлениях:

· ввод в действие не установленного оборудования, замена и модернизация старого;

· внедрение новых технологий.

По результатам проведенного анализ определены следующие направления улучшения использования основных фондов предприятия.

С целью увеличения коэффициента сменности и сокращения количества внутрисменных простоев мероприятиями организационно-технического характера могут быть:

· пересмотр плана профилактического обслуживания оборудования;

· ведение базы наиболее часто повторяющихся неисправностей оборудования с целью создания запаса необходимых запчастей и ремонтных материалов;

· проведение тщательного расследования каждого выхода оборудования из строя и при определении виновного взыскивать причиненный ущерб на основании договора о полной материальной ответственности.

Мероприятия экстенсивного направления повышения эффективности использования основных средств, связанные с привлечением дополнительных производственных ресурсов. К ним относят:

· техническое перевооружение и реконструкцию производства, позволяющие сократить трудоемкость продукции;

· комплексную механизацию и автоматизацию производства и учета, исключающие потери рабочего времени оборудования;

· модернизацию оборудования (предложены варианты замены и модернизации станков по производству ступиц для нефтяных станков-качалок);

· повышение квалификации рабочих;

· создание благоприятных экологических условий (температура, чистота воздуха, отсутствие сквозняков, нормативный уровень влажности) для работы точного оборудования, микропроцессорной техники, станков с ЧПУ, компьютеров, предохранение их от преждевременных поломок, соблюдение режимов работы.

В результате анализа выявлено, что на предприятии установлено 5 токарных станков 16К20 и аппарат для дробления железобетонных блоков К 800-40. Данное оборудование устарело и морально и физически и не может быть использовано во всей полноте своих возможностей.

В третьей главе подробно рассмотрены рекомендации по улучшению и автоматизации учета основных средств в ООО «Нефтекамская база», мероприятия по повышению эффективности использования основных средств на предприятии:

1. Предложены варианты модернизации и замены токарных станков 16К20, а также расширение возможностей аппарата для дробления железобетонных блоков К 800-40. Проанализирован возможный экономический эффект от предложенных мероприятий в сочетании с возможностями самого предприятия.

Учитывая ситуацию, сложившуюся на предприятии, а именно отрицательную прибыль за 2006 год и резкое снижение рентабельности, и, как следствие, недостаток в средствах, для предприятия предпочтительнее является вариант с модернизацией части станков, с перспективой дальнейшей работы в этом направлении в зависимости от наличия средств.. Можно также рекомендовать ООО «Нефтекамская база» модернизировать лишь часть станков, а по прошествии определенного времени, необходимого для достаточного увеличения прибыли, приобрести новые станки и постепенно заменять старое оборудование новым.

2. Более полное и рациональное использование основных фондов предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

В комплексе мер, способствующих улучшению использования основных производственных средств, существенное значение имеет государственный налог на недвижимость, уплачиваемый предприятиями из собственной прибыли. Более полная загрузка оборудования, ликвидация ненужных основных производственных средств, более оптимальный способ начисления амортизации способствует увеличению прибыли, остающейся в распоряжении предприятия.

Состояние и использование основных фондов – один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – главного фактора повышения эффективности любого производства.

3. Предлагаю также усовершенствовать нормативы и методы начисления амортизации, систему переоценки основных фондов и индексации, ввести меры экономического стимулирования и контроля целевого использования амортизационных отчислений. Предприятию дать свободу в выборе модели амортизации и методов ее начисления.

Для этого нужно в учетной политике предприятия ввести следующую формулировку: «метод начисления амортизации по объекту выбирается при вводе его в эксплуатацию». Право на выбор способа амортизации приказом директора делегировать конкретному работнику или комиссии.

4. По классификации основных средств следует отметить, что в связи с созданием различных средств механизации и автоматизации управленческого труда, созданием новых видов техники, требуется некоторое уточнение существующей классификации основных средств.

Предлагаю внести изменения в видовую классификацию основных средств.

Подгруппу «Вычислительная техника» переименовать в «Информационная техника» и в ней учитывать все средства механизации и автоматизации управленческого труда, применяемые для процессов управления на предприятии.

Изменение классификации позволит более точно учитывать функциональное назначение основных средств при их распределении по классификационным группам, даст возможность полнее выявить значение отдельных групп в производственном процессе, характер их изменений.

5. По ведению бухгалтерского учета основных средств на предприятии, наилучшим выходом из сложившейся ситуации видится полная автоматизация бухгалтерского учета и обновление существующей компьютерной техники на предприятии.

Проанализировав различные варианты программного обеспечения бухгалтерского учета, предлагается для ООО «Нефтекамская база» программа «1С: Бухгалтерия 8».

Расчетный коэффициент экономической эффективности от полной автоматизации бухгалтерского учета на предприятии и установки нового компьютерного оборудования равен 0,8, т.е. компьютеризация является экономически оправданной.

Эффективность автоматизации выражена также в повышение уровня достоверности и оперативности бухгалтерской информации необходимой на всех стадия управления предприятием. Внедрение предложенных мероприятий позволит предприятию более эффективно управлять внеоборотными активами в целом и в части основных средств, как в ближайшей перспективе так и в будущем.

Предприятие ООО «Нефтекамская база» имеет значительные резервы по повышению рентабельности и прибыльности. Но при подобной практике ведения учета данное предприятие никогда не сможет подняться на более высокий уровень доходности. Правильное и четкое ведение учета – вот основной ключ к успеху.