3. Анализ деятельности коммерческих банков с помощью карт Кохонена

3.1 Выбор и обоснование исходных данных

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена. Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия.

Основные показатели рентабельности коммерческого банка можно объединить в следующие группы:

· показатели рентабельности капитала (активов),

· показатели рентабельности собственных средств;

· показатели рентабельности заемных средств;

· показатели рентабельности комиссионных операций;

Рентабельность активов (РА)– финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала, качество управления активами. В отличие от показателя "рентабельность собственного капитала", данный показатель учитывает все активы организации, а не только собственные средства.

Рентабельность активов рассчитывается делением чистой прибыли (как правило, за год) на величину всех активов (т.е. сальдо баланса организации):

Рентабельность активов = Чистая прибыль / Активы

В результате расчета получается величина чистой прибыли с каждого рубля вложенного в активы организации.

Рентабельность собственных средств (РСС)– показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя "рентабельность активов", данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

К собственным средствам банка относятся акционерный капитал, образованный при создании банка, и заработанная банком прибыль, которая может находиться в различных формах: в виде созданных за ее счет фондов банков, в виде нераспределенной прибыли прошлых лет и отчетного года и т.п.

Отправной точкой в организации банковского дела является формирование коммерческими банками уставного фонда (капитала). Его создание в размерах, определенных законодательством, является обязательным условием регистрации банка как юридического лица. Независимо от организационно-правовой формы банка, его уставный фонд формируется полностью за счет вкладов участников — юридических и физических лиц. Средства, внесенные в уставный фонд, представляют собой стартовый капитал для начала осуществления хозяйственной и коммерческой деятельности вновь созданного банка и на протяжении всего периода функционирования кредитного учреждения являются экономической основой его существования.

В обязательном порядке коммерческие банки должны формировать резервный фонд, который предназначается для возмещения убытков от активных операций банка, выплаты дивидендов по привилегированным акциям в случае недостаточности полученной прибыли и для других аналогичных целей. Резервный фонд формируется за счет отчислений от чистой прибыли банка. Размеры этого фонда находятся в непосредственной зависимости от размеров уставного фонда банка.

Кроме обязательного формирования резервного фонда, коммерческими банками могут создаваться и другие фонды, источниками формирования которых служит банковская прибыль. Количество этих фондов, их названия, целевое назначение, размеры, порядок формирования и использования должны быть оговорены в учредительных документах банка или в специальных внутрибанковских положениях о фондах, утвержденных соответствующими органами управления банка. Чаще всего формируются фонд развития банка, фонды, аккумулирующие средства для выплаты дивидендов акционерам и индексации номинала акций, фонд текущих расходов банка. Могут создаваться также различные целевые фонды, например, для переподготовки и повышения квалификации персонала и т.д.

Структура собственных средств зависит в основном от продолжительности деятельности банка и проводимой банком ресурсной политики.

Рентабельность заемных средств (РЗС) показывает сколько прибыли будет приходиться на заемный капитал. Если мы исследуем заемный капитал со стороны заемщика, а не кредитора, то рентабельность заемного капитала рассчитывается путем деления величины чистой прибыли к среднему размеру заемного капитала. Чистая прибыль – это прибыль, оставшаяся в распоряжении предприятия после уплаты налогов. Средняя величина заемного капитала рассчитывается как сумма заемного капитала на начало периода и на конец периода, получившийся результат делится пополам.

Заемные средства– это часть капитала, используемая хозяйствующим субъектом, которая не принадлежит ему, но привлекается на основе банковского, коммерческого кредита или эмиссионного займа на основе возвратности. В случае получения займа банк становится должником на рынке, в то время как его экономическое назначение — быть всеобщим кредитором на рынке. Поэтому к рыночным займам банк прибегает только в определенных случаях. В нормальных обстоятельствах доля заемных средств в общем капитале банка обычно очень мала.

Коммерческие банки получают доход как в виде процентов, так и в виде комиссионных платежей. Значительная доля современных операций банка относится к комиссионно-посредническим операциям.

Комиссионные операции банков - операции, заключающиеся в выполнении банками платежных и иных поручений клиентов с получением комиссии, т.е. вознаграждения за посредничество.

3.2 Список входных параметров для анализа

Исходная таблица находится в файле "Банки.txt". Она содержит показатели деятельности коммерческих банков за отчетный период.

Необходимо провести их кластеризацию, т.е. выделить однородные группы банков на основе показателей из базы данных, всего показателей - 4.

В качестве исходной информации использованы данные Росстата. Количество банков, которое будем использовать для анализа-18.

| РА | РСС | РЗС | РКО | |

| ТрансКредит | 2,13 | 34,67 | 2,26 | 565,01 |

| КитФинанс | 5,66 | 42,13 | 6,54 | 816,54 |

| ВТБ | 1,19 | 12,74 | 1,57 | 213,50 |

| РоссельхозБанк | 0,36 | 5,44 | 0,38 | 199,40 |

| Возрождение | 0,75 | 14,41 | 0,84 | 1501,62 |

| УралСиб | 0,02 | 0,16 | 0,02 | 384,16 |

| УРСАБанк | 0,38 | 3,23 | 0,42 | 1414,19 |

| Петрокоммерц | 0,90 | 9,99 | 0,99 | 216,05 |

| АльфаБанк | 0,45 | 4,24 | 0,50 | 470,16 |

| АбсолютБанк | -0,77 | -5,73 | 0,36 | 83,10 |

| Ситибанк | 2,16 | 23,27 | 2,38 | 444,93 |

| Зенит | -0,30 | -2,29 | 2,23 | 649,99 |

| ИнгБанк | 1,46 | 16,66 | 1,60 | 211,66 |

| Сбербанк | 2,36 | 17,52 | 2,73 | 3986,27 |

| Банк Москвы | 1,53 | 17,38 | 1,67 | 634,16 |

| Райффайзенбанк | 1,64 | 21,49 | 1,82 | 692,78 |

| МДМ-Банк | 2,36 | 19,62 | 2,68 | 262,40 |

| Номос Банк | 2,59 | 23,13 | 2,92 | 414,36 |

По данным таблицы наименьшее значение показателя рентабельности активов (РА) у АбсолютБанка. Это говорит о том, что банк неэффективно использует свои активы.

Банк КитФинанс держится на первом месте, на уровне 5,66%. Это говорит о нормальной налаженной работе банка, эффективном использовании своих активов и получении прибыли от операций.

Анализируя показатель рентабельности собственных средств (РСС) и показатель рентабельности заемных средств (РЗС), можно заметить, что на последнем месте находится также АбсолютБанк, а на первом КитФинанс.

Исходя из этого можно сделать вывод о том, что КитФинанс занимает лидирующие позиции по данным трех рейтингов.

Что касается показателя рентабельности комиссионных операций, то очевидно, что лидером является Сбербанк, худшие показателя имеет АбсолютБанк.

3.3 Кластеризация деятельности банков с помощью карт Кохонена с применением пакета статистической обработки данных Deductor компании BaseGroup Labs.

Краткое описание программы Deductor

Deductor – аналитическая платформа позволяющая в сжатые сроки сделать успешную систему поддержки принятия бизнес-решений.

Благодаря мощнейшим механизмам импорта, при помощи Deductor возможно создание общей аналитической надстройки над всеми существующими в компании системами сбора и сбережения данных (торговые системы, бухгалтерские системы, отдельные базы и т. д.). Неповторимость этого решения состоит в том, что Deductor, при надобности, механически объединит данные из разрозненных источников.

Реализованные в Deductor технологии позволяют на базе общей архитектуры пройти все этапы возведения аналитической системы: от создания хранилища данных до механического подбора моделей и визуализации приобретенных итогов.

Deductor дает инструментальные средства, требуемые для решения самых различных аналитических задач.

Корпоративная отчетность, моделирование, сегментация, поиск закономерностей — эти и другие задачи, где используются такие методологии анализа как OLAP, Knowldge Discovery in Databases и Data Mining.

Решаемые задачи

| Торговля | Финансы |

| Прогнозирование | Управление рисками при кредитовании физических и юридических лиц |

| Стимулирование спроса | Оценка кредитоспособности |

| Сегментация клиентов | Определение профиля клиентов и особенностей их поведения |

| Оптимизация ценовой политики | Обнаружение случаев махинаций |

| Аналитическая отчетность |

Прикладные решения

Системы корпоративной отчетности. Готовое хранилище данных и эластичные механизмы предобработки, очищения, загрузки, визуализации позволяют проворно делать завершенные системы отчетности в сжатые сроки.

Обработка нерегламентированных запросов. Окончательный пользователь сможет легко получить ответ на вопросы на подобии «Какое количество было продаж продукта по группам за прошедший год с разбивкой по месяцам?» и просмотреть итоги более комфортным ему методом.

Анализ направленностей и закономерностей, проектирование, ранжирование. Простота применения и интуитивно ясная модель данных разрешает проводить тест по типу «что — ежели», соотносить Ваши гипотезы со сведениями, хранящимися в информационной базе, находить ненормальные ценности, расценивать результаты принятия бизнес-решений.

Моделирование. Построив модель на исторических образцах, есть возможность применять её для моделирования ситуации в дальнейшем. По мере изменения ситуации нет потребности перестраивать все, нужно будет всего лишь дообучить модель.

Анализ данных рекламных и социологических исследований. К примеру, анализируя сведения о покупателях, возможно вычислить, кто из них считается Вашим посетителем и почему; как меняются их увлечения исходя из многих разных признаков. Понимание данного станет содействовать верному позиционированию ваших товаров и стимулированию продаж.

Диагностика. Механизмы анализа, имеющиеся в Deductor, успешно используются в врачебной диагностике и в диагностике трудоемкого оборудования. К примеру, возможно выстроить модель на базе сведений о отказах. При её поддержки быстро локализовать трудности и выискать первопричину перебоев.

Обнаружение объектов на базе нечетких критериев. Часто встречается ситуация, когда нужно будет заметить объект, базируясь не на конкретных аспектах, таковых, как цена, технические данные продукта, а на размытых формулировках, к примеру, отыскать продукты, схожие на Ваши, на взгляд покупателя.

Это лишь маленький перечень решаемых задач. Фактически идет речь о всех задачах, где потребуется консолидировать данные, показать их всевозможными методами, выстроить модели и применить полученные модели к новым данным.

Операции

Deductor оптимизирован для решения аналитических задач и содержит полный набор приспособлений, достаточных для решения поставленной задачи:

- получение информации из великого числа источников данных;

- полный диапазон приспособлений очищения и трансформации данных;

- сильные самообучающиеся алгоритмы возведения моделей и обнаружения зависимостей;

- немаленький набор приспособлений визуализации и экспорт последствий в разные форматы.

Это то, что гарантирует создание действенных прикладных решений в наименьшие сроки.

Deductor позволяет:

| Извлекать | Находить |

| информацию из разных источников, консолидировать данные в одном хранилище, отображать информацию в виде отчетов и OLAP-кубов | скрытые закономерности зависи-мости, извлекать правила, моде-лировать процессы, анализировать по схеме "что-если" |

| Прогнозировать | Сегментировать |

| развитие событий с учетом влияния разнородных показателей, оценивать значимость влияния факторов на анализируемый процесс | объекты анализа, определять целевые рынки, наиболее ценных клиентов, оптимизировать работу с потребителями и использование ресурсов |

Кластерный анализ-задача разбиения заданной выборки объектов (ситуаций) на подмножества, называемые кластерами, так, чтобы каждый кластер состоял из схожих объектов, а объекты разных кластеров существенно отличались. Задача кластеризации относится к статистической обработке, а также к широкому классу задач обучения без учителя.

Технология самоорганизующихся карт - метод многомерного кластерного анализа

Карта Кохонена состоит из ячеек прямоугольной или шестиугольной (рис. 6) формы.

Рис. 6. Шестиугольные ячейки сети Кохонена

Каждой ячейке соответствует нейрон сети Кохонена. Обучение нейронов производится точно так же, как и нейронов сети Кохонена. Объекты, векторы признаков которых близки, попадают в одну ячейку или в ячейки, расположенные вблизи. Следовательно, двумерная карта Кохонена отражает на плоскости близость многомерных векторов признаков. Ячейки, как уже было сказано, могут быть прямоугольными или шестиугольными. Шестиугольные ячейки более корректно отображают расстояние между объектами на карте, т. к. для этих ячеек расстояние между центрами смежных ячеек одинаковы (рис. 7).

Рис. 7. Шестиугольные и прямоугольные ячейки

Карта Кохонена отражает близость многомерных векторов признаков, то есть сходство объектов. Но обычно требуется анализировать, по каким конкретно параметрам проявляется сходство объектов. Для этого используется раскраска карт Кохонена. Для этого строится столько карт, сколько параметров анализируется. Каждая карта соответствует одному параметру объекта. Ячейки карты раскрашиваются в разные цвета (или оттенки серого цвета) в зависимости от значения параметров, соответствующих каждой ячейке. В каждую ячейку в общем случае попадает несколько объектов. Поэтому вычисляется или среднее значение параметра объектов каждой ячейки или минимальное или максимальное значение. Если в ячейку не попал ни один объект (ячейке соответствует мертвый нейрон), то в качестве значения ячейки берется вес нейрона, соответствующий рассматриваемому параметру. Выделяются диапазоны значений параметра. Каждому диапазону ставится в соответствие цвет (или оттенок серого), и ячейки карты "раскрашиваются" соответствующими цветами.

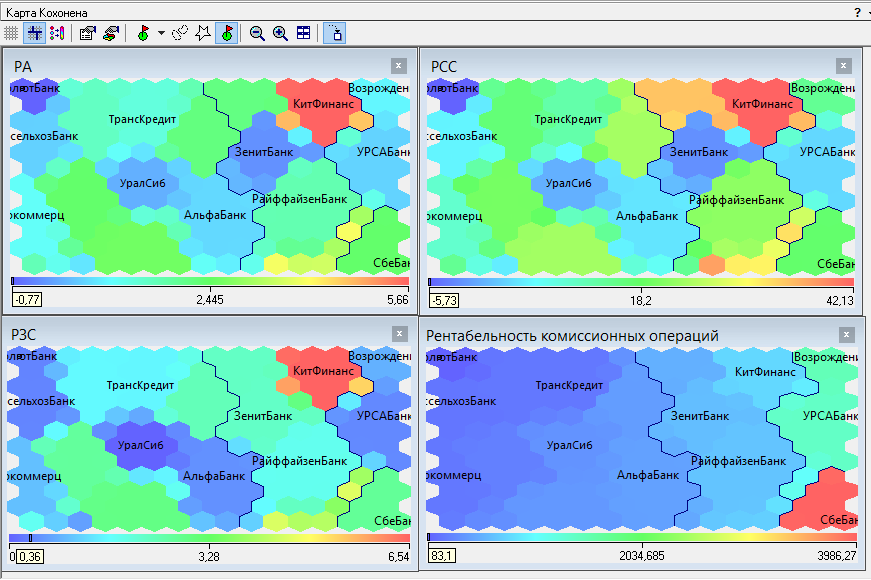

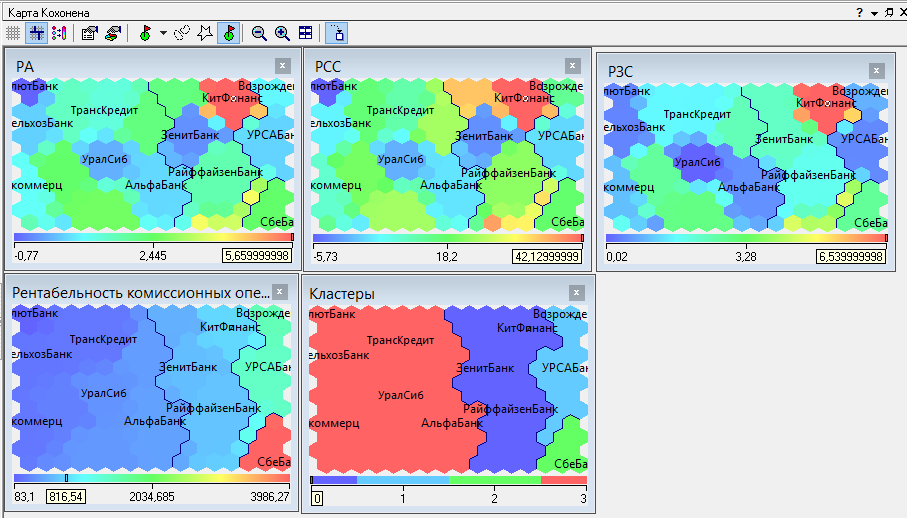

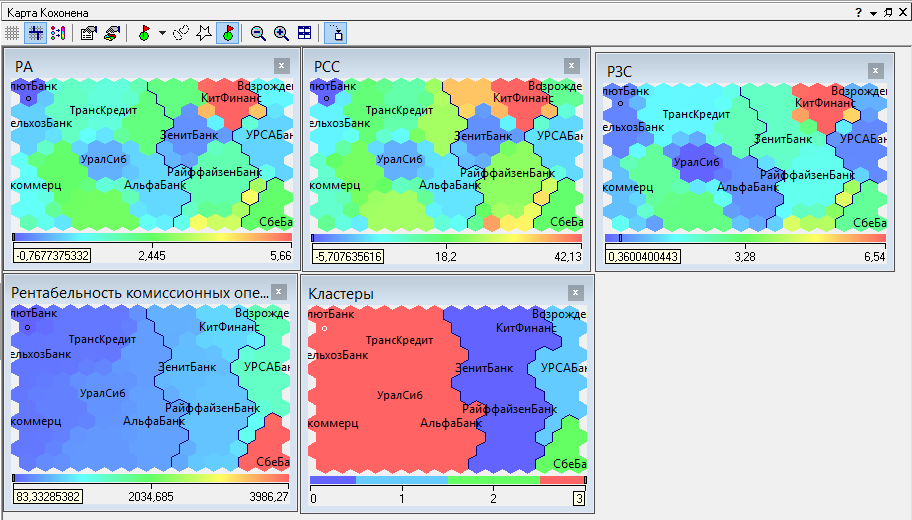

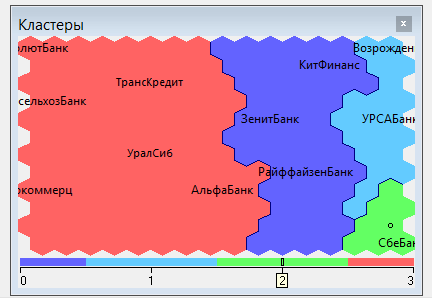

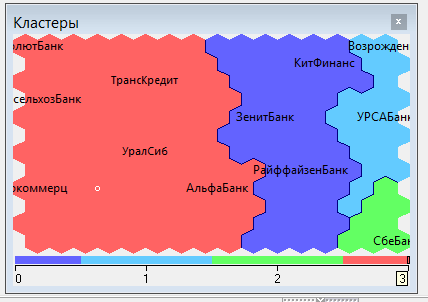

Проведем кластеризацию 18 ведущих банков РФ (2013 г.) по подобранным переменным. С помощью самоорганизующихся карт Кохонена можно посмотреть зависимости между различными показателями банков и выделить сегменты банков, объединив их по схожим признакам. Результаты отображаются на картах. Каждому показателю соответствует своя карта.

Исследуем фрагмент карты, состоящий из четырех входов, который приведен на рисунке:

На одной из карт выделяем область с наибольшими значениями показателя. Далее имеет смысл изучить эти же нейроны на других картах.

На первой карте наибольшие значения имеют объекты, расположенные в верхнем правом углу. Рассматривая одновременно все карты, мы можем сказать, что эти же объекты имеют наибольшие значения показателя, изображенного на второй и третьей картах. Можно сказать, что это банки преуспевающие и прибыльные. Также по раскраске этих карт можно сделать вывод, что существует взаимосвязь между этими показателями.

Также мы можем определить, например, такую характеристику: кластер, расположенный в верхнем левом углу, характеризуется низкими значениями показателей РА (рентабельность активов), РСС (рентабельность собственных средств), РЗС (рентабельность заемных средств) и РКО (рентабельность комиссионных операций)

Эта информация позволяет так охарактеризовать кластер: это банки с низкими показателями рентабельности, т.е. банки менее прибыльные по сравнению с остальными.

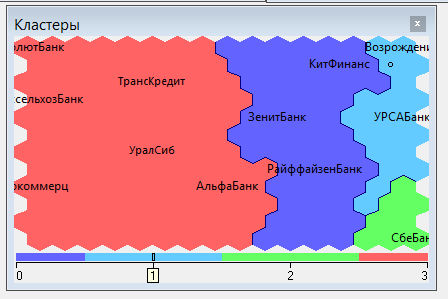

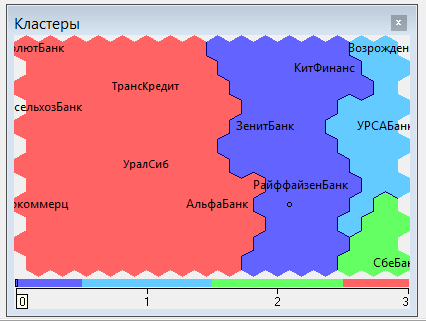

Здесь мы видим сформированные кластеры, каждый из которых выделен отдельным цветом.

К примеру, в один и тот же кластер (первый) были сгруппированы банки с средней рентабельностью активов и собственных средств, с низкой рентабельностью заемных средств и с более высоким доходом от комиссионных операций.

Рассмотрим теперь оставшиеся кластеры.

0 кластер характеризуется высокой рентабельностью активов, собственных и заемных средств, но низкими показателями рентабельности комиссионных операций.

2 кластер характеризуется высокими значениями по всем четырем показателям. В этом кластере находится всего один банк.

И, наконец, последний кластер-третий. В него входит наибольшее количество банков. В данный кластер входят банки с относительно высокой рентабельностью активов и собственных средств, но низкими значениями заемных средств и комиссионных операций.

В результате кластеризации банки со схожими характеристиками попали в один кластер, и поэтому для них можно применять одинаковые нормы и правила, позволяющие улучшить финансовое состояние нескольких банков сразу.

На мой взгляд, двумерное представление финансовой информации является более мощным средством, чем обычное одномерное ранжирование банков. Оно дает гораздо больше информации для финансовых аналитиков и облегчает выявление неравномерностей в больших массивах финансовых данных.

Как правило, надежность банка напрямую зависит от величины его активов. Справедливость этого тезиса доказывает хотя бы то, что из публикуемого далее рейтинга банков с самыми большими активами в России на февраль 2014 года, лишь считанные единицы не попали в прошлогодний рейтинг самых надежных банков.

Данный рейтинг надежности был сформирован на основе оценок, выданных банкам известными международными агентствами, такими как Fitch, Moody’s, Standard & Poor’s, а также “Национальным Рейтинговым Агентством”.