Расчет себестоимости единицы продукции.

Переменные затраты:

, руб/км

, руб/км

Постоянные затраты:

Себестоимость перевозки 1 тонны

Себестоимость одного т км

Себестоимость часа эксплуатации

Себестоимость одного км пробега

=

=

Проверка:

*498000=

*498000=  *7968000=

*7968000=  *

*  =

=

181 689 324=181 766 016=180 766 810=183 996 119

Расхождение составляет 2%, что допустимо.

Построение тарифа.

𝑇ч=𝑆+∆П+0,18(𝑆+∆П)=  +

+  +0,18∗(

+0,18∗(  =1632,806

=1632,806

∆П=30% S

Таблица № 5. «Доходов и затрат ».

| Показатели | Значение | Расчёт |

1. Д брутто

2. Д нетто

3. З брутто

4. З нетто

5. НДС в доходах

6. НДС в затратах

7.  8. П балансовая

9. Налог на ПР

10. П чистая

8. П балансовая

9. Налог на ПР

10. П чистая

|

181 714 840

172 952 430

53 098 451

181 714 840

172 952 430

53 098 451

122 038 967

122 038 967

| D=T*Q

З нетто= З брутто – НДС з

З нетто= З брутто – НДС з

|

53 098 451

53 098 451

З нетто= З брутто – НДС з=181 714 840 -  =172 952 430

=172 952 430

172 952 430

172 952 430  122 038 967

122 038 967

Таблица №6. «Смета затрат при упрощённой системе налогообложения».

| Показатели | 2018 | |

| I | Материальные затраты | 53 822 688 |

| в т. ч. | 13. Затраты на материальные ресурсы | 52 255 037 |

| 14. Затраты на энергетические ресурсы | 1 567 651 | |

| II | Расходы на оплату труда | 7 6 627 699 |

| в т. ч. | 15. Фонд заработной платы водителей |

|

| 16. Фонд заработной платы ремонтных рабочих |

| |

| 17. Фонд заработной платы АУП |

| |

| III | Амортизация (50%) | 71 750 000 |

| IV | Прочие затраты | 25 664 183 |

| 18. Страховые взносы | 15 325 540 | |

| 19. Отчисления на травматизм | 536 394 | |

| 20. Обязательное и добровольное страхование | 5 864 804 | |

| 21. Аренда текущая | 2 771 500 | |

| 22. Реклама | 82 000 | |

| 23. Транспортный налог | 317 668 | |

| 24. Прочие (хоз. Расходы) | 766 277 | |

| ∑ текущих затрат | 2 27 864 570 | |

| в т. ч. | Переменные затраты | 53 822 688 |

| Постоянные затраты | 174 041 882 | |

| Себестоимость 1т |

| |

| Себестоимость 1ткм |

| |

| Себестоимость 1 час работы |

| |

| Себестоимость 1 км пробега |

| |

Переменные затраты:

, руб/км

Постоянные затраты:

Расчет себестоимости единицы продукции.

Себестоимость перевозки 1 тонны

Себестоимость одного т км

Себестоимость часа эксплуатации

Себестоимость одного км пробега

=

Проверка:

*498000= *7968000= * =

227 831 016=227 829 024=226 916 459=230 970 209

Расхождение составляет 2%, что допустимо.

Построение тарифа.

𝑇ч=𝑆+∆П+0,18(𝑆+∆П)= + +0,18∗( =1632,806

∆П=30% S

Таблица № 7. «Доходов и затрат при упрощённой системе налогообложения».

| Показатели | Значение | Расчёт |

| 1. Доходы брутто (нетто) 2. Затраты брутто (нетто) 3. Упрощенная прибыль 4.Налог на упрощённую прибыль 5. Чистая прибыль |

227 864 570

120 225 278

18 033 792

102 191 486

| D=T*Q

Пупращ=Д – З

Нп = 0,15* Пупращ

Пч = Пупращ –Нп

|

Пупращ=Д – З =  = 120 225 278

= 120 225 278

Нп = 0,15* Пупращ=0,15*120 225 278= 18 033 792

Пч = Пупращ –Нп =120 225 278 - 18 033 792=102 191 486

Вывод: Расчет доходов и затрат по упрощённой системе налогообложения более выгодный, но невозможен из-за того, что доход предприятия более 150 млн. рублей.

Оценка эффективности.

Таблица №8. r = 0,15

| Показатели | Годы расчетного периода (8 лет) | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1.Шкала приведения во времени | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 2.Дисконт | 1 | 0,87 | 0,76 | 0,66 | 0,58 | 0,5 | 0,44 | 0,38 |

| 3.Единовременные затраты (Инвестиции) |

| 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4.Дисконтированные инвестиции |

| 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5.Дисконтированные инвестиции нарастающим итогом |

|

|

|

|

|

|

|

|

| 6.Амортизация |

|

|

|

|

|

|

|

|

| 7. Чистая прибыль | 0 |

|

|

|

|

|

|

|

| 8. Чистый доход | 0 | 115 568 674 | 115 568 674 | 115 568 674 | 115 568 674 | 115 568 674 | 115 568 674 | 115 568 674 |

| 9. Дисконтированный чистый доход | 0 | 100 544 746 | 87 832 192 | 76 275 325 | 67 029 831 | 57 784 337 | 50 850 217 | 43 916 096 |

| 10. Дисконтированный чистый доход нарастающим итогом | 0 | 100 544 746 | 188 376 938 | 264 652 263 | 331 682 094 | 389 466 431 | 440 316 648 | 484 232 744 |

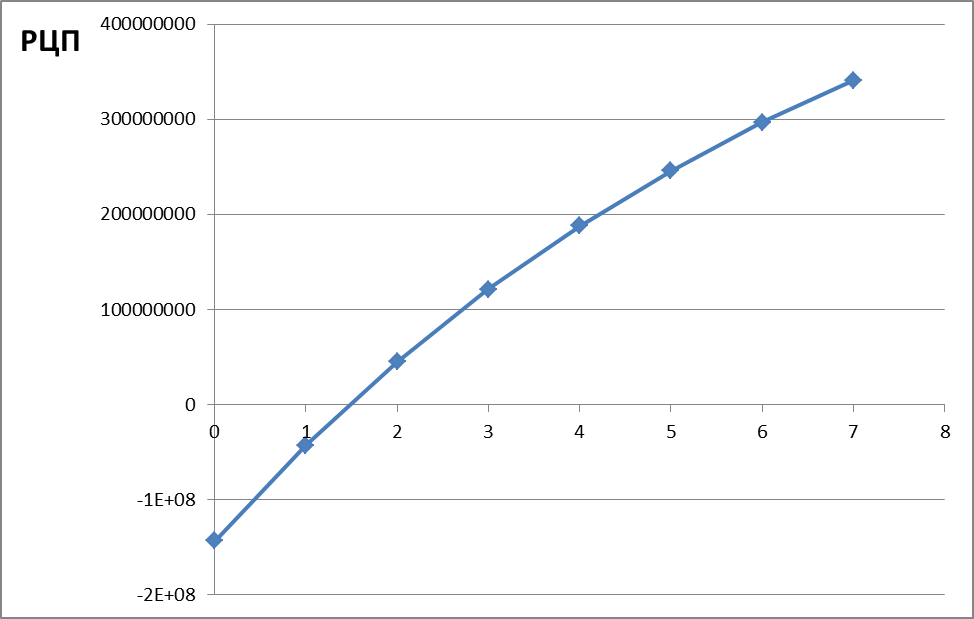

| 11. Реальная ценность проекта (РЦП) | -

| -42 955 254 | 44 876 938 | 121 152 263 | 188 182 094 | 245 966 431 | 296 816 648 | 340 732 744 |

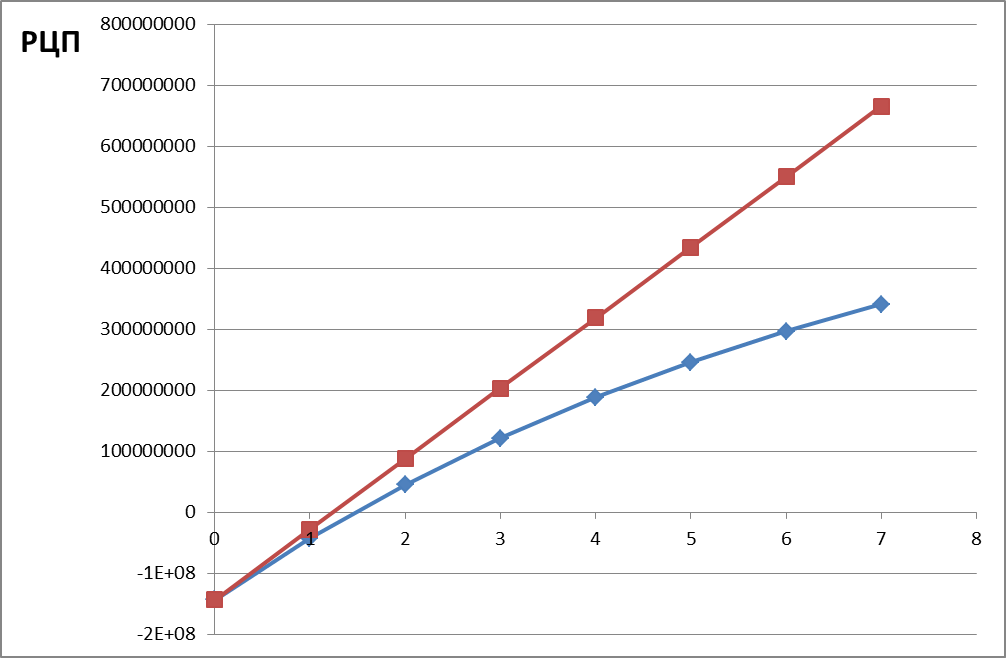

Построение графика ВНД.

ВНД – это значение ставки дисконта, при которой РЦП равна нулю. Величину ВНД определяют графически.

Таблица №9.

| Показатели | Годы расчетного периода (8 лет) | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| Шкала приведения во времени | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Дисконтирующий коэффициент при r=0,15 | 1 | 0,87 | 0,76 | 0,66 | 0,58 | 0,5 | 0,44 | 0,38 | |

| Дисконтированный чистый доход (ЧДД) | 0 | 100 544 746 | 188 376 938 | 264 652 263 | 331 682 094 | 389 466 431 | 440 316 648 | 484 232 744 | |

| Реальная ценность проекта (РЦП) | -

| -42 955 254 | 44 876 938 | 65 651 495 | 121 152 263 | 245 966 431 | 296 816 648 | 340 732 744 | |

| Дисконтирующий коэффициент при r=0 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |

| Дисконтированный чистый доход (ЧДД) | 0 | 115 568 674 | 231 137 348 | 346 706 022 | 462 274 696 | 577 843 370 | 693 412 044 | 808 980 718 | |

| Реальная ценность проекта (РЦП) | -

| -27 931 326 | 87 637 348 | 203 206 022 | 318 774 696 | 434 343 370 | 549 912 044 | 665 480 718 | |

График №3. Срок окупаемости проекта.

Срок окупаемости проекта – это момент времени, в котором значение РЦП меняет знак с отрицательного на положительный.

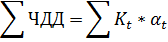

График №4. Сравнение сроков окупаемости проекта при разных дисконтных ставках (0,15 и 0)

График №5. График ВНД.

Из графика видно, что ВНД составляет 31%

Полученное значение необходимо сравнить с доходом по депозиту, который можно получить в конце третьего года с учетом капитализации.

Из расчетов видно, что к концу третьего года доход по депозиту составит 19%.

Инвестиции целесообразны, т. к. ВНД =31% > Rдепозита=19%

Вывод:

Для данного предприятия инвестиции целесообразны, т. к. РЦП за три года положительна (121 152 263), окупаемость предприятия происходит на втором году, а отдача от бизнеса больше, чем ставка депозита в банке.