5. Расчет индексов изменения сметной стоимости по однородным группам материальных ресурсов

Для определения в базисном уровне цен стоимости материальных ресурсов, отсутствующих в соответствующих сборниках сметных цен на материалы, изделия и конструкции, применяются индексы изменения сметной стоимости, используемые для пересчета стоимости отдельных материальных ресурсов, затрат и т.п. из текущего уровня цен обратно в базисный уровень (далее - обратный индекс пересчета).

Для этих целей могут разрабатываться индексы изменения сметной стоимости, рассчитываемые по группе материалов, изделий и конструкций (Имат.гр.) с однородными признаками.

Индексы изменения сметной стоимости Имат.гр. рассчитываются как отношение общей стоимости в текущем уровне цен материальных ресурсов на принятую единицу измерения, принадлежащих к одной группе сборника сметных цен на материалы, изделия и конструкции (ССм.тек) к базисной стоимости указанных материальных ресурсов (ССм.баз) по формуле (15):

(15)

(15)

6. РАСЧЕТ ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ

СТОИМОСТИ ПУСКОНАЛАДОЧНЫХ РАБОТ И ОБОРУДОВАНИЯ

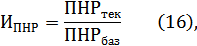

6.1. Индекс изменения сметной стоимости пусконаладочных работ (в том числе стоимости пусконаладочных работ «вхолостую») рассчитывается как отношение стоимости пусконаладочных работ в текущем уровне цен к стоимости пусконаладочных работ в базисном уровне цен:

Показатель «Стоимость пусконаладочных работ» формируется как сумма показателей «Прямые затраты» и «Накладные расходы и сметная прибыль» стоимостного блока РТМ в базисном (ПНРбаз) и текущем уровнях цен (ПНРтек) по формулам:

ПНРтек = ПЗтек + НРтек + СПтек,

ПНРбаз = ПЗбаз + НРбаз + СПбаз

6.2. Индекс изменения сметной стоимости оборудования рассчитывается как как произведение соответствующих величин индексов предыдущего периода, сообщаемых письмами Минстроя России, на Сводный индекс цен на продукцию (затраты, услуги) инвестиционного назначения в целом по Российской Федерации по Классификатору видов экономической деятельности (ОКВЭД) «Строительство», сообщаемый Росстатом для периода, предшествующего периоду разработки таких индексов.

7. РАСЧЕТ ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ СТОИМОСТИ ОТДЕЛЬНЫХ ВИДОВ «ПРОЧИХ РАБОТ И ЗАТРАТ»

7.1. В рамках Методики к «прочим работам и затратам» относятся все виды работ и затрат, не относимые на стоимость строительных и монтажных работ, оборудования, мебели и инвентаря, учитываемые в графе 7 ССР, включая проектные, изыскательские, пусконаладочные, а также иные прочие работы и затраты.

7.2. В соответствии с существующим порядком основная часть «прочих работ и затрат» учитывается в сметной документации на основе расчетов (калькуляций) в текущем уровне цен (например, затраты главы 1 сводного сметного расчета стоимости строительства, большая часть затрат главы 9 ССР, большая часть затрат глав 10, 11, 12 ССР (за исключением затрат на изыскательские и проектные работы), либо определяется в процентах от стоимости строительных и монтажных работ (затраты глав 9, 12 ССР).

7.3. Для учета в базисном уровне цен «прочих работ и затрат», стоимость которых в соответствии с действующими нормативными и методическими документами определяется исключительно в текущем уровне цен, используется «обратный индекс пересчета», величина которого принимается на основании Сводного индекса цен на продукцию (затраты, услуги) инвестиционного назначения в целом по Российской Федерации, сообщаемого Росстатом для периода, соответствующего периоду утверждения сметной документации.

7.4. Расчет индексов изменения сметной стоимости пусконаладочных работ выполняется в порядке, установленном разделом 6 Методики с учетом требований пункта 7.3. Методики.

7.5. Расчет индексов изменения сметной стоимости изыскательских работ на текущий квартал осуществляется в соответствии со структурой себестоимости изыскательских работ, приведенной в таблице 1.

Таблица 1

| № | Наименование затрат | Удельная доля затрат в структуре себестоимости изыскательских работ |

| 1. | Заработная плата и отчисления на социальные нужды | 0,64 |

| 2. | Прямые затраты, накладные и другие расходы | 0,36 |

| 3. | Всего | 1,00 |

Примечание: Удельные доли затрат в структуре себестоимости изыскательских работ установлены на основании анализа данных по статьям затрат, сложившихся в проектных организациях по итогам финансовой деятельности за предыдущие периоды.

7.6. Расчет индексов изменения сметной стоимости проектных работ на текущий квартал осуществляется в соответствии со структурой себестоимости проектных работ, приведенной в таблице 2.

Таблица 2

| № | Наименование затрат | Удельная доля затрат в структуре себестоимости проектных работ |

| 1. | Заработная плата и отчисления на социальные нужды | 0,68 |

| 2. | Прямые затраты, накладные и другие расходы | 0,32 |

| 3. | Всего | 1,00 |

Примечание: Удельные доли затрат в структуре себестоимости проектных работ установлены на основании анализа данных по статьям затрат, сложившихся в проектных организациях по итогам финансовой деятельности за предыдущие периоды.

7.7. Актуализация (корректировка) удельных долей затрат в структуре себестоимости проектных и изыскательских работ осуществляется в случаях изменения действующего законодательства Российской Федерации и введения в действие новых нормативных правовых актов в области инженерных изысканий и подготовки проектной документации для строительства, оказывающих значительное влияние изменение стоимости указанных работ.

Перечень проектных и изыскательских организаций (далее – Перечень организаций), а также форма предоставления информации о номенклатуре и размерах затрат, используемых в рамках актуализации (корректировки) удельных долей затрат в структуре себестоимости проектных и изыскательских работ, устанавливается уполномоченным подведомственным Минстрою России государственным учреждением по согласованию с Минстроем России. Ответственность за достоверность предоставляемых сведений несут организации, представившие указанные сведения.

7.8. При формировании данных о размерах затрат рекомендуется предусматривать все расходы, включаемые в себестоимость продукции (работ, услуг) в порядке, предусмотренном действующими нормативными и методическими документами.

7.9. Индекс изменения сметной стоимости изыскательских работ (Ииз) в текущем уровне цен определяется как произведение индекса изменения сметной стоимости изыскательских работ предыдущего периода (Ииз.пп) на коэффициент изменения удельного веса затрат в себестоимости изыскательских работ (Киз.из) по формуле (17):

Ииз = Ииз.пп × Киз.из (17),

7.10. Индекс изменения сметной стоимости проектных работ (Ипр) в текущем уровне цен определяется как произведение индекса изменения сметной стоимости проектных работ предыдущего периода (Ипр.пп) на коэффициент изменения удельного веса затрат в себестоимости проектных работ (Киз.пр) по формуле (18):

Ипр = Ипр.пп × Киз.пр (18),

7.11. Расчет коэффициентов изменения удельного веса затрат в себестоимости проектных и изыскательских работ осуществляется по формуле (19):

(19),

(19),

где:

Дзп – доля заработной платы и отчислений на социальные нужды в себестоимости изыскательских работ (принимается по пункту 1 таблицы 1), доля заработной платы и отчислений на социальные нужды в себестоимости проектных работ (принимается по пункту 1 таблицы 2); %

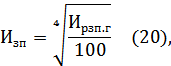

Изп – квартальный индекс изменения заработной платы, определяется по формуле (20):

где:

Ирзп.г – годовой индекс изменения заработной платы, определяемый в соответствии с данными среднесрочного прогноза социально-экономического развития Российской Федерации, публикуемый Минэкономразвития России, по строке «Реальная заработная плата работников организаций» на текущий год; %

Днр – доля прямых затрат, накладных и других расходов в себестоимости изыскательских работ (принимается по пункту 2 таблицы 1), доля прямых затрат, накладных и других расходов в себестоимости проектных работ (принимается по пункту 2 таблицы 2); %

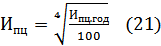

Ипц – квартальный индекс изменения потребительских цен, определяется по формуле (21):

,

,

где:

Ипц.год – годовой индекс изменения потребительских цен в среднем за год, определяемый в соответствии с данными среднесрочного прогноза социально-экономического развития Российской Федерации, публикуемый Минэкономразвития России, по строке «Индекс потребительских цен в среднем за год» на текущий год; %

8. ОСОБЕННОСТИ РАСЧЕТА УКРУПНЕННЫХ ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА ПО ВИДАМ ОБЪЕКТОВ

8.1. Расчет индексов изменения сметной стоимости строительства по видам объектов осуществляется Учреждением в разрезе всех субъектов Российской Федерации с разбивкой по федеральным округам.

8.2. Индексы изменения сметной стоимости рассчитываются по основным видам объектов капитального строительства и дифференцируются:

- для применения к сметной документации, составленной на основе федеральных единичных расценок (ФЕР), территориальных единичных расценок (ТЕР), отраслевых единичных расценок (ОЕР);

- для применения к отдельным видам затрат: к сметной стоимости строительно-монтажных, пусконаладочных, изыскательских, проектных работ, оборудования, прочих работ и затрат;

- для применения при определении стоимости строительства конкретного объекта капитального строительства, разрабатываются по решению Правительства Российской Федерации (индивидуальные индексы изменения сметной стоимости строительства).

8.3. Расчет индексов изменения сметной стоимости строительства по видам объектов рекомендуется осуществлять не реже одного раза в квартал с применением одного из методов:

- прогнозный (основной) – с применением прогнозных показателей инфляции, публикуемых Минэкономразвития России или индексов, сообщаемых Росстатом в порядке, установленном пунктом 8.4. Методики;

- расчетный – сметная стоимость строительных ресурсов определяется на основании отчетных данных о мониторинге цен в порядке, установленном пунктом 8.6. Методики, до размещения соответствующей информации в ФГИС ЦС.

8.4. Прогнозный метод

8.4.1. В целях анализа динамики изменений текущей стоимости строительных ресурсов на территории Российской Федерации органы исполнительной власти субъектов Российской Федерации, администрация ЗАТО ежеквартально осуществляют мониторинг текущих цен ценообразующих строительных ресурсов и оборудования (далее – Мониторинг текущих цен) в соответствии с пунктом 8.5 Методики по сводной номенклатуре, формируемой Минстроем России, и направляют отчетные данные о текущих ценах на материальные ресурсы, оборудование, затраты труда, эксплуатацию машин и механизмов (далее – Отчет), оформленные в соответствии с Приложением 3 к Методике, в машиночитаемом формате *.xlsx, *.xls, *.xml, подписанные ответственными исполнителями Инициатора, с сопроводительным письмом на официальном бланке в Минстрой России в срок не позднее 10 (десяти) календарных дней до окончания очередного квартала.

8.4.2. Федеральные органы исполнительной власти, осуществляющих строительство объектов обороны и безопасности и Организаций, для которых индексы изменения сметной стоимости строительства сообщаются письмами Минстроя России, ежеквартально осуществляют Мониторинг текущих цен по перечням специализированных ценообразующих ресурсов, сформированным в соответствии с пунктом 9.26 Методики, и направляют Отчеты, оформленные в соответствии с Приложением 3 к Методике, в машиночитаемом формате *.xlsx, *.xls, *.xml, подписанные ответственными исполнителями Инициатора, с сопроводительным письмом на официальном бланке в Минстрой России в срок не позднее 10 (десяти) календарных дней до окончания очередного квартала.

8.4.3. Информация о сводной номенклатуре, а также перечнях специализированных ценообразующих ресурсов, на основании которой осуществляется Мониторинг текущих цен, сообщается письмами Минстроя России.

8.4.4. Индексы изменения сметной стоимости строительно-монтажных работ на соответствующий период рассчитываются как произведение величины соответствующих индексов предыдущего периода, сообщаемых письмами Минстроя России, на индекс цен производителей по отрасли «Строительство», содержащийся в составе сценарных условий и основных параметров прогноза социально-экономического развития Российской Федерации, опубликованный Минэкономразвития России.

8.4.5. В случаях, когда в сроки, установленные в пунктах 8.4.1 и 8.4.2 Методики, Инициаторами не представлены Отчеты, то в указанном периоде индексы изменения сметной стоимости строительства для соответствующих субъектов Российской Федерации и/или отраслей не рассчитываются и не сообщаются письмами Минстроя России.

8.4.6. В случаях, когда в сроки, установленные в пунктах 8.4.1 и 8.4.2 Методики, Отчеты Инициаторами представлены, но при этом в одном или более предыдущих периодах индексы изменения сметной стоимости строительства для соответствующих субъектов Российской Федерации и/или отраслей письмами Минстроя России не сообщались в связи с отсутствием Отчетов, то в очередном отчетном периоде такие индексы рассчитываются как произведение величины соответствующих последних опубликованных индексов изменения сметной стоимости строительства на актуальные индексы цен производителей, указанные в пункте 8.4.4 Методики, за весь прошедший с момента публикации период.

8.4.7. Индексы изменения сметной стоимости пусконаладочных работ и оборудования рассчитываются в порядке, установленном разделом 6 Методики.

8.4.8. Индексы изменения сметной стоимости прочих работ и затрат (за исключением пусконаладочных работ), а также проектных и изыскательских работ рассчитываются в порядке, установленном разделом 7 Методики.

8.5. Мониторинг текущих цен

8.5.1. В очередном отчетном периоде органами исполнительной власти субъектов Российской Федерации и администрацией ЗАТО по сводной номенклатуре ценообразующих ресурсов, формируемой Минстроем России, определяется и заносится в Отчет стоимость материальных ресурсов, оборудования, машин и механизмов, а также нормативная величина заработной платы рабочих-строителей в текущем уровне цен в порядке, установленном настоящим подразделом Методики.

8.5.2. В очередном отчетном периоде федеральными органами исполнительной власти, осуществляющими строительство объектов обороны и безопасности, и Организациями по сформированным Минстроем России перечням специализированных ценообразующих ресурсов, ежеквартально определяется и заносится в Отчет стоимость материальных ресурсов, оборудования, машин и механизмов, а также нормативная величина отраслевой заработной платы рабочих-строителей (при наличии обоснований в соответствии с требованиями раздела 8.6 Методики), занятых при строительстве линейных, технически сложных, особо опасных и уникальных объектов, в текущем уровне цен в порядке, установленном настоящим подразделом Методики.

8.5.3. Стоимость материальных ресурсов и оборудования в текущем уровне цен определяется путем выбора минимальной отпускной цены по результатам проведенного на территории соответствующего субъекта Российской Федерации Мониторинга текущих цен не менее трех (при наличии) производителей, дилеров и (или) поставщиков соответствующих ресурсов (далее – Поставщики). Стоимость поставляемых и (или) выпускаемых единственным Поставщиком уникальных материальных ресурсов и оборудования в текущем уровне цен допускается определять на основании отпускной цены по 1 (одному) Поставщику.

В качестве поставщиков рекомендуется выбирать производителей или региональных дилеров, осуществляющих прямые поставки в регионе. У выбранных поставщиков материальных ресурсов должен быть неизменный ассортимент, по которому ведется мониторинг, ассортимент не должен носить разовый или случайный характер. Отпускная цена должна указываться за максимальный объем поставки с учетом всех возможных скидок.

8.5.4. Отпускные цены Поставщиков материальных ресурсов и оборудования должны соответствовать текущей стоимости таких ресурсов в административном центре субъекта Российской Федерации (или ценовых зонах, установленных соответствующими нормативными правовыми актами) по месту расположения Инициатора.

8.5.5. Стоимость эксплуатации машин и механизмов в текущем уровне цен определяется расчетом в соответствии с требованиями методики определения сметных цен на эксплуатацию машин и механизмов на основании данных о восстановительной стоимости (отпускной цене) соответствующих машин и механизмов (минимальной цены не менее чем от 2 (двух) Поставщиков. В случае выпуска машин и (или) механизмов единственным производителем допускается определение сметных цен на их эксплуатацию на основании данных о восстановительной стоимости (отпускной цене) по 1 (одному) Поставщику. При отсутствии информации о текущей стоимости машин и (или) механизмов от Поставщиков в текущем периоде допускается определение восстановительной стоимости машин и механизмов в текущем уровне цен с применением индексов цен приобретения строительных машин и механизмов, публикуемых Росстатом.

8.6. Расчетный метод

8.6.1. Расчетный метод применяется в случаях, когда в федеральных органах исполнительной власти, осуществляющих строительство объектов обороны и безопасности, органах исполнительной власти субъектов Российской Федерации, администрации ЗАТО и Организациях, для которых индексы изменения сметной стоимости строительства сообщаются письмами Минстроя России, имеются обоснованные данные о том, что фактические показатели индексов отличны от величин соответствующих индексов предыдущего периода, рассчитанных прогнозным методом в порядке, установленном в пункте 8.4 Методики, а также при расчете по решению Правительства Российской Федерации индивидуальных индексов, предназначенных для применения при определении стоимости строительства конкретного объекта капитального строительства.

8.6.2. При наличии факторов, указанных в пункте 8.6.1 Методики, федеральные органы исполнительной власти, осуществляющие строительство объектов обороны и безопасности, органы исполнительной власти субъектов Российской Федерации, администрация ЗАТО и Организации, в срок не позднее чем за 30 (тридцать) календарных дней до окончания очередного квартала направляют в Минстрой России обращение с приложением Отчетов и соответствующих обосновывающих документов к ним (далее – Обоснования), оформленных с учетом требований, указанных в подразделах 8.4, 8.5 и настоящем подразделе Методики.

8.6.3. Указанная в Отчете стоимость подтверждается Обоснованиями, в том числе для:

- материальных ресурсов, оборудования: копиями или оригиналами (при наличии) обосновывающих документов (прайс-листов, коммерческих предложений, счетов-фактур), заверенных подписями (и печатями) уполномоченных лиц Поставщиков в соответствии с требованиями бухгалтерского учета и законодательства о закупках Российской Федерации, с указанием дат и (или) сроков действия ценовых предложений с заполнением сводной информации о результатах Мониторинга текущих цен строительных ресурсов и оборудования по форме, приведенной в Приложении 4 к Методике;

- машин и механизмов: копиями или оригиналами (при наличии) обосновывающих документов (договоров поставок, прайс-листов, коммерческих предложений), заверенных подписями (и печатями) уполномоченных лиц Поставщиков в соответствии с требованиями бухгалтерского учета и законодательства о закупках Российской Федерации, с указанием дат и (или) сроков действия ценовых предложений с приложением данных о текущей стоимости энергоносителей и горюче-смазочных материалов, публикуемых официальными источниками в административном центре субъекта Российской Федерации (или ценовых зонах, установленных соответствующими нормативными правовыми актами) по месту расположения Инициатора, официальной статистикой по индексам цен приобретения машин и оборудования в строительстве, публикуемой Федеральной службой государственной статистики (в случае их использования при расчете восстановительной стоимости), документами, в которых установлены технические характеристики машин и механизмов (в случае необходимости их обоснования для выполненных расчетов) и расчетом стоимости эксплуатации машин и механизмов по форме, приведенной в Приложении 5 к Методике;

- заработной платы рабочих по данным Отчетов органов исполнительной власти субъектов Российской Федерации: копиями нормативных правовых актов органов исполнительной власти субъектов Российской Федерации, включая акты об утверждении расчетных усредненных величин коэффициентов (Кi) и прочих выплат (ПВ);

- отраслевой заработной платы рабочих, занятых при строительстве линейных, технически сложных, особо опасных и уникальных объектов капитального строительства, по данным Отчетов федеральных органов исполнительной власти, осуществляющих строительство объектов обороны и безопасности и Организаций: копиями нормативных правовых актов федеральных органов исполнительной власти, к сфере деятельности которых относится деятельность государственных корпораций и отраслевых компаний, или актами государственных корпораций и отраслевых компаний, созданных Российской Федерацией или доля в уставных (складочных) капиталах которых Российской Федерации составляет более 50 процентов, включая акты об утверждении расчетных усредненных величин коэффициентов (Кi) и прочих выплат (ПВ);

8.6.4. Информация, предоставляемая Поставщиком, должна содержать наименование, ИНН, контактные данные юридического лица, а также данные об исполнителе документа (ФИО, телефон).

8.6.5. В Обоснованиях Поставщиком указывается информация об учете (или не учете) в отпускных ценах налога на добавленную стоимость (НДС).

8.6.6. В целях мониторинга текущих цен на затраты труда в очередном периоде по данным федеральных органов исполнительной власти, федеральных органов исполнительной власти, осуществляющих строительство объектов обороны и безопасности, органов исполнительной власти субъектов Российской Федерации и Организаций рассчитывается средняя величина заработной платы рабочего 1-го разряда в порядке, установленном пунктом 4.1.4 Методики, на основании тарифной ставки рабочего 1-го разряда с учетом составляющих элементов затрат по форме, приведенной в Приложении 6 к Методике.

8.6.7. При заполнении формы, приведенной в Приложении 6 к Методике, все коэффициенты, учитывающие доплаты и надбавки к тарифным ставкам и окладам (Кi), а также прочие выплаты, производимые за счет средств, учитываемых в расходах на оплату труда (ПВ), должны быть выделены отдельными показателями со ссылками на положения нормативных правовых актов, обосновывающих указанные расходы.

8.6.8. Минстрой России направляет материалы, указанные в пункте 8.6.2 Методики на проверку в Учреждение в течение 5 (пяти) календарных дней с момента их получения.

8.6.9. Учреждением в течение 25 (двадцати пяти) календарных дней выполняется проверка представленных Отчетов и Обоснований на предмет:

- комплектности и правильности оформления;

- правильности выполненных расчетов;

- корректности стоимостных показателей материальных ресурсов, оборудования, эксплуатации машин, механизмов и заработной платы путем сравнения с информацией об их текущей стоимости, полученной Учреждением из иных источников.

В процессе проведения проверки Учреждением в адрес Инициатора могут быть направлены замечания к представленным Отчетам и Обоснованиям, а также запрошены дополнительные уточняющие сведения и материалы по результатам Мониторинга текущих цен, которые должны быть представлены в Учреждение в срок не позднее чем за 10 (десять) календарных дней до окончания очередного квартала.

8.6.10. В случае подтверждения обоснованности данных, представленных Инициаторами, Учреждением выполняется расчет соответствующих индексов изменения сметной стоимости строительства по видам объектов на основании Отчетов в соответствии с порядком, установленным разделом 4 Методики.

8.6.11. В случае, если по результатам проведенной проверки не подтверждена обоснованность Отчетов, представленных Инициаторами, до расчета индексов изменения сметной стоимости строительства по видам объектов Учреждение направляет в Минстрой России письмо, содержащее отказ в применении расчетного метода в очередном отчетном периоде для соответствующих субъектов Российской Федерации.

8.6.12. В качестве базисного уровня цен в стоимостном блоке РТМ принимается уровень цен сметно-нормативной базы, для которой разрабатывается индекс (ФЕР, ТЕР, ОЕР).

8.7. Рассчитанные индексы изменения сметной стоимости представляются Учреждением в Минстрой России не позднее 10 (десяти) календарных дней после окончания очередного квартала с приложением соответствующих расчетных обоснований.

8.8. Рассмотрение представленных индексов изменения сметной стоимости осуществляется уполномоченным Департаментом Минстроя России и включает в себя:

- изучение комплектности представленных расчетных обоснований;

- проведение проверки представленных расчетных обоснований;

- подготовку проекта письма Минстроя России о рекомендуемой величине прогнозных индексов изменения сметной стоимости в разрезе субъектов Российской Федерации.

8.9. Срок рассмотрения представленных обоснований индексов изменения сметной стоимости не должен превышать 3 (трех) рабочих дней со дня их получения Департаментом.

8.10. В случае выявления недостатков в представленных расчетах их корректировка осуществляется специалистами Департамента в рабочем порядке.

8.11. По результатам рассмотрения расчетных обоснований индексов изменения сметной стоимости уполномоченным Департаментом готовится проект письма Минстроя России о рекомендуемых размерах индексов изменения сметной стоимости в разрезе субъектов Российской Федерации.

8.12. Размеры индексов изменения сметной стоимости, их назначение и область применения сообщаются письмом Минстроя России в разрезе субъектов Российской Федерации.

8.13. Подписанное письмо Минстроя России публикуется на официальном сайте Минстроя России и включается в Федеральный реестр сметных нормативов в установленном порядке.

8.14. При наличии обоснований Минстроем России может быть принято решение о необходимости пересмотра опубликованных индексов изменения сметной стоимости.

9. ПОРЯДОК РАСЧЕТА УКРУПНЕННЫХ ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬНЫХ И МОНТАЖНЫХ РАБОТ НА ОСНОВАНИИ РТМ, В ТОМ ЧИСЛЕ ПРИ РАСШИРЕНИИ ИХ НОМЕНКЛАТУРЫ

9.1. В случае необходимости расширения номенклатуры индексов изменения сметной стоимости строительства по видам объектов Инициаторы направляют в Минстрой России предложения с приложением следующих документов:

- пояснительной записки, содержащей предлагаемое наименование индекса и обоснование необходимости его разработки;

- таблицы выбора объекта-представителя по форме, приведенной в Приложении 7 к Методике;

- проектной документации, в том числе сметной документации, сформированной в соответствии с требованиями постановления Правительства Российской Федерации от 16 февраля 2008 г. № 87 «О составе разделов проектной документации и требованиях к их содержанию», использованной для проведения работ по выбору объекта-представителя и для разработки индекса или рабочей документации, разрабатываемой в развитие решений, принятых в проектной документации. При использовании для разработки индекса рабочей документации одновременно предоставляется пояснительная записка, подписанная ответственным лицом со стороны Инициатора, включающая описание производимых замен в рабочей документации относительно проектной документации, получившей положительное заключение органов экспертизы, в том числе изменений технических решений (объемов работ), повлиявших на изменение стоимости, и анализ непревышения стоимости строительства, определенной по рабочей документации, над стоимостью проектной документации, получившей положительную оценку достоверности определения (проверки) сметной стоимости органов экспертизы;

- положительных заключений экспертизы проектной документации, выданных в отношении проектной документации объектов, указанных в таблице выбора объекта-представителя;

- положительных заключений о проверке сметной стоимости/достоверности определения сметной стоимости объектов капитального строительства, выданных в отношении сметной документации объектов, указанных в таблице выбора объекта-представителя;

- информации о стоимости ценообразующих строительных ресурсов, сформированной в соответствии с положениями настоящего раздела Методики;

- иных сведений, относящиеся к разработке индекса, в том числе указанных в настоящем разделе Методики.

9.2. Рассмотрение возможности использования для разработки индексов рабочей документации по отобранным объектам-представителям, в том числе проведенного Инициатором анализа непревышения стоимости строительства стадии «Рабочая документация» над стоимостью проектной документации, получившей положительную оценку достоверности сметной стоимости органов экспертизы, осуществляется координационным совещательным органом, созданным Минстроем России и уполномоченным на рассмотрение указанных вопросов (далее - Координационный совещательный орган). Направление документов на рассмотрение Координационному совещательному органу осуществляет Инициатор.

9.3. По объектам капитального строительства, проектная документация которых в соответствии с законодательством о градостроительной деятельности не подлежит государственной экспертизе, согласование возможности ее использования для разработки индексов осуществляется Координационным совещательным органом. Направление документов на рассмотрение Координационному совещательному органу осуществляет Инициатор.

9.4. Для объектов, в отношении которых законодательством о градостроительной деятельности не установлено требование о необходимости разработки проектной документации, допускается использование разработанной для этого объекта сметной документации без разработки и предоставления проектной документации.

9.5. При выборе объекта-представителя должно быть подобрано не менее двух комплектов проектной (рабочей) документации, в том числе сметной документации, в отношении которой положительное заключение органов экспертизы проектной документации о проверке сметной стоимости/достоверности определения сметной стоимости выдано в период, не превышающий 5 (пяти) лет до даты ее использования для расчета индекса.

При наличии проектной (рабочей) документации на строительство двух и более аналогичных по мощности объектов выбирается вариант проектной документации с минимальными значениями стоимостных показателей, приведенных на единицу мощности. При этом под мощностью объекта понимается его характеристика, выраженная в количественном значении и определенная на выбранный измеритель.

9.6. При расчете индекса на линейные объекты и (или) комплекс объектов, выбор объекта-представителя осуществляется на основе сравнения входящих в его состав зданий, сооружений или отдельных участков, имеющих аналогичные технические и (или) мощностные характеристики, а также условия производства работ.

9.7. Расчет РТМ на линейные объекты и (или) комплекс объектов может осуществляться на основе проектной (рабочей) документации по нескольким объектам-представителям.

9.8. Состав и объемы работ, принятые в проектной (рабочей) документации объектов-представителей, могут быть при необходимости уточнены в соответствии с действующими нормами проектирования объектов подобного вида и откорректированы в сметной документации с соответствующим удельным весом на единицу измерения объекта.

Внесение изменений допускается только в отношении стоимости конструктивных решений, не влияющих на прочностные и иные характеристики надежности и безопасности объектов капитального строительства.

9.9. При разработке РТМ на линейные объекты или комплекс объектов, имеющих в своем составе различную номенклатуру и количество элементов, зданий и сооружений, для которых подбор объекта-представителя с аналогичным набором элементов, зданий и сооружений является невозможным, допускается применять проектные и технические решения по набору аналогичных элементов, зданий и сооружений из различных объектов, соответствующих требованиям пунктов 9.1.-9.5. Методики, на основе которых Инициатором составляется/корректируется сметная документация. Проектные и технические решения на устройство линейного объекта или комплекса объектов с включением в него перечня и количества необходимых элементов, зданий и сооружений рассчитанных на основании нормативных документов и (или) набора данных по объектам-аналогам, подготавливаются Инициатором.

9.10. Рассмотрение сформированных проектных и технических решений и объемов работ осуществляется координационным совещательным органом, созданным Минстроем России и уполномоченным на рассмотрение указанных вопросов. Направление документов на рассмотрение координационным совещательным органом, созданным Минстроем России, осуществляет Инициатор.

9.11. В случае, если Разработчиком принято решение об исключении из сметной документации, используемой для расчета РТМ, отдельных ресурсов, поставка которых осуществляется централизованно в соответствии с нормативными документами, в том числе отраслевыми, без участия подрядных организаций, в пояснительной записке к комплекту сформированных локальных смет данная информация указывается.