Какие платежи заменяет налог на профессиональный доход

Особенности применения специального налогового режима:

Физические лица не уплачивают налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход.

Индивидуальные предприниматели не уплачивают:

ü налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход;

ü налог на добавленную стоимость, за исключением НДС при ввозе товаров на территорию России;

ü фиксированные страховые взносы.

Индивидуальные предприниматели, которые зарегистрировались в качестве налогоплательщиков налога на профессиональный доход, не уплачивают фиксированные страховые взносы. На других специальных налоговых режимах страховые взносы нужно платить даже при отсутствии дохода.

При отсутствии дохода в течение налогового периода нет никаких обязательных, минимальных или фиксированных платежей. При этом самозанятые являются участниками системы обязательного медицинского страхования и могут получать бесплатную медицинскую помощь.

КАК РАССЧИТАТЬ СУММУ НАЛОГА К УПЛАТЕ

Самостоятельно ничего считать не нужно. Применение налогового вычета, учет налоговых ставок в зависимости от налогоплательщика, контроль над ограничением по сумме дохода и другие особенности расчета полностью автоматизированы.

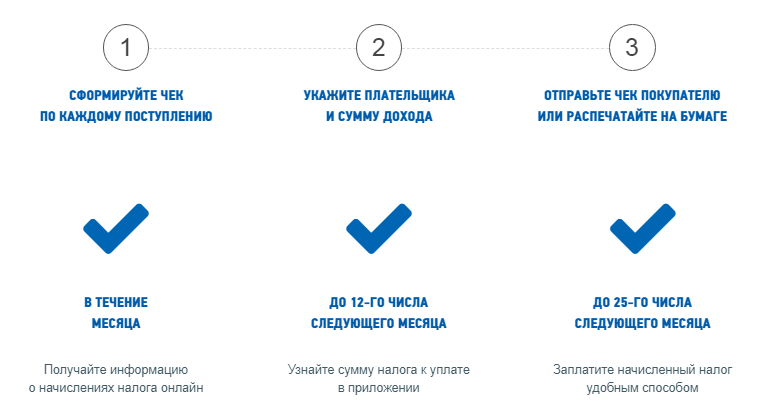

От налогоплательщика требуется только формирование чека по каждому поступлению от того вида деятельности, которая облагается налогом на профессиональный доход.

КАК САМОЗАНЯТЫЙ НАЛОГОПЛАТЕЛЬЩИК БУДЕТ ПРОИНФОРМИРОВАН О НЕОБХОДИМОСТИ УПЛАТЫ НАЛОГА

В период с 9-го по 12-е число месяца, следующего за истекшим налоговым периодом, налоговым органом автоматически формируется квитанция на уплату налога и направляется Вам в мобильное приложение «Мой налог» и в веб-кабинет «Мой налог». Если сумма исчисленного налога не превышает 100 рублей, то этот налог будет включен в следующий налоговый период, пока размер налога не составить более 100 рублей.

Налогоплательщик вправе уполномочить на уплату налогаоператоров электронных площадок и (или) кредитные организации, которые осуществляют информационный обмен с налоговыми органами. В этом случае налоговый орган будет дополнительно направлять уведомление об уплате налога уполномоченному лицу.