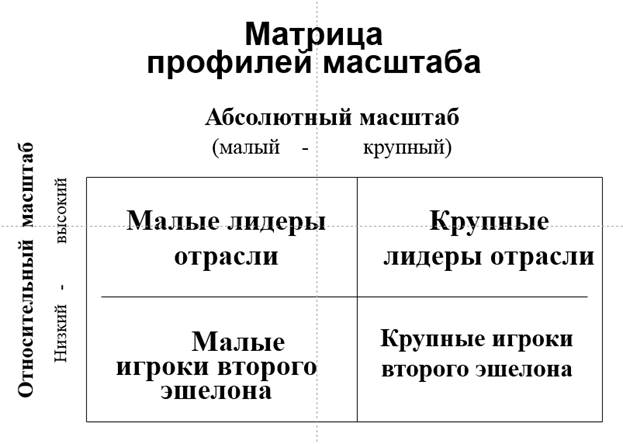

Фиксируется относительный масштаб компании- высокий (в группе трех компаний-лидеров) и низкий (не входят в группу трех компаний –лидеров).

6 этапов (граней) стратегии консолидации (конкуренции, основанной на масштабе) – «Кубик РУБИКА A.T.Kearney»:

1 этап – «Какова позиция своего профиля масштаба». Определяется абсолютный масштаб компании – по параметрам рыночной капитализации. Берется две группы компаний – крупный масштаб (более 10 млрд. $) и малый масштаб (менее 10 млрд. $). Фиксируется относительный масштаб компании: высокий (в группе трех компаний-лидеров) и низкий (не входят в группу трех компаний – лидеров).

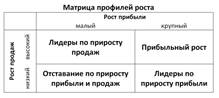

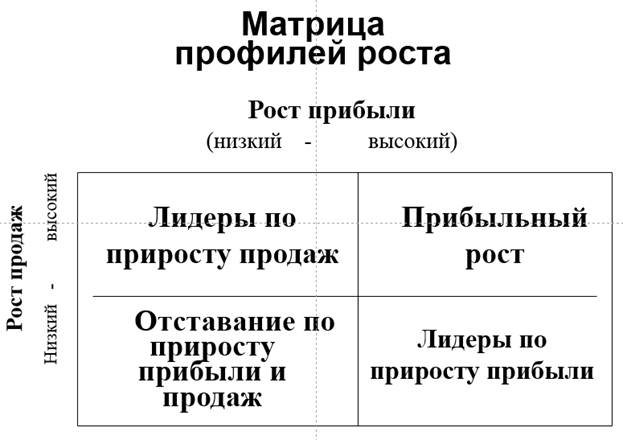

2 этап – «Сравните с эталоном свой профиль масштаба». Определяются параметры роста прибыли компании. Берется две группы компаний – высокий рост (более 12,1%) и низкий рост (менее 12,%).

2 этап – «Сравните с эталоном свой профиль масштаба». Определяются параметры роста прибыли компании. Берется две группы компаний – высокий рост (более 12,1%) и низкий рост (менее 12,%).

Фиксируется параметры роста продаж компании: высокий (более 11,5%) и низкий (менее 11,5%).

3 этап – «Пересмотрите направление своего роста». Определяется параметры роста на основании матрицы Ансоффа (низкая или высокая глобализация). Фиксируется параметры роста с учетом степени диверсификации – низкая или высокая диверсификация.

3 этап – «Пересмотрите направление своего роста». Определяется параметры роста на основании матрицы Ансоффа (низкая или высокая глобализация). Фиксируется параметры роста с учетом степени диверсификации – низкая или высокая диверсификация.

ВЫВОДЫ: «Рост –это поэтапный процесс: на одном из этапов нужно быть успешным игроком в локальной монопродуктовой нише, инвестирующим в создание уникальных компетенций.

Компании, которые упустили возможность преобразовать свои локальные продуктовые ниши в глобальные, смогут набрать критическую массу, лишь используя способа неорганического роста путем поглощения или альянсы».

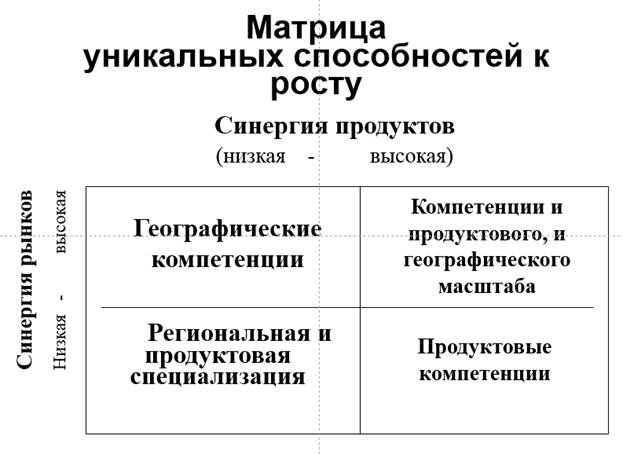

4 этап – «Используйте свои уникальные способности к росту». Определяется уникальные способности роста по параметру синергии продуктов (использования базовых технологий и know-how). Фиксируется уникальные способности роста по параметру синергии рынков (за счет брендинга, эффективной логистики и т.д.).

4 этап – «Используйте свои уникальные способности к росту». Определяется уникальные способности роста по параметру синергии продуктов (использования базовых технологий и know-how). Фиксируется уникальные способности роста по параметру синергии рынков (за счет брендинга, эффективной логистики и т.д.).

ВЫВОДЫ: «Географические компетенции относятся к деятельности крупных компаний, с рыночной капитализацией свыше 10 млрд. долл. Способность таких компаний к поглощениям – ключевой фактор успеха в их региональной экспансии. Компании с уникальными продуктовыми компететнциями – мировые игроки с объемом капитализации свыше 3 млрд. дол. Малые игроки могут быть успешными за счет целевого эффективного брендинга и маркетинга или за счет уникальных инновационных, продуктов.

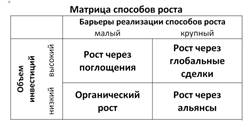

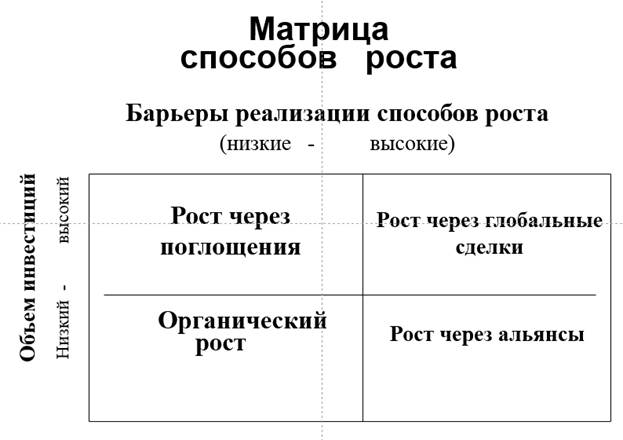

5 этап – «Используйте правильные способы к росту». Определяется способы к росту по параметру существующих барьеров реализации конкретного метода роста (низких и высоких). Фиксируется способы к росту по параметру требуемых инвестиций (низких и больших).

5 этап – «Используйте правильные способы к росту». Определяется способы к росту по параметру существующих барьеров реализации конкретного метода роста (низких и высоких). Фиксируется способы к росту по параметру требуемых инвестиций (низких и больших).

ВЫВОДЫ: Лишь 16% исследованных компаний используют органический рост как основной метод консолидации бизнеса. При этом они так же время от времени используют поглощения и альянсы. Большинство крупных компаний развиваются или через поглощения (29%) или альянсы (38%). По степени результативности роста данные следующие: органический рост – 30%, стратегические альянсы - 21%, поглощения – 35%, глобальные сделки – 30%.Для малых игроков наиболее результативна стратегия органического роста (66% в региональных нишах, и 45% с продуктовой специализацией).

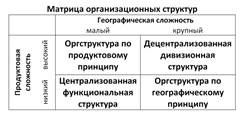

6 этап – «Адаптируйте организационную структуру своей компании». Определяются виды организационных структур по параметру географической сложности (низкая и высокая). Фиксируются виды организационных структур по параметру продуктовой сложности (низкая и высокая).

6 этап – «Адаптируйте организационную структуру своей компании». Определяются виды организационных структур по параметру географической сложности (низкая и высокая). Фиксируются виды организационных структур по параметру продуктовой сложности (низкая и высокая).

ВЫВОДЫ: Большинство малых игроков ( с объемом годовых продаж до 1 млрд. долл.) прибыльным ростом используют централизованную оргструктуру. Достигнув критического объема продаж необходимо децентрализовать оргструктуру – по геогр. или продуктовому принципу. Диверсификация продуктовой линейки требует усиления продуктовой оргструктуры. Глобализация роста компаний требует в начале географического структурирования, а затем, децентрализации.

Основные выводы по теории стратегий консолидации A.T.Kearney:

1. В каждой отрасли происходит консолидации бизнеса как последовательный многоэтапный процесс (S-образная кривая консолидации);

2. Для определения эффективной стратегии консолидации конкртеной компании необходимо использовать «6 граней кубика роста A.T.Kearney» как алгоритм анализа своей компании в сети различных внутренних и внешних параметров;

3. Для выбора конкретной модели роста подходят все основные методы (органический рост, поглощения, альянсы),но с учетом уникальных компетенций самой компании и условий рынка ализация роста компаний требует в начале географического струткурирования, а затем, децентрализции.

6 этапов (граней) стратегии консолидации (конкуренции, основанной на масштабе) – «Кубик РУБИКА A.T.Kearney»

1 этап – «Какова позиция своего профиля масштаба»;

2 этап – «Сравните с эталоном свой профиль масштаба»;

3 этап – «Пересмотрите направление своего роста»;

4 этап – «Используйте свои уникальные способности к росту»;

5 этап – «Используйте правильные способы роста»;

6 этап – «Адаптируйте организационную структуру свое компании»;

1 этап – «Какова позиция своего профиля масштаба»; Определяется абсолютный масштаб компании – по параметрам рыночной капитализации. Берется две группы компаний –крупный масштаб (более 10 млрд. $) и малый масштаб (менее 10 млрд. $).

Фиксируется относительный масштаб компании- высокий (в группе трех компаний-лидеров) и низкий (не входят в группу трех компаний –лидеров).

2 этап – «Сравните с эталоном свой профиль масштаба;

Определяется параметры роста прибыли компании. Берется две группы компаний –высокий рост (более 12,1%) и низкий рост (менее 12,%).

Фиксируется параметры роста продаж компании- высокий (более 11,5%) и низкий (менее 11,5%).

3 этап – «Пересмотрите направление своего роста»

Определяется параметры роста на основании матрицы И.Ансоффа – (низкая или высокая глобализация).

Фиксируется параметры роста с учетом степени диверсификации – низкая или высокая диверсификация.

м 3 этап – «Пересмотрите направление своего роста» ВЫВОДЫ:

«Рост –это поэтапный процесс: на одном из этапов нужно быть успешным игроком в локальной монопродуктовой нише, инвестирующим в в создание уникальных компетенций.

Компании, которые упустили возможность преобразовать свои локальные продуктовые ниши в глобальные, смогут набрать критическую массу, лишь используя способа неорганического роста путем поглощения или альянсы»

(Визяк А. Сила масштаба: угроза или возможность? Стратегия роста A.T.Kearney/- М.: ООО «Группа ИДТ», 2008 стр. 84.

4 этап – «Используйте свои уникальные способности к росту»

Определяется уникальные способности роста по параметру синергии продуктов (использования базовых технологий и know-how).

Фиксируется уникальные способности роста по параметру синергии рынков (за счет брендинга, эффективной логистики и т.д. .

4 этап – «Уникальные способности к росту»

ВЫВОДЫ:

«Географические компетенции относятся к деятельности крупных компаний, с рыночной капитализацией свыше 10 млрд. долл.

Способность таких компаний к поглощениям – ключевой фактор успеха в их региональной экспансии.

Компании с уникальными продуктовыми компететнциями – мировые игроки с объемом капитализации свыше 3 млрд. дол.

Малые игроки могут быть успешными за счет целевого эффективного брендинга и маркетинга или за счет уникальных инновационных, продуктов

(Визяк А. Сила масштаба: угроза или возможность? Стратегия роста A.T.Kearney/- М.: ООО «Группа ИДТ», 2008 стр. 121.

5 этап – «Используйте правильные способы к росту»

Определяется способы к росту по параметру существующих барьеров реализации конкретного метода роста (низких и высоких).

Фиксируется способы к росту по параметру требуемых инвестиций (низких и больших)

ВЫВОДЫ:

Лишь 16% исследованных компаний используют органический рост как основной метод консолидации бизнеса. При этом они так же время от времени используют поглощения и альянсы.

Большинство крупных компаний развивиаются или через поглощения (29%) или алььянсы (38%)

По степени результативности роста данные следующие:

- органический рост – 30%

- стратегические альянсы - 21%

- поглощения – 35%

- Глобальные сделки – 30%.

(Визяк А. Сила масштаба: угроза или возможность? Стратегия роста A.T.Kearney/- М.: ООО «Группа ИДТ», 2008 стр. 128.

5 этап – «Правильные способы к росту» ВЫВОДЫ, продолжение:

Для малых игроков наиболее результативна стратегия органического роста (66% в региональных нишах, и 45% с продуктовой специализацией).