Spotřební daň z cigaret

Původně stála krabička cigaret 37 Kč a poté stát uvalil spotřební daň 5 Kč z jedné krabičky. Pan Novák se obává, že kvůli tomu bude platit za cigarety o 5 Kč více, tj. 42 Kč. Je přesvědčen, že kuřáci jako on jsou těmi, kdo platí spotřební daň.

Výrobci cigaret si zas myslí, že jim po odvedení daně zbude z krabičky cigaret o 5 Kč méně než dříve, tj. 32 Kč. Jsou přesvědčení, že jsou to oni, kdo naplňují státní pokladnu spotřební daní. Kdo má pravdu? Oba ji mít nemohou, protože uvalení daně 5 Kč nemůže cigarety spotřebitelům zdražit na 42 Kč a zároveň výrobcům ponechat pouze 32 Kč.

Bude pan Novák po uvalení daně platit skutečně 42 Kč? Nebude. Zdražení cigaret povede (díky působení substitučního a důchodového efektu) kuřáky k tomu, že omezí nákupy cigaret a sníží poptávané množství. Menší množství prodávaných cigaret ale přiměje výrobce k určitému snížení ceny. Cigarety proto nebudou stát po uvalení daně 42 Kč, ale méně.

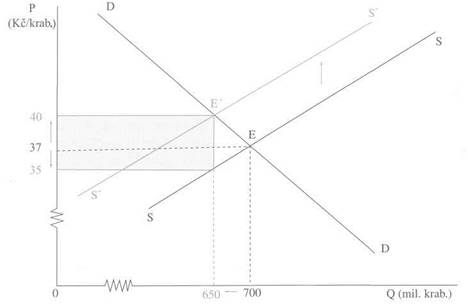

Podívejte se na obrázek 8-3. Původní rovnováha trhu cigaret byla v bodě E, při ceně 37 Kč a množství 700 mil. krabiček. Když stát uvalil daň 5 Kč z krabičky, musí výrobci odvádět státu 5 Kč z každé prodané krabičky cigaret. To je pro ně totéž, jako kdyby se jim zvýšily náklady o 5 Kč. To, jak známo, posouvá funkci nabídky vzhůru o 5 Kč. Nabídka S se změní v nabídku S'. Kdyby výrobci vyráběli 700 mil. krabiček, museli by požadovat cenu 42 Kč, neboť pouze ta by jim pokryla ekonomické náklady a daň.

Jenže zvýšení ceny přiměje spotřebitele ke snížení poptávaného množství cigaret - posouvají se po funkci poptávky vlevo vzhůru. Nová rovnováha se ustálí v bodě E', při ceně 40 Kč. Vidíme, že uvalení spotřební daně o velikosti 5 Kč zdražilo cigarety spotřebitelům jen o 3 Kč.

Jak na tom budou výrobci? Množství vyráběných cigaret se snížilo na 650 mil. krabiček. Toto množství, jak vidíme z funkce nabídky, budou výrobci prodávat za cenu 40 Kč, z níž 5 Kč odvedou státu jako daň, a zbude jim 35 Kč.

Všimněte si, že uvalení daně 5 Kč zvýšilo cenu pro spotřebitele o méně než 5 Kč a výrobcům snížilo cenu (po odvedení daně) o méně než 5 Kč. Rozdíl mezi cenou, kterou spotřebitel platí, a cenou, která výrobci zůstane po odvedení daně, se přirozeně musí rovnat právě výši daně.

Celková částka, kterou stát vybere na této dani, je znázorněna plochou červeného obdélníka a Činí 3,25 mld. Kč (650 mil. x 5).

Příklad nám ukazuje, že břemeno spotřební daně dopadá jak na spotřebitele, tak i na výrobce. V našem příkladě se břemeno daně 5 Kč rozdělilo tak, že spotřebitel nese 3 Kč a výrobce 2 Kč.

Příklad nám ukazuje, že břemeno spotřební daně dopadá jak na spotřebitele, tak i na výrobce. V našem příkladě se břemeno daně 5 Kč rozdělilo tak, že spotřebitel nese 3 Kč a výrobce 2 Kč.

| Spotřební daň |

Obr. 8-3 Původně byl trh cigaret v rovnováze při množství 700 mil. krabiček a ceně 37 Kč za krabičku. Po uvalení spotřební daně 5 Kč se křivka nabídky posune nahoru o 5 Kč a nová rovnováha trhu se ustálí při množství 650 mil. krabiček a ceně 40 Kč za krabičku. Výrobce z těchto 40 Kč odvede státu 5 Kč, takže mu zbude 35 Kč.

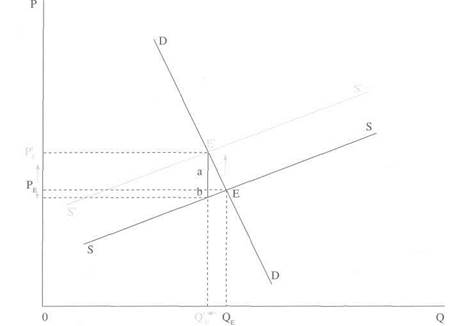

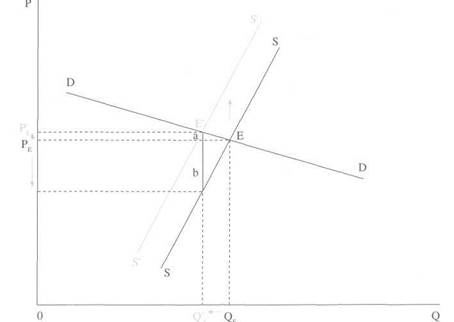

Rozdělení břemena daně mezi spotřebitele a výrobce závisí na relativní strmosti křivek poptávky a nabídky. Vidíte to na obrázku 8-4. Úsečka a měří břemeno dopadající na spotřebitele, a úsečka b měří břemeno dopadající na výrobce. Součet obou úseček dává velikost daně. Z grafu také vidíme, že je-li poptávka hodně strmá a nabídka málo strmá, dopadá břemeno daně více na spotřebitele a méně na výrobce (horní obrázek). Je-li naopak poptávka málo strmá a nabídka hodně strmá, dopadá bře meno daně více na výrobce než na spotřebitele (dolní obrázek).

Zásahy státu do cen

|

|

Obr. 8-4 Rozložení břemene spotřební daně - Horní graf ukazuje případ strmější poptávky a málo strmé nabídky. Břemeno daně dopadá převážně na spotřebitele. Dolní graf ukazuje případ strmé nabídky a málo strmé poptávky. Břemeno daně dopadá především na výrobce.

Spotřební daň

Spotřební daň

Vlády někdy využívají spotřební daně jako „daně z luxusu" a uvalují ji na luxusní zboží spotřebovávané bohatými lidmi. „Když už je nutné zvýšit příjmy státní pokladny, ať platí bohatí", myslí si politikové v mylném domnění, že spotřební daň dopadá jen na spotřebitele. Břemeno takové daně však na spotřebitele dopadnout nemusí, jak nám ilustruje následující příklad.

Daň z kožešin

Daň z kožešin

Představte si, že vláda chce zvýšit své příjmy prostřednictvím spotřebních daní. Aby ospravedlnila před veřejností tento nepopulární krok, chce zavést novou spotřební daň jako „daň z luxusu" a uvalí ji na zboží, které kupují převážně bohatí -na kožešiny. Domnívá se, že lidé kupující kožešiny ponesou břemeno této daně.

Jenže poptávka po kožešinách je málo strmá, jak to u luxusního zboží bývá -lze je snadno substituovat, protože se lze bez nich snadno obejít.

Nabídka kožešin je však poměrně strmější než poptávka. Zakládání nových chovných farem není totiž snadné, stejně tak jako není snadné jejich rušení a odchod jejich majitelů do jiných příležitostí.

Případ málo strmé poptávky a strmější nabídky jsme viděli na spodním grafu obrázku 8 — 4. Vidíte, že břemeno daně v takovém případě dopadá převážně na výrobce a jen málo na spotřebitele. Ale výrobci - majitelé chovných farem -nemusí patřit mezi bohaté lidi. A tak se „daň z luxusu" minula účinkem - místo aby plnou vahou dopadla na boháče kupující kožešiny, dopadla spíše na výrobce kožešin.

Tento příklad nám ukazuje, že chce-li vláda používat spotřební daň jako „daň z luxusu", musí si nejprve položit otázku, jaká je asi relativní strmost křivek poptávky a nabídky. Z toho totiž vyplyne, kdo ponese větší část daňového břemene. Daně „z luxusu" mají silný dopad na spotřebitele jen tehdy, jde-li o statek se strmou poptávkou a málo strmou nabídkou.

Tento příklad nám ukazuje, že chce-li vláda používat spotřební daň jako „daň z luxusu", musí si nejprve položit otázku, jaká je asi relativní strmost křivek poptávky a nabídky. Z toho totiž vyplyne, kdo ponese větší část daňového břemene. Daně „z luxusu" mají silný dopad na spotřebitele jen tehdy, jde-li o statek se strmou poptávkou a málo strmou nabídkou.

Problémem spotřebních daní je, že vyvolávají neefektivnost. Podívejte se znovu na obrázek 8-3. Množství 650 mil. krabiček představuje nižší efektivnost, než množství 700 mil. krabiček, protože jeho mezní užitek je větší než jeho mezní náklady (daň sama není ekonomickým nákladem, nýbrž přerozdělením ve prospěch státu). Právě z tohoto důvodu není žádoucí, aby stát uvaloval spotřební daně na příliš velký okruh statků.

Je ovšem pravda, že některé spotřební daně mají charakter daní ekologických nebo zdravotních. Daň z cigaret může být pokládána za takovou zdravotní daň. Daň z benzínu je zas ekologickou daní. Jejich účelem je omezit spotřebu statků škodících životnímu prostředí nebo zdraví. Tímto problémem se blíže zabývá kapitola o externalitách.

V roce 1998 byla cena benzínu v průměru asi 22 Kč/l. Z toho 18 Kč šlo do státní pokladny jako spotřební daň. Stát na této dani získává ročně kolem 30 mld. Kč.

V roce 1998 byla cena benzínu v průměru asi 22 Kč/l. Z toho 18 Kč šlo do státní pokladny jako spotřební daň. Stát na této dani získává ročně kolem 30 mld. Kč.

Zásahy státu do cen

Zásahy státu do cen

Obdobné účinky jako spotřební daně mají i daně z přidané hodnoty. Od spotřebních daní se liší tím, že nejsou vyměřovány z naturální jednotky zboží, nýbrž z peněžní hodnoty zboží. Pokud existuje jen jedna sazba daně, nejsou cenové deformace ještě tak velké. Ale čím více je různých daňových sazeb na různá zboží, tím více jsou ceno vé relace deformovány a tím horší je informační a alokační fungování cenového systému.

V České republice jsou dvě sazby daně z přidané hodnoty. Vyšší sazba 22 % je uvalena na většinu zboží a služeb. Nízkou sazbou 5 % jsou zatíženy zejména potraviny a stavební práce, protože stát považuje potraviny a bydlení za „nezbytnosti".

V České republice jsou dvě sazby daně z přidané hodnoty. Vyšší sazba 22 % je uvalena na většinu zboží a služeb. Nízkou sazbou 5 % jsou zatíženy zejména potraviny a stavební práce, protože stát považuje potraviny a bydlení za „nezbytnosti".

Jsou potraviny „nezbytností"? Paní Nováková kupuje brambory a paní Růžičková kupuje lososa. Co z toho je „nezbytností"? Je bydlení „nezbytností"? Pan Svoboda dává na svůj starý dům novou střechu, aby do domu neteklo, a pan Schwarz si staví novou vilu za osm milionů korun. Co z toho je „nezbytností"? Nikdo nedokáže vést objektivní hranici mezi „zbytnými" a „nezbytnými" statky.

Jsou potraviny „nezbytností"? Paní Nováková kupuje brambory a paní Růžičková kupuje lososa. Co z toho je „nezbytností"? Je bydlení „nezbytností"? Pan Svoboda dává na svůj starý dům novou střechu, aby do domu neteklo, a pan Schwarz si staví novou vilu za osm milionů korun. Co z toho je „nezbytností"? Nikdo nedokáže vést objektivní hranici mezi „zbytnými" a „nezbytnými" statky.

8.3

SUBVENCE

SUBVENCE

Dalším druhem zásahu státu do cenového systému je subvencování. Subvence je částka, kterou stát připlácí výrobcům k ceně statku.

Subvencování stavby bytů

Subvencování stavby bytů

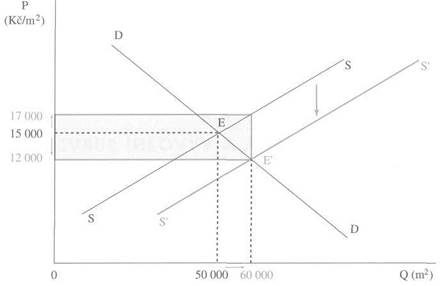

Představme si, že se radnice jednoho města rozhodla podpořit bytovou výstavbu ve městě subvencemi. Tržní cena bytů prodávaných do vlastnictví by bez subvence byla 15 tisíc Kč/m2 a postavilo by se 50 000 m2. Město ale bude připlácet stavebním firmám částku 5 tisíc Kč/m2. Jaká bude potom cena těchto bytů? Jestli myslíte, že cena klesne na 10 tisíc Kč/m2, mýlíte se. Když totiž stavební firmy budou dostávat subvenci, začnou stavět více bytů. Jenže růst výstavby bytů bude zvyšovat náklady (křivka nabídky má rostoucí průběh).

Účinek subvence na cenu a množství bytů vidíte na obrázku 8-5. Bez subvence by byl trh v rovnováze v bodě E, při ceně 15 000 Kč/m2 a množství 50 000 m2. Subvence ve výši 5 000 Kč/m2 vlastně snižuje firmám náklady o tuto částku, a proto křivka nabídky klesne do polohy S*. Množství stavěných bytů se zvýší na 60 000 m2 a cena pro kupující se sníží na 12 000 Kč/m2. Stavební firmy dostanou tuto cenu zvýšenou o subvenci, tedy 17 000 Kč/m2. Celková částka, kterou město vyplatí na subvencích, je 300 milionů Kč (5 000 x 60 000).

Subvence |

Obr. 8-5 Subvence 5 000 Kč/m2 posune křivku nabídky dolů o 5 000 Kč, do polohy S'. Tržní rovnováha pak bude v bodě E', kde lidé kupují 60 000 m2 bytů za cenu 12 000 Kč/m2. Stavební firmy ovšem dostávají 17 000 Kč/m2 (včetně subvence). Částka, kterou město vyplatí na subvencích, je dána plochou červeného obdélníka.

Subvence změní rovnováhu trhu. Když město vyplácí firmám subvenci, je to pro ně totéž, jako když se jim sníží náklady. Na obrázku vidíte, že se křivka nabídky změní v S' a nová rovnováha trhu se ustálí v bode E'. Z toho je zřejmé, že subvence je vlastně záporná spotřební daň. Má proto také opačné účinky než (kladná) spotřební daň: na úkor daňových poplatníků zvyšuje cenu pro výrobce a snižuje cenu pro spotřebi tele. Tím pochopitelně zvětšuje množství statku.

Všimněte si, že i když se subvence vyplácí výrobcům, jsou subvencováni jak výrobci, tak i spotřebitelé. V našem příkladě lze říci, že město subvencuje stavební firmy částkou 2 000 Kč/m2 a kupující subvencuje částkou 3 000 Kč/m2.

Podobně jako spotřební daň, také subvence vyvolává neefektivnost. Podívejte se na obrázek. Vidíte, že množství bytů 60 000 m2 není optimálním množstvím, protože mezní náklady výrobců jsou vyšší než mezní užitek spotřebitelů. Mezní náklady jsou 17 000 Kč/m2 a mezní užitek je jen 12 000 Kč/m2. Optimálním množstvím by bylo 50 000 m2.