STRUKTURÁLNÍ A CYKLICKÝ SCHODEK STÁTNÍHO ROZPOČTU

Při posuzování rozpočtového schodku je užitečné odlišovat strukturální schodek od cyklického schodku. Ukažme si rozdíl mezi nimi na příkladu.

Strukturální a cyklický schodek

Strukturální a cyklický schodek

Předpokládejme, že je potenciální produkt 2 000 mld. Kč a že se ekonomika nachází na potenciálním produktu (skutečný HDP se rovná potenciálnímu produktu). Předpokládejme dále, že výdaje státního rozpočtu jsou 600 mld. Kč a příjmy státního rozpočtu jsou 570 mld. Kč. Rozpočtový schodek je tedy 30 mld. Kč.

Pak je země postižena hospodářskou depresí a její HDP poklesne pod potenciální produkt - na 1 800 mld. Kč. Co to udělá se státním rozpočtem? Pokles HDP nemá téměř žádný vliv na státní výdaje. Vláda nebude propouštět státní zaměstnance ani jim nebude snižovat mzdy. Nezastaví stavby dálnic, nezkrátí dotace státní železnici nebo státní poště, nesníží subvence zemědělcům ani penze důchodcům. Můžeme proto předpokládat, že se státní výdaje nezmění.

Ale zato má pokles HDP značný vliv na státní příjmy. Pokles HDP znamená, že jsou nižší mzdy a z nižších mezd se odvede státu méně na daních. Také jsou nižší zisky firem, a firmy proto zaplatí státu méně na daních. Nižší HDP znamená menší nákupy spotřebitelů a menší tržby firem, což snižuje výnos státu z nepřímých daní. Také klesá dovoz a tím i odvody cla do státní pokladny.

Předpokládejme, že se příjmy státního rozpočtu v důsledku poklesu HDP sníží z 570 mld. na 520 mld. Kč. Tím ovšem schodek státního rozpočtu vzroste z původních 30 mld. Kč na 80 mld. Kč. Tento osmdesátimiliardový schodek obsahuje dvě části: strukturální schodek 30 mld. a cyklický schodek 50 mld.

Příklad vám ukazuje, jaký je rozdíl mezi strukturálním a cyklickým schodkem státního rozpočtu. Strukturální schodek je schodek při potenciálním produktu. Příči-

Příklad vám ukazuje, jaký je rozdíl mezi strukturálním a cyklickým schodkem státního rozpočtu. Strukturální schodek je schodek při potenciálním produktu. Příči-

Rozpočtové schodky a státní dluh

nou strukturálního schodku je politické rozhodnutí (vlády a parlamentu) mít vyšší státní výdaje než státní příjmy.

Cyklický schodek vzniká, když HDP poklesne pod potenciální produkt. Příčinou cyklického schodku je výpadek daní a dalších příjmů, k němuž dochází v důsledku hospodářského poklesu a tedy i poklesu důchodů domácností, zisků firem, obchodního obratu a dovozu. Zatímco příčiny strukturálního schodku jsou politické, příčiny cyklického schodku jsou ryze ekonomické. V praxi je ovšem obtížné přesně odlišit strukturální schodek od cyklického, protože je obtížné odhadnout, jak velký je vlastně potenciální produkt a nakolik se od něho skutečný HDP vzdaluje.

|

|

Obr. 30-5 Saldo státního rozpočtu.

Pramen: ČSÚ, MF ČR

Důchodotvomý účinek státních výdajů a efekt vytěsňování

Důchodotvomý účinek státních výdajů a efekt vytěsňování

Podívejte se na obrázek 30 - 5. Horní graf ukazuje, jak se vyvíjelo saldo našeho státního rozpočtu v mld. Kč. Lepším ukazatelem je ale podíl salda státního rozpočtu na HDP. Na spodním grafu vidíte, jak se vyvíjelo saldo státního rozpočtu jako % z HDP. Všimněte si, že v dobách hospodářské expanze let 1994 - 1995 končily státní rozpočty přebytkem, avšak jakmile začala ekonomika přecházet do recese, vznikaly rozpočtové schodky. Tyto schodky měly zčásti cyklický charakter. Od roku 1999 se ale rozpočtové schodky udržují vysoké i přesto, že dochází k postupnému hospodářskému oživení. To svědčí o tom, že vzniká a postupně roste i strukturální schodek státního rozpočtu.

Podívejte se na obrázek 30 - 5. Horní graf ukazuje, jak se vyvíjelo saldo našeho státního rozpočtu v mld. Kč. Lepším ukazatelem je ale podíl salda státního rozpočtu na HDP. Na spodním grafu vidíte, jak se vyvíjelo saldo státního rozpočtu jako % z HDP. Všimněte si, že v dobách hospodářské expanze let 1994 - 1995 končily státní rozpočty přebytkem, avšak jakmile začala ekonomika přecházet do recese, vznikaly rozpočtové schodky. Tyto schodky měly zčásti cyklický charakter. Od roku 1999 se ale rozpočtové schodky udržují vysoké i přesto, že dochází k postupnému hospodářskému oživení. To svědčí o tom, že vzniká a postupně roste i strukturální schodek státního rozpočtu.

30.6

30.6

DŮCHODOTVORNÝ ÚČINEK STÁTNÍCH VÝDAJŮ A EFEKT VYTĚSŇOVÁNÍ

DŮCHODOTVORNÝ ÚČINEK STÁTNÍCH VÝDAJŮ A EFEKT VYTĚSŇOVÁNÍ

V kapitole „Spotřeba a investice" jste poznali, že investiční výdaje mají důchodotvomý účinek: dávají impulz k „řetězové reakci" nových důchodů. A jak je to se státními výdaji? Mají také takový důchodotvomý účinek? Když se vláda rozhodne například postavit novou dálnici, její výdaje vytvoří důchody vlastníků a majitelů stavebních firem. Z těchto důchodů vzniká poptávka, která vytváří další důchody, a tak dále. Na první pohled se zdá, že státní výdaje dokáží vytvořit několikanásobně vyšší agregátní poptávku. Jenže to je jen první pohled. Vzpomeňte si na příklad rozbité okno z kapitoly o nezaměstnanosti.

Co je a co není vidět

Co je a co není vidět

Představme si, že se vláda rozhodla financovat stavbu nové dálnice. U stavebních firem objedná stavební práce za 1 miliardu KČ. Tím vytvoří důchody vlastníků a zaměstnanců těchto stavebních firem v celkové výši 1 mld. Kč. Dejme tomu, že tito lidé 20 % ze svých důchodů uspoří a 80 % vydají na spotřebu: nakoupí pečivo a oděvy za 800 milionů Kč. Pekárnám a textilkám tím vzrostou příjmy o 800 milionů Kč, které rozdělí svým vlastníkům a zaměstnancům. Tím vznikají další důchody ve výši 800 milionů Kč. Příjemci těchto důchodů z nich 20 % uspoří a 80 %, tj. 640 milionů Kč, vydají na spotřebu: koupí si dejme tomu nová auta. Díky jejich nákupům se zvýší důchody vlastníků a zaměstnanců automobilek o 640 milionů Kč. Ti je opět z 80 % vydají na spotřebu, čímž vytvoří další důchody ve výši 512 milionů Kč (640 x 0,8). A tak dále. Nakonec vznikne celkový přírůstek důchodů ve výši 5 miliard Kč. To je impozantní výsledek - výdaje vlády ve výši pouhé 1 miliardy vyvolaly přírůstek důchodů, a tedy i přírůstek agregátní poptávky, ve výši

Rozpočtové schodky a státní dluh

Rozpočtové schodky a státní dluh

5 miliard! A to jsme předpokládali, že lidé 20 % ze svých důchodů spoří. Kdyby spořili dejme tomu jen 10 % z důchodů, vyvolala by stavba dálnice přírůstek důchodů 10 miliard korun.

5 miliard! A to jsme předpokládali, že lidé 20 % ze svých důchodů spoří. Kdyby spořili dejme tomu jen 10 % z důchodů, vyvolala by stavba dálnice přírůstek důchodů 10 miliard korun.

Jenže tohle je pouze to, co je vidět. Ted se podíváme na to, co není vidět. Vláda si tu jednu miliardu musela vypůjčit. Prodala bankám vládní dluhopisy v hodnotě 1 miliardy Kč. Tyto peníze pak banky nemohly zapůjčit soukromým firmám na financování investic. To znamená, že se některé soukromé investice nemohly uskutečnit. Například firma Chemicals nepostavila novou výrobní halu za 1 miliardu Kč, a neobjednala tudíž za tuto sumu stavební práce u stavebních firem. Stavební firmy tak nezískaly 1 miliardu Kč a nerozdělily ji mezi své vlastníky a zaměstnance. Tím nevznikly důchody těchto lidí ve výši 1 miliardy Kč a oni z nich nemohly 80%, tj. 800 milionů Kč, vydat například na nákupy pečiva a oděvů. V důsledku toho nevznikly důchody vlastníků a zaměstnanců pekáren a textilek ve výši 800 milionů Kč a oni z nich nemohli 80 %, tj. 640 milionů Kč, vydat například na nákupy aut. A proto nevznikly ani důchody vlastníků a zaměstnanců automobilek a oni z nich také nemohli vydat 512 milionů Kč na spotřebu. A tak dále. V konečném důsledku tedy nevznikly důchody v celkové výši 5 miliard korun, které by jinak bývaly mohly vzniknout, kdyby vláda nefinancovala stavbu dálnice a nevypůjčila si na ni od bank. To je to, co není vidět.

Příklad ukazuje, že důchodotvorný účinek státních výdajů je mýtus. Výdaje vlády na jedné straně vytvářejí řadu důchodů a na straně druhé potlačují vznik jiné řady důchodů, které v důsledku státních výdajů nemohou vzniknout.

Příklad ukazuje, že důchodotvorný účinek státních výdajů je mýtus. Výdaje vlády na jedné straně vytvářejí řadu důchodů a na straně druhé potlačují vznik jiné řady důchodů, které v důsledku státních výdajů nemohou vzniknout.

Přesto vlády stále věří tomu, že mohou svými výdaji vytvářet důchody a poptávku, a tím vyvolávat hospodářské oživení.

V roce 1998 se česká ekonomika nacházela v recesi. Domácí produkt klesal a nezaměstnanost šplhala k osmi procentům. Nová vláda, která vzešla z parlamentních voleb v létě tohoto roku, se rozhodla vyvést zemi z recese zvyšováním státních výdajů. Vládní ekonomové říkali, že vláda nasměruje státní výdaje do takových oblastí, které budou mít největší důchodotvorný účinek - tedy zejména do stavebnictví. Zvýšily se státní výdaje na dopravní infrastrukturu a vláda také finančně podporovala bytovou výstavbu. Státní výdaje se rychle zvyšovaly, ale slibovaný efekt hospodářského oživení se nedostavoval. Ukázalo se, že výdaje vlády samy o sobě nejsou schopny dosáhnout zvýšení agregátní poptávky.

V roce 1998 se česká ekonomika nacházela v recesi. Domácí produkt klesal a nezaměstnanost šplhala k osmi procentům. Nová vláda, která vzešla z parlamentních voleb v létě tohoto roku, se rozhodla vyvést zemi z recese zvyšováním státních výdajů. Vládní ekonomové říkali, že vláda nasměruje státní výdaje do takových oblastí, které budou mít největší důchodotvorný účinek - tedy zejména do stavebnictví. Zvýšily se státní výdaje na dopravní infrastrukturu a vláda také finančně podporovala bytovou výstavbu. Státní výdaje se rychle zvyšovaly, ale slibovaný efekt hospodářského oživení se nedostavoval. Ukázalo se, že výdaje vlády samy o sobě nejsou schopny dosáhnout zvýšení agregátní poptávky.

Podívejme se nyní blíže na to, jakým způsobem vedou státní výdaje k potlačování soukromých výdajů.

Když si vláda vypůjčuje na financování rozpočtového schodku, často se nedostane na soukromé osoby. V minulém příkladu jste viděli, že firma Chemicals nedostala od banky půjčku, protože banka raději nakoupila vládní dluhopisy. Tomuto jevu říkáme efekt vytěsňování - vláda svými výdaji vytěsnila některé soukromé výdaje.

Důchodotvorný účinek státních výdajů a efekt vytěsňování

Efekt vytěsňování se projevuje na trhu zapůjčitelných fondů.

Nabídka vládních dluhopisů není totiž nic jiného než poptávka po zapůjčitelných fondech. Vláda totiž dělá totéž co firmy, které se snaží získat zapůjčitelné fondy (úspory) pro své investice. Potřebuje zapůjčitelné fondy na krytí svých výdajů. Ale vláda svými dluhopisy konkuruje firmám, které se snaží získat fondy pro své investice. Když banky nakoupí vládní dluhopisy, zbude jim méně peněz pro úvěry firmám. Když lidé vloží své úspory do vládních dluhopisů, nemohou je vložit do bank nebo do dluhopisů soukromých firem. Tím vláda „přetahuje" zapůjčitelné fondy do svých rukou, na úkor soukromých investorů.

Vláda, která přichází na trh zapůjčitelných fondů se svými dluhopisy, zvyšuje poptávku po zapůjčitelných fondech, a tím zvyšuje cenu zapůjčitelných fondů - úrokovou míru. Vyšší úroková míra nakonec přiměje firmy k omezení investic. Rovněž motivuje domácnosti ke snížení spotřeby a ke zvýšení úspor. Jak vidíte, zvýšení státních výdajů, financované prodejem vládních dluhopisů, vede ke snížení soukromých výdajů -investic i spotřeby. Tomu se říká efekt vytěsňování.

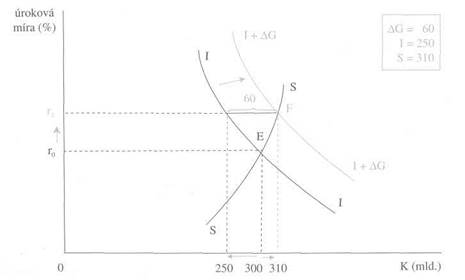

Tento efekt si můžeme ilustrovat na obrázku 30 - 6, na kterém vidíme trh zapůjčitelných fondů. Křivka investic I je původní poptávkou po zapůjčitelných fondech. Křivka úspor S je nabídka zapůjčitelných fondů. Trh zapůjčitelných fondů je původně v rovnováze v bodě E při úrokové míře rQ. Pak vláda zvýší státní výdaje o ∆G = 60 mld. a hodlá je pokrýt půjčkou (prodejem vládních dluhopisů). Vláda vstoupí na trh zapůjčitelných fondů, kde její nabídka vládních dluhopisů představuje přírůstek poptávky po zapůjčitelných fondech o 60 miliard. To posouvá křivku poptávky vpravo a trh se dostává do nové rovnováhy v bodě F, při úrokové míře r1.

Obr. 30-6 Efekt vytěsňování - Trh zapůjčitelných fondů je původně v rovnováze v bodě E. Prodej vládních dluhopisů v hodnotě 60 mld. Kč posune křivku poptávky po zapůjčitelných fondech doprava o 60 mld. a trh nalezne novou rovnováhu v bodě F. Úroková míra roste z r0 na r1, investice klesají z 300 mld. na 250 mld. a úspory rostou z 300 mld. na 310 mld.

Rozpočtové schodky a státní dluh

Rozpočtové schodky a státní dluh

Podívejte se, jaký je důsledek. Investice se snížily o 50 mld. Úspory se zvýšily (neboli spotřeba poklesla) o 10 mld. Celkem tedy státní výdaje ve výši 60 mld. vytěsnily investice ve výši 50 mld. a spotřebu ve výši 10 mld. Růst státních výdajů nezvýšil agregátní výda je, protože vedl k poklesu investic a spotřeby. Jak vidíte, je to stejné jako s Alešem a tetou Beátou: Aleš může utrácet více, jenom když jeho teta bude utrácet méně.

V našem příkladě si vláda půjčovala na pokrytí schodku od domácích osob. Ale co když si bude půjčovat v zahraničí? Je-li důvěryhodnou vládou, najdou se zahraniční investoři, kteří vládní dluhopisy koupí. Bude i v tomto případě působit efekt vytěsňování? Ano, i když poněkud jinak.

Vláda si vypůjčuje v zahraničí

Vláda si vypůjčuje v zahraničí

Předpokládejme, že vláda chce financovat rozpočtový schodek ve výši 60 mld. Kč prodejem vládních dluhopisů, ale nechce konkurovat domácím investorům o fondy. Rozhodne se tedy prodat vládní dluhopisy zahraničním investorům. Zájem projeví německé banky. Aby však mohly německé banky koupit dluhopisy české vlády, musí nejprve na měnovém trhu nakoupit za marky 60 miliard korun. Tato zvýšená poptávka po koninách vede k apreciaci koruny. Apreciace má však za následek snížení našeho čistého vývozu.

Jak vidíte, efekt vytěsňování působí, i když si vláda vypůjčuje v zahraničí. V takovém případě státní výdaje vytěsňují čistý vývoz.

Jak vidíte, efekt vytěsňování působí, i když si vláda vypůjčuje v zahraničí. V takovém případě státní výdaje vytěsňují čistý vývoz.

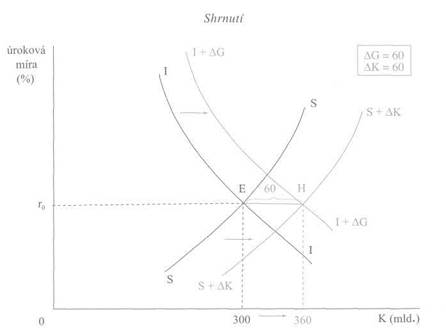

A konečně se podívejme na případ, který se nejvíce blíží naší realitě: vláda si vypůjčuje na domácím trhu zapůjčitelných fondů a přitom je zcela liberalizován pohyb kapitálu ze země i do země. V tom případě zvýšení poptávky po zapůjčitelných fondech nejprve zvýší domácí úrokovou míru (jak jste to viděli na obrázku 30 - 6), ale vyšší úroková míra láká do země zahraniční kapitál. Příliv zahraničního kapitálu srazí úrokovou míru zpět na původní úroveň, ale zároveň zhodnotí domácí měnu. Apreciaci domácí měny pak dochází k vytěsnění čistého vývozu. Konečným důsledkem je opět to, že státní výdaje vytěsňují čistý vývoz. Toto znázorňuje obrázek 30 - 7.

Státní výdaje představují dodatečnou poptávku po zapůjčitelných fondech, což posouvá křivku poptávky doprava. Tlak na růst domácí úrokové míry však vyvolává příliv zahraničního kapitálu. Ten představuje dodatečnou nabídku zapůjčitelných fondů, takže křivka nabídky se také posouvá doprava. Nakonec se rovnováha trhu ustálí v bodě H. K vytěsnění domácích investic a spotřeby nedochází. Ale přírůstek zapůjčitelných fondů ve výši 60 mld. Kč přichází od zahraničních investorů a (prostřednictvím apreciace koruny) vytěsňuje 60 miliard čistého vývozu.

Připomeňme si, z jakých složek se skládají agregátní výdaje: C + I + G + X = HDP. Růst státních výdajů (G) snižuje investice (I) a spotřebu (C ). Je-li snadné vypůjčovat si v zahraničí, růst státních výdajů snižuje čistý vývoz (X).

To znamená, že důchodotvorný účinek státních výdajů je potlačován efektem vytěsňování.

Obr. 30-7 Efekt vytěsňování - Trh zapůjčitelných fondů je původně v rovnováze v bodě E. Prodej vládních dluhopisů v hodnotě 60 mld. Kč posune křivku poptávky doprava o 60 mld. Tlak na růst úrokové míry vyvolává příliv zahraničního kapitálu o ∆K = 60 mld., takže trh nalézá novou rovnováhu v bodě H. Dovoz kapitálu však vede ke snížení čistého vývozu ve stejné výši.

Mezi ekonomy stále není shoda, zda je vytěsnovací efekt úplný nebo neúplný. Některé složitější modely naznačují, že efekt vytěsňování nemusí být úplný, neboli vládní výdaje nemusí vytěsnit soukromé výdaje ve stejné výši. Ale pokud se ekonomika nachází poblíž svého potenciálního produktu, je vytěsnovací efekt silný. Pouze když je ekonomika v depresi, hluboko pod svým potenciálním produktem, je vytěsnovací efekt slabý a státní výdaje by mohly významněji zvýšit agregátní poptávku.

SHRNUTÍ

□  Rozpočtový schodek vytváří fikci „obědu zdarma". Ve skutečnosti rozpoč-

Rozpočtový schodek vytváří fikci „obědu zdarma". Ve skutečnosti rozpoč-

tový schodek zaplatíme buď snížením domácích investic a spotřeby, nebo vytvo-

řením zahraničního dluhu a jeho pozdějším splácením.

□ Politikové jsou pod tlakem zvyšovat státní výdaje a zároveň se obávají zvyšo-

vat daně. Proto jsme svědky chronické tendence státních rozpočtů ke schodkovosti.

□ Stát může krýt své výdaje jen dvěma způsoby: daněmi nebo půjčkami.

Vypůjčuje si tak, že vláda vydává vládní dluhopisy, které nakupuje buď centrální

banka, nebo soukromé osoby. Když vláďě půjčuje centrální banka, dochází k růstu

peněžní zásoby v zemi a k inflaci.

Rozpočtové schodky a státní dluh

Rozpočtové schodky a státní dluh

□  Vlády mají sklon využívat státní rozpočet k ovlivňování agregátní poptáv-

Vlády mají sklon využívat státní rozpočet k ovlivňování agregátní poptáv-

ky. Před volbami vláda obvykle zvyšuje výdaje, aby snížila nezaměstnanost. Po

volbách snižuje výdaje, aby potlačila inflaci. Tomuto jevu říkáme politický cyklus.

Politický cyklus přispívá k většímu rozhoupávání hospodářského cyklu. Politický

cyklus je silně oslaben, je-li centrální banka nezávislá na vládě.

□ Pro vládu je snadné vypůjčovat si. Banky dávají přednost vládním dluhopi-

sům před půjčkami soukromým firmám, protože jsou bezrizikové. Vláda se totiž

nemůže nikdy dostat do platební neschopnosti, protože může zvyšovat daně.

□ Strukturální schodek státního rozpočtu je schodek při potenciálním produk-

tu. Cyklický schodek vzniká, když HDP poklesne pod potenciální produkt.

□ Prodej vládních dluhopisů soukromým osobám vyvolává efekt vytěsňování.

Vláda „přetahuje" zapůjčitelné fondy do svých rukou na úkor soukromých inves-

torů, takže roste úroková míra. V důsledku toho klesají investice a spotřeba.

□ Když si vláda vypůjčuje v zahraničí, dochází k vytěsňování čistého vývozu.