DanĚ, Šedá ekonomika a Lafferova kŘivka

Již jsme si ukázali, že vysoké daně oslabují motivace lidí k pracovním výkonům. To však není všechno. Daně působí také na rozhodování lidí mezi spotřebou a úsporami.

Daně, šedá ekonomika a Lafferova křivka

Daně, šedá ekonomika a Lafferova křivka

Spořit nebo spotřebovávat?

Spořit nebo spotřebovávat?

Paní Vosáhlová má roční disponibilní důchod 200 000 Kč. Z toho na běžnou spotřebu utratí 120 000 Kč ročně a 30 000 Kč ročně si platí na penzijní spoření.

Rozhoduje se, co dělat se zbývajícími 50 000 Kč. Úroková míra z bankovního vkladu je 4 %. Vklad 50 000 Kč tedy ročně vynáší 2 000 Kč. Jenže z úroků se musí platit 15 % daň. Paní Vosáhlová musí z úroků 2 000 Kč odvést daň 300 Kč. Zbude jí tedy jen 1700 Kč. To znamená, že vklad vynáší ne 4 % ale jen 3,4 % (1 550 : 50 000).

Ale inflace činí ročně 3 %. Reálná úroková míra z takového vkladu je tedy jen 0,4 %. To je příliš málo, než aby to paní Vosáhlovou motivovalo ke spoření. Rozhodne se těchto svých 50 000 Kč raději utrácet na spotřebu. Bude jezdit k moři, koupí si psa a nebude šetřit na oblečení a kosmetice.

Daně oslabují jak motivace k pracovním výkonům, tak i motivace k úsporám.

Daně oslabují jak motivace k pracovním výkonům, tak i motivace k úsporám.

Jsou-li daně vysoké, dávají lidé přednost volnému času před pracovním úsilím a spotřebě před úsporami. V důsledku toho je ekonomický růst nižší.

Dalším důsledkem vysokých daní je vyhýbání se daním. Způsoby jsou velmi rozmanité a daňoví poplatníci jsou velmi vynalézaví.

Jak stavět?

Jak stavět?

Rodina Lorencova se rozhodla přistavět patro ke svému domu. Dali dohromady úspory, vzali si velké půjčky a najali stavební firmu. Pak ale zjistili, že ze svých příjmů nebudou moci stavbu „utáhnout". Lorencovi mají sice slušný příjem, ale třetina padne na daně. Stavební firma je drahá (jak by nebyla, když musí platit vysoké daně). Lorencovi si spočítají, že kdyby stavěli sami, přišla by je stavba levněji. Proto dá pan Lorenc v práci výpověď a pustí se do přístavby sám.

Přístavba sice trvá déle a není tak kvalitní, jako kdyby ji provedla profesionální stavební firma. Ale co naplat - při tak vysokých daních se vyplatí stavět sám. Ze svépomocného stavění pan Lorenc totiž nemusí platit žádné daně.

Vysoké daně motivují lidi ke svépomocným činnostem, protože z nich nemusí platit daně. Vyplácí se jim, aby si sami stavěli a opravovali domy, aby si sami malovali byty, myli okna, hlídali děti, udržovali auta. Z toho totiž nemusí platit daně.

Místo aby se lidé plně věnovali svým povoláním a ze svých příjmů kupovali služby specialistů, dělají si mnoho věcí sami, i když je dobře neumějí. To snižuje celkovou efektivnost ekonomiky a zpomaluje ekonomický růst. Pan Lorenc je kvalifikovaný automechanik, ne zedník, tesař ani klempíř. Jestliže jej daňový systém motivuje k tomu, aby opustil práci automechanika (v níž má komparativní výhodu) a dělal zedníka, tesaře a klempíře (v čemž komparativní výhodu nemá), není to v pořádku.

Při vysokých daních se také vyplácí poskytovat si vzájemné protislužby. Pan Lorenc opraví panu Rybáčkovi auto a ten mu za to na oplátku opraví střechu. Kdyby si své

Veřejné rozpočty a daně

Veřejné rozpočty a daně

služby prodali, museli by z nich odvést státu daně. Když si je poskytují jako vzájemné „naturální" protislužby, daně platit nemusí.

Toto jsou legální způsoby vyhýbání se daním. Ale jsou-li daně vysoké, jsou i nelegální způsoby běžné. Při nízkých daních se lidem příliš nevyplácí riskovat daňový únik. Při vysokých daních se to vyplácí více. Hrozí jim sice, že zaplatí penále, nebo dokonce riskují trestní stíhání. Ale člověk vždy váží výnosy a rizika. Daňový únik je výnosem, odhalení a potrestání je rizikem. Čím větší je výnos z daňového úniku, tím větší riziko se vyplácí podstoupit.

Tak vzniká šedá ekonomika: sféra naturálních protislužeb a daňových úniků. Její rozměr se odhaduje v evropských zemích v průměru na 10 % HDP (i když jde o odhady velmi nepřesné). Je-li tento odhad správný, přichází naše státní pokladna díky šedé ekonomice ročně o cca 30 mld. Kč na nevybraných daních. Je logické, že velikost šedé ekonomiky bude tím větší, Čím vyšší budou daňové sazby.

A konečně velmi nepříjemným důsledkem vysokého zdanění je únik kapi tálu do zahraničí. Kapitál odchází ze zemí s vysokými daněmi do zemí s nižšími daněmi. Když začátkem roku 1999 německý ministr financí prosazoval zvýšení daní ze zisku, některé velké německé firmy se skutečně chystaly přesídlit do zahraničí.

Shrňme. Vysoké daně mají negativní dopad na výkonnost lidí a na ekono mický růst, protože oslabují motivace lidí k pracovním výkonům a k úsporám, zvětšují daňové úniky a vyvolávají únik kapitálu ze země.

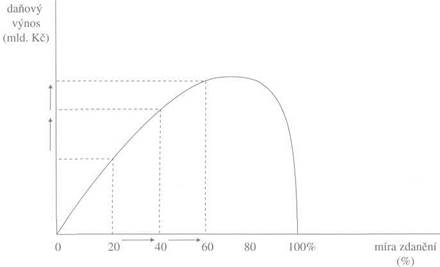

Zvyšování daní má ze stejných důvodů negativní dopady na samotný daňový výnos státu. Když stát zvyšuje daně, musí počítat s tím, že se jeho daňové výnosy nebudou zvyšovat ve stejné proporci. Tento jev zachycuje Lafferova křivka, jejímž autorem je Američan Arthur Laffer. Vidíte ji na obrázku 29 - 2. Když míra zda nění roste, jsou přírůstky daňového výnosu státu stále menší. To proto, že vyšší míra zdanění oslabuje ekonomickou výkonnost, zvyšuje daňové úniky a vyvolává únik kapitálu do zahraničí. V důsledku toho klesá základ, z něhož jsou daně odváděny. Lafferova křivka je pouze teoretickou konstrukcí. Je však logické, že při hypotetickém 100% zdanění by daňový výnos klesl na nulu, protože by nikdo nevykonával nic, z čeho jsou daně odváděny.

Lafferova křivka odhaluje důležitou věc: když se míra zdanění zvýší například z 20 % na 40 %, není pravda, že se daňový výnos zvýší dvakrát. Zvýší se méně. Podobně platí, že když se míra zdanění sníží například ze 40 % na 20 %, není pravda, že daňový výnos klesne na polovinu. Klesne méně.

„Den daňové svobody"

„Den daňové svobody"

V roce 2000 činil podíl daní a dalších poplatků, které lidé odvedou do veřejných rozpočtů, plných 43 % z očekávaného HDP. Liberální institut proto vyhlásil „den daňové svobody", který v tomto roce připadl na 5. června. Když totiž počet dní v roce vynásobíme číslem 0,43, vyjde nám číslo 157. A stopadesátým sedmým

Nepřímé daně

Nepřímé daně

dnem v roce je právě pátý červen. Můžeme si tedy představit, že jsme od začátku roku až do 5. června pracovali pro stát a teprve od tohoto dne již vyděláváme jen pro sebe.

dnem v roce je právě pátý červen. Můžeme si tedy představit, že jsme od začátku roku až do 5. června pracovali pro stát a teprve od tohoto dne již vyděláváme jen pro sebe.

I když jde o recesi, nutí přece jen k zamyšlení. Jak totiž podotkl prezident Liberálního institutu Jiří Schwarz, v roce 1929 by u nás „den daňové svobody" připadal už na dvanáctého února.

Obr. 29-2 Lafferova křivka ukazuje, že vztah mezi daňovým výnosem a mírou zdanění není lineární. S růstem míry zdanění roste daňový výnos státu stále méně.

29.5

NEPŘÍMÉ DANĚ

NEPŘÍMÉ DANĚ

„ Škubej husu tak, aby dávala co nejvíce peří a přitom co nejméně syčela."

lidová moudrost

Přímé daně jsou daně z osobních důchodů a daně ze zisku firem. Nepřímé daně se platí z prodeje zboží -jsou to daně z přidané hodnoty a spotřební daně.

Nepřímé daně zvyšují ceny a tím omezují spotřebu. Ale nepotlačují motivace k práci a ke spoření. A mají ještě jednu nezanedbatelnou přednost - nemotivují tolik k daňovým únikům (alespoň ne tolik jako přímé daně). Pro stát je snazší je vybírat. Ale především je pro stát snadnější je zvyšovat.

Veřejné rozpočty a daně

Veřejné rozpočty a daně

Jak „bezbolestně" zvýšit daně

Jak „bezbolestně" zvýšit daně

Navažme na náš dřívější příklad, ve kterém ministři bojovali za zvýšení svých rozpočtů. Ministr financí na jejich požadavky reagoval slovy, že by na jejich pokrytí bylo nutné zvýšit daně. Zvýšení daní je ovšem nepopulárním opatřením, které rozzlobí voliče a příští volby by mohly špatně dopadnout.

A tehdy dostane jeden z ministrů spásný nápad: „Co takhle zvýšit nepřímé daně? To tolik nebolí." A tak se vláda rozhodne pro zvýšení nepřímých daní. Ministři dostanou více peněz a daňoví poplatníci - voliči si sotva všimnou toho, že platí víc. Vidí sice, že se zvýšily ceny. Ale kdo si to spojí se zvýšením nepřímých daní?