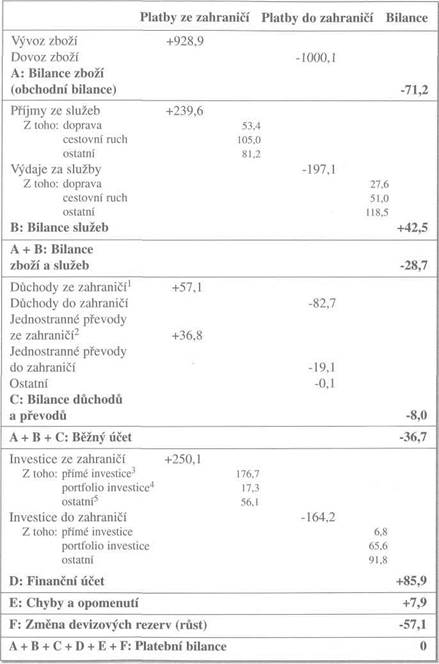

Platební bilance ČR v r. 1999 (mld. Kč)

Tabulka 28 - 1 Pramen: ČSÚ

Platební bilance a zahraniční dluh

Platební bilance a zahraniční dluh

1 mzdy, úroky a dividendy

1 mzdy, úroky a dividendy

2 částky vyplácené bez protihodnoty (dary, výživné, penze, zahr. pomoc)

3 investice zajišťující vlastnickou kontrolu nad podnikem

4 nákupy cenných papírů nezajišťující vlastnickou kontrolu nad podnikem

5 půjčky, vklady u bank

28.2

28.2

ROVNOVÁHA PLATEBNÍ BILANCE

ROVNOVÁHA PLATEBNÍ BILANCE

Účetní vyrovnanost platební bilance je něco jiného než rovnováha platební bilan ce. Jak jste viděli, platební bilance je vždy účetně vyrovnaná, protože konečnou vyrovnávací položkou je změna devizových rezerv.

Ale devizové rezervy nelze využívat dlouhodobě k vyrovnávání platební bilance. Kdyby země Alfa měla schodek běžného účtu vyšší než přebytek finančního účtu rok co rok, brzy by své devizové rezervy zcela vyčerpala. Alfa musí proto bud snížit schodek běžného účtu, nebo zvýšit přebytek finančního účtu. Když se jí zdaří, aby byl schodek běžného účtu plně pokryt přebytkem finančního účtu, bude její platební bilan ce v rovnováze.

Ani země Beta nebude donekonečna zvyšovat své devizové rezervy. Její platební bilance se dostane do rovnováhy, když bude přebytek jejího běžného účtu plně vyčerpáván schodkem na finančním účtu.

Je to stejné jako s Alešem a jeho tetou. Aleš nemůže každý rok pokrývat své výdaje čerpáním svých úspor, protože by je zcela vyčerpal. Jeho úspory jsou pro něho jen dočasnou rezervou. Musí proto buď přizpůsobit své výdaje příjmům, nebo musí přesvědčit tetu Beátu, aby mu půjčovala více - tolik, aby z jejích půjček pokryl celý svůj schodek (rozdíl mezi výdaji a příjmy). Nebo musí najít někoho jiného, kdo mu bude ochoten půjčovat.

Ukažme si dosahování rovnováhy platební bilance na příkladu.