Dodatek: Měnová krize

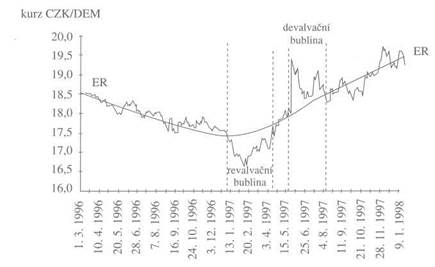

marně na měnovém trhu intervenovala v naději, že důvěru v korunu obnoví. Když se její devizové rezervy začaly povážlivě ztenčovat, zrušila fluktuační pásmo a nechala korunu volně „plavat". Graf na obrázku 27-3 ukazuje vývoj kurzu koruny k německé marce v průběhu roku 1997. Povšimněte si prudké depreciace koruny po 15. květnu, kdy vrcholily útoky měnových spekulantů na korunu.

marně na měnovém trhu intervenovala v naději, že důvěru v korunu obnoví. Když se její devizové rezervy začaly povážlivě ztenčovat, zrušila fluktuační pásmo a nechala korunu volně „plavat". Graf na obrázku 27-3 ukazuje vývoj kurzu koruny k německé marce v průběhu roku 1997. Povšimněte si prudké depreciace koruny po 15. květnu, kdy vrcholily útoky měnových spekulantů na korunu.

Centrální banka ve snaze zabránit překotnému odlivu kapitálu do zahraničí značně zvýšila úrokové míry. Vysoké úrokové míry přesvědčily část investora, aby drželi korunová aktiva. Avšak nemohly být takto vysoké dlouho, protože by zcela potlačily investice a znemožnily podnikům splácet úvěry.

Měnovým turbulencím u nás nepředcházela taková finanční krize na trzích aktiv jako v jihovýchodní Asii. Přesto asijskou krizi připomínaly. Úroková míra byla u nás značně vyšší než v USA a v zemích západní Evropy, přitom však riziko depreciace koruny bylo uměle sníženo režimem stabilního kurzu koruny. Dnes si mnoho ekonomů myslí, že jsme měli opustit stabilní kurz a zrušit fluktuační pásmo dříve než v roce 1997. Koruna by depreciovala dříve, ale depreciace by neměla podobu panického „útěku" investorů od koruny.

Obr. 27-3 Graf ukazuje vývoj kurzu české koruny k německé marce. Křivka ER ukazuje trend změny kurzu. Každodenní hodnoty kurzu kolem tohoto trendu značně kolísají.

Pramen: K. Janáček - M. Čihák - H. Frýdmanová - T. Holub - E. Zamrazilová: Česká ekonomie v roce 1998, Politická ekonomie 3, 1998

Tyto zkušenosti ukazují, že udržování stabilních měnových kurzů je riskantní, neboť může být zdrojem měnové krize. Země, jejíž měna volně „plave", může prožívat období depreciací, ale tyto depreciace málokdy nabývají podoby ničivých měnových krizí.

Měnový kurz

Měnový kurz

Známe i další příklady měnových krizí z poslední doby. K nejznámějším patří mexická krize z roku 1994 a brazilská krize z ledna 1999.