Centrální banka akomoduje růst mezd

Jsou-li odbory silné a tvrdohlavé a existuje-li v zemi štědrý systém podpor v nezaměstnanosti, může nedobrovolná nezaměstnanost trvat poměrně dlouho. Snížení HDP a dlouho trvající nezaměstnanost jsou ale pro politiky nepříjemnou věcí. Ekonomové sice doporučují vyčkávat a nedopustit akomodování mzdového růstu, ale vláda je vystavena tlaku veřejnosti, aby s nezaměstnaností něco udělala. A centrální banka je vystavena tlaku vlády i veřejného mínění, aby zvýšením peněžní zásoby „vyřešila" vysokou nezaměstnanost.

Centrální bankéři jsou jenom lidé. Nechtějí na sobě nechat odpovědnost za vysokou nezaměstnanost. A tak se nelze divit, rozhodne-li se centrální banka v takové situaci zvýšit peněžní zásobu. Vždyť kdo má čekat na to, až nezaměstnanost zdeptá lidi natolik, že budou ochotni akceptovat snížení mezd, když je „po ruce" méně bolestivé řešení.

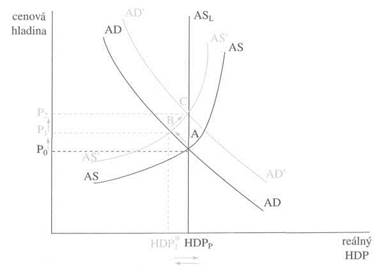

Obr. 26-5 Akomodovaný mzdový „šok" - Růst mzdových nákladů posunul křivku AS nahoru do AS'. Ekonomika se dostává z bodu A do bodu B. Cenová hladina roste z P0 na P1 a reálný HDP klesá. Poté centrální banka zvýší peněžní zásobu, což posune křivku AD do AD'. Ekonomika se dostává do bodu C. Cenová hladina roste na P2 a reálný HDP se vrátí na HDPp .

Inflace

Inflace

Pokud centrální banka akomoduje mzdový růst zvýšením peněžní zásoby, zvýší se agregátní poptávka. Pod vlivem vyšší poptávky mohou firmy opět zvýšit výrobu a zaměstnanost. Ceny se ovšem dále zvýší. Obrázek 26-5 ukazuje mzdový „šok", který je akomodován růstem peněžní zásoby. Růst mzdových nákladů nejprve posune křivku AS a ekonomika se dostane z bodu A do bodu B. Když centrální banka, ve snaze snížit nezaměstnanost, akomoduje tento inflační impulz růstem peněžní zásoby, posune se křivka agregátní poptávky doprava a ekonomika se nakonec dostává do bodu C.

Jak jste viděli, pouze akomodované nákladové „šoky" mohou vyústit v nákladovou inflaci. Toto je poptávkové i nákladové inflaci společné. Odlišují se sice inflačními impulzy, ale aby tyto inflační impulzy vyústily v inflaci, musí je centrální banka akomodovat růstem peněžní zásoby. A právě proto říkáme, že inflace je peněžním jevem.

26.6