Index spotřebitelských cen

Tabulka ukazuje váhy jednotlivých skupin spotřebních statků ve spotřebním koši. Ukazuje také, jaký byl index růstu cen těchto statků v červnu 1998 (oproti červnu roku 1997). Index spotřebitelských cen vypočítáme tak, že index cen v každé skupině násobíme váhou této skupiny ve spotřebním koši. Poté tyto dílčí indexy sečteme a dostaneme index spotřebitelských cen.

Měření inflace

Měření inflace

| Statky | Váha ve spotřebním koši | Index cen červen 1998/1997 | Index x váha |

| potraviny, nápoje, tabák | 0,33 | 1,07 | 1,07x0,33=0,35 |

| bydlení | 0,14 | 1,36 | 0,19 |

| doprava | 0,10 | 1,08 | 0,11 |

| volný čas | 0,10 | 1,09 | 0,11 |

| odívání | 0,09 | 1,07 | 0,10 |

| zařízení a provoz domácnosti | 0,08 | 1,07 | 0,09 |

| veřejné stravování a ubytování | 0,05 | 1,10 | 0,06 |

| zdravotnictví | 0,04 | 1,04 | 0,04 |

| vzdělávání | 0,02 | 1,07 | 0,02 |

| ostatní zboží a služby | 0,05 | 1,08 | 0,05 |

| index spotřebitelských cen | 1,00 | 1,12 |

Index spotřebitelských cen 1,12 nám říká, že roční inflace v červnu 1998 oproti červnu 1997 činila 12%.

|

|

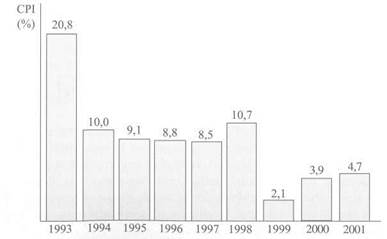

| Obr. 26-2 Míra inflace (měřené CPI) v České republice. Pramen: ČSÚ |

Dalším používaným cenovým indexem je index cen výrobců (PPI). Ten vypovídá mimo jiné hlavně o tom, jak působí domácí inflace na konkurenceschopnost našich výrobců v porovnání se zahraničními výrobci. K tomu ovšem nepotřebujeme znát například růst nájemného v bytech, růst vstupného do divadel nebo růst cen služeb maloobchodu. „Koš" tohoto indexu je tedy jiný než „spotřební koš".

Dalším používaným cenovým indexem je index cen výrobců (PPI). Ten vypovídá mimo jiné hlavně o tom, jak působí domácí inflace na konkurenceschopnost našich výrobců v porovnání se zahraničními výrobci. K tomu ovšem nepotřebujeme znát například růst nájemného v bytech, růst vstupného do divadel nebo růst cen služeb maloobchodu. „Koš" tohoto indexu je tedy jiný než „spotřební koš".

|

|

| Inflace |

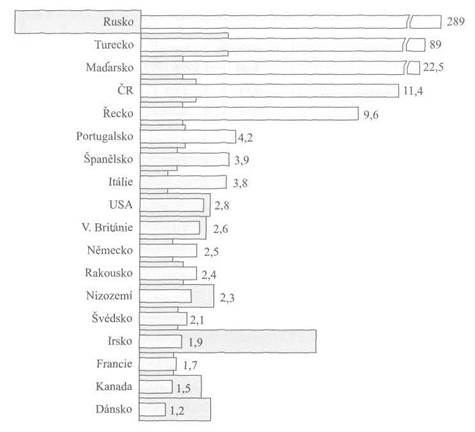

26-3 Míra inflace s pozadím hospodářského růstu - Červené sloupky znázorňují roční míru inflace, průměr za období 1993 - 1997. Šedé sloupky znázorňují roční růst reálného HDP, rovněž průměr za toto období.

Pramen: World Development Indicators 1998, World Bank Economic Survey of Europe 1998, No. 1 and No. 2, UN/ECE

26.2

INFLACE A PŘEROZDĚLOVÁNÍ

INFLACE A PŘEROZDĚLOVÁNÍ

Mezi ekonomy panuje vzácná shoda v názoru na inflaci: inflace je „ekonomické zlo". Ale proč je inflace „zlo"? Lidé se obvykle obávají inflace, protože se domnívají, že snižuje jejich reálné důchody. Myslí si, že když rostou ceny, budou si moci kupovat méně zboží a služeb. Jenže to je omyl - inflace nezvyšuje pouze ceny, ale i mzdy a další důchody. Je sice možné, že v určitém krátkém období rostou ceny rychleji než mzdy, ale v delším období tomu tak není. Nepříjemnosti, které inflace vyvolává, spočívají v něčem jiném než v poklesu reálných důchodů.

Inflace a přerozdělování

Inflace a přerozdělování

Jedním z nepříjemných důsledků inflace je přerozdělování bohatství. Ukažme si některé příklady.

Dlužník a věřitel

Dlužník a věřitel

Pan Novák si chce koupit nové auto a požádá pana Svobodu o půjčku 100 tis. Kč. Uzavřou smlouvu o půjčce, v níž se pan Novák zaváže splatit panu Svobodovi vypůjčené peníze jednorázově za pět let s ročním úrokem 5 %.

Jenže pak se „rozběhne" inflace v roční míře 10 %, se kterou pánové nepočítali. Na konci pátého roku vrací pan Novák panu Svobodovi něco přes 120 tisíc korun. Ale v té době už nové auto stojí více než 170 tisíc. Pan Svoboda by si za vrácenou půjčku a úroky nemohl už sám auto koupit. Zato pan Novák si jej díky této půjčce koupil, a to dokonce o pět let dříve.

Pan Novák vrátil panu Svobodovi peníze znehodnocené o 10 %. Kdyby byl pan Svoboda věděl, že bude taková inflace, nikdy by půjčku neposkytl na 5 % úrok. Požadoval by 15% úrok. A pan Novák by byl s 15 % úrokem pravděpodobně souhlasil. Takto byla půjčka poskytnuta na záporný reálný úrok. Dlužník Novák „díky inflaci" na půjčce vydělal a věřitel Svoboda na ní „díky inflaci" prodělal.

Hypoteční půjčka

Hypoteční půjčka

Pan Růžička si vzal hypoteční půjčku na stavbu domu. Půjčil si milion korun na deset let a na pětiprocentní úrokovou míru. Krátce poté, co si půjčku vzal, se však „rozběhla" inflace, jejíž roční míra byla 10 %. Nejen ceny, ale i důchody se zvyšovaly ročně o 10 %.

Pan Růžička byl příjemně překvapen. Když si půjčku bral, měl roční příjem 200 tis. Kč a z něho něco přes polovinu pohltily splátky hypoteční půjčky. Ale inflace začala Růžičkův důchod zvyšovat o 10 % ročně. Za pět let činil jeho roční důchod (díky inflaci) přes 300 tis. Kč. Jeho roční splátka půjčky byla ale pořád stejná, takže nyní pohltila jen necelou třetinu jeho důchodu. V desátém roce už měl pan Růžička důchod téměř půl milionu korun a roční splátka půjčky pohltila jen asi pětinu jeho důchodu. Inflace tedy snížila Růžičkovo „břemeno dluhu".

Poté, co pan Růžička splatil půjčku, vzala si jeho dcera na koupi bytu hypoteční půjčku milion korun, se splatností do deseti let. Úroková míra z této půjčky je 15 %, protože desetiprocentní inflace trvá již dlouho a tak se promítla do (nominální) úrokové míry.

Růžičkova dcera počítá s 15% inflací, a proto počítá s tím, že se její důchod bude zvyšovat nejméně o 15 % ročně. Jenže inflace neočekávaně klesne na 5 %. Růžičkova dcera musí splácet půjčku s 15 % úrokovou mírou, ale její důchod se ročně zvyšuje jen zhruba o 5 %. Splátky půjčky se pro ni stávají větším břemenem, než se kterým počítala. Kdyby byla tušila, že její důchod poroste ročně jen o 5 %, nikdy by si byla půjčku na 15 % úrok nevzala.

Inflace

Inflace