Přebytečné peněžní zůstatky

Alf má na běžném účtu peněžní zůstatky 200 tis. Kč. Když posuzuje strukturu svých aktiv, usoudí, že má (při daném důchodu a dané úrokové míře) peněžních

Bankovní soustava, tvorba peněz a trh peněz

Bankovní soustava, tvorba peněz a trh peněz

zůstatků zbytečně mnoho. Proto za „přebytečné" peněžní zůstatky nakoupí dluhopisy. Alf se tím sice zbavil části svých peněžních zůstatků, to ale neznamená, že tyto peníze zmizely z trhu. Alfovy nákupy dluhopisů pouze „přesunuly" jeho peněžní zůstatky do rukou jiných - těch, kdo mu dluhopisy prodali.

zůstatků zbytečně mnoho. Proto za „přebytečné" peněžní zůstatky nakoupí dluhopisy. Alf se tím sice zbavil části svých peněžních zůstatků, to ale neznamená, že tyto peníze zmizely z trhu. Alfovy nákupy dluhopisů pouze „přesunuly" jeho peněžní zůstatky do rukou jiných - těch, kdo mu dluhopisy prodali.

Co se stane, když mnoho domácností a firem dojde k závěru, že mají více peněžních zůstatků, než kolik by jich chtěli mít? Začnou se, podobně jako Alf, zbavovat přebytečných peněžních zůstatků tak, že za ně budou nakupovat například dluhopisy. Celková výše peněžních zůstatků v ekonomice ovšem zůstává nezměněna, neboť nákupy dluhopisů pouze „přesouvají" peněžní zůstatky z jedněch vkladů na jiné.

Ale zvýšené nákupy dluhopisů začnou zvyšovat jejich cenu. Dejme tomu, že původní cena dluhopisů byla 1 000 Kč a úrok z dluhopisu byl 100 Kč. To znamená, že úroková míra z dluhopisů byla 10 %. Začne-li růst poptávka po dluhopisech, zvýší se jejich tržní cena dejme tomu na 1 250 Kč. Úrok 100 Kč z dluhopisu, jehož tržní cena je nyní 1 250 Kč, znamená, že úroková míra z dluhopisů klesla na 8 % (100 : 1 250 = 0,08).

Takto bude úroková míra klesat, dokud nedosáhne tak nízké úrovně, která přesvědčí domácnosti a firmy, aby přestaly nakupovat dluhopisy za peněžní zůstatky.

Nerovnováha na trhu peněz je taková situace, kdy lidé a firmy ve svém souhrnu drží více nebo naopak méně peněžních zůstatků, než kolik by jich držet chtěli.

Nerovnováha na trhu peněz je taková situace, kdy lidé a firmy ve svém souhrnu drží více nebo naopak méně peněžních zůstatků, než kolik by jich držet chtěli.

Příklad ukazuje, jak se trh peněz dostává do rovnováhy. Když domácnosti a firmy drží více peněžních zůstatků, než kolik by držet chtěly, snaží se části peněžních zůstatků zbavit tak, že nakupují jiná aktiva - například dluhopisy. Růst poptávky po dluhopisech zvyšuje tržní cenu dluhopisů, a tudíž snižuje úrokovou míru z dluhopisů (vztah mezi tržní cenou aktiva a jeho mírou výnosu byl důkladněji vysvětlen v kapitole „Investiční rozhodování"). Pokles úrokové míry vede domácnosti a firmy k tomu, že chtějí držet více peněžních zůstatků. Nakonec úroková míra klesne na takovou úroveň, při níž jsou již lidé a firmy spokojeni se svými peněžními zůstatky a nesnaží se je přeměnit v jiná aktiva. Pak je trh peněz v rovnováze.

Jiným typem nerovnováhy je, když domácnosti a firmy drží méně peněžních zůstat ků, než kolik by jich držet chtěly. Pak se snaží zvýšit své peněžní zůstatky prodejem dluhopisů. Růst nabídky dluhopisů snižuje jejich tržní cenu, a tudíž zvyšuje úrokovou míru. Růst úrokové míry přiměje domácnosti a firmy, aby chtěly držet méně peněžních zůstatků. Jakmile úroková míra vystoupí na takovou výši, při níž jsou již domácnosti a firmy spokojeny s peněžními zůstatky, které drží, je trh peněz v rovnováze.

Nakupování a prodávání dluhopisů pouze „přesouvá" peněžní zůstatky mezi lidmi. Dohromady drží stále tu sumu peněžních zůstatků, kterou bankovní soustava vytvořila. Na rozdíl od rajčat (jejichž produkce se může snížit) nemohou peněžní zůstatky z ekonomiky „uniknout ven". Rovnováhy na trhu peněz se dosahuje pohybem úrokové míry. Ta musí dosáhnout takové úrovně, při níž jsou domácnosti a firmy spokoje ny s peněžními zůstatky, které drží.

Rovnováha trhu peněz

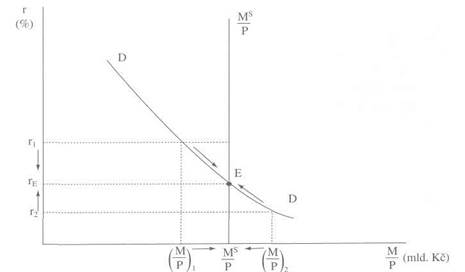

Nyní můžeme přistoupit ke grafickému znázornění trhu peněz, jak jej ukazuje obrázek 22 - 2. Budeme přitom pracovat s reálnými peněžními zůstatky. Křivka D je poptávka po reálných peněžních zůstatcích. Bankovní soustava vytvořila nominální peněžní záso bu Ms. S přihlédnutím k cenové hladině je reálná peněžní zásoba Ms/P. Je znázorněna vertikálou. Jak trh peněz dosahuje své rovnováhy? Představme si, že by úroková míra byla r1. V tom případě by lidé a firmy chtěli držet (M/P)1 reálných peněžních zůstatků. Ale drží jich Ms/P. Drží tedy více peněžních zůstatků, než by držet chtěli. Proto se snaží přebytečných peněžních zůstatků zbavit tak, že kupují jiná aktiva - například dluhopisy. Nákupy dluhopisů ovšem zvyšují jejich tržní cenu a úroková míra klesá. S poklesem úrokové míry chtějí lidé a firmy držet více peněžních zůstatků - posouvají se po křivce D vpravo dolů. Jakmile úroková míra klesne na rE, lidé a firmy chtějí držet Ms/P peněžních zůstatků, tedy právě tolik, kolik jich v ekonomice je. Bod E je rovnováhou peněž ního trhu a rE je rovnovážná úroková míra.

Obr. 22-2 Trh peněz a jeho rovnováha - Křivka D je poptávka po reálných peněžních zůstatcích. Ms/P je reálná peněžní zásoba. Při úrokové míře r1 chtějí lidé a firmy ve svém souhrnu držet méně peněžních zůstatků, než kolik jich drží. Proto nakupují dluhopisy. Cena dluhopisů roste a úroková míra klesá, dokud lidé a firmy nebudou chtít držet Ms/P peněžních zůstatků. Bod E je bodem rovnováhy trhu peněz a rE je rovnovážná úroková míra.

Nyní si představme, že by úroková míra byla r2. Pak by lidé a firmy chtěli držet (M/P)2 reálných peněžních zůstatků. Ale drží jich jen Ms/P. Proto se snaží doplnit své peněžní zůstatky prodejem jiných aktiv - například dluhopisů. Rostoucí nabídka dluhopisů snižuje jejich tržní cenu a zvyšuje úrokovou míru. S růstem úrokové míry chtějí lidé a firmy držet méně peněžních zůstatků. Jakmile úroková míra vystoupí na rE, chtějí lidé a firmy držet Ms/P peněžních zůstatků, tedy právě tolik, kolik jich drží.

Bankovní soustava, tvorba peněz a trh peněz

22.4

RŮST PENĚŽNÍ ZÁSOBY V KRÁTKÉM OBDOBÍ

RŮST PENĚŽNÍ ZÁSOBY V KRÁTKÉM OBDOBÍ

Jaký účinek má růst peněžní zásoby? Zde musíme odlišit krátké a dlouhé období. V krátkém období (zhruba do jednoho až dvou let) vyvolává růst peněžní zásoby snížení úrokové míry. Snížení úrokové míry se pak na trhu zapůjčitelných fondů projeví v růstu investic. A protože investice, jak jste poznali, mají důchodotvorný účinek -vyvolávají přírůstek důchodů a spotřeby - dochází k růstu HDP. Podívejme se na tyto procesy blíže.

V kapitole „Kapitál a úrok" jste poznali, že se úroková míra vytváří na trhu zapůjčitelných fondů. Nyní se dozvídáte, že se úroková míra vytváří na trhu peněz. Je to tak -oba tyto trhy ovlivňují výši úrokové míry. Trh peněz a trh zapůjčitelných fondů jsou navzájem propojeny prostřednictvím úrokové míry.

Podívejte se znovu na příklad, kde centrální banka provedla „peněžní injekci" 100 000 Kč. Došlo ke zvýšení bankovních vkladů (tj. peněžních zůstatků) o 1 milion Kč a současně banky poskytly 900 000 Kč půjček. Tento přírůstek bankovních půjček představuje zvýšenou nabídku zapůjčitelných fondů.

Růst peněžní zásoby znamená, že rostou bankovní půjčky. Bankovní půjčky představují nabídku zapůjčitelných fondů. Vidíte tedy, že růst peněžní zásoby vede k růstu nabídky zapůjčitelných fondů. Naopak pokles peněžní zásoby by obdobně vyvolal pokles nabídky zapůjčitelných fondů.

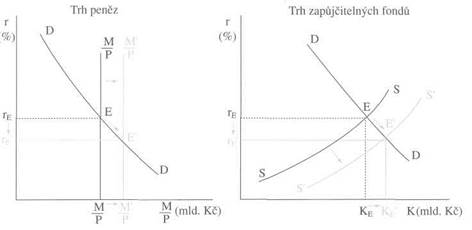

Podívejte se na obrázek 22 - 3. Na levém grafu je trh peněz, který je v rovnováze při úrokové míře rE. Na pravém grafu je trh zapůjčitelných fondů, který je také v rovnováze při úrokové míře rE. Nyní předpokládejme, že bankovní soustava zvýšila nominální peněžní zásobu z M na M', takže se reálná peněžní zásoba (při dané cenové hladině P) zvýší z M/P na M´/P. Úroková míra na trhu peněz klesne na rE´.

A co se stane na trhu zapůjčitelných fondů? Podívejte se na pravý graf. Jestliže růst peněžní zásoby zvyšuje nabídku zapůjčitelných fondů (bankovních půjček), křivka nabídky zapůjčitelných fondů se posouvá vpravo - mění se z S na S'. Úroková míra na tomto trhu klesá také na rE' a množství investovaného kapitálu roste z KE na KE´.

Na trhu zapůjčitelných fondů vidíte, že pokles úrokové míry zvýší investice - firmy poptávají více zapůjčitelných fondů, aby mohly uskutečnit více investic do kapitálu (viz pohyb z bodu E do bodu E' podél funkce D).

Jak vidíte, peněžní trh je propojen s trhem zapůjčitelných fondů a přes tento trh také s trhem zboží a služeb. Když bankovní soustava zvýší peněžní zásobu, zvýší se nabídka zapůjčitelných fondů, sníží se úroková míra a zvýší se investice. Přírůstek investic pak vyvolává růst důchodů a spotřeby. Na zvýšení investičních a spotřebních výdajů reagují výrobci zvýšením výroby - roste HDP.

|

|

| Růst peněžní zásoby v dlouhém období |

Obr. 22-3 Trh peněz a trh zapůjčitelných fondů - Levý graf ukazuje trh peněz. Když se zvýší peněžní zásoba, klesne úroková míra z rE na rE'. Pravý graf ukazuje trh zapůjčitelných fondů. Zvýšení peněžní zásoby zvýšilo nabídku zapůjčitelných fondů ze S na S' a úroková míra klesá z rE na rE'.

___________________________ 22.5______________________

RŮST PENĚŽNÍ ZÁSOBY V DLOUHÉM OBDOBÍ

Jestliže v krátkém období vede růst peněžní zásoby k poklesu úrokové míry a následně k růstu investic a HDP, pak v dlouhém období (zhruba po jednom až dvou letech) tyto účinky mizí a místo nich se dostavuje růst cenové hladiny. Proč k tomu dochází? Zamyslete se nad tím: cožpak by bylo možné, aby centrální banka pouhým natištěním peněz mohla dosáhnout trvajícího růstu HDP? Kdyby to bylo možné, nebyla by na světě jediná chudá země.

Jak víte, statky se vyrábějí pomocí výrobních faktorů - práce, půdy a kapitálu. Množství výrobních faktorů představuje výrobní potenciál ekonomiky. „Pumpování" peněz do ekonomiky zvyšuje pouze poptávku, ale nemůže zvětšit množství výrobních faktorů, a tedy ani nabídku statků. Přesně řečeno - může, ale jen krátkodobě. Zvýšená poptávka motivuje výrobce k nadměrnému využívání výrobních faktorů - aby uspokojily poptávku, přetěžují firmy své výrobní kapacity, nadměrně čerpají zásoby a přesvědčují zaměstnance k práci přesčas (více se o tom dozvíte v příští kapitole). To je ale možné jen krátkodobě, dlouhodobě nikoli. Nadměrná poptávka se nakonec začne promítat do růstu cen.

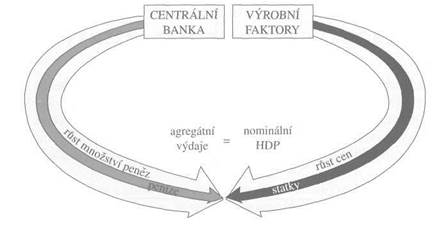

Ilustruje nám to obrázek 22 - 4. Původní tok peněz se střetával s odpovídajícím tokem statků, které jsou vyráběny za pomoci existujících výrobních faktorů. Když centrální banka zvýšila tok peněz, došlo k růstu cen statků. Jinými slovy, nezvýšil se reálný HDP, ale pouze HDP nominální.

| Bankovní soustava, tvorba peněz a trh peněz. |

Obr. 22-4 Růst množství peněz zvyšuje agregátní výdaje. Protože se výrobní faktory nezvětší, nezvětší se množství vyráběných statků, ale rostou jejich ceny.

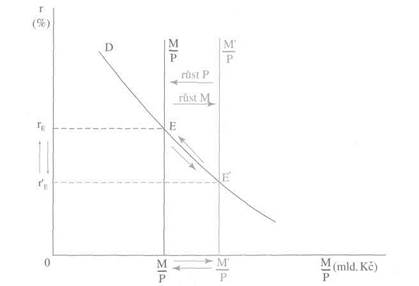

Nyní si ukážeme, jak se tento dlouhodobý účinek růstu peněžní zásoby projevuje na trhu peněz. Podívejte se na obrázek 22-5.

Obr. 22-5 Zvýšení nominální peněžní zásoby z M na M' zvýší krátkodobě reálnou peněžní zásobu z M/P na M'/P. Trh se dostává do bodu E' a úroková míra klesá na rE,. V dlouhém období se však cenová hladina zvýší z P na P' a reálná peněžní zásoba se opět sníží. Trh se vrací do původního bodu E.

Když centrální banka zvýšila nominální peněžní zásobu z M na M', krátkodobě se zvýšila také reálná peněžní zásoba z M/P na M´/P, protože v krátkém období nedochází ještě k růstu cenové hladiny. Krátkodobě se tedy trh dostává z bodu E do E'. Ale

Shrnutí

Shrnutí

v dlouhém období se cenová hladina zvýší z P na P'. V důsledku toho se reálná peněžní zásoba opět snižuje na původní úroveň (M/P = M´/P') a trh se vrací do bodu E. Úroková míra se vrací na původní úroveň rE.

Podobně se vše vrací „ke starým poměrům" také na trhu zapůjčitelných fondů: úroková míra roste, investice klesají a s nimi klesá i HDP.

Dlouhodobé účinky peněžní zásoby na cenovou hladinu popisuje jedna z nejstarších ekonomických teorií - kvantitativní teorie peněz. K jejím prvním autorům patří britský filozof David Hume (Politické rozpravy, 1752). Tato teorie říká, že když roste peněžní zásoba, vyvolává to proporcionální růst cenové hladiny. Jak s nadsázkou napsal Hume, kdyby se lidé ráno probudili s dvojnásobným množstvím peněz ve svých peněženkách a na svých bankovních účtech, shledali by, že nejsou o nic bohatší, než když večer uléhali ke spánku - zjistili by totiž, že se zdvojnásobily všechny ceny.

SHRNUTI

□ Banka s částečnými rezervami udržuje pouze částečné rezervy ke krytí vkladů. Díky tomu může tvořit peníze.

□ Banka s částečnými rezervami udržuje pouze částečné rezervy ke krytí vkladů. Díky tomu může tvořit peníze.

□ Centrální banka je „bankou bank" v tom smyslu, že si u ní komerční banky

ukládají své rezervy a mohou si od centrální banky také vypůjčit, když potřebují své

rezervy zvýšit.

□ Přírůstek peněz vytvořený centrální bankou vyvolá multiplikační růst vkla-

dů. Stažení peněz centrální bankou naopak vyvolá multiplikační destrukci vkladů.

Velikost peněžního multiplikátoru je nepřímo úměrná míře bankovních rezerv.

□ Celkovou výši peněžních zůstatků v ekonomice nazýváme peněžní zásobou.

Měříme ji peněžními agregáty - buď M1´ nebo M2. Rozlišujeme nominální peněžní

zásobu a reálnou peněžní zásobu. Reálná peněžní zásoba je očištěná od vlivu inflace.

□ Centrální banka má v zásadě tři nástroje, kterými může změnit nominální

peněžní zásobu: operace na volném trhu, diskontní půjčky a povinnou míru bankov-

ních rezerv.

□ Operace na volném trhu jsou nákupy nebo prodeje vládních dluhopisů cen-

trální bankou. Chce-li centrální banka zvýšit peněžní zásobu, nakupuje vládní dlu-

hopisy, čímž uvádí dodatečné peníze do oběhu. Chce-li snížit peněžní zásobu, pro-

dává vládní dluhopisy, čímž stahuje peníze z oběhu.

□ Když centrální banka sníží svou diskontní sazbu, jsou komerční banky více

lákány k tomu, aby si u ní braly diskontní půjčky. Když naopak diskontní sazbu

zvýší, sníží tím poptávku komerčních bank po diskontních půjčkách.

□ Sníží-li centrální banka povinnou míru bankovních rezerv, zvyšuje peněžní

multiplikátor, čímž roste peněžní zásoba. Naopak zvýšení povinné míry bankov-

ních rezerv snižuje peněžní multiplikátor, a tím snižuje peněžní zásobu.

□ Nerovnováha na trhu peněz je taková situace, kdy lidé a firmy ve svém sou-

hrnu drží více nebo naopak méně peněžních zůstatků, než kolik by jich chtěli držet.

Bankovní soustava, tvorba peněz a trh peněz

Bankovní soustava, tvorba peněz a trh peněz

Rovnováhy na trhu peněz se dosahuje pohybem úrokové míry. Ta musí dosáhnout takové úrovně, při níž jsou domácnosti a firmy spokojeny s peněžními zůstatky, které drží.

Rovnováhy na trhu peněz se dosahuje pohybem úrokové míry. Ta musí dosáhnout takové úrovně, při níž jsou domácnosti a firmy spokojeny s peněžními zůstatky, které drží.

□ Trh peněz a trh zapůjčitelných fondů jsou navzájem propojeny úrokovou mírou.

Zvýšení peněžní zásoby zvyšuje nabídku zapůjčitelných fondů. Úroková míra klesá,

rostou investice a s nimi roste i HDP. Snížení peněžní zásoby má účinky opačné.

□ Krátkodobě vyvolává růst nominální peněžní zásoby snížení úrokové míry,

zvýšení investic a růst HDP. Dlouhodobě však vede pouze k růstu cenové hladiny.

Banka s částečnými rezervami • centrální banka • komerční banky • míra bankovních rezerv • povinná míra bankovních rezerv • multiplikační tvorba vkladů • multiplikační destrukce vkladů • peněžní multiplikátor • peněžní zásoba • nominální peněžní zásoba • reálná peněžní zásoba • operace na volném trhu • diskontní půjčka • diskontní sazba • kvantitativní teorie peněz.

Banka s částečnými rezervami • centrální banka • komerční banky • míra bankovních rezerv • povinná míra bankovních rezerv • multiplikační tvorba vkladů • multiplikační destrukce vkladů • peněžní multiplikátor • peněžní zásoba • nominální peněžní zásoba • reálná peněžní zásoba • operace na volném trhu • diskontní půjčka • diskontní sazba • kvantitativní teorie peněz.