ZmĚny spotŘební funkce

Jednou z příčin změny spotřební funkce je změna úrokové míry. To proto, že úroková míra ovlivňuje náklady spotřeby.

Koupě auta

Koupě auta

Růžičkovi mají šest let staré auto a rozhodují se, zda mají koupit nové. Nové auto stojí 300 tis. Kč a staré by prodali za 100 tis. Kč. Museli by tedy za nové auto vydat 200 tis. Kč. Mají tyto peníze na bankovním vkladu, jehož reálná úroková míra je 4 %. To znamená, že kdyby těchto 200 tis. Kč ponechali v bance a jezdili ještě nějakou dobu starým autem, bude jim vklad vynášet reálně 8 000 Kč ročně.

Koupí-li si nové auto hned, zvýší svoji spotřebu (jezdit novým autem je jistě uspokojivější než jezdit starým autem), ale přijdou o tyto úroky.

Růžičkovi se nakonec rozhodnou nové auto koupit. Ale kdyby byla reálná úroková míra 6 %, možná by se rozhodli koupit nové auto až za rok.

Koupě nového nábytku

Koupě nového nábytku

Mládkovi mají starý nábytek po babičce a rádi by si koupili nový. Nábytek stojí 100 tis. Kč. Mládkovi nemají žádné úspory, ale mohli by si vzít pětiletou půjčku na reálnou úrokovou míru 8 %. Na úrocích by zaplatili za pět let reálně přes 20 tis. Kč. Takový úrokový náklad považují Mládkovi za příliš velký. Za přijatelný by pokládali úrokový náklad ca. 10 tis. Kč. Rozhodnou se tedy zatím nábytek nekupovat.

Kdyby však byla reálná úroková míra 6 %, rozhodli by se koupit nábytek za alespoň 50 tis. Kč. A kdyby byla reálná úroková míra jen 4 %, koupili by nábytek za celých 100 tis. Kč.

Spotřeba, investice a rovnovážný HDP

Úrok je pro člověka nákladem jeho spotřeby. Je to buď explicitní náklad spotřeby (když si Mládkovi vezmou půjčku na nábytek a platí úrok bance) nebo implicitní náklad spotřeby (když si Růžičkovi koupí nové auto za své úspory a přijdou tak o úroky ze svého vlastního bankovního vkladu). Proto má úroková míra vliv na velikost spotřeby - ovlivňuje rozhodování člověka o tom, v jakém poměru má rozdělovat svůj důchod mezi spotřebu a úspory. Z kapitoly pojednávající o kapitálu již víme, že člověk se při takovém rozhodování řídí svojí mírou časové preference (ta odráží sílu jeho touhy mít nové auto nebo nový nábytek už dnes a ne až za rok nebo za několik let), kterou porovnává s reálnou úrokovou mírou.

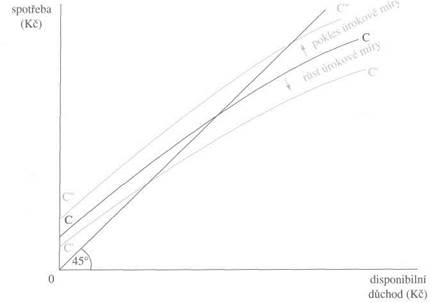

Čím je úroková míra vyšší, tím menší bude motivace ke spotřebě. Změna úrokové míry změní spotřební funkci. Ukazuje nám to obrázek 20-3. Zvýšení úrokové míry posune křivku spotřební funkce dolů - člověk by z každého disponibilního důchodu spotřebovával méně než předtím, protože pociťuje vyšší náklady spotřeby. Snížení úrokové míry by naopak posunulo křivku spotřební funkce vzhůru.

Obr. 20-3 Změna úrokové míry - Zvýšení úrokové míry posune křivku spotřební funkce C dolů do polohy C. Snížení úrokové míry by naopak posunulo křivku spotřební funkce C nahoru do polohy C".

Plánované investice a rovnovážný HDP

Plánované investice a rovnovážný HDP

20.3